План счетов бухгалтерского учета

Содержание:

- Ответы на часто задаваемые вопросы

- Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

- Бухгалтерские счета и Оборотно-сальдовая ведомость

- Сфера применения

- Забалансовые счета

- Что значит составить проводку в бухучете?

- Типовой План бухучета 2020 — таблица с расшифровкой

- Забалансовые счета

- Основные счета

- Таблица счетов бухучета

Ответы на часто задаваемые вопросы

Нужно ли МП утверждать рабочий план?

Да, такое требование содержится в Инструкции (Приказ Минфина от 31.10.2000 № 94н). Рабочая сетка БУ даже малого предприятия может содержать дополнительную аналитику, необходимую управленцам компании для подготовки внутренней отчетности. Введение же новой сводной аналитики происходит только по согласованию с Минфином.

Мы уже упоминали, что малые и микропредприятия могут использовать упрощенный план бухгалтерских счетов 2020:

Таблица с расшифровкой для торговой компании, использующей ЕНВД

|

Код |

Наименование |

|

01 |

Основные средства |

|

01-1 |

Основные средства в организации |

|

01-2 |

|

|

02 |

Амортизация основных средств |

|

08 |

Вложения во внеоборотные активы |

|

08-4 |

|

|

10 |

Материалы |

|

10-3 |

Топливо |

|

10-5 |

Запасные части |

|

10-6 |

Прочие материалы |

|

10-9 |

Инвентарь и хозяйственные принадлежности |

|

10-10 |

Специальная оснастка и специальная одежда на складе |

|

41 |

Товары |

|

41-1 |

Товары на складах |

|

41-2 |

|

|

41-2-1 |

Товары, переданные в розничный магазин |

|

41-2-2 |

Товары, переданные для развозной торговли |

|

44 |

Расходы на продажу |

|

50 |

Касса |

|

50-1 |

Касса организации (в рублях) |

|

50-2 |

Операционная касса |

|

50-3 |

Денежные документы |

|

51 |

Расчетные счета |

|

57 |

Переводы в пути |

|

60 |

Расчеты с поставщиками и подрядчиками |

|

60-1-1 |

Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в рублях) |

|

60-1-2 |

Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в у. е.) |

|

60-2 |

Расчеты по авансам выданным |

|

62 |

Расчеты с покупателями и заказчиками |

|

63 |

Резервы по сомнительным долгам |

|

66 |

Расчеты по краткосрочным кредитам и займам |

|

66-1 |

Основная сумма долга по краткосрочным кредитам и займам |

|

66-2 |

Проценты по краткосрочным кредитам и займам |

|

67 |

Расчеты по долгосрочным кредитам и займам |

|

67-1 |

Основная сумма долга по долгосрочным кредитам и займам |

|

67-2 |

Проценты по долгосрочным кредитам и займам |

|

68 |

Расчеты по налогам и сборам |

|

68-1 |

Налог на доходы физических лиц |

|

68-2 |

Единый налог на вмененный доход |

|

68-3 |

Налог, уплачиваемый при применении УСН |

|

68-4 |

Транспортный налог |

|

69 |

Расчеты по социальному страхованию и обеспечению |

|

69-1 |

Расчеты по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством |

|

69-2 |

Расчеты по пенсионному обеспечению |

|

69-3 |

Расчеты по обязательному медицинскому страхованию |

|

69-4 |

Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

|

70 |

Расчеты с персоналом по оплате труда |

|

71 |

Расчеты с подотчетными лицами |

|

73 |

Расчеты с персоналом по прочим операциям |

|

73-2 |

Расчеты по возмещению материального ущерба |

|

Расчеты по прочим операциям |

|

|

75 |

Расчеты с учредителями |

|

75-1 |

Расчеты по вкладам в уставный капитал |

|

75-2 |

Расчеты по выплате доходов |

|

76 |

Расчеты с разными дебиторами и кредиторами |

|

76-1 |

Расчеты по имущественному и личному страхованию |

|

76-2 |

Расчеты по претензиям |

|

Расчеты по депонированным суммам |

|

|

76-5 |

Прочие расчеты с разными дебиторами и кредиторами |

|

76-6 |

Расчеты с получателями средств по исполнительным документам работников |

|

80 |

Уставный капитал |

|

81 |

Собственные акции (доли) |

|

83 |

Добавочный капитал |

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

|

90 |

Продажи |

|

90-1 |

Выручка |

|

90-2 |

Себестоимость продаж |

|

90-9 |

Прибыль/убыток от продаж |

|

91 |

Прочие доходы и расходы |

|

91-1 |

Прочие доходы |

|

91-1-1 |

Прочие доходы по операциям, в отношении которых уплачивается ЕНВД |

|

91-1-2 |

Прочие доходы по операциям, в отношении которых не уплачивается ЕНВД |

|

91-2 |

Прочие расходы |

|

91-2-1 |

Прочие расходы по операциям, в отношении которых уплачивается ЕНВД |

|

91-2-2 |

Прочие расходы по операциям, в отношении которых не уплачивается ЕНВД |

|

91-9 |

Сальдо прочих доходов и расходов |

|

94 |

Недостачи и потери от порчи ценностей |

|

98 |

Доходы будущих периодов |

|

99 |

Прибыли и убытки |

|

001 |

Арендованные основные средства |

|

002 |

Товарно-материальные ценности, принятые на ответственное хранение |

|

006 |

Бланки строгой отчетности |

|

007 |

Списанная в убыток задолженность неплатежеспособных дебиторов |

|

008 |

Обеспечения обязательств и платежей полученные |

|

009 |

Обеспечения обязательств и платежей выданные |

|

013 |

Имущество со сроком полезного использования свыше 12 месяцев и стоимостью не более установленного лимита, переданное в эксплуатацию |

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

- валютный учет;

- количественный учет;

- учет по подразделениям;

- налоговый учет (по налогу на прибыль).

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

- 07 «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы»;

- 20.05 «Производство продукции из давальческого сырья»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 58.01.2 «Акции»;

- 80 «Уставный капитал»;

- 81 «Собственные акции»;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение» и т.д.

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Бухгалтерские счета и Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток.

В бланк оборотно-сальдовой ведомости переносятся:

-

Наименования статей

-

Начальное сальдо

-

Кредитовые и дебетовые обороты за определенный (отчетный) период

-

Конечный остаток

После подсчета по всем графам получается три пары равенства:

-

Начальное сальдо по Дебету всех счетов должно соответствовать этому же показателю по Кредиту всех счетов.

-

Итог оборота по Дебету всех счетов равняется этой же величине по Кредиту всех счетов.

-

Конечное сальдо по Дебету всех счетов соответствует этому же показателю по Кредиту всех счетов.

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

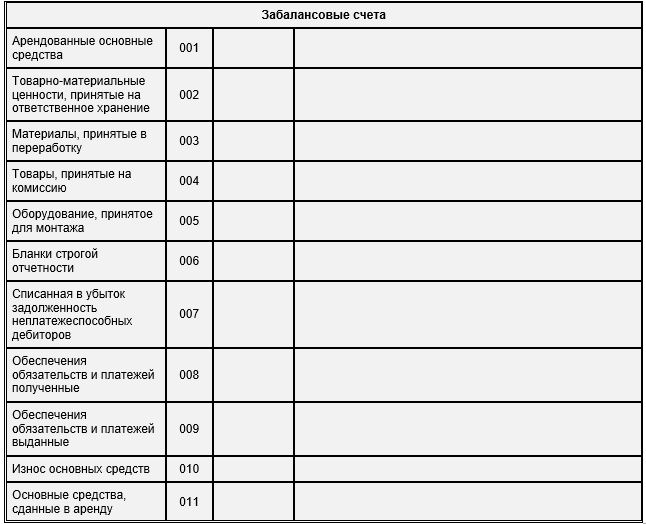

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности. Планом счетов предусмотрено 12 забалансовых счетов:

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

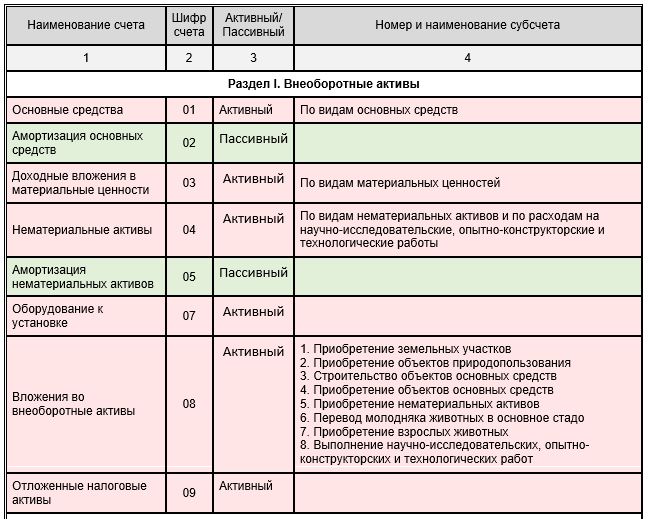

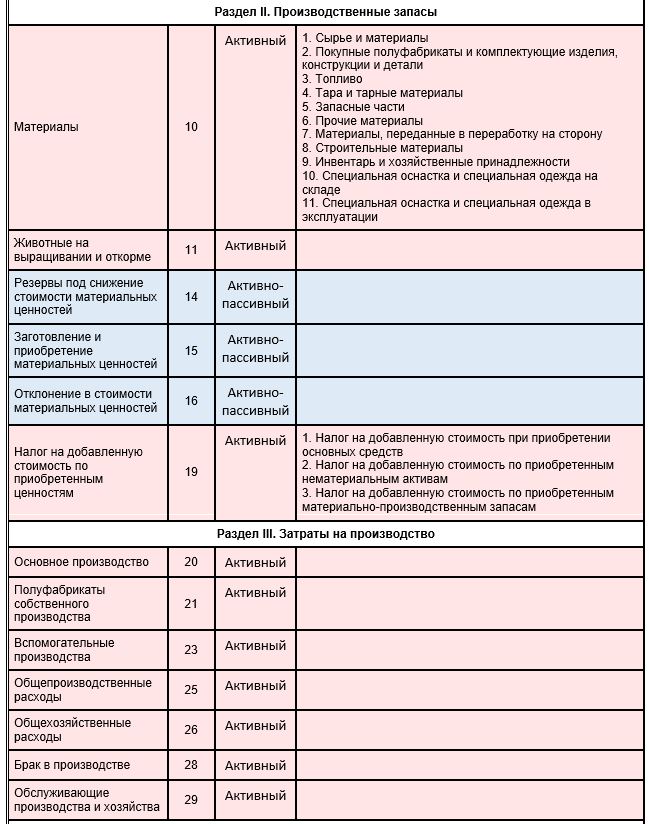

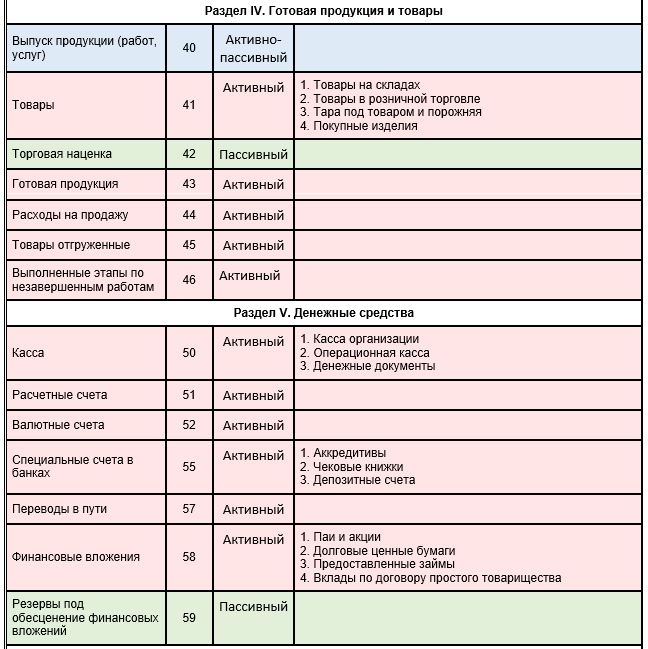

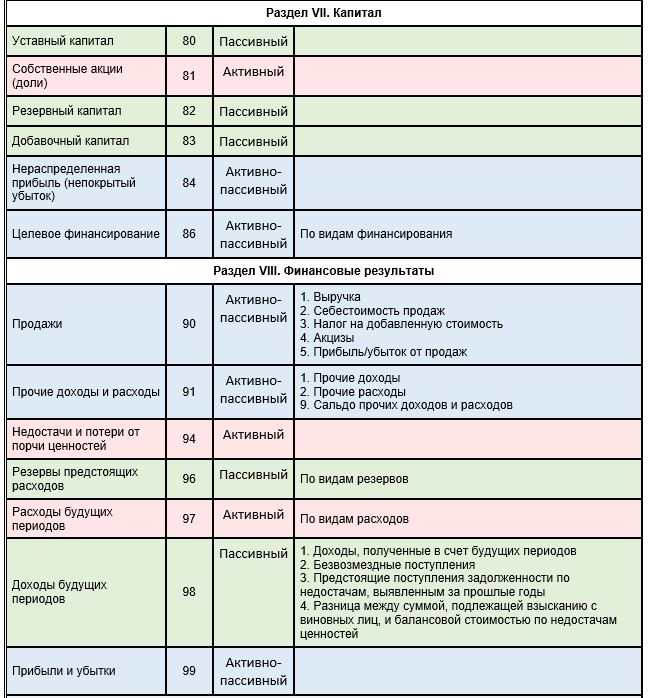

Типовой План бухучета 2020 — таблица с расшифровкой

Типовой счетный План содержит 99 счетов бухучета, однако заняты только 62 номера, остальные номера свободны и могут быть задействованы организацией для создания новых счетов, необходимых для отражения особенностей деятельности конкретной компании.

По типу учитываемых объектов и операций все счета типового Плана делятся на активные, пассивные и активно-пассивные.

Активные отражают учет активов, пассивные — учет пассивов, активно-пассивные — учитывают и те, и другие.

У каждого счета есть наименование и номер. Номера у балансовых — двухзначные, у забалансовых — трехзначные.

Все счета в типовом счетном Плане называются синтетическими первого порядка, для более детализированного учета можно открывать к ним субсчета второго порядка. План содержит рекомендации по их открытию.

Если нужен еще более точный учет, к субсчетам открываются аналитические счета.

Небольшим предприятиям обычно достаточно синтетического учета первого порядка, крупным необходим более подробный учет, поэтому они также используют субсчета второго порядка и аналитический учет.

В целом типовой План позволяет ускорить работу бухгалтера. Так как счета имеют номер, то в процессе учета и составлении проводок можно не использовать наименования, а указывать только номера, понятные всем.

Ниже представлена таблица, в которой содержатся все счета типового Плана с указанием номера, наименования, деления на активные, пассивные и активно-пассивные, а также указаны субсчета, которые могут быть открыты в соответствии с рекомендациями типового Плана.

Как запомнить и быстро выучить?

Один из возможных, но не самых лучших способов запоминания бухгалтерских счетов — это зубрить наизусть номер и название, не разбираясь в назначении и особенностях применения.

Удобнее и быстрее можно запомнить счета бухучета, применяя их на практике в различных задачах, разбираясь с порядком их применения.

Для учета операций необходимо составлять проводки, для этого придется постоянно определять корреспондирующие счета, выбирая их из Плана. Вновь и вновь обращаясь к Плану происходит постепенное запоминание.

Нет необходимо специально заучивать номера и названия, лучший способ — это решать задачи по бухучету на составление проводок.

Также нужно понимать, что все счета бухгалтеру могут и не понадобиться. На практике формируется Рабочий План из тех номеров, которые нужны для ведения бухгалтерского учета. Производственные предприятия используют один набор счетов, торговые — другой. Крупные предприятия ведут более детальный учет, а небольшие компании могут упрощать бухучет, обобщая данные.

Забалансовые счета

Для того чтобы вести учет ценностей, не принадлежащих организации, но временно находящихся у нее, в плане счетов предусмотрены трехзначные забалансовые счета. Записи по забалансовым счетам производятся только в дебет (при поступлении ценностей) или в кредит (при выбытии ценностей).

Нужно ли проводить инвентаризацию имущества, учтенного на забалансовых счетах, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по отчетности за 2020 год.

В инструкции по применению плана счетов содержится аналитика, которую забалансовые счета должны поддерживать. К ним при необходимости можно и нужно открывать субсчета.

Например, к забалансовому счету 001 «Арендованные основные средства» могут быть открыты субсчета «Арендованные основные средства в России» и «Арендованные основные средства за пределами Российской Федерации». По забалансовому счету 001 ведется аналитика по каждому объекту основных средств в оценке, указанной в договорах на аренду.

По забалансовому счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» организации-покупатели отражают ценности, принятые на хранение. Также на этом забалансовом счете покупатель отражает полученные ценности, право собственности на которые к нему еще не перешло, или бракованные ценности, оплату которых покупатель производить не собирается.

Забалансовый счет 002 может применяться также и поставщиками. Например, поставщики учитывают на забалансовом счете 002 товарно-материальные ценности, оплаченные покупателями товарно-материальные ценности, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. Оценка ценностей, отраженных по забалансовому счету 002, производится в ценах, в ценах, предусмотренных в приемосдаточных актах или счетах, платежных требованиях.

Материалы, принятые от заказчика для последующей переработки и не подлежащие оплате, организации-изготовители отражают на забалансовом счете 003 «Материалы, принятые в переработку». Аналитический учет по забалансовому счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения по ценам, предусмотренным в договорах.

Для учета бланков строгой отчетности используют забалансовый счет 006 «Бланки строгой отчетности». Аналитический учет на забалансовом счете 006 должен обеспечить формирование информации по видам бланков и местам их хранения. При этом установлено, что бланки строгой отчетности учитываются на забалансовом счете 006 в условной оценке. Порядок условной оценки, по которой будут учитываться бланки, целесообразно закрепить в учетной политике.

Для отражения полученных обязательств и платежей используется забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Учет на забалансовом счете 008 ведется по каждому полученному обеспечению, при этом денежная оценка производится по стоимости обязательства или стоимости, указанной в договоре.

Основные счета

Определение 4

Основные счета — счета, используемые в бухучете, применяются для отражения активов и их источников. Они необходимы для контроля за имуществом предприятия (его наличием и перемещением). Основными эти счета именуются за счет того, что учитывают объекты, которые закладываются в основу хозяйственного функционирования предприятия. В общей классификации они распределяются по назначению и структуре.

Существует 3 подгруппы основных счетов.

Основные активные — нужны для учета и контроля нематериальных активов, основных, денежных и материальных средств, а еще для расчетов с дебиторами (к ним относятся счета под номерами (01, 04, 07, 08, 10, 43, 41, 50, 51, 52, 55). Эта подгруппа включает в себя счета:

-

инвентарные — нужны для учета имущества, которое подлежит инвентаризации, а также для контроля его наличия и перемещения, учет на них производится в денежном и натуральном эквиваленте (номера 01, 04, 07, 10, 43, 41);

-

денежных средств — учет по ним проводится только в денежном эквиваленте (номера 50, 51, 52, 55).

Также частично применяются расчетные счета (как вариант — №73).

Структура всех этих счетов идентична, они могут иметь только дебетовое сальдо (иначе — нулевое). По дебету любого из них отображаются начальные и конечные остаточные средства, а также поступление активов как денежных, так и материальных. По кредиту счета отражается убыль активов.

Структура основного активного счета

|

Дебет |

Кредит |

|

Начальный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга |

|

|

Оборот – поступление имущества или увеличение долга дебиторов |

Оборот – расход (выбытие, выдача) имущества или уменьшение (погашение) дебиторской задолженности |

|

Конечный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга предприятию на конец отчетного периода |

Основные пассивные счета необходимы для учета всех изменений фондов и капиталов, а также поступившего финансирования, кредитов, займов, обязательств и расчетов, проводимых с кредиторами (номера 63, 66, 67, 80, 82, 98). К подобным относятся счета капитала, а также счета расчетов (частично). Их сальдо неизменно является кредитовым (или нулевым). Оно отображает наличие собственных, а также заемных источников и долговые обязательства перед юридическими и частными лицами. Кредит таких счетов отображает все источники и задолженности (включая их увеличение), а дебет — их уменьшение.

Структура основного пассивного счета

|

Дебет |

Кредит |

|

Начальный остаток – наличие источников и задолженности на начало отчетного периода |

|

|

Оборот – уменьшение источников и дебиторской задолженности |

Оборот – увеличение источников и кредиторской задолженности |

|

Конечный остаток – наличие источников и задолженности на конец отчетного периода |

Назначением основных активно-пассивных счетов (иначе расчетных) является учет и контроль счетов предприятия, которые служат для работы с физическими и юридическими лицами. На них в бухгалтерии могут вестись расчеты как одновременно с кредиторами и дебиторами, так и с организациями, которые могут перейти из одной категории в другую (номера 60, 62, 68, 69, 70, 71, 75, 76). Такой счет может быть активным и пассивным. При этом по дебету будут учитываться формирование дебиторской задолженности и погашение кредиторской, а по кредиту — наоборот, формирование кредиторской и погашение дебиторской. В активе располагается дебетовое сальдо, в пассиве — кредитовое. Для примера структуры подобной классификации бухгалтерского учета стоит рассмотреть таблицу ниже.

Структура основного активно-пассивного счета

|

Дебет |

Кредит |

|

Начальный остаток – дебиторская задолженность на начало отчетного периода – 100 000 руб. |

Начальный остаток – кредиторская задолженность на начало отчетного периода – 150 000 руб. |

|

Оборот:

|

Оборот:

|

|

Конечный остаток – дебиторская задолженность на конец отчетного периода – 90 000 руб. |

Конечный остаток – кредиторская задолженность на конец отчетного периода – 160 000 руб. |

|

Формула: СД2 = СД1 + Од1 – ОК2 = 100 000 + 50 000 – 60 000 = 90 000 руб. |

Формула: СК2 = СК1 + Οκ1 – Од2 = 150 000 + 40 000 – 30 000 = 160 000 руб. |

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.