Счета бухгалтерского учета в «1с:бухгалтерии 8»

Содержание:

- Активные и пассивные счета бухгалтерского учета – таблица

- Активные и пассивные счета бухгалтерского учета – таблица

- Определение конечного сальдо на активно-пассивном счете

- 1С:Бухгалтерия 8

- Строение счетов бухгалтерского учета

- Активные и пассивные счета бухгалтерского учета — отличия

- Особенности счетов расчёта

- Охрана счет бухгалтерского учета

- Активно-пассивные счета

- Что такое активный вид?

- Бухгалтерские счета и Оборотно-сальдовая ведомость

- Счета бухгалтерского учета и действующее законодательство

Активные и пассивные счета бухгалтерского учета – таблица

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г., а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности. Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

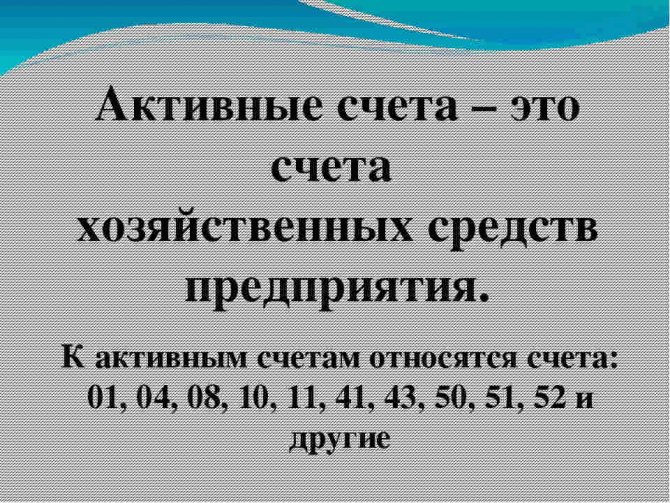

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч. 62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

Список активных и пассивных счетов бухгалтерского учета:

| Тип рабочего счета | № по 94н | Характеристика |

| А | 01 | Основные средства |

| П | 02 | Амортизация ОС |

| А | 04 | НМА |

| П | 05 | Амортизация НМА |

| А | 08 | Вложения в ВОА (внеоборотные активы) |

| А | 10 | Материалы |

| А | 19 | НДС |

| А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

| АП | 40 | Выпуск продукции |

| А | 41 | Товары |

| А | 43 | ГП |

| А | 44 | Коммерческие затраты |

| А | 45 | Отгруженная продукция |

| А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

| АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

| П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

| П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

| АП | 84 | Нераспределенная прибыль |

| АП | 90 | Продажи |

| АП | 91 | Доходы и расходы прочие |

| А | 94 | Недостачи |

| АП | 99 | Прибыли/убытки |

Активные и пассивные счета бухгалтерского учета – таблица

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г.

, а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности.

Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения.

На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч.

62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

Список активных и пассивных счетов бухгалтерского учета:

| Тип рабочего счета | № по 94н | Характеристика |

| А | 01 | Основные средства |

| П | 02 | Амортизация ОС |

| А | 04 | НМА |

| П | 05 | Амортизация НМА |

| А | 08 | Вложения в ВОА (внеоборотные активы) |

| А | 10 | Материалы |

| А | 19 | НДС |

| А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

| АП | 40 | Выпуск продукции |

| А | 41 | Товары |

| А | 43 | ГП |

| А | 44 | Коммерческие затраты |

| А | 45 | Отгруженная продукция |

| А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

| АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

| П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

| П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

| АП | 84 | Нераспределенная прибыль |

| АП | 90 | Продажи |

| АП | 91 | Доходы и расходы прочие |

| А | 94 | Недостачи |

| АП | 99 | Прибыли/убытки |

Определение конечного сальдо на активно-пассивном счете

Для того, чтобы выявить конечное сальдо на активно-пассивном счете, рекомендуется сложить все суммы по дебету и выяснить конечную сумму по кредиту. Таким образом, конечное сальдо будет находиться по ту сторону, где сумма будет больше и, тем не менее, будет равняться разности сумм по кредиту и дебету.

Главное понимать, что дебиторская задолженность возникает, когда организации должные вернуть денежные средства по истечении обговоренного периода времени, но если при займе возникает дебиторская задолженность.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Авизо

Аналитические счета

Строение счетов бухгалтерского учета

Для того чтобы получить обобщенные сведения об объектах бухучета, используются счета, отражающие деятельность предприятия и фиксирующие наличие и структуру активов, капитала и обязательств, касающихся этих операций.

Определение 1

Счета бухгалтерского учета представляют собой способ отражения, экономической группировки и оперативного контроля активов, капитала, обязательств и хозяйственных операций предприятия. Счет представлен классификационным признаком, посредством которого идентифицируются объекты бухучета.

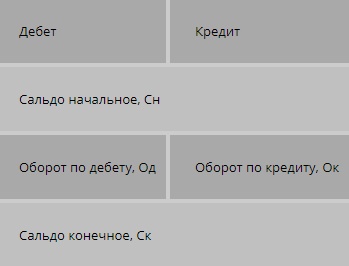

Для счета присваивается название, которое соответствует учитываемому им объекту, а также кодовое обозначение. С целью наглядного отражения изменений (увеличение или уменьшение) в средствах или их источниках счет представлен в виде таблицы, двойной записи. Строение таблицы включает 2 части: «Дебет» и «Кредит».

Замечание 1

Слова «Дебет» и «Кредит» пришли с латинского языка. Если обратиться к буквальному переводу, то «Дебет» значит, что «он должен», а дебитор представлен должником или заемщиком. «Кредит» означает «он верит, доверяет», поэтому кредитор — это лицо, дающее деньги или ценности другим лицам (заимодавец). В соответствии с этими понятиями сегодня обозначены и стороны бухгалтерского учета.

Остаток хозяйственных средств и источников в начале и конце периода на счете назван сальдо. Это слово пришло к нам из итальянского языка, означая «расчет» и показывая разницу между дебетовым и кредитовым оборотами.

Оборот представляет собой изменение хозяйственных средств и источников их образования за рассматриваемый период.

У каждого счета есть 2 оборота: дебетовый (Од) и кредитовый (Ок). Расчет суммы всех операций происходит в конце месяца. Они проходят по дебету счета, поэтому их называют оборотом по дебету (Од). Окончательная сумма операций по кредиту счета формирует оборот по кредиту (Ок). Когда подсчитывают обороты сальдо начальное сальдо не нужно учитывать.

Открытие бухгалтерского счета означает запись в таблицу данного счета суммы, которая характеризует начальное состояние объекта.

Схему счета (Т-модель счета) можно представить в виде таблицы 1.

Таблица 1.Схематическое изображение счета

Счета бухгалтерского учета отражают несколько показателей:

- сальдо (то есть начальный и конечный остаток);

- оборот дебетовый, в который включена сумма всех записей по дебету счета;

- оборот кредита, то есть сумма всех записей по кредиту счета.

Связь бухгалтерских счетов и бухгалтерского баланса характеризуется тем, что начальное сальдо хозяйственных средств и их источников формируется на счете из баланса на начало месяца, а далее на основе первичных документов отражаются изменения в объекте учета под воздействием хозяйственных операций. Отражение итогового сальдо хозяйственных средств и источников происходит в балансе на конец отчетного месяца.

Система счетов бухгалтерского учета по классификации разделяет счета на активные, пассивные и активно-пассивные.

Активные и пассивные счета бухгалтерского учета — отличия

Для учета всех видов расчетов с учредителями (участниками) организации предназначен счет 75 «Расчеты с учредителями» — активно-пассивный.

Начальное сальдо (по кредиту) — задолженность организации перед учредителями по выплате доходов на начало отчетного периода.

Кредитовый оборот:

Дебетовый оборот:

- увеличение уставного капитала на сумму вкладов;

- выплата дивидендов акционерам.

Конечное сальдо (по кредиту) — задолженность организации перед учредителями по выплате доходов на конец отчетного периода.

Субсчета:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов».

На субсчете 1 учитываются расчеты с учредителями (участниками) организации по вкладам в уставный (складочный) капитал.

На дату государственной регистрации организации на величину уставного (складочного) капитала, объявленную в уставе, и по мере последующего внесения вкладов производятся следующие записи.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Отражена величина уставного капитала и задолженность учредителей по оплате вкладов на дату государственной регистрации | 75-1 | 80 |

| В качестве вклада в уставный капитал внесены денежные средства | 50, 51, 52 | 75-1 |

| В качестве вклада в уставный капитал внесены различные ценности | 08, 10, 41, 58 | 75-1 |

Расчеты с учредителями (участниками) организации по выплате им доходов (дивидендов) ведутся на субсчете 2 «Расчеты по выплате доходов».

Для расчетов с учредителями, которые являются работниками организации, используется счет 70 «Расчеты с персоналом по оплате труда».

Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей. Учредители акционерных обществ получают доходы в виде дивидендов по акциям, участники ООО — пропорционально долям в уставном капитале.

Доходы (дивиденды), выплачиваемые юридическим лицам, подлежат обложению налогом на прибыль, а выплачиваемые физическим лицам — НДФЛ. Суммы этих налогов удерживает организация, выплачивающая доходы.

Доходы учредителям могут выплачиваться как в денежной, так и в натуральной форме.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Начислены доходы (дивиденды) учредителям — юридическим лицам и физическим лицам, не являющимся работниками организации | 84 | 75-2 |

| Начислены доходы (дивиденды) учредителям — работникам организации | 84 | 70 |

| Удержан налог на прибыль с сумм, выплаченных учредителям — юридическим лицам | 75-2 | 68 субсчет «Расчеты по налогу на прибыль» |

| Удержан налог на доходы физических лиц с сумм, выплаченных учредителям — физическим лицам, не являющимся работниками организации | 75-2 | 68 субсчет «Расчеты по НДФЛ» |

| Удержан налог на доходы физических лиц с сумм, выплаченных учредителям — работникам организации | 70 | 68 субсчет «Расчеты по НДФЛ» |

| Выплачены доходы (дивиденды) учредителям в денежной форме | 75-2, 70 | 50,51,52 |

| Выплачены доходы (дивиденды) учредителям в натуральной форме (товарами, готовой продукцией, работами, услугами) | 75-2, 70 | 90-1 |

| Выплачены доходы (дивиденды) учредителям прочим имуществом организации | 75-2, 70 | 91-1 |

Пример

Учредители ОАО «Ритм» и ОАО «Вальс» зарегистрировали ООО «Эдем» с уставным капиталом — 150 ООО руб. Уставный капитал ООО «Эдем» разделен на 150 обыкновенных акций с номинальной стоимостью 1000 руб. каждая. Учредители ООО «Эдем» подписались:

- ОАО «Ритм» — на 131 обыкновенную акцию;

- ОАО «Вальс» — на 19 обыкновенных акций.

ОАО «Ритм» внесло в уставный капитал ООО «Эдем» легковой автомобиль оценочной стоимостью 126 000 руб. Остаток своего взноса ОАО «Ритм» вносит деньгами в кассу. ОАО «Вальс» внесло свой взнос на расчетный счет ООО «Эдем».

В данной ситуации бухгалтер организации сделает следующие бухгалтерские записи:

Дт 75-1 Кт 80 150 000 руб. — отражена величина уставного капитала и задолженность учредителей по оплате вкладов;

Дт 08 Кт 75-1 126 000 руб. — в качестве вклада в уставный капитал ОАО «Ритм» вносит легковой автомобиль;

Дт 50 Кт 75-1 5000 руб. — остаток взноса ООО «Ритм» деньгами в кассу;

Дт 51 Кт 75-1 19 000 руб. — ОАО «Вальс» вносит взнос на расчетный счет.

Регистр синтетического учета — журнал-ордер № 8.

Регистр аналитического учета — ведомость № 7, где аналитические счета открываются по каждому акционеру.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 75 (Главная книга), анализ счета 75, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 75, анализ счета 75 по субконто, обороты между субконто, карточка счета 75, карточка 75 по субконто и др.

Особенности счетов расчёта

Есть тонкости у счетов 60 и 62. Несмотря на то что они находятся в группе активно-пассивных, каждый из них обладает своими склонностями. Счет 60 преимущественно ведет себя как пассивный, так как более распространенной ситуацией является то, что предприятие должно поставщикам, а не наоборот. Если же особенностью договора является работа по предоплате или перечислена по ошибке сумма больше, чем требовалось, то счет проявляет признаки активного.

62 счет активно-пассивный, но в подавляющем большинстве случаев ведет себя как активный. Так как обычно покупатели должны деньги компании, а не наоборот.

Оба эти счета относятся к тем, остатки по которым для баланса не сворачиваются, а заносятся в обе стороны, если есть как дебетовое сальдо, так и кредитовое.

Охрана счет бухгалтерского учета

Когда бухгалтер рассчитывает подоходный налог, он не делает никаких проводок. Записи в учетной программе необходимы только при удержании и перечислении НДФЛ в государственную казну. В зависимости от ситуации делают следующие строчки:

| Проводка | Что отражает |

| Дт 70 – Кт 68.01 | Удержание подоходного налога из заработной платы наемного специалиста, с суммы его отпускных |

| Дт 70.01 – Кт 68.01 | Удержание НДФЛ с дивидендов, выплачиваемых работникам-акционерам компании.Для удобства вычислений и аналитики рекомендуем бухгалтеру отрыть отдельный субчсчет на сч. 70 для отражения расчетов с учредителями. |

| Дт 73 – Кт 68.01 | Удержание подоходного налога с иных типов выплат, перечисляемых работнику фирмой-нанимателем.Например, со стоимости подарков дороже 4000 руб., материальной помощи сверх лимитов и т. д. |

| Дт 76 – Кт 68.01 | Начисление НДФЛ с выплат в пользу физических лиц, не являющихся сотрудниками компании.Например, граждан, оказывающих услуги фирме по гражданско-правовому договору. |

| Дт 75 – Кт 68.01 | Удержание подоходного налога с дивидендов, выплаченных акционерам, не работающим в компании |

| Кт 67 – Дт 68.01 | Удержание НДФЛ с процентов, выплаченных по долгосрочному займу, ранее полученному от физического лица |

| Кт 66 – Дт 68.01 | Начисление подоходного налога с процентов, выплаченных физлицу за пользование краткосрочным заимствованием |

| Дт 68.01 – Кт 51 | Перечисление исчисленной суммы налога в государственный бюджет с расчетного счета компании |

Как видно, основной счет бухгалтерского учета НДФЛ – 68.01.

Общая логика отражения НДФЛ по счетам бухгалтерского учета состоит в том, что при начислении его показывают по кредиту сч. 68.01 в корреспонденции со счетом, предназначенным для отражения соответствующего типа доходов физических лиц. Когда суммарный налог, рассчитанный бухгалтером, переводят в государственную казну, кредитуют сч. 51.

Краткая характеристика

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), в бухучете счет 69 официально называется «Расчеты по социальному страхованию и обеспечению».

Если говорить совсем просто о 69 счете бухгалтерского учета для чайников, то он предназначен для обобщения сведений о расчетах по:

- социальному страхованию работников организации (на случай временной нетрудоспособности и/или материнства);

- пенсионному обеспечению;

- обязательному медицинскому страхованию.

Относительно того, какой счет 69, то он активно-пассивный. То есть, возможно наличие и дебетого, и кредитого сальдо по счету 69.

Для чего он нужен

В рамках счета 25 происходит отражение следующих расходных направлений:

- содержание и эксплуатация машин, оборудования;

- амортизация, а ремонт основных средств;

- страхование;

- коммунальные услуги, связанные с отоплением, освещением, содержанием помещений;

- арендная плата за помещения, автомобили, оборудование и прочие основные средства, применяемые в ходе производственного процесса;

- оплата труда сотрудников, которые заняты в сфере обслуживания производства.

Этот счет применяется промышленными, аграрными и прочими организациями, в которых действует цеховая структура управления. Если речь идет о фирмах со схемой функционирования без цеха, производство может учитывать эти же расходы по счету 26, который носит название «Общехозяйственные расходы».

Какой долг считать сомнительным

К сожалению, в процессе ведения коммерческой деятельности львиной доле предприятий приходится сталкиваться с недобросовестными партнерами – заказчиками, клиентами и прочими дебиторами, которые не могут своевременно погасить долги. Поэтому и необходимо создание соответствующего резерва в целях получения достоверных данных о сумме долга.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Долг является сомнительным, если он отвечает определенному перечню условий. В рамках статьи 2 НК РФ к безнадежным долгам можно отнести следующие элементы:

- те, по которым произошло истечение искового срока давности;

- долги, по которым прекращено обязательство по причине невозможности исполнения;

- если невозможно взыскание по причине постановления со стороны судебного пристава.

При всем этом долговое обязательство может считаться безнадежным, даже миновав сомнительную стадию. Чтобы долг был признан безнадежным, достаточно наличие хотя бы одного из перечисленных оснований.

Активно-пассивные счета

Активно-пассивные счета необходимы для текущего учета наличия и изменения хозяйственных средств и источников их образования одновременно. Их можно разделить в соответствии с сальдо:

- одностороннее сальдо, характер которого может меняться;

- 2- стороннее сальдо (развернутое). которое в одно время считается и дебетовым и кредитовым;

- «плавающее сальдо». которое может быть как дебетовым, так и кредитовым, в зависимости от того, кто кому должен.

Примером активно-пассивного счета с односторонним сальдо является 99 счет «Прибыли и убытки». В случае, когда у предприятия сумма доходов превышает за период сумму расходов, то разница между ними представляет собой прибыль, сальдо по счету «Прибыли и убытки» является кредитовым. Когда сумма доходов будет меньше, чем сумма расходов, то финансовый результат будет представлен убытком, а сальдо по счету «Прибыли и убытки» дебетовое.

Примером активно-пассивного счета с 2-сторонним развернутым сальдо является 76 счет «Расчеты с разными дебиторами и кредиторами», а также прочие счета учета расчетов. При этом сальдо по их дебету формирует дебиторскую задолженность, а сальдо по кредиту – кредиторскую.

Активно-пассивным счетом с «плавающим сальдо» является 71 счет «Расчеты с подотчетными лицами» (по дебету остаток означает, что отдельные подотчетные лица должны предприятию, а по кредиту остаток отражает долги предприятия подотчетным лицам), 75 счет «Расчеты с учредителями и др. Эти счета расчетов можно считать такими, природа которых по отношению к балансу не определена точно.

Дебиторами и кредиторами могут быть любые компании. По этой причине сальдо, например, по счету «Расчеты с разными дебиторами и кредиторами», может быть дебетовым или кредитовым в одно время. Если есть развернутое начальное сальдо, то конечное сальдо можно определить в качестве суммы сальдо в соответствии с данными аналитического учета (табл. 8).

Таблица 8. Схема активно-пассивного бухгалтерского счета

Основные активно-пассивные счета включают:

- 71 «Расчеты с подотчетными лицами»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 99 «Прибыли и убытки».

Рассмотрим пример использования этого типа счетов.

Пример 4

Компания в начале месяца отразила убыток в сумме 3 тысячи рублей. За период были осуществлены несколько операций, которые отражены в таблице 9.

Таблица 9. Хозяйственные операции компании

Необходимо сформировать активно-пассивный счет 99 «Прибыли и убытки» с расчетом оборотов и сальдо (табл. 10).

Таблица 10. Расчет по сч. 99

Рассмотрим для лучшего понимания еще один пример

Пример 5

На начало периода сотрудник Петросян В.В., бравший деньги в подотчет, имел задолженность в сумме 1 тысяча рублей. За период произошли хозяйственные операции, которые имеют отношение к подотчетным лицам (табл. 11).

Таблица 11. Операции подотчетных лиц и их содержание

Требуется оформить активно-пассивный 71 счет с расчетом оборотов и сальдо.

Для расчета итогового сальдо на активно-пассивном счете, необходимо суммировать все значения по дебету, в том числе начальное сальдо. Также следует определить общую сумму по кредиту. Конечное сальдо активно-пассивного счета будет находиться там, где больше сумма, при этом оно будет равно разности сумм по дебету и кредиту (табл. 12).

Таблица 12. Расчет по сч. 71

Система счетов бух учета, включая все виды счетов соответствует статьям баланса в активе и пассиве, по этой они называются балансовыми счетами.

Счета баланса и открытые счета связаны между собой, при этом многие названия могут являться аналогичными. Примерами могут быть статья баланса «Основные средства» и 01 счет «Основные средства», статья баланса «Уставный капитал» и счет 80 «Уставный капитал». Но счет может быть отражен по балансу посредством нескольких статей. К примеру, активно-пассивный 76 счет сформирован в балансе по статьям «Прочие дебиторы» (актив) и по статье «Прочие кредиторы» (пассив). Помимо этого, по балансу несколько счетов могут объединятся в одну статью. Так, счета «Сырье и материалы», «Топливо», «Тара» и прочие формируются в балансе в одну статью «Запасы».

Есть счета, которых в балансе нет, поскольку перед его формированием они закрываются. Сюда можно включить 90 счет «Продажи», 91 счет «Прочие доходы и расходы» и др.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Что такое активный вид?

Активные счета — те виды, которые подсчитывают актив компании. Они имеют конечное и начальное сальдо в виде обязательного дебетового. Согласно дебету (Дт) указывается повышение актива, а согласно кредиту (Кт) — понижение. Представленное правило должно быть обязательным условием соблюдения правильности, иначе, учет содержит ошибку.

Примеры разделения

Основные программы для ведения учета в электронном виде, имеют ограничение, которое не разрешит списать больше, чем поступило в суммарном выражении.

Кроме актива предприятия, указанный вид отображает имущество в наличии и внешние задолженности.

Активы компаний делятся по типам:

- денежные;

- затратные;

- материальные (имущество, инвентарь и прочие);

- расчетные;

- распределительные.

Приход активных счетов постоянно учитывается по Дт, а снижение или выбытие — по Кт. Наиболее доступным образом можно рассмотреть бухгалтерский счет под названием «Касса», номер 50. В гостинице «Калифорния» получена выручка за услуги аренды поля для гольфа и паркинга для машин, в размере 38 тысяч рублей. На протяжении указанного дня, проживающему гостю был осуществлен возврат средств за переплату аренды номера в гостевом доме. Связано это с тем, что посетитель отбыл на день ранее. Сумма возврата равна 4 тысячам рублей. На конец дня остаток средств был передан из кассы на расчетный счет. Остался только утвержденный лимит остатка для кассы.

Образец

Оформляется расчет таким образом:

- дебет 50, кредит 76, описание операции — получена выручка за услуги поля и паркинга, сумма — 38000. Документ — приходный;

- дебет 76, кредит 50, описание операции — частичный возврат оплаты, сумма — 4000. Документ — расходный;

- дебет 51, кредит 50, описание операции — перечисление наличности на р/с, сумма — 34000. Документ — расходный.

Оформленные проводки выводятся в таблице.

Бухгалтерские счета и Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток.

В бланк оборотно-сальдовой ведомости переносятся:

-

Наименования статей

-

Начальное сальдо

-

Кредитовые и дебетовые обороты за определенный (отчетный) период

-

Конечный остаток

После подсчета по всем графам получается три пары равенства:

-

Начальное сальдо по Дебету всех счетов должно соответствовать этому же показателю по Кредиту всех счетов.

-

Итог оборота по Дебету всех счетов равняется этой же величине по Кредиту всех счетов.

-

Конечное сальдо по Дебету всех счетов соответствует этому же показателю по Кредиту всех счетов.

Счета бухгалтерского учета и действующее законодательство

План счетов бухгалтерского учета, применяемых в РФ, утвержден Приказом Минфина от 31.10.2000 № 94н и обязателен к применению всеми организациями, кроме кредитных и бюджетных учреждений. Он используется в компаниях любой формы собственности, использующих метод двойной записи.

План счетов разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка.

План счетов бухгалтерского учета содержит 8 разделов:

-

Внеоборотные активы.

-

Запасы производства.

-

Производственные затраты.

-

Готовые изделия.

-

Деньги.

-

Расчеты.

-

Капитал.

-

Финансовый результат.

Отдельным разделом выделяют забалансовые счета.

Отметим, что указанным Приказом Минфина утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению. Это означает, что в Приказе Минфина от 31.10.2000 № 94н можно найти перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов. На основе утвержденного Минфином Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью Учетной политики организации в целях бухгалтерского учета. При этом в рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета.