Расчет амортизации методом уменьшаемого остатка

Содержание:

- Определение амортизации и смысл ее перечисления

- Что собой представляет этот метод?

- От чего зависит?

- Проводки по перечислению амортизации

- Формулы для ускоренного метода

- Амортизация основных средств

- Особенности бухгалтерской работы: начисление, формула

- Существующие способы начисления амортизации

- Амортизация способом уменьшаемого остатка: формула и ее составляющие

- Расчет амортизации методом уменьшаемого остатка с коэффициентом ускорения

- Целесообразность списания стоимости методом уменьшаемого остатка

- Как проводится основной расчёт: пример формулы

- Пример амортизации

- Списание стоимости ОС производственным способом

- Начисление амортизации с коэффициентом ускорения расчет

Определение амортизации и смысл ее перечисления

Амортизация — это процесс ежемесячного отнесения сумм приобретения основных фондов и невещественных активов на счета 02 и 05. Если говорить наиболее простыми словами, смысл ее заключается в том, что цену покупки вышеназванных активов нельзя гасить единовременно, так как данные суммы относятся на затраты по основной деятельности фирмы. Все подобные суммы в итоге должны включаться в цену готовой продукции. Поскольку основные фонды и невещественные активы — это дорогостоящие вещи, фирма не может перенести цену их покупки на себестоимость товара, работы или услуги сразу. Процесс амортизации позволяет гасить суммы затрат на их покупку постепенно.

На фирмах с системой общего налогообложения данные отчисления происходят каждый месяц по одному из четырех вариантов перечисления. При упрощенной системе налогообложения (специальном режиме) периоды и метод перечисления амортизации немного отличаются, но она все равно есть.

Что собой представляет этот метод?

Годовая величина отчислений здесь рассчитывается на основании трёх показателей:

- специальный коэффициент, устанавливаемый организацией;

- норма амортизации, исчисляемая в зависимости от срока эксплуатации;

- остаточная стоимость фондов на начало года.

Особенностью методики является неравномерное списание остаточной стоимости в течение всего срока эксплуатации

фондов. Большая часть затрат относится на продукцию в первой половине периода использования оборудования.

Применение метода имеет один значительный нюанс, который вызывает затруднения у многих бухгалтеров. В связи с особенностями начисления остаточная стоимость объекта будет постоянно стремиться к нулю, но равняться ему не будет никогда. Это значит, что даже когда срок эксплуатации закончится, сумма амортизации не будет тождественна первоначальной стоимости актива.

Чтобы начислить износ полностью, бухгалтер может поступить так:

- остаточную стоимость за последний год работы следует разделить на 12 и списывать полученную сумму ежемесячно;

- остаточную стоимость за последний месяц работы перенести на готовую продукцию полностью, не принимая в расчёт годовую норму.

Правила расчёта по этому методу регламентируются ПБУ 6.

Отличия и нюансы всех методик расчета износа вы можете узнать из следующего видео:

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

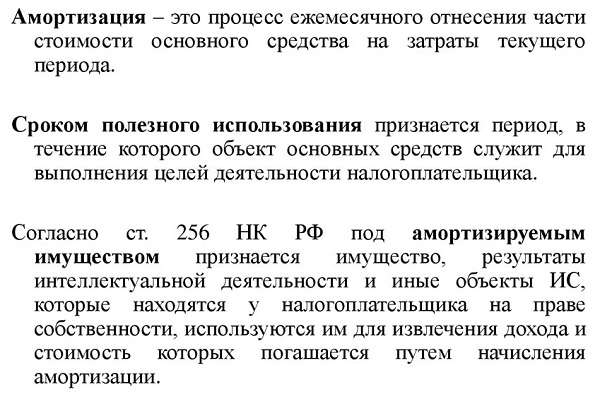

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Формула:

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Формула для расчета:

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Формула:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Формула:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Проводки по перечислению амортизации

Проводки по перечислению могут иметь разный вид, в зависимости от ситуации, и от того, где именно используется актив.

Дбт 08 Кдт 02 – по объекту, используемому в строительстве и реконструкции на территории фирмы.

Дбт 20 Кдт 02 – по объекту, используемому в основном производстве.

Дбт 23 Кдт 02 – по объекту, используемому во вспомогательном производстве.

Дбт 25 Кдт 02 – по общепроизводственному объекту.

Дбт 26 Кдт 02 – по общехозяйственному объекту.

Дбт 29 Кдт 02 – по объекту, используемому в обслуживающем производстве.

Дбт 44 Кдт 02 – по объекту, используемому в торговле.

Дбт 79.1 Кдт 02 – по объекту, переданному от главной фирмы филиалу или, наоборот, от филиала главной фирме.

Дбт 83 Кдт 02 – увеличение по объекту, если его цена изменилась после переоценки.

Дбт 91.2 Кдт 02 – по объекту, который передали в аренду.

Дбт 97 Кдт 02 – по объекту, если он используется в работах, траты на которые расцениваются как затраты будущих периодов

В данных проводках был использован счет 02. Но вместо него может использоваться и счет 05.

Формулы для ускоренного метода

Правила начисления амортизации нелинейным способом уменьшаемого остатка прописаны в .

Расчет способом уменьшаемого остатка отчислений ведется от остаточной стоимости, что позволяет иметь наибольшие отчисления именно в первые месяцы и годы использования. Далее с течением времени размер амортизации снижается.

Если компания дополнительно вводит ускоряющий коэффициент, то процесс списания методом уменьшаемого остатка ускоряется.

В данных формулах присутствуют следующие показатели:

- Ку – это ускоряющий коэффициент, который предприятие вправе принять для ускорения процесса переноса стоимости ОС на затраты, можно выбрать значение в пределах 3.

- СПИ – срок полезного использования, который компания устанавливает в бухгалтерских целях самостоятельно.

- Первоначальная стоимость – та, по которой основное средство принято к учету (если проводилась переоценка, то берется восстановительная).

- Накопленная амортизация – сумма отчислений по объекту за весь срок службы на момент расчета.

- Остаточная стоимость – разница начальной стоимости и произведенных отчислений, рассчитывается ежегодно.

- Годовая норма – показатель в процентах, который отражает долю стоимости ОС, относимую в расходы ежегодно.

Пример расчета

Исходные данные:

Компания в декабре 2019 года купила станок для производства пластиковых крышек для бутылок.

Сумма всех затрат по его приобретению, доставке и настройке составила 1 500 000 руб. без учета НДС.

По этой стоимости станок принят к учету.

Для станка выбран срок использования – 4 года.

В учетной политике прописано, что для производственного оборудования предприятие применяет нелинейный ускоренный метод уменьшаемого остатка.

Так как организация планирует нагрузить станок на 100% сразу же после ввода в эксплуатацию и интенсивно его использовать с максимальной отдачей, то решено дополнительно ввести коэффициент ускорения = 2.

Начисление амортизации начинается с января 2020 года.

Расчет:

Норма = 1 * 100% * 2 / 4 = 50%

То есть планируется каждый год списывать 50% от остатка стоимости станка.

Процесс амортизационных отчислений методом уменьшаемого остатка представлен в виде таблицы:

|

Год |

Годовая норма |

Остаточная стоимость |

Амортизация годовая |

Амортизация месячная |

|

Первый |

50% |

1 500 000 |

750 000 (1500000 * 50%) |

62 500 (750000 / 12) |

|

Второй |

750 000 (1500000 – 750000) |

375 000 (750000 * 50%) |

31 250 (375000 / 12) |

|

|

Третий |

375 000 (1500000 – 750000 – 375000) |

187 500 (375 000 * 50%) |

15 625 (187 500 / 12) |

|

|

Четвертый |

187 500 (1500000 – 750000 – 375000 – 187500) |

93 750 (187 500 * 50%) |

7 812,50 (93 750 / 12) |

Итого за 4 года отчисления = 750 000 + 375 000 + 187 500 + 93 750 = 1 406 250.

Остаток стоимости на конец срока полезного использования = 1 500 000 – 1 406 250 = 93 750.

Как списать этот остаток?

Существует несколько способов:

- Добавить эту сумму к последнему месяцу и списать в декабре 2021 года 7 812,50 + 93 750 = 101 562,50;

- Равномерно разбить эту сумму на последний год эксплуатации.

В данном случае удобно выбрать второй вариант, распределив остаточную стоимость 187 500 на 12 месяцев последнего года эксплуатации.

Тогда амортизационные отчисления в последний год = 187 500 / 12 = 15 625.

Другие нелинейные методы начисления:

- по сумме чисел лет СПИ;

- пропорционально продукции.

Когда применяется?

Способ уменьшаемого остатка доступен только для бухгалтерского учета. На практике его удобно использовать в случаях, когда нужно быстро вернуть потраченные на основные фонды деньги с целью перевооружения, обновления, улучшения, замены имеющихся объектов ОС.

Данная потребность обычно возникает для основных средств, которые:

- быстро стареют морально (компьютерная техника);

- интенсивно используются – производственное оборудование;

- быстро изнашиваются.

Оно не теряет своих качеств (здания, сооружение, мебель),а потому не требует применения ускоренного метода.

Плюсы и минусы

У способа уменьшаемого остатка есть свои достоинства и недостатки.

|

Достоинства |

Недостатки |

|

Есть возможность быстрого возврата вложенных в ОС средств |

Имеет ограниченную область применения |

|

Обладает повышенной эффективностью вложений в амортизируемые активы |

Не используется для транспортных средств, исключением являются такси и служебный транспорт |

|

Можно самостоятельно регулировать скорость списания имущества с помощью коэффициента ускорения |

Не используется для ОС, у которых срок службы менее трех лет |

|

Применение вызывает расхождения с амортизацией, рассчитанной в налоговом учете |

Амортизация основных средств

При производстве товаров или оказании услуг формируется их себестоимость. В неё включается:

- цена использованных материалов,

- потраченного на эту работу труда,

- израсходованной электроэнергии и многого другого.

С другой стороны при проведении работ используется оборудование, которое применяется в течение длительного времени.

Для того, чтобы учесть в составе понесённых предприятием затрат факт использования различного оборудования или нематериальных активов, выполняется учёт их износа, который планируется в рабочем календаре.

Износ начисляется в зависимости от длительности времени, в течение которого упомянутые активы использовались в деятельности фирмы.

Учёт износа, говоря простыми словами, важен также в связи с тем, что рано или поздно основные средства и нематериальные активы выработают свой ресурс и возникнет необходимость их заменить. Отчисления на амортизацию могут быть одним из источников финансирования, который расходуется на такие покупки.

Экономика предусматривает два вида износа:

- физический,

- моральный.

В первом случае говорится о том, что рано или поздно узлы оборудования износятся и физически потеряют способность выполнять свои основные функции.

Существуют различные виды основных средств, например:

- оборудование,

- здания и сооружения,

- земля,

- другие виды.

К данной категории относятся активы, которые, как ожидается, будут использоваться на протяжении срока не менее 12 месяцев. Конечно, в реальной жизни они могут, например, использоваться в течение трёх месяцев, а затем будут проданы.

Но в определении предусмотрен срок полезного использования, поэтому и в указанном случае их рассматривают в качестве основных средств, для которых должна быть начислена амортизация.

Другой важный критерий относится к стоимости закупки. Она должна быть не менее 40 тысяч рублей.

Стоит отметить: такой актив, как земельный участок, не имеет ограничений по времени использования. Бухгалтерский учёт не предусматривает начисление амортизация на землю.

Другой вид износа — моральный. В некоторых случаях основные средства и нематериальные активы остаются исправными в течение многих лет. Иногда это связано с природой такого актива (например, компьютерная бухгалтерская программа).

В других случаях причиной является очень бережное отношение к автомобилю или станку. Тем не менее развитие экономики продолжается, и вместо них рынок предлагает более совершенные продукты.

Конечно, предприятие заинтересовано в покупке вместо устаревшей программы новой и более практичной версии, а вместо старого автомобиля — новой модели. Это означает, что произошло моральное устаревание упомянутых активов.

Проведение амортизационных отчислений отражает:

- То, что активы всё более устаревают и нуждаются в замене новыми.

- Факт накопления износа, который ведёт ко всё более тяжёлым поломкам, более дорогостоящему ремонту и к постепенной потере имеющихся потребительских качеств.

- Необходимость того, что стоимость основных средств и нематериальных активов с течением времени таким образом переносится на стоимость изготавливаемой продукции и оказываемых фирмой услуг.

Особенности бухгалтерской работы: начисление, формула

Главное – чтобы в организации выработали собственный подход к решению задач, а потом закрепили его в учётной политике.

Есть несколько вариантов действий.

В этом случае важно соблюдение некоторых правил:

- Основные средства наверняка окажутся полностью самортизированными после окончания срока, указанного в документах.

- За основу можно взять принцип рациональности. В расходах по отчётному периоду можно признать затраты, если их сумма не существенна.

При этом законодательство не устанавливаем сам критерий, по которым расходы признаются, либо не признаются существенными. Организация вправе самостоятельно установить данные критерии. И прописать их в своей учётной политике.

Если вы совсем недавно открыли своё дело и ещё не можете позволить себе нанять бухгалтера, по прочитайте статью ведение бухгалтерии ип самостоятельно по ссылке.

Какой ещё можно найти выход?

ПБУ 6\01, в пунктах 21-22, говорит о том, что начисления амортизационного типа актуальны до момента, пока полностью не гасится цена. Либо, пока не спишется с учёта.

Потому можно амортизировать объект методом уменьшаемого остатка до тех пор, пока он не списывается по причине того, что выбыл из строя. Это может быть связано с продажей, моральным износом, физическим износом.

Преимущество подобного решения заключается в том, что в первое время имущество амортизируется быстрее, чем при использовании линейной разновидности расчёта.

Распределение групп амортизации.

Распределение групп амортизации.

Существующие способы начисления амортизации

Все способы вычисления амортизационных сумм, разрешенные к применению Налоговым Кодексом Российской Федерации, можно разделить на две группы:

- линейный способ;

- нелинейные способы.

Выбрав один из способов для начисления амортизационных остатков, предприниматель должен использовать его для одной и той же группы фондов или для конкретного объекта в течение всего периода, отведенного для их полезного использования.

Тот или иной способ налогоплательщик вправе выбирать самостоятельно, только необходимо обосновать свой выбор, закрепив его в учетных документах фирмы. Если предприниматель решит изменить выбранный метод начисления, он может сделать это только по окончании действующего налогового периода.

ВАЖНО! Если производится смена с одного из нелинейных методов начисления амортизации на линейный, следует помнить, что этого нельзя предпринимать чаще, нежели 1 раз в 5 лет

Амортизация способом уменьшаемого остатка: формула и ее составляющие

Ежемесячный размер амортизации (Амес) группы ОС рассчитывают по формуле:

Амес = СОгод х НА х Ку / 100%, где

СОгод – остаточная стоимость объектов на начало года,

НА – норма амортизации, т.е. годовой процент возмещения цены ОС, исчисляемый отношением 100% стоимости ОС к количеству месяцев в сроке полезного использования (СПИ),

Ку – ускоряющий списание стоимости имущества коэффициент, установленный компанией. Этот показатель применяется, если имущество эксплуатируется в интенсивном режиме, и, естественно, изнашивается быстрее. Компании вправе решать, применять ли его в начислении износа, и устанавливать его размер. Величина этого индекса не может превышать 3 и должна быть технически обоснована, т. е. подтверждена максимальная эксплуатация объекта документами компании и соответствующими разрешениями органов технадзора.

Способ уменьшаемого остатка начисления амортизации: пример для ОС

ООО «Этна» приобрела цифровое оборудование, общие расходы по которому составили 700000 руб. без НДС. Срок службы объекта – 6 лет. Учетной политикой фирмы зафиксировано начисление износа методом уменьшаемого остатка. Поскольку максимальную прибыль оборудование принесет в первые годы эксплуатации, компанией обоснован и установлен ускоряющий индекс в размере 2,3%. Как рассчитать амортизацию способом уменьшаемого остатка:

-

Годовая НА = 100% / 6 лет = 16,667%

-

С учетом коэффициента НА = 16,667% х 2,3 = 38,334%

Начисление износа оборудования началось с 01.04.2019. В таблице представлен расчет амортизации по каждому году использования оборудования:

|

Период расчета |

Остат. стоимость на начало года |

Ежемесячная амортизация |

Начисленный износ за период |

||

|

Сумма |

Как считать |

Сумма |

Как считать |

||

|

01.04 – 31.12.2019 |

700 000,00 |

22 361,50 |

700 000 х 38,334% /12 |

201 253,50 (22 361,5 х 9 мес.) |

|

|

01.01 – 31.12.2020 |

498 746,50 |

700 000 – 201 253,5 |

15 932,46 |

498 746,5 х 38,334% / 12 |

191 189,48 (498 746,5 х 38,334%) |

|

01.01 – 31.12.2021 |

307 557,02 |

498 746,5 – 191 189,48 |

9824,91 |

307 557,02 х 38,334% / 12 |

117 898,91 (307 557,02 х 38,334%) |

|

01.01 – 31.12.2022 |

189 658,11 |

307 557,02 – 117 898,91 |

6058,63 |

189 658,11 х 38,334% / 12 |

72 703,54 (189 658,11 х 38,334%) |

|

01.01 – 31.12.2023 |

116 954,57 |

189 658,11 – 72 703,54 |

37 363,11 |

116 954,57 х 38,334% / 12 |

44 833,36 (116 954,57 х 38,334%) |

|

01.01 – 31.12.2024 |

72 121,21 |

116 954,57 – 44 833,36 |

2303,91 |

72 121,21 х 38,334% / 12 |

27 646,92 (72 121,21 х 38,334%) |

|

01.01 – 31.03.2025 |

44 474,29 |

72 121,21 – 27 646,92 |

1420,73 |

44 474,29 х 38,334% / 12 |

4262,19 (1420,73 х 3 мес.) |

|

Итого на 01.04.2025 |

659 787,90 |

Рассчитать амортизацию методом уменьшаемого остатка так, чтобы полностью возместить стоимость актива на дату окончания СПИ невозможно. В нашем примере на 31.03.2025 остаточная стоимость оборудования составила 40212,10 (700 000 – 659 787,90) руб. Учитывая этот аспект, компания вправе выбрать:

-

включить остаток в сумму износа, начисленную в марте 2025;

-

в конце амортизационного периода перейти на линейный метод, начисляя износ по 1420,73 руб. с января 2025 до полного возмещения стоимости оборудования либо увеличить помесячный размер амортизации с января по март 2025, равномерно списав за 3 месяца по 14824,76 руб. (44 474,29 / 3).

Выбранный компанией алгоритм погашения этих разниц в остаточной стоимости при применении способа уменьшаемого остатка (формула для ОС) следует также отметить в учетной политике.

Расчет амортизации методом уменьшаемого остатка с коэффициентом ускорения

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы. < …

Целесообразность списания стоимости методом уменьшаемого остатка

Нелинейный метод списания износа имущества предполагает неравномерное погашение его стоимости в течение всего срока полезной эксплуатации. Способ уменьшаемого остатка даёт возможность реализовать ускоренную амортизацию, применив коэффициент ускорения. Владелец объекта имеет право установить этот показатель в диапазоне 1–2,5, а для имущества, взятого в лизинг, норма изнашивания может быть увеличена в 3 раза. На практике это означает, что организация возмещает основную часть затрат на приобретение оборудования, пока оно ещё относительно новое.

Вести учёт и делать взносы в амортизационный фонд именно в таком порядке наиболее целесообразно, когда речь идёт об имуществе, которое с каждым годом существенно теряет в производительности. Выработав определённый ресурс, оборудование требует всё больших вложений в обслуживание и ремонт, эффективность его снижается, несмотря на то, что формально срок службы основного средства ещё не истёк. Другими словами, прибыль от эксплуатации данного имущества начинает уменьшаться.

Как проводится основной расчёт: пример формулы

Уже из названия можно догадаться, каким будет основной механизм в методе. За основу берётся не вся стоимость объекта, а лишь остаточная. Она равна первоначальным затратам, связанным с двумя явлениями:

- Приобретение;

- Ввод в эксплуатацию.

Из этой суммы вычитают начисления, которые уже были погашены.

Но вычисления будут невозможны без ещё одного показателя – им становится норма по амортизации. Её определяют, опираясь на эксплуатационные сроки оборудования с максимальной пользой.

Своя формула расчёта действует и для коэффициента износа – 100%/n. Буквой N обозначают срок службы

Не важно, составляет он года или месяцы. Определяется всё периодом, в который организация занимается начислениями.

У формулы есть и составляющая номер три. Ей становится коэффициент ускорения. Он устанавливается отдельно, на каждом из действующих предприятий.

При составлении различных отчётов вам может понадобиться журнал учета рабочего времени, образец и информацию вы найдёте здесь.

Формула амортизации.

Формула амортизации.

Недостатки с преимуществами, характерные для способа

Каждый из способов вычисления отличается преимуществами и недостатками, определяемыми спецификой сферы применения. Метод снижаемого остатка не стал исключением. Какие у него есть недостатки?

- Не применим по отношению к оборудованию, если с его помощью выпускается определённая продукция в ограниченных количествах.

- Нецелесообразно его применять, если рассчитывается износ мебели, сооружений со зданиями.

Амортизацию всех легковых автомобилей рассчитать невозможно. Формула применима только к служебному транспорту, к такси. - Если оборудование имеет срок эксплуатации меньше, чем три года – применение данного метода становится невозможным.

- Всю остаточную стоимость актива списывать также нельзя.

Но у метода есть и положительные стороны для тех, кто заинтересован в решении вопроса:

- Его легко применять, когда надо начислить износ производственного оборудования.

- Именно при данном способе вложения в основные фонды становятся наиболее эффективными.

- Пока в эксплуатационном сроке идёт первая половина, стоимость может включать большую часть затрат по приобретению.

От грамотной работы бухгалтера фактически зависит состояние дел фирмы, чтобы узнать об изменениях в ответственности главного бухгалтера с 2016 года – нажмите на ссылку.

Амортизация имущества.

Амортизация имущества.

Пример амортизации

Самым простым примером может быть бизнес такси/лизинга. Компания покупает автомобили, которые приносят прибыль. Но со временем они теряют свою рыночную стоимость, ломаются и прочее.

Например, у КИА гарантия 5 лет. Значит закупив этот парк автомобилей компания может рассчитывать, что за 5 лет желательно все расходы окупить.

Например, новый автомобиль стоит 1,2 млн рублей. С учетом равномерного износа делим 1 200 000 на 60, получаем 20 000 рублей в месяц. Такую сумму будут списывать с баланса компании в виде амортизации.

Конечно, это ещё не все расходы. Есть ещё замена колес, масла, фильтра и прочее. Но сама «стоимость» автомобиля должна окупаться за 5 лет.

Через 5 лет она еще будет ездит и компания её сможет реализовать за какие-то деньги. Но это учитывается уже в виде дополнительной прибыли. В изначальном бизнес плане эти остаточные деньги не стоит учитывать.

Списание стоимости ОС производственным способом

Способ списания стоимости основного средства производственным методом является нелинейным, то есть каждый месяц размер амортизации может отличаться.

Амортизационные отчисления зависят:

- от того, какой планируемый объем продукции, услуг, работ установил производитель для конкретного объекта ОС;

- от размера выпущенной продукции, работ, услуг за расчетный период (год, месяц).

По сути дела, такой параметр, как срок полезного использования, в расчете производственным способом не принимает участие.

Норма амортизации рассчитывается, исходя из первоначальной стоимости и запланированного объема продукции за все время эксплуатации.

Если организация выбирает порядок списания стоимости пропорционально выпущенной продукции, оказанных услуг или работ, то этот факт нужно прописать в учетной бухгалтерской политике.

Важно, что выбранный способ придется применять для всей группы однородных объектов, а не только для определенного единичного основного средства. Поэтому следует заранее продумать данный момент

Другие методы расчета амортизации:

- линейный;

- уменьшаемого остатка;

- по сумме чисел лет СПИ.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Формулы для начисления амортизационных отчислений

Порядок расчета годовой и ежемесячной амортизации прописывается в п.19 ПБУ 6/01.

В соответствии с данным пунктом, если для расчета размера месячной амортизации иными способами необходимо годовые отчисления поделить на 12, то для метода начисления пропорционально продукции, работам действует другое правило.

Во внимание берется натуральный показатель – сколько выпущено продукции за отчетный период, сколько произведено работ или оказано услуг. Особенность метода в том, что обычно годовой размер амортизации не рассчитывается, расчетным периодом признается месяц

Для каждого месяца вычисления проводятся отдельно, исходя из натурального показателя для данного периода

Особенность метода в том, что обычно годовой размер амортизации не рассчитывается, расчетным периодом признается месяц. Для каждого месяца вычисления проводятся отдельно, исходя из натурального показателя для данного периода.

Формулы для расчета:

Норма А. = Стоимость первоначальная / Планируемый объем продукции или работ за СПИ.

Амортизация = Фактический объем за расчетный период * Норма А.

Предполагаемое количество продукции, работ которое будет произведено за весь срок полезного использования, определяет изготовитель в технической документации. Если данный параметр для основного средства не определен, то применять метод списания пропорционально продукции нельзя.

Пример для выпущенной продукции

Исходные данные:

Организация в апреле 2018 года купила производственную линию по изготовлению листов поликарбоната, первоначальная стоимость составляет 12 500 000 (без НДС).

Для производственной линии установлен срок использования 5 лет.

В соответствии с техническим документом к линии завод изготовитель установил планируемый объем продукции за весь срок службы 2 160 000 кг.

За первый месяц произведено 25 000 кг поликарбоната, за второй = 32 000 кг.

Расчет амортизации пропорционально выпущенной продукции:

Расчет амортизации пропорционально выпущенной продукции:

- Норма А. = 12 500 000 / 2 160 000 = 5,79 руб./кг

- Амортизация за 1 месяц = 25 000 * 5,79 = 144 750 руб.

- Амортизация за 2 месяц = 32 000 * 5,79 = 185 280 руб.

И т.д.

Пример для выполненных работ

Исходные данные:

Предприятие купило грузовой автомобиль первоначальной стоимостью 1 200 000 руб.

За весь срок службы автомобиль может проехать 500 000 км, такой предполагаемый объем работы установил производитель в техпаспорте.

В первый месяц грузовик проехал 2 000 км, за второй – 7 500 км.

Расчет пропорционально объему работ:

- Норма А. = 1 200 000 / 500 000 = 2,4 руб./км

- Амортизация за 1 месяц = 2 000 * 2,4 = 4 800 руб.

- Амортизация за 2 месяц = 7 500 * 2,4 = 18 000 руб.

И т.д.

Начисление амортизации с коэффициентом ускорения расчет

Главная – Коммерческое право – Начисление амортизации с коэффициентом ускорения расчет

П. 54 Методических указаний по бухучету ОС (Приказ Минфина от 13.10.2003 № 91н): б) при способе уменьшаемого остатка — исходя из остаточной стоимости (первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При этом в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.Пример. Приобретен объект основных средств стоимостью 100 тыс. руб.

ВниманиеНесмотря на их условность, они обладают определенным аналитическим значением. В основном считают нежелательным, если коэффициент износа не превышает 50%, а коэффициент годности — не меньше 50%.Ускоренная амортизация при лизинге Используя ускоренный метод начисления амортизации в отношении предмета финансовой аренды, можно достичь получения прибыли

ВажноНа сегодняшний день в России данная процедура производится одним из следующих вариантов:

- способом уменьшаемого остатка;

- линейным способом;

- списанием стоимости по сумме срока применения, выраженного в годах;

- выполнением списания цены пропорционально объему работ;

- ускорением амортизации.

Главная – Конституционное право – Начисление амортизации с коэффициентом ускорения расчет

Суть механизма заключает в том, что в начале применения суммы будут существенно превышать амортизационные отчисления, которые обычно начисляются на конец периода полезного применения объекта основного капитала. Когда используется метод ускоренной амортизации? Ускоренная амортизация применяется в следующих случаях:

- для активов, которые отличаются уменьшением объема производимой продукции со сроком использования;

- износ активов наступает быстро;

- интенсивно возрастают расходы на ремонт в течение эксплуатации.

Данный метод распространяется на активную часть основного капитала, что была введена в действие для выпуска средств, направлена на приобретение новейшего оборудования и материалов, а также расширения экспорта товаров. Это осуществляется в тех случаях, если необходима массовая замена старой техники новой с более высоким уровнем производительности.

Что это такое

Особенности расчета Начинают начислять амортизацию с начала месяца, следующего за месяцем ввода объекта в производственный процесс. К примеру, даже, если имущество приобретено, а ввод в эксплуатацию датирован 1-го марта, то начислять износ следует с 1-го апреля.Те же правила действуют и на объекты, полученные безвозмездно.

По такому же принципу происходит прекращение начисления амортизации: с 1-го числа месяца, идущего за месяцем, в котором сумма износа сравнялась с первоначальной стоимостью объекта.Существуют и другие причины для прекращения начисления износа, например при ликвидации, выбытии или консервации объекта в связи с возникшей необходимостью.

Предлагаем ознакомиться Подтверждение родства с матерью