Особенности бухгалтерского учета для ип-грузоперевозчика

Содержание:

- Бухгалтерский учет транспортных услуг

- Почему с нами надежнее и удобнее, чем со штатными сотрудниками?

- Бухгалтерские услуги для транспортных компаний

- Понятие транспортных расходов

- На какой счет отнести транспортные расходы если отдельно

- Затраты на перевозку сторонними организациями

- Особенности внутренних расходов транспортного парка

- Транспортные расходы в бухгалтерском учете: проводки, возмещение трат, списание расходов

- РАСПРЕДЕЛЯЕМ ТРАНСПОРТНЫЕ РАСХОДЫ

Бухгалтерский учет транспортных услуг

Перевозка грузов и пассажиров – важная часть затрат любой компании, но осуществляется она по-разному. Одни имеют собственный автопарк для доставки ТМЦ контрагентам, другие пользуются услугами специализированных компаний-перевозчиков, а потому и отражение затрат на транспортировку в бухучете происходит неодинаково. Рассмотрим различные варианты учета услуг транспортировки.

Бухгалтерский учет транспортных услуг, оказываемых собственным транспортом

Если коммерческая фирма доставляет товар покупателю на своем транспорте, то стоимость доставки входит в структуру затрат по реализации, т.е. расходы, связанные с эксплуатацией автомобиля, будут аккумулироваться на сч. 44 и увеличивать стоимость товара. Проводки в учете компании будут следующими:

| Операция | Д/т | К/т |

| Начисление износа по ТС | 44 | 02 |

| Списание ГСМ, автозапчастей | 44 | 10 |

| Начисление з/платы водителя | 44 | 70 |

| Начисление страхвзносов в фонды | 44 | 69 |

| Списание затрат по эксплуатации ТС | 90/2 | 44 |

При перевозке товара обязательным сопроводительным документом является путевой лист на транспортное средство, а товар указывается в товарно-транспортной накладной.

Производственная компания выпустила партию изделий – 100 единиц себестоимостью 2000 руб. Заключен договор с покупателем на поставку этой партии транспортом продавца. Продажная цена одного изделия – 3600 руб. Необходимо включить в отпускную стоимость единицы товара транспортные расходы общей суммой 19 580 руб., куда входят затраты на:

- ГСМ – 8000 руб.;

- Амортизация ТС – 3000 руб.;

- Зарплата водителя – 6600 руб.;

- Отчисления в фонды (6600 х 30%) – 1980 руб.

Бухгалтер распределит эти затраты проводками:

| Операция | Д/т | К/т | Сумма |

| Оплата ГСМ | 44 | 10 | 8000 |

| Износ ТС | 44 | 02 | 3000 |

| Оплата труда водителя | 44 | 70 | 6600 |

| Страховые взносы | 44 | 69 | 1980 |

| Расходы по доставке списаны в себестоимость продаж вместе с другими расходами на реализацию | 90/2 | 44 | 19 580 |

Стоимость транспортных услуг повысит продажную стоимость партии товара до 379 580 руб. (3600 х 100 + 19 580), а цена каждого изделия будет равна 3795,8 руб. (3795,8 / 100).

В бухучете компании – продавца, осуществляющего доставку товара, стоимость транспортировки входит в себестоимость товара и учитывается в сумме прямых затрат на производство товара.

Бухучет в транспортной компании

Оказание перевозочных услуг – пассажирских и грузовых, осуществляемых на транспортных средствах, имеющихся в собственности фирмы или лизинге, в специализированных транспортных компаниях является отдельным видом деятельности. Формирование себестоимости перевозок здесь не будет составной частью процесса продажи, поэтому осуществляется на счетах производства:

- Сч. 20, генерирующий расходы, напрямую связанные с перевозочным процессом;

- Сч. 26, объединяющий управленческие затраты компании.

В учете специализированного логистического предприятия транспортные услуги сопровождаются проводками:

| Операция | Д/т | К/т |

| Выручка от оказания услуги | 62 | 90/1 |

| НДС | 90/3 | 68 |

| Затраты, связанные с выполнением доставки: | ||

| – прямые | 20 | 02, 05, 10, 60, 68, 69, 70, 71, 76 |

| – косвенные | 26 | 02, 05, 10, 60, 68, 69, 70, 71, 76 |

| Списание затрат | 90/2 | 20, 26 |

Оказание транспортных услуг оформляется договором, где указывается стоимость перевозки, а также могут присутствовать дополнительные услуги, входящие в компетенцию экспедитора или предусматривается привлечение сторонних исполнителей (погрузка/разгрузка).

Пример: бухучет в транспортной компании

Компания «АВТО» по договору с ООО «Крона» перевозит оборудование стоимостью 550 000 рублей. Стоимость перевозочной услуги составила 118 000 руб. с учетом НДС. В общую сумму услуг включается собственно перевозка и экспедиционное сопровождения груза, их себестоимость составила 56 000 руб. В бухучете ООО «АВТО» формируются проводки:

| Операция | Д/т | К/т | Сумма |

| Оборудование принято на ответхранение | 002 | 550 000 | |

| Оплата услуги согласно договору | 51 | 62 | 118 000 |

| Выручка | 62 | 90/1 | 118 000 |

| Начислен НДС по услуге | 90/3 | 68 | 18 000 |

| В затраты по выполненной доставке вошли расходы: | |||

| Амортизация ТС | 20 | 02 | 2000 |

| ГСМ | 20 | 10 | 24 000 |

| Зарплата водителя/экспедитора | 20 | 70 | 12 000 |

| Страховые взносы с з/платы | 20 | 69 | 3600 |

| Командировочные расходы | 20 | 71 | 10 400 |

| Расходы по управлению процессом | 26 | 71 | 4000 |

| Расходы включены в результаты | 90/1 | 20, 26 | 56 000 |

| По факту доставки груза оборудование снимается с ответхранения | 002 | 550 000 | |

| Выведен финансовый результат от перевозки (118 000 – 18 000 – 2000 – 24 000 – 12 000 – 3600 – 10 400 – 4000) | 90/9 | 99 | 44 000 |

В конце месяца, при закрытии производственных счетов, накопленные на счетах 20 и 26 суммы списывают на себестоимость перевозок. В компаниях с развернутой системой формирования затрат в учете транспортных услуг могут применяться счета обслуживающих и вспомогательных производств (23, 29).

Почему с нами надежнее и удобнее, чем со штатными сотрудниками?

- Вы работаете с целой командой, а не одним сотрудником. А значит любые действия дополнительно проверяются, а решения находятся быстрее и эффективнее.

- Наши проблемы не становятся вашими. Вам не нужно организовывать место, оплачивать больничные и отпуска. Если кто-то из команды заболел, вы этого даже не заметите — его тут же заменит другой сотрудник!

- У нас есть специалисты разных профилей. Юристы, специалисты по 1С — мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Бухгалтерские услуги для транспортных компаний

К важным бухгалтерским услугам относится формирование разовых приказов транспортных предприятий, необходимых для обеспечения перечисленных параметров. Такие приказы устанавливают не только нормы расхода, но и перечень водителей, управляющих транспортными средствами организации, периодичность замены шин, состав комиссии по оценке состояния парка автомобилей и определению периодичности проведения ремонтных работ и т.д.

Подобные приказы и другие бухгалтерские документы для транспортных компаний подаются на проверку в налоговые службы с целью определения обоснованности их налогообложения. Именно поэтому сегодня нормирование транспортных трат проводится большинством фирм, занимающихся предоставлением услуг по грузовым и пассажирским перевозкам.

Как ведется бухгалтерия в транспортной компании: оформление перевозки грузов

Самая частая практика в работе предприятий-перевозчиков – доставка грузов разных габаритов по договорам транспортной экспедиции. Они включают в себя права собственности на грузы, пошлины и страховые полисы, маршрутные листы и документы по оформлению передачи грузов и их складского хранения. Бухгалтерский учет в транспортно-экспедиционных компаниях во многом зависит от определения порядка вознаграждения перевозчика, компенсации дополнительных затрат и других моментов, содержащихся в описанных договорах. При этом они могут являться как соглашениями между двумя посредниками, так и документами, подтверждающими самостоятельное предоставление услуг.

Если договор носит посреднический характер, организация ведет свою работу от имени и по поручениям клиентов. Это сказывается и на особенностях бухучета в транспортных компаниях. Когда предприятие получает груз, у него не появляется никакого дохода. К проводкам бухучета в транспортной компании в таком случае относятся:

· оплата стоимости услуг клиентом;

· принятие груза на хранение;

· оплата экспедитором хранения на территории склада;

· списание себестоимости поездки;

· компенсация затрат на складское хранение.

В итоге доходом фирмы, который будет отражен в бухгалтерском балансе транспортной компании, является вознаграждение, полученное от клиента. Необходимо помнить и то, что страхование, оплата аренды складских площадей, таможенные сборы и т.п. не являются затратами организации, а покрываются самим заказчиком, то есть не уменьшают налоговую базу предприятия-перевозчика.

Если работа организации основана на договоре об оказании услуг, в бухгалтерскую отчетность транспортной компании вносятся экспедиторские расписки, акты о предоставлении услуг, накладные и иные платежные документы, транспортные накладные, подтверждающие километраж поездки, бумаги, связанные со страхованием и приказы. В этом случае налоговая база формируется из всех доходов и затрат.

Также стоит знать, что бухгалтерский учет в транспортной компании ЕНВД отличается от ведения учета в рамках других систем налогообложения.

Бухгалтерские проводки по претензиям транспортным компаниям

Если при приемке груза клиентами были выявлены недостачи или порча имущества, они могут предъявлять перевозчикам претензии. Расчеты по ним отражаются не только в документообороте заказчиков, но и в бухучете в компании транспортных перевозок. Проводки отличаются в зависимости от рода претензии. Они могут быть связаны со следующими моментами:

· несоответствие тарифов организации договорам или выявление ошибок в выставленных счетах;

· недостача груза, превышающая допустимые суммы, приведенные в договорах;

· начисление штрафов, пеней или неустоек за несоблюдение обязательств, предусмотренных договорами.

Если в транспортную компанию требуется бухгалтер, то чаще всего ищут специалиста, который знаком со спецификой таких проводок по претензиям.

Понятие транспортных расходов

Передавая товар, поставщик предъявляет организации определенный пакет документов, в которых транспортные затраты могут быть либо включены в стоимость товара, либо выделено отдельно. Каким образом организация должна учитывать эти затраты?

Транспортные расходы включаются в себестоимость товара, причем они могут быть учтены двумя способами:

- на счете учета товаров (то есть включаются в себестоимость),

- выделены на отдельный счет учета расходов на продажу.

Транспортные расходы включаются в стоимость товара

При этом товарные ценности принимаются к учету на 41 счет вместе с ТЗР (транспортно-заготовительными расходами). Не самый удобный способ, но, тем не менее, организация вправе его выбрать.

Проводки по учету товаров и транспортных расходов имеют вид:

- Д41.1 К60 – отражена стоимость товаров по документам поставщика.

- Д19 К60 – выделен НДС, предъявленный поставщиком.

- Д41.1 К60 – отражена стоимость ТЗР.

- Д19 К60 – выделен НДС, относящийся к ТЗР.

Цена за единицу товара будет включать стоимость доставки.

Если получаемый товар имеет несколько различных партий, то затраты по доставке пропорционально распределяются по полученным партиям.

Пример:

Получены товары общей стоимостью 200 000 руб.:

- партия подушек в количестве 1000 шт. по 80 руб. за штуку, всего на 80 000,

- партия одеял в количестве 1000 шт. по 120 руб. за штуку, всего на 120 000.

Общая сумма транспортных расходов составила 20 000 руб.

Если организация включает ТЗР в стоимость товара, то необходимо рассчитать транспортные расходы, относящиеся к каждой партии. Для этого в отношении каждой партии необходимо умножить общую сумму ТЗР на стоимость партии и разделить на общую сумму транспортных затрат.

Расходы по доставке подушек = 20 000 * 80 000 / 200 000 = 8 000.

Стоимость подушек с учетом расходов по доставке = 88 000.

Цена единицы партии с ТЗР = 88 000 / 1000 шт. = 88.

Расходы на доставку одеял = 20 000 * 120 000 / 200 000 = 12 000.

Стоимость одеял с ТЗР = 132 000.

Цена единицы с ТЗР = 132 000 / 1000 шт. = 132.

Таким образом, подушки будут оприходованы по 88 000 руб., а одеяла по 132 000 руб.

Транспортные расходы отражаются в составе расходов на продажу

В этом случае в бухгалтерском учете ТЗР отражаются отдельно на счете 44 «Расходы на продажу», для чего открывается отдельный субсчет (проводка по учету транспортных расходов Д44.ТР К60). О 44 счете читайте здесь.

В течение месяца транспортные затраты копятся по дебету 44 счета, в конце месяца накопленная сумма списывается пропорционально стоимости проданных товаров.

Пример:

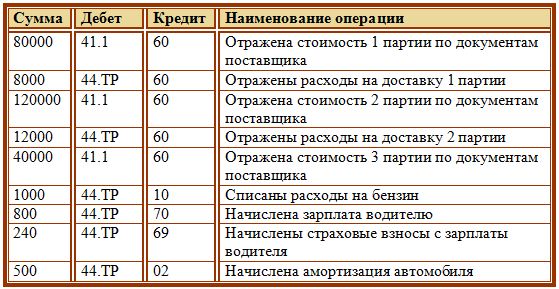

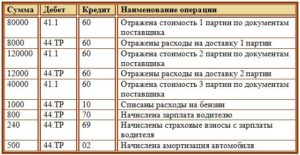

В течение месяца организация получала товар от поставщика дважды:

- 1 партия: 1000 подушек по 80 руб. общей стоимостью 80 000, доставка 8 000 руб.

- 2 партия: 1000 подушек по 120 руб. общей стоимостью 120 000, доставка 12 000 руб.

Помимо этого, организация самостоятельно ездила к поставщику за подушками, приобрела 500 подушек по 80 руб. на 40 000. При этом ТЗР организации составили:

- расходы на бензин – 1000.

- зарплата водителя – 800.

- страховые взносы с зарплаты водителя – 240.

- амортизация автомобиля – 500.

Какие проводки необходимо отразить в бухгалтерском учете?

Проводки:

Таким образом, за месяц по дебету 44.ТР накопилась сумма ТЗР, равная 22540.

На счет 41.1 за месяц к учету приняты товары на сумму 240 000.

За месяц с 41 счета на продажу был списан товар на сумму 150 000.

Какую сумму ТЗР нужно списать в конце месяца со счета 44.ТР?

Предположим, что на начало месяца счет 44.ТР имел дебетовое сальдо 10 000, 41.1 имел дебетовое сальдо 80 000.

Дебетовое сальдо 44.ТР = начальное сальдо + оборот по дебету за месяц = 10 000 + 22 540 = 32 540.

Дебетовое сальдо 41.1 = 80 000 + 240 000 = 320 000.

В конце месяца с 44 счета нужно списать транспортные расходы:

ТЗР = 32540 * 150000 / 320000 = 15253.

Проводка по списанию транспортных расходов на продажу – Д90.2 К44.ТР.

Общая формула для списания транспортных расходов в конце месяца:

ТЗР = дебетовое сальдо 44.ТР * кредитовое сальдо 41.1 / дебетовое сальдо 41.1.

Мы рассмотрели два способа учета транспортных расходов в бухгалтерском учете: включать их в стоимость ТМЦ и включать в расходы на продажу. Руководство организации может выбрать для себя любой удобный способ учета ТЗР и закрепить свой выбор в учетной политике.

Учет транспортно-заготовительных расходов при продаже ТМЦ

Здесь возможны три варианта:

- покупатель забирает товар самостоятельно (самовывоз);

- доставка покупателю осуществляется за счет покупателя;

- доставка осуществляется за счет продавца.

В первых двух случаях организация – продавец затрат не несет, во втором случае ТЗР могут быть включены в цену продаваемых ТМЦ либо учтены отдельно на счете 44. В конце месяца накопленные за месяц транспортные расходы полностью списываются в дебет счета 90 (проводка Д90.2 К44).

На какой счет отнести транспортные расходы если отдельно

Транспортные расходы — это затраты предприятия непосредственно связанные с доставкой купленного товара контрагенту. Порядок учета транспортных затрат на доставку в бухгалтерии отражают в учетной политике. Сумма транспортных расходов может входить в стоимость товара или оформляться как отдельно оказанная услуга. В зависимости от способа учета транспортных расходов формируются соответствующие проводки.

Особенности учета транспортных расходов

К транспортным расходам (иначе говорят, транспортно-заготовительные расходы) можно отнести следующие затраты:

- Оплата транспортных расходов за доставку товара;

- Оплата за погрузочно-разгрузочные работы;

- Плата за временное хранение.

Варианты оплаты стоимости услуг по доставке товара:

- Стоимость доставки предприятие включает в цену товара;

- Возврат потраченной суммы продавцом согласно заключенному договору с покупателем;

- Покупатель оплачивает транспортные расходы отдельной суммой;

- Оплачивают услуги согласно заключенному договору на доставку товара с транспортной компанией.

Пример 1. Сумма транспортных расходов включена в стоимость товара

Организация ООО «ВЕСНА» закупила техники на общую сумму 531 000,00 руб., в т.ч. НДС — 81 000,00 руб. Транспортные расходы составили 29 500,00 руб, НДС 4 500,00 руб. Согласно учетной политике предприятия транспортные расходы включаются в себестоимость товара. Для формирования себестоимости служит счет 15.

Согласно пункту 6 ПБУ 5/01 затраты по доставке могут включаться в их фактическую стоимость. Фактическая стоимость списывается на счет 41 «Товары».

В бухгалтерском учете отражены транспортные расходы по доставке, делаем следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 15 | 60 | 450 000,00 | Учтена покупная стоимость купленной техники | Товарная накладная (ТОРГ-12),Счет фактура полученный |

| 19 | 60 | 81 000,00 | Учтен НДС по приобретенной технике | |

| 15 | 60 | 25 000,00 | Учтена стоимость транспортных расходов | |

| 19 | 60 | 4 500,00 | Учтен НДС по транспортным расходам | |

| 41 | 15 | 475 000,00 | Учтена фактическая стоимость купленной техники |

Пример 2. Сумма транспортных расходов включена в состав расходов на продажу

ООО «ВЕСНА» закупила товары на общую сумму 413 000,00 руб, в т.ч. НДС 63 000,00 руб. Транспортные расходы составили 20 060,00 руб, в т.ч. НДС 3 060,00 руб. Согласно учетной политике транспортные расходы включаются в состав расходов на продажу. Формирование себестоимости производится на счете 41.

Получите 267 видеоуроков по 1С бесплатно:

Согласно пункту 13 ПБУ 5/01 транспортные расходы входят в состав расходов на продажу.

В бухгалтерском учете формируются проводки по транспортным расходам:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 350 000,00 | Учтена покупная стоимость товаров | Товарная накладная (ТОРГ-12),Счет фактура полученный |

| 19 | 60 | 63 000,00 | Учтен НДС по приобретенным товарам | |

| 44.01 | 60 | 17 000,00 | Учтена стоимость транспортных расходов | |

| 19 | 60 | 3 060,00 | Учтен НДС по транспортным налогам |

Пример 3. Доставка товара услугами транспортной компании

ООО «ВЕСНА» реализует товар покупателю товар на общую сумму 885 000,00 руб, в т.ч. НДС 135 000,00 руб. Согласно учетной политике стоимость транспортных услуг включена в цену товара. По условиям договора ООО «ВЕСНА» должна доставить товар покупателю. Для доставки товара заключен договор с транспортной компанией. По условиям договора стоимость услуг по доставке товара покупателю составляет 35 400,00 руб, в т.ч. НДС 5 400,00 руб.

В бухгалтерском учете отражены транспортные расходы по договору оказания услуг, делаем следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 62 | 90.01 | 885 000,00 | Учет выручки от реализации товаров | Товарная накладная (ТОРГ-12),Счет фактура выданный,Товарно-транспортная накладная(форма 1-Т) |

| 90.03 | 68.02 | 135 000,00 | Начислен НДС с реализации товаров | |

| 90.02 | 41 | 885 000,00 | Списание реализованных товаров | |

| 44.01 | 60 | 30 000,00 | Учет расходов на доставку товаров покупателю транспортной компанией | Договор доставки,Акт об оказании транспортных услуг, Транспортная накладная,Товарно-транспортная накладная (форма 1-Т),Товарная накладная (ТОРГ-12) |

| 19.04 | 60 | 5 400,00 | Учет входного НДС, предъявленного транспортной компанией | Счет фактура полученный |

| 51 | 62 | 885 000,00 | Оплата покупателя за реализованный товар | Банковская выписка |

| 60 | 51 | 35 400,00 | Оплата транспортной компании за доставку товара | Банковская выписка |

| 90.07.01 | 44.01 | 30 000,00 | Списаны расходы за доставку реализованного товара | Бухгалтерская справка |

| 68 | 19 | 5 400,00 | НДС принят к вычету | Книга покупок |

Затраты на перевозку сторонними организациями

При отсутствии необходимости или возможности создания собственного автопарка для перевозок допускается заказ услуг у сторонних предприятий на основе заключенного договора. Расходы в бухгалтерском учете отражаются с использованием счетов 60 и 20. Счет 60 кредитуется и означает возникновение задолженности перед контрагентом, который доставил грузы. Счет 20 отвечает за отнесение стоимости услуги на расходы основного производства. Вместо 20 счета могут быть задействованы счета 25, 26, 15, 16. На выбор счета влияет специфика деятельности организации и положений учетной политики.

В налоговом учете расходы на доставку груза третьими лицами относятся к материальным затратам и носят производственный характер. Алгоритм признания их в учете должен прописываться в учетной политике. В этом локальном акте предприятия устанавливают дату возникновения расходов по одному из критериев:

- день окончательного расчета за услугу, который обозначается в подписанном между компанией и транспортной организацией договоре;

- дата, когда заказчику услуг были предъявлены документы для проведения расчетов;

- последний день налогового периода, являющегося отчетным.

Комплект документации будет состоять из соглашения с контрагентом на перевозку груза и бланков, подтверждающих факт реализации услуги. Норма регламентируется Правилами перевозки, утвержденными правительственным постановлением под №272 от 15 апреля 2011 г. Обязательным элементом будет оформление транспортной накладной. Бланк заполняется лицом, выступающим в качестве грузоотправителя. Документ составляется в трех экземплярах.

ЗАПОМНИТЕ! На грузы, перевозимые одним транспортным средством, может быть подготовлена одна транспортная накладная. Если партию грузов распределили между двумя и более автомобилями, то оформлять надо накладные по каждому транспортному средству.

Устав автомобильного транспорта, утвержденный законом от 8 ноября 2007 года №259-ФЗ, предписывает перевозчикам не принимать ценности, которые необходимо перевезти, без оформленной и подписанной транспортной накладной (п. 3 ст. 8). Письмо от 11.11.2011 №03-03-06/1/744 дает пояснения к набору документации, формируемому при заказе услуги перевозки грузов у третьих лиц. К договору и транспортной накладной рекомендовано прикладывать товарно-транспортную накладную. Она составляется в 4 экземплярах. Четвертый бланк нужен для того, чтобы он был возвращен грузоотправителю после произведенной доставки. Этот документ должен служить основанием для учета транспортных услуг и проведения расчетов за них.

Особенности внутренних расходов транспортного парка

Затраты на вознаграждение включают вознаграждение в денежном и натуральном эквиваленте, которое получают работники вне зависимости от формы занятости. Социальное обеспечение и обязательные взносы, например, пенсионный фонд или фонд обязательного страхования, рассчитываются как процент от оплаты труда сотрудника.

Прочие расходы относятся к различным статьям, расходы на которые заложены в транспортной компании, такие как: страхование имущества, расходы на проживание, командировки.

С точки зрения финансовых бизнес-операций расходы предприятия делятся на постоянные и переменные.

К постоянным расходам относят амортизации, арендную плату, налог на имущество, заработную плату административного персонала. Их характерной особенностью является снижение удельных постоянных затрат вместе с увеличением объёма оказываемых услуг. Данная группа расходов свойственна для всех компаний вне зависимости от сферы деятельности. Особенностью расходов транспортного предприятия являются следующие переменные затраты:

- стоимость факторов производства;

- объём перевозимого груза или количество человек;

- обеспечение расходов в процессе перевозки грузов или пассажиров;

- обслуживание автотранспортных средств.

Объём переменных расходов растёт с увеличением количества тонн перевозимого груза и увеличением протяжённости маршрута. Например, увеличение количества пассажиров приводит к повышению затрат на их обработку в терминалах аэропорта. В свою очередь, увеличение скорости транспортировки или увеличение расстояния перевозки грузов становится следствием роста затрат на топливо.

Сумма постоянных и переменных затрат — это общая стоимость транспортной компании. Она рассчитывается по отношению ко всему предприятию или конкретной услуге. Затраты на единицу продукции означают пересчет общих затрат на единицу. Это может быть 1 тонна перевозимого груза, или перевозка одного пассажира, один тонно-километр перевозимого груза или рабочее время подвижного состава.

Транспортные расходы в бухгалтерском учете: проводки, возмещение трат, списание расходов

Предприятия, специализация которых основана на реализации собственной продукции не прямым способом, а через контрагентов, должны самостоятельно позаботиться о том, как попадёт их товар в торговые точки или на склады партнёрских компаний.

При этом продажа товара уже совершена, и право владения переходит к следующему собственнику, но о перевозке или доставке продукции необходимо договариваться заранее и прописывать все требования и условия при оформлении документов для совершения сделки.

Так, если поставщик оплачивает все транспортные расходы, то должен открываться специальный бухгалтерский счёт, который будет вести все траты на разгрузочные работы и расходы на перевозку продукции.

РАСПРЕДЕЛЯЕМ ТРАНСПОРТНЫЕ РАСХОДЫ

В составе расходов текущего отчетного (налогового) периода вы учтете только ту часть транспортных расходов, которая непосредственно относится к реализованным в этом периоде товарам.

Сумму транспортных расходов, которая относится к остаткам нереализованных товаров, нужно определять по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца.

Сделать это нужно следующим образом (абз. 3 ст. 320 НК РФ):

1) определяем сумму прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2) определяем стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3) рассчитываем средний процент как отношение суммы прямых расходов (п. 1) к стоимости товаров (п. 2);

4) определяем сумму прямых расходов, относящихся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

При этом если организация реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределения транспортных расходов по видам товаров ст. 320 НК РФ не предусматривает (Письмо Минфина России от 12.11.2009 N 03-03-06/4/98).

ПРИМЕР

Распределения прямых транспортных расходов

Ситуация

На 1-е число отчетного периода в учете организации “Альфа” числится остаток нереализованных товаров на сумму 1 500 000 руб. Транспортные расходы, относящиеся к остатку товаров, составили 90 000 руб. В течение отчетного периода было закуплено товаров на сумму 4 500 000 руб., расходы на их доставку составили 250 000 руб.

За отчетный период было реализовано товаров на сумму 4 300 000 руб. Согласно учетной политике расходы на доставку в стоимость товаров не включаются и согласно договорам поставки в цену приобретаемого товара не входят.

Решение

Рассчитаем сумму транспортных расходов, на которую организация “Альфа” сможет уменьшить налогооблагаемую прибыль отчетного периода.

1. Определяем сумму транспортных расходов, которая относится к остатку не реализованных на начало отчетного периода товаров и к закупленным в течение этого периода товарам, — 340 000 руб. (90 000 руб. + 250 000 руб.).

2. Определяем стоимость товаров, реализованных и оставшихся не проданными в течение отчетного периода, — 6 000 000 руб. (4 300 000 руб. + (1 500 000 руб. + 4 500 000 руб. — 4 300 000 руб.)).

3. Находим средний процент — 5,67% (340 000 руб. / 6 000 000 руб. x 100%).

4. Определяем сумму транспортных расходов, относящихся к нереализованным товарам. Для этого умножим средний процент (см. п. 3) на стоимость не реализованных на конец отчетного периода товаров: 5,67% x (1 500 000 руб. + 4 500 000 руб. — 4 300 000 руб.) = 5,67% x 1 700 000 руб. = 96 390 руб.

Следовательно, сумма транспортных расходов, которые организация “Альфа” учтет при расчете налога на прибыль за отчетный период, составит 243 610 руб. (90 000 руб. + 250 000 руб. — 96 390 руб.).

МЕТОДЫ ОЦЕНКИ СТОИМОСТИ ПОКУПНЫХ ТОВАРОВ

Стоимость приобретения товаров можно определять одним из следующих методов:

— по стоимости первых по времени приобретения (ФИФО);

— по стоимости последних по времени приобретения (ЛИФО);

— по средней стоимости;

— по стоимости единицы товара.

Выбранный метод необходимо закрепить в своей учетной политике.

Порядок применения методов оценки товаров не раскрыт в НК РФ. Однако эти методы аналогичны методам оценки, которые применяются в бухгалтерском учете. Их описание содержится в п. п. 73 — 77 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н.

Обратите внимание!

Применять в бухучете метод ЛИФО организации могли только до 1 января 2008 г. (см.