Образец заполнения нулевого расчета 4-фсс в 2021 году

Содержание:

- Штрафы по форме 4-ФСС

- Что входит в бланк 4-ФСС

- Тарифная ставка отчислений в фонд социального страхования

- Этапы заполнения расчета

- Заполнение

- Как заполнять, если деятельность приостановлена

- Какие документы получает страхователь после отправки отчета

- Как заполнять таблицу 3 в 4-ФСС

- Порядок заполнения формы

- Как без ошибок заполнить таблицу 5 в 4-ФСС?

- Подача расчета 4-ФСС при ликвидации страхователя или при обращении за возмещением расходов

- Построчные пояснения

- Порядок заполнения расчета за Ⅱ квартал

- СРОКИ и СПОСОБЫ сдачи отчета

- Заполняем сведения о застрахованном лице для оформления пособия

- Итоги

- Итоги

Штрафы по форме 4-ФСС

За несоблюдение правил подготовки и сдачи отчета 4-ФСС назначают штрафы. Их можно получить за опоздание со сдачей расчета, несоблюдение порядка представления и отказ показать документы, подтверждающие правильность расчета.

Штраф за опоздание (ст. 26.30 ФЗ № 125-ФЗ). Штраф за это нарушение составит 5 % от суммы взносов, начисленных за последние 3 месяца периода, за который просрочен отчет. Отсчет срока опоздания начинается сразу со дня, следующего за крайней датой. При этом учитываются как полные, так и неполные месяцы

Важно, что заплатить меньше 1 000 рублей за опоздание не получится, но и штраф больше 30 % от страховых взносов не начислят

За просрочку отчета могут оштрафовать не только организацию, но и ее должностных лиц. Штраф в таком случае составит от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Нередко встречается ситуация, когда налогоплательщик добросовестно сдал отчет вовремя, но ФСС его вернул с замечаниями и протоколом проверки, так как нашел ошибки. Тогда налогоплательщик исправляет ошибки и сдает отчет заново, но последний день уже прошел. Даже в такой ситуации проверяющие могут предъявить претензии и попытаться привлечь компанию к ответственности.

Есть шанс оспорить обвинения в суде, так как первоначальный расчет сдан вовремя, а штраф предусмотрен за опоздание с подачей формы. Чтобы избежать разбирательств, никогда не затягивайте сдачу до последнего дня.

Неверная форма отчета (п. 2 ст. 26.30 ФЗ № 125-ФЗ). Если в организации более 25 человек, а отчет несмотря на это был сдан в бумажной форме, компанию оштрафуют на 200 рублей.

Отказ в представлении документов (ст. 26.31 ФЗ № 125-ФЗ). Если ФСС запросит у налогоплательщика документы, которые поясняют расчеты и подтверждают их правильность, то их нужно дать. Отказ или опоздание с представлением влечет штраф 200 рублей за каждый документ.

Что входит в бланк 4-ФСС

Периодически порядок представления документов меняется. Ранее в ФСС для отражения заработной платы и прочих перечислений за расчетный период предоставлялась справка 4н. На смену ей пришла форма 182н, которая актуальна и в 2017 году.

Были внесены изменения и в бланк 4-ФСС. Для грамотного оформления документа нужно рассмотреть, что включает в себя форма. Она состоит из титульного листа и таблиц, предназначенных для расчета взносов на обязательное социальное страхование:

- при временной нетрудоспособности;

- в связи с материнством;

- от несчастных случаев на производстве;

- от профессиональных заболеваний.

На титульном листе потребуется ввести все реквизиты налогоплательщика: для юридического лица – наименование и ИНН, для физического лица – Ф.И.О. Затем указываются код страхователя, коды налогоплательщика (ОГРН, ОКАТО, ОКПО, КПП, ОКОПФ, ИНН, ОКВЭД, ОКФС), номер подразделения.

В первом разделе расположены таблицы, где можно определить размеры выплат, пени, пособий по уходу за ребенком или инвалидом, не достигшим 16-летнего возраста. Сведения об организации и ее филиалах вносятся в отдельные графы. В 2017 году в бланк 4 ФСС не входят данные об оплаченных путевках для детей.

Всем плательщикам страховых взносов в 2017 году обязательно заполнять следующее:

- титульный лист;

- таблицы №№ 1, 3, 6, 7, 10.

Важно! Если для таблиц №№ 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 значения отсутствуют, они остаются незаполненными и не передаются в ФСС.

Тарифная ставка отчислений в фонд социального страхования

Тарифная ставка утверждается законодательно. В 2021 году, согласно ст. 425 НК РФ, она равна 2,9 % от фонда заработной платы, база для исчисления взносов не превышает 865 тыс.рублей (в 2018 году – 815 тыс.руб.).

При расчете суммы выплаты за иностранных граждан (за исключением высококвалифицированных специалистов, там ставка выше) тарифная ставка составляет 1,8 %.

Пониженная ставка в 2 % до 2023 года применяется, согласно ст. 427 НК РФ, в случае, если:

- плательщик взносов является российской организацией, ведущей деятельность в сфере информационных технологий (разработка и внедрение программного обеспечения, разработка и ведение баз данных);

- плательщик является российской организацией, создающей и реализующей мультфильмы.

Ставка 1,5 % применяется ИП и юр.лицами, являющиеся членами следующих особых экономических зон РФ (срок окончания льготного периода законодательством не установлен):

- свободной экономической зоны «Крым и Севастополь»;

- территорий опережающего экономического развития;

- свободного порта Владивосток;

- особой экономической зоны «Калининградская область».

От уплаты отчислений в ФСС года освобождаются (ст. 427 НК РФ):

- до 2027 года – российские организации, производящие выплаты экипажам судов (морских, речных), зарегистрированным в Международном реестре судов (кроме судов, транспортирующих и отгружающих нефть и нефтепродукты в портах РФ);

- до 2024 года – некоммерческие организации (НКО) и благотворительные организации, применяющие упрощенную систему налогообложения (УСН);

- организации, являющиеся членами проектов по инновациям (научно-технические центры, в том числе – Сколково). Дата окончания льготного периода не установлена.

К сведению: плательщики в ФСС по льготному тарифу (или освобожденные от уплаты) должны соответствовать ряду установленных требований (например, для организаций-создателей программного обеспечения: доля доходов от этой деятельности не должна быть меньше 90 % от общего дохода фирмы).

Подробней об условиях предоставления льготы по уплате взносов в ФСС можно прочитать по этой ссылке.

Этапы заполнения расчета

В предыдущем разделе мы выяснили, что форма 4-ФСС за 2 квартал 2021 года новой не считается. Следовательно, мы можем смело заполнять ее по тем же алгоритмам, которые использовали ранее (начиная с отчетности за 9 месяцев 2017 года).

Чтобы заполнить 4-ФСС (далее — расчет) за 2 квартал 2021 года, необходимо:

Определиться с составом расчета (минимально допустимый набор разделов — 1, 2 и таблица 5 плюс титульный лист).

ВНИМАНИЕ! Из-за перехода на прямые выплаты пособий в расчете 4-ФСС:- в таблице 2 не заполняются показатели строки 15 «Расходы по обязательному социальному страхованию»;- таблица 3 не заполняется и не представляется

- Собрать данные (о начисленных и уплаченных взносах «на травматизм», результатах спецоценки и др.).

- Выбрать способ представления — на бумаге или в электронной форме (возможность такого выбора есть только у страхователей со среднесписочной численностью работников не более 25 человек, для остальных доступен лишь электронный способ).

О нюансах подсчета численности сотрудников расскажет эта публикация.

Представить расчет в фонд — не позднее 20.07.2021 на бумаге и 26.07.2021 в электронном виде (лучше сделать это до 23 июля).

Получив в ответ на отправленный расчет отрицательный протокол из фонда, поторопитесь с исправлением ошибок. Принятым расчет будет считаться только после того, как проверкой не будут выявлены ошибки. Если процесс исправления ошибок затянется, и электронная форма 4-ФСС за 2 квартал 2021 года будет принята фондом позднее крайней отчетной даты, возможен штраф (п. 1 ст. 26.30 закона об обязательном соцстраховании от НС и ПЗ от 24.07.1998 № 125-ФЗ).

Подробная инструкция с кодами ошибок, подсказками по их устранению и размерами штрафов за опоздание с расчетом находится здесь.

А построчный алгоритм заполнения формы 4-ФСС вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Заполнение

Можно форму 4 ФСС заполнить онлайн или в бумажном виде. Способ зависит от того, как будет подаваться документ. Самое главное при заполнении не допускать ошибки, оформлять аккуратно. Любая неточность повлечет за собой проблемы, которые будет сложно исправить. Версии бухгалтерских программ дают возможность заполнить 4 ФСС онлайн, скачать бланк и пример заполнения.

Образец формы

Образец формы

Пошаговая инструкция заполнения титульного листа включает в себя следующие моменты:

- Вносится номер корректировки. Он не требуется, если отчет подается первый раз.

- Проставляется отчетный период, состоящий из кода. Для первого квартала проставляются цифры 03, для второго – 06.

- Полное наименование организации. Оно должно быть указано в точности, как в учредительных документах. Проставляются все реквизиты, включая КПП, ИНН, ОГРН.

- Обязательно проставляется шифр плательщика. Первые три ячейки должны заполняться в соответствии с приложением № 1 к Порядку заполнения расчета.

- В графе среднесписочный состав указывается численность застрахованных сотрудников. Сюда же должны быть включены все женщины работницы, которые на данный момент находятся в отпуске по беременности и родам, а также в отпуске по уходу за детьми до полутора лет.

Далее следует заполнение разделов. В первый из них вносится информация о всех больничных и выплатах по причине временной нетрудоспособности за квартал:

- В пункте № 1 прописывается размер задолженности организации перед ФСС, а также задолженность Фонда перед самой компанией.

- Вторая графа отражает сумму взносов за отчетный квартал и за прошедшие. В отчете за первые три месяца года цифра будет содержать только сумму за три месяца. В дальнейшем на протяжении года каждый новый квартал она будет расти.

Второй раздел отражает информацию о травмах, полученных на производстве, а также профессиональных заболеваниях. В этом пункте бухгалтер прописывает суммы взносов для физических лиц, сведения об использовании пониженного тарифа для расчета страховых взносов. Сюда же должны быть включены суммы, которые налогом не облагаются.

Если в процессе оформления отчетности были допущены ошибки, форма должна быть заполнена заново. Она подается в ФСС с указанием, что это корректировка. Обязательно проставляется номер корректировки.

Важно! Отправлять скорректированные данные обязательно по мере обнаружения ошибочных сведений. Даже если неточность обнаружена через год, все равно нужно направить уточняющую форму

Отправлять корректировки нужно обязательно даже в том случае, если ошибка была в пользу компании. В такой ситуации подача нового отчета становится прямой обязанностью бухгалтера.

Уточняющий вариант по последнему отчету подается в следующих случаях:

- Допущены ошибки при проведении расчетов, которые приводят к изменению страховой суммы и к оставлению ее в неизменном состоянии.

- Если в отчете не отражены вообще или отражены неполностью обязательные сведения.

- При передаче недостоверной информации.

Важно! Сделать правильный отчет необходимо в той же форме, в которой он был передан первоначально. Обязательно указывается комментарий – тип корректировки

Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию

Обязательно указывается комментарий – тип корректировки. Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию.

Отдельным пунктом необходимо рассмотреть 4 ФСС нулевой отчет, образец заполнения которого можно найти на официальном сайте. Он сдается в обязательном порядке в те же сроки, что и основной. Документ представляет собой подтверждение, что за прошедший квартал начисления отсутствовали. Нулевой формат сдают все юридические лица независимо от численности их штата сотрудников.

Состав нулевого отчета включает в себя:

- титульный лист;

- 1,2 и 5 таблицы.

Отправить бланк можно через портал ФСС для сдачи отчетности. При нулевом расчете прикладывается пояснительная записка, в которой указывается, что предприниматель в указанном квартале не работал, заработную плату не начислял, следовательно, никакие взносы от него не поступали.

Как заполнять, если деятельность приостановлена

Компании приостанавливают ведение деятельности нечасто. В большинстве случаев такая ситуация возникает у некоммерческих организаций, бюджетников «замораживают» намного реже.

Если деятельность субъекта приостановлена, облагаемых начислений в пользу наемных работников нет, необходимо сдавать нулевой 4-ФСС. Даже если в расчетном периоде не было ни одного начисления в пользу штатных работников (к примеру, в некоммерческой организации не было выплат в течение всего 2021 года), отчет все равно предоставьте вовремя.

Никаких исключений чиновники не предусмотрели, нулевой отчет 4-ФСС сдается контролерам в обязательном порядке. За несданную «нулевку» выпишут штраф. Чтобы не допустить применения санкций, придется заполнить титульный лист бланка 4-ФСС и таблицы под номерами 1, 2 и 5.

Какие документы получает страхователь после отправки отчета

После отправки отчета страхователь получает следующие документы:

«Подтверждение даты отправки» – в нем содержится информация о том, когда отчет поступил на сервер Контур.Экстерн для дальнейшей загрузки на портал ФСС. Этот документ не предусмотрен технологией приема отчетов в ФСС в электронном виде, поэтому не имеет юридической силы.

«Квитанция» либо «Протокол проверки». Эти документы поступают с портала ФСС в течение 24 часов с момента получения отчета.

-

- «Квитанция» – сообщает, что отчет считается представленным. Содержит сведения о дате и времени получения отчета Фондом. Квитанция бывает двух типов:

- «Квитанция о получении Расчета» – свидетельствует о том, что файл отчета получен и все проверки успешно пройдены.

- «Квитанция о получении Расчета с ошибками» – свидетельствует о том, что файл отчета получен, но не прошел проверку по контрольным соотношениям. Исправьте ошибки и отправьте отчет заново. При этом датой представления отчета остается дата, зафиксированная в первой сформированной квитанции, т. е. в квитанции о получении отчета с ошибками.

- «Квитанция» – сообщает, что отчет считается представленным. Содержит сведения о дате и времени получения отчета Фондом. Квитанция бывает двух типов:

Отчет считается представленным вовремя, если в установленные сроки сдачи отчета была получена квитанция любого типа.

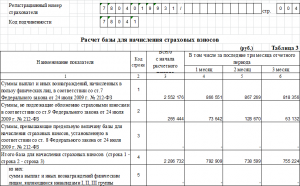

Как заполнять таблицу 3 в 4-ФСС

Таблица 3 называется «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

В ней представлена информация о тех расходах, которые понес работодатель при получении работником производственной травмы или в случае больничного, вызванного обострением профзаболевания, и которые должны быть компенсированы ФСС.

Каковы нюансы заполнения таблицы 3 участниками пилотного проекта по прямым выплатам пособий ФСС до 2021 года, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к К+, получите пробный доступ бесплатно и переходите в материал.

Дадим характеристику каждой строке таблицы:

- Показатели стр. 1 связаны с расходами по несчастным случаям. Из них отдельно приводятся данные о пособиях для внешних совместителей — в стр. 2 и для работников, травмированных на территории другой компании — в стр. 3 таблицы 3 4-ФСС.

- В стр. 4 попадают цифры по расходам, произведенным в связи с нетрудоспособностью из-за профзаболевания. Также выделены совместители (стр. 5) и пострадавшие в другой компании (стр. 6).

В помощь для расчета выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний рекомендуем Справочник от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- По строке 7 приводится величина оплаты отпуска для санаторно-курортного лечения. Эта величина не включает выплаты по ежегодному оплачиваемому отпуску, осуществляемые в соответствии с трудовым законодательством РФ. В стр. 8 вносится сумма, относящаяся к работникам, пострадавшим в другой организации.

- Стр. 9 таблицы 3 4-ФСС предназначена для отражения расходов, произведенных страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профзаболеваний.

- В стр. 10 собирается сумма строк 1, 4, 7, 9.

- Если пособие начислено, но не выдано работнику, то его сумма должна попасть в стр. 11. Когда выплата не является просроченной (например, пособие начисляется в самом конце отчетного периода), ее показывать в данной строке не нужно.

По каждой из перечисленных строк в графе 3 показывается количество оплаченных дней, а в графе 4 — непосредственно расходы нарастающим итогом с начала года, зачтенные в счет взносов на НС и ПЗ.

Порядок заполнения формы

Отчет 4-ФСС за 2 квартал 2021 сдается в электронном или бумажном виде. Для заполнения необходимо использовать бланк, действующий на дату заполнения расчета.

ВАЖНО!

Отчет на бумажном носителе вправе предоставлять только организации (в т. ч. созданные, реорганизованные), у которых среднесписочная численность физических лиц за предшествующий год не превысила 25 человек.

Укажем на некоторые правила, как заполнить отчет 4-ФСС в 2021 году:

- При отсутствии показателей в полях проставляются прочерки.

- Стоимостные показатели указываются в рублях с копейками.

- На всех листах обязательно должны присутствовать регистрационный код и код подчиненности. Сквозная нумерация проставляется только на заполненных страницах.

- Не допускается исправление ошибок с помощью корректирующего или аналогичного средства. Ошибочное значение перечеркивается, вписывается правильное значение, заверяется подписью и печатью с указанием даты исправления.

Как без ошибок заполнить таблицу 5 в 4-ФСС?

Основные правила заполнения таблицы 5 в 4-ФСС изложены в п. 14 приказа ФСС «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения» от 26.09.2016 № 381. Подетально изучим их.

Сведения о спецоценке рабочих мест и медосмотрах в таблице 5 должны показываться только по состоянию на 01.01 отчетного года. То есть при сдаче поквартальных отчетов 4-ФСС на протяжении всего года информация в таблице 5 будет одинаковая — та, что была зафиксирована в начале года. Фактически сведения о спецоценке условий труда и медосмотрах нужно будет собирать только 1 раз в год. Вновь зарегистрированным фирмам, дата регистрации которых позже 01.01, в первый год заполнять таблицу 5 не надо.

Если спецоценку рабочих мест не успели произвести до 01.01, то в графах 4–6 ставится цифра «0».

Если на фирме отсутствуют рабочие места, относящиеся к 3-му и (или) 4-му классу условий труда, то в графах 5–6 ставятся прочерки (отсутствие таких мест должно быть подтверждено отчетом о спецоценке).

Если на фирме нет работников, обязанных проходить медосмотр, в графах 7–8 проставляют прочерки. Если такие работники есть, но не они не успели пройти медосмотр до 01.01, прочеркивается только графа 8.

Рассмотрим заполнение таблицы 5 на наглядном примере.

Пример

В штате ООО «Ремонт-класс» на 01.01.2021 числятся следующие работники:

- Генеральный директор — работает в офисе фирмы.

- Главбух — работает в офисе фирмы.

- Слесарь-ремонтник — работает в производственном помещении.

- Оператор-менеджер — работает дистанционно (вне офиса) через телефон и интернет.

- Курьер — работает в офисе фирмы, развозит корреспонденцию, привозит из столовой еду для работников фирмы.

Подлежат спецоценке рабочие места директора, главбуха, слесаря и курьера (в гр. 3 ставим «4»). К 01.01.2021 оценены условия труда директора, главбуха и слесаря (в гр. 4 ставим «3»). Рабочему месту слесаря присвоен 3-й класс вредности (в гр. 5 ставим «1», в гр. 6 — прочерк).

Обязательный медосмотр должны пройти слесарь и курьер (в гр. 7 ставим «2»). Однако медосмотр пройден только слесарем (в гр. 8 ставим «1»).

Заполненная таблица 10 представлена ниже.

Подача расчета 4-ФСС при ликвидации страхователя или при обращении за возмещением расходов

Одним из особых случаев подачи расчета 4-ФСС является сдача отчета при ликвидации организации или индивидуального предпринимателя. В этом случае в поле «Прекращение деятельности» на титульном листе бланка должна стоять буква «Л». Такой отчет подается не позднее даты подачи в регистрирующий орган заявления о ликвидации предприятия или ИП.

Расчетным периодом в данном случае будет являться период с начала года (или с начала деятельности) до даты предоставления отчета (включительно). В нормативных актах законодатели не поясняют, какой показатель должен в этом случае стоять в поле «Отчетный период», но наиболее правильным будет оставить это поле пустым.

Содержание таблиц 4-ФСС будет заполняться таким образом, чтобы отразить все начисления, расходы, платежи нарастающим итогом с начала года (или деятельности) до момента подачи отчета с помесячной расшифровкой показателей, имеющих отношение к тому кварталу, в котором сдается отчет.

Если в отчете осталась задолженность страхователя перед ФСС, то на ее погашение отводится 15 календарных дней.

Иначе заполняется отчет и при обращении за возмещением расходов страхователя. В этом случае в поле «Отчетный период» в последние 2 ячейки проставляется номер обращения за возмещением нарастающим итогом с начала года. Первые две ячейки при этом остаются пустыми. Внутренние таблицы отчета заполняются нарастающим итогом с расшифровками за последний (текущий) неполный квартал.

Для подачи такого отчета четко регламентированных сроков нет. Но без него соцстрах не примет заявление на возмещение расходов.

Построчные пояснения

Рассмотрим правила заполнения строк таблицы 2 в 4-ФСС — у каждой из них свой алгоритм заполнения.

Что нужно учитывать при отражении в 4-ФСС выплат по ГПД, суточных, матпомощи и других выплат, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Проверьте соблюдение обязательного равенства:

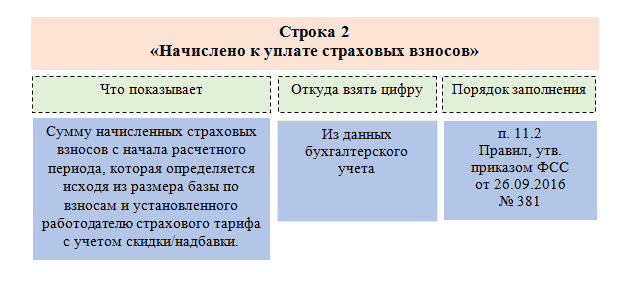

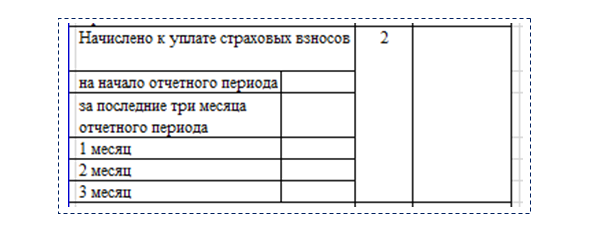

Строка 2 таблицы 2 в 4-ФСС

Данные по строке 2 приводятся с детализацией сумм взносов:

- на начало периода;

- за последние три месяца с разбивкой по месяцам.

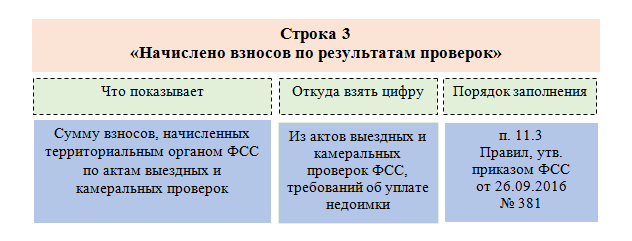

Строка 3 таблицы 2 в 4-ФСС

Если по итогам проверки ФСС выставил вам требование об уплате взносов на травматизм, а вы после его исполнения успешно оспорили в суде решение фонда, переплаченные взносы признаются излишне взысканными. В таком случае вы можете вернуть не только переплату по взносам, но и проценты (постановление АС Уральского округа от 06.06.2019 по делу № А50-29761/2018).

Строка 7 таблицы 2 в 4-ФСС

Если вы ошибочно перечисляли взносы на травматизм по повышенному тарифу (к примеру, неправильно определили основной вид деятельности), у вас есть право вернуть переплаченные суммы.

Это строка промежуточных итогов. Цифра для нее вычисляется по формуле:

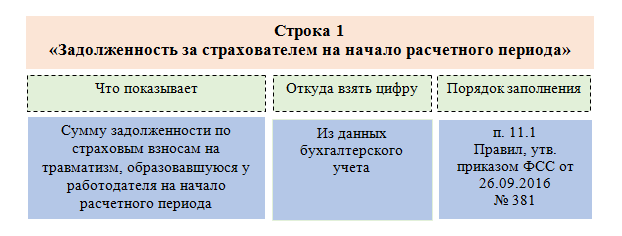

Строка 9 таблицы 2 в 4-ФСС, строки 10 и 11

В этих строках отражается долг ФСС перед работодателем на конец отчетного (расчетного) периода. Показатель формируется по данным бухучета работодателя.

Для детализации этой суммы используются строки 10 и 11. В них отражаются следующие суммы:

превышение произведенных работодателем расходов по обязательному соцстрахованию от несчастных случаев на производстве над суммой взносов, подлежащих перечислению в ФСС;

излишне уплаченные работодателем взносы на конец отчетного периода.

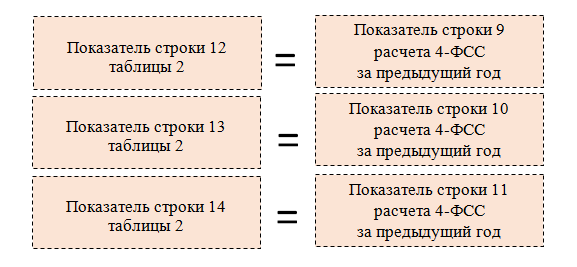

Строка 12 таблицы 2 в 4-ФСС, строки 13 и 14

Это еще один набор строк (12, 13 и 14), отражающих задолженность ФСС перед работодателем. Для их заполнения данные нужно взять из 4-ФСС за предыдущий год:

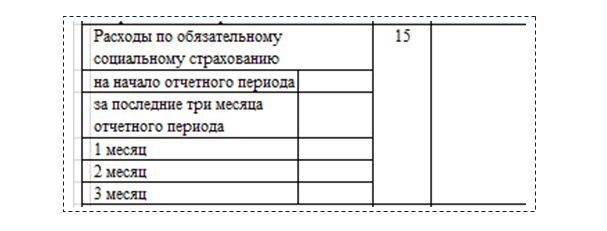

Строка 15 таблицы 2 в 4-ФСС

Для этой строки нужны данные о расходах по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода:

При заполнении строки 15 проверяют выполнение равенства:

Важно! В расчете за 1 квартал 2021 года и последующие периоды в строке 15 «Расходы по обязательному социальному страхованию» проставляются прочерки, так как соответствующие расходы у страхователей больше не возникают. Все установленные выплаты ФСС теперь делает работникам напрямую

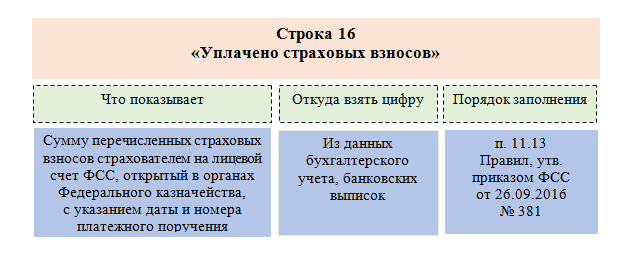

Строка 16 таблицы 2 в 4-ФСС

При заполнении отчета 4-ФСС обратите внимание, какие платежные поручения ваша учетная программа включила в строку 16. Сюда должны попасть все платежи в ФСС за последние три месяца

Например, если взносы за март, срок уплаты которых в апреле, вы успели перечислить до конца марта, эта платежка включается в расчет за 1 квартал. Законом не запрещено перечисление взносов до конца календарного месяца, поэтому сразу четыре платежки могут попасть в 4-ФСС.

Если же взносы за март вы заплатили в апреле, эта сумма попадет уже в 4-ФСС за полугодие, а на конец марта у вас будет долг перед ФСС, который отражается по строке 19.

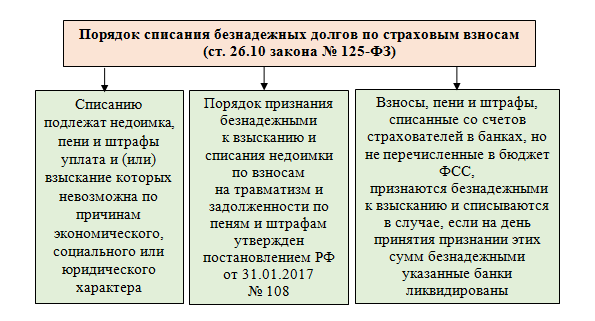

Строка 17 таблицы 2 в 4-ФСС

Строка 17 «Списанная сумма задолженности страхователя» заполняется на основании решения суда и данных учета. Она предназначена для отражения списанной задолженности:

- в соответствии с ч. 1 ст. 26.10 закона «Об обязательном социальном страховании…» от 24.1998 № 125-ФЗ;

- по НПА РФ, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки;

Это еще одна итоговая строка в таблице 2. Цифра для нее вычисляется по формуле:

Порядок заполнения расчета за Ⅱ квартал

Для заполнении расчета нужно руководствоваться порядком, который приведен в приложении №2 приказа ФСС РФ № 381 с уточнениями приказа ФСС РФ от 7 июня 2017 г. №275 и в соответствии с письмом Фонда от 09.03.2021 № 02-09-11/05-03-5777 . При заполнении бумажного варианта расчета необходимо использовать ручку синего или черного цвета, используя печатные буквы. Можно заполнять форму на компьютере.

На каждой странице страхователю необходимо указать свой регистрационный номер и код подчиненности, Эти данные указаны в уведомлении, выдаваемом при регистрации страхователя фонде социального страхования. Подпись страхователя и дата подписания документа указывается внизу страницы.

На титульном листе указывается номер корректировки «000», если форма за квартал сдается первый раз. В дальнейшем, если сдается уточненный расчет, то ставится «001», последующие уточнении этого же отчета – «002» и т.д. Уточненный расчет подлежит сдаче по той форме отчетности, которая действовала в тот период, за который выявлены ошибки.

Отчетными периодами признается первый квартал, полугодие, и девять месяцев календарного года, которые соответственно обозначаются «03», «06» и «09». Расчетным периодом признается календарный год, который обозначается цифрой «12».

Страницы формы надо пронумеровать и их количество, а также и число страниц приложений (при наличии) указываются на титульном листе.

Денежные суммы в расчете округлению не подлежат, т.е. указываются в рублях и копейках. Если показатель является нулевой, то в соответствующей графе ставится прочерк.

Таблица 1 – в ней отражается расчет базы для начисления взносов на «травматизм». Показатели указываются нарастающим итогом с начала года, и разбиваются по месяцам последнего квартала отчетного периода.

Таблица 1.1 — заполняется страхователями в том случае, если свои работники на основании договора отправлялись на работу к другим работодателям. (п. 2.1 ст. 22 закона от 24.07.1998 № 125-ФЗ).

Таблица 2 — расчет заполняется по данным бухгалтерского учета страхователя о состоянии расчетов по взносам и расходам (не заполняются показатели строки 15 ).

Таблица 3 — не заполняется и не сдается.

Таблица 4 — в ней указывается количество пострадавших человек от профзаболеваний и от несчастных случаев на производстве. Данные указываются на основании соответствующих актов. Эта таблица расположена на той же странице, что и таблица 3.

Таблица 5 – указываются сведения о результатах специальной оценки условий труда и проведенных медицинских осмотрах работников. В таблице отражается количество рабочих мест, подлежащих оценке, количество работников на вредных условиях производства и соответственно число оцененных рабочих мест и количество работников, прошедших медосмотры на начало года.

Обращаем внимание на то, что в скачанной форме в excel каждая таблица расположена на отдельной странице файла. Ссылки для скачивания:

Ссылки для скачивания:

Форма 4 фсс за 2 квартал 2021 года в Excel (бланк в редакции приказа ФСС от 07.06.2017 № 275).

Порядок заполнения формы 4 ФСС скачать в формате .doc (приложение №2 к приказу)

СРОКИ и СПОСОБЫ сдачи отчета

Когда скачали и заполнили форму 4, в пункте 1 статьи 24 Закона от 24 июля 1998 № 125-ФЗ указано, что сроки сдачи:

- на «бумаге» — не позднее 20-го числа месяца, следующего за отчетным периодом.

- в электронном виде — не позднее 25-го числа месяца, следующего за отчетным периодом.

Способ сдачи отчетности по форме 4-ФСС представляется по установленной форме следующими способами:

- на бумажном носителе;

- электронно по телекоммуникационным каналам связи.

Отчетность по форме 4 на бумаге сдается:

- лично;

Необходимо предъявить паспорт -

через своего представителя;

Представителю необходимо выписать доверенность - направлен в виде почтового отправления с описью вложения.При отправке отчетности по почте днем его представления считается дата отправки почтового отправления декларации с описью вложения.

Расчеты по форме №4 сдавайте только в электронном виде. Если среднесписочная численность сотрудников страхователя за предыдущий год превышает 25 человек. Такой порядок распространяется и на вновь созданные организации. Численность которых превышает 25 человек.

Организации с меньшей численностью вправе подавать расчеты как на бумаге, так и в электронном виде (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

В электронном виде расчет в территориальное отделение Фонда можно представить:

- по телекоммуникационным каналам связи (через шлюз приема расчетов в Интернете);

- на внешнем носителе (компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Чтобы сдавать отчетность в электронном виде. Организация должна приобрести сертификат электронной подписи. У любого аккредитованного фондом удостоверяющего центра. Список удостоверяющих центров размещен на сайте ФСС.

Для подготовки отчетности в электронном виде рекомендуется использовать обновленный электронный портал Фонда. На портале доступны:

- сервис подготовки формы 4-ФСС. Доступный зарегистрированным пользователям с расширенными правами доступа. Воспользовавшись этим сервисом, такие пользователи могут заполнить расчет. И сохранить его в базе данных портала. При этом обеспечиваются автоматический перенос необходимых данных из отчета за предыдущий период. Вывод подсказок и другой вспомогательной информации. Кроме того, этот сервис позволяет выполнить автоматическую проверку взаимоувязок расчета и его логический контроль;

- сервис подготовки формы 4-ФСС, доступный любому посетителю без регистрации. Этот сервис позволяет заполнить расчет. И выполнить автоматическую проверку на прохождение логического контроля и взаимоувязок.

В качестве альтернативного варианта для страхователей разработано автоматизированное рабочее место (АРМ) «Подготовка расчетов для Фонда соцстраха». АРМ позволяет подготовить и отредактировать данные расчета. Проверить их и выгрузить в формате xml. Без использования портала. Отправить подготовленный таким образом файл на шлюз приема расчетов. Можно, зашифровав его и подтвердив электронной подписью. Файл АРМ «Подготовка расчетов для ФСС» также доступен для скачивания на сайте Фонда.

Пользоваться этим сайтом и программным обеспечением не обязательно. Большинство спецоператоров электронной отчетности могут самостоятельно зашифровать и отправить расчет 4-ФСС. Все, что нужно сделать организации: выгрузить расчет из своей учетной программы и передать спецоператору. В дальнейшем сданный расчет отобразится на электронном портале ФСС. И будет доступен так же, как если бы был сдан непосредственно организацией.

Расчеты по форме 4-ФСС, которые сдали в электронном виде. Проходят входной форматно-логический контроль. Фонд не примет и вернет на доработку 4-ФСС. Если расчет не соответствует установленному формату. Или ваша электронная подпись недействительна. Если форму отправили в последний день, повторно сдать исправленный вариант организация сможет с опозданием. Отделения Фонда социального страхования рассматривают такое опоздание как несвоевременное представление отчетности и предъявляют штраф.

Определить, что расчет по форме был отправлен в срок. Можно по дате в квитанции о получении расчета.

Заполняем сведения о застрахованном лице для оформления пособия

В документе нужно указать следующую информацию (каждую букву или цифру пишут в отдельной клетке):

- Полное название организации или ее обособленного подразделения, ФИО ИП или физлица.

- ФИО работника-заявителя в родительном падеже.

- ФИО работника, дату рождения.

- Номер СНИЛС и ИНН.

- Паспортные данные.

- Если есть временное удостоверение личности, то нужно указать информацию из него.

- Реквизиты документов, которые подтверждают проживание в РФ. Этот блок заполняют только иностранные граждане и лица без гражданства.

- Данные о месте регистрации.

- Данные о месте фактического проживания.

- Способ, которым заявитель будет получать пособие. Нужно выбрать, как и куда будет приходить выплата: на банковский счет, почтовым переводом, через другую организацию.

- Банковские реквизиты, номер карты МИР, если работник выбрал перевод на банковский счет.

- Информация об иной организации, если работник выбрал соответствующий способ.

- Адрес для доставки пособия почтой, если работник выбрал этот способ.

- Номер телефона, подпись работника, дата подачи данных.

Остальные графы заполняют работодатель (ФИО доверенного лица организации-работодателя, подпись, дата, адрес электронной почты) и должностное лицо ФСС.

Итоги

Форму 4-ФСС обязаны представлять в Фонд соцстрахования все работодатели, которые начисляют и перечисляют с выплат в пользу сотрудников взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эта обязанность установлена для всех юридических лиц, а также предпринимателей, частнопрактикующих лиц и простых физлиц, которые используют наемный труд.

Таблица 3 в отчете предназначена для отражения сумм понесенных расходов в связи с травмами производственного характера и профзаболеваниями, а также оплаты отпусков, предоставленных для прохождения санаторно-курортного лечения. Для каждого вида расходов указывается количество дней нетрудоспособности или продолжительности отпуска. Правила внесения показателей в таблицу 3 не отличаются от общих правил, применяемых ко всему отчету.

Пробный бесплатный доступ к системе на 2 дня.

Итоги

При указании льготы 60 в 4-ФСС общественными организациями инвалидов или созданными ими учреждениями над таблицей 6 ставится флажок «Установлена льгота 60%». Если вышеуказанные организации заполняют 4-ФСС вручную и представляют ее в бумажном варианте, то никаких отметок о применяемой льготе 60 делать не надо. Организации и ИП, не относящиеся к упоминаемым выше учреждениям, но применяющие труд инвалидов, в 4-ФСС флажок на льготу 60 не ставят. Для учета льготы достаточно выделить суммы вознаграждений, выплаченных работникам-инвалидам, в строке 4 таблицы 6. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.