Проводки по счету 73 бухгалтерского учета

Содержание:

- Учет займов, выданных сотрудникам

- Назначение депонированной зарплаты: нюансы

- Учет на субсчетах и их закрытие на примерах

- Пример оформления счета 73

- Проводки по счету 73 по учету займов

- Материальная помощь

- Как проявляется нарушение пульса?

- Расчеты с персоналом по возмещению материального ущерба

- Счет 73 в бухгалтерском учете: проводки, примеры, субсчета

- Зарплата выдана (отражена на лицевом счете сотрудника): проводки

- Корреспонденция счета 73 с другими счетами

- Расчеты по займам с персоналом (счет 73.1)

- Типовые проводки по счету 73

Учет займов, выданных сотрудникам

Даже если сумма займа небольшая, между организацией и работником заключается письменный договор, оговаривающий все детали сделки. Данное требование закреплено в статье 808 ГК РФ.

В договоре указывается сумма займа, период и порядок его возврата, при этом законодательством не устанавливаются их границы. Если срок займа в документе не указывается, сотрудник должен будет его вернуть в течение тридцати дней после поступления соответствующего требования от работодателя. Обычно такие займы выдаются без начисления процентов, но если проценты на них все же начисляются, они отражаются в составе прочих доходов, на счете 91.

Для учета займов используется субсчет 73.1.

Назначение депонированной зарплаты: нюансы

Рассмотрим пример нетиповой схемы выплаты зарплаты — когда речь идет о депонировании средств. Что она представляет собой?

На некоторых предприятиях зарплата выдается через кассу. Это значит, что для ее получения сотрудник должен лично явиться на предприятие. Но в силу тех или иных причин, например из-за нахождения на больничном, он может не успеть прибыть на выдачу зарплаты в установленный срок.

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (в последнем случае нужно следить за лимитом кассы).

Если формируется депонированная заработная плата, то проводка, отражающая данный факт, будет выглядеть так: Дт 70 Кт 76.4. Факт возврата суммы, соответствующей депонированной зарплате, на расчетный счет (если принято такое решение) отражается проводкой: Дт 51 Кт 50. Факт ее выплаты при обращении сотрудника показывается корреспонденцией Дт 76.4 Кт 50.

Учет на субсчетах и их закрытие на примерах

Считается, что все операции по финансовым расчетам с персоналом происходят на одном обобщенном счете. Но случаев много, все они разные по своим причинам возникновения и характеру.

Бухгалтера открыли дополнительные субсчета, направления каждой проводки будут следующими:

- Взаиморасчет с заёмщиком на приобретение дома, квартиры. Этот субсчет активный, проводка отображает фактически выданную сумму по приходу, когда она начнет погашаться, деньги зачислят в кредит.

- Персонал может нанести материальный вред предприятию, обнаружится инвентаризационная недостача, хищение с определением виновного. Цифры, которые определили для взыскания, вносят на активный субсчет, при этом в приход ставят начисление, в расход — его погашение.

Например, выявлена недостача ТМЦ на складе при инвентаризации. Материала не хватает по расчету его фактической себестоимости в размере 40000 руб.

На рынке это сырьё стоит 50000 руб. Виновник согласен добровольно возместить недостачу.

Бухгалтер должен провести:

- 94 / 10 – 40000, сумма в ревизию;

- 2 / 94 – 40000, деньги отнесены как ущерб на недостачи;

- 73 / 98 – 10000, разница себестоимости и рыночной стоимости;

- 51 / 73 – 45000, погашенный долг;

- 98 / 91.1 – 10000, списано значение, превышающее фактическую стоимость.

Следующее взаимодействие между двумя сторонами можно выразить в учете компенсационных выплат за использование личного имущества.

Компания и рабочий заключили договорное обязательство о передаче машины на перевозку продуктов.

В договоре сказано:

- владелец автомобиля будет доставлять заказчикам товар;

- он будет получать за это 4000 руб. каждый месяц;

- фирма возместит затраты на бензин.

За определенный период было израсходовано денег на заправку машины в размере 3000 руб.

В журнале проводок будут отражены следующие записи:

- 44 / 73.1 — 4000 – начисление;

- 1 / 51 – 4000 – перечисление на расчетный счет рабочего;

- 44 / 73.1 — 3000 – сумма, которую отразил расчетчик по путевому листу;

- 1 / 51 – 3000 – заплатили за топливо работнику;

- 99 / 68 – 825 – запись налогового начисления.

Отражение проводок по выдаче займа в размере 100000 руб. выглядит следующем образом, если учесть, что деньги получены 1.08.2016, а погасить нужно 31.01.2017г.

- 1 / 51 – 100000 руб. – банковское перечисление на счет заёмщика;

- 70 / 73.1 – 16666 руб. — по ведомости на зарплату, как месячный платёж;

- 1 / 91.1 – 250 руб. — проценты согласно договору;

- 70 / 73.1 — 18170 руб. — последняя долговая оплата с процентами;

- 70 / 68 – 440 руб. — удержание из заработка;

- 68 / 51 – 440 руб. — бюджетное перечисление.

По договорному условию:

- процентная ставка – 3% за год пользования деньгами;

- погашение происходит каждый месяц в равных частях, проценты вычтут за раз вместе с окончанием оплат;

- вычеты будут проходить из зарплаты.

Понадобится значение рефинансированной ставки ЦБ, известно, что за время договорных условий она была равна 9,5%.

Расчет представляет пункты:

- процентное начисление на основании договора – 1504 руб. (100000 * 3% / 365 * 183 суток);

- проценты, вычисленные от 2/3 банковской ставки – 2673 руб. (100000 * 8% * 2/3 / 365 * 183);

- НДФЛ – 1259 руб. (2673 — 1504);

- сумму, которую нужно удержать с зарплаты работника – 440 руб. (1259 * 35%).

Получение идеальной балансовой ведомости возможно только после тщательных разносок, правильных проводок, ежедневно, на протяжении всего отчетного периода.

В данном видео-уроке можно ознакомиться с подробной информацией по счету 73.

Пример оформления счета 73

На предприятии трудятся более 50 сотрудников. Для обустройства людям выдаются займы в размере 500 000 рублей под 10% годовых. Сначала кредит получил техник Иванов, а потом – строитель Петров. Параллельно была произведена инвентаризация и выяснилось, что у Петрова имеется недостача на 50 000 рублей. Сотрудник закрыл долг наличными. К концу отчетного периода бухгалтер сформировал следующие проводки:

Дт. 73.01 – Кт. 50 – 1 000 000 рублей

Займы, выданные из кассы предприятия Петрову и Иванову на обустройство.

Дт. 73.01 – Кт.93.01 – 100 000 рублей

Начислены проценты по займу в размере 10%.

Дт. 73.02 – Кт. 20 – 50 000 рублей

У Петрова выявлена недостача по основному производству.

Дт. 50 – Кт. 73.02 – 50 000 рублей

Обнаруженная недостача покрыта Петровым через кассу.

Дт. 73.02– Кт. 94 – 50 000 рублей

Недостача Петрова списана.

Резюме: использование счета 73 с открытием дополнительных субсчетов позволяет вести аналитический учет сразу по нескольким объектам. В примере речь идет о займах, выданных работникам предприятия, и о недостаче, обнаруженной у одного из них.

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

73-1 «Расчеты по предоставленным займам»;

73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника-заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

Счет 73 «Расчеты с персоналом по прочим операциям» корреспондирует со счетами:

| по дебету | по кредиту |

| 23 Вспомогательные производства 28 Брак в производстве 29 Обслуживающие производства и хозяйства 50 Касса 51 Расчетные счета 52 Валютные счета 57 Переводы в пути 62 Расчеты с покупателями и заказчиками 69 Расчеты по социальному страхованию и обеспечению 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 98 Доходы будущих периодов 99 Прибыли и убытки | 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 70 Расчеты с персоналом по оплате труда 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

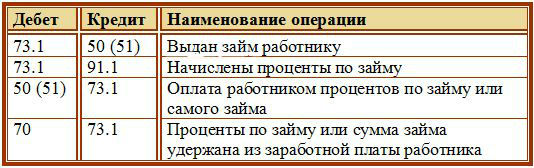

Проводки по счету 73 по учету займов

|

Дебет |

Кредит |

Название операции |

|

73/1 |

50 (51) |

Выдана сумма займа работнику. |

|

73/1 |

91/1 |

Начислены проценты по займу. |

|

50 (51) |

73/1 |

Работник оплатил проценты или вернул займ. |

Если работнику предоставлен займ на льготных условиях: низкий процент или беспроцентный, то считается, что работник получил дополнительный доход в виде материальной выгоды от экономии на процентах. Эта сумма материальной выгоды рассчитывается, как ¾ от ставки рефинансирования банка России, и с этой суммы работник обязан заплатить НДФЛ по ставке 35% и заполнить декларацию 3-НДФЛ.

Рассмотрим данный случай на примере:

Пример выдачи займа работнику

Организация выдала работнику беспроцентный займ на 1 месяц 20 000 руб. Ставка рефинансирования на дату получения займа составляла 18% годовых.

Расчет суммы материальной выгоды:

20 000 * 3/4 * 18% / 12 мес. = 225 рублей.

Расчет НДФЛ с суммы материальной выгоды:

225 * 35% = 78,75 рублей.

Если займ выдается на несколько месяцев, то каждый месяц нужно считать материальную выгоду и НДФЛ в зависимости от ставки рефинансирования.

Материальная помощь

Организации могут выплачивать работникам материальную помощь при наступлении определенных событий (рождение ребенка, юбилейная дата, болезнь и др.), то есть ее выплата не связана с выполнением этими работниками трудовых функций. Материальная помощь выплачивается только по желанию работодателя.

Как правило, условие о предоставлении материальной помощи не предусматривается в трудовом или коллективном договоре. Решение о ее выплате принимает руководитель организации на основании заявления работника, в котором указываются причины обращения за помощью (с приложением соответствующих документов). Выплата материальной помощи производится на основании резолюции руководителя на заявлении либо на основании соответствующего приказа. Приказ составляется в произвольной форме, в нем указываются суммы материальной помощи, срок и источник выплаты.

Материальная помощь, по своей сути, не относится к системе оплаты труда, и не носит производственного и стимулирующего характера (статья 144 ТК РФ). В соответствии с пунктом 23 статьи 270 Налогового кодекса РФ, при определении базы для исчисления налога на прибыль, суммы материальной помощи не учитываются.

Также в соответствии с пунктом 28 статьи 217 НК РФ материальная помощь в размере, не превышающем 4000 рублей в год на одного работника, НДФЛ не облагается. Помощь, оказываемая сверх этой суммы, облагается налогом в общеустановленном порядке. Кроме того, освобождается от налогообложения вся сумма материальной помощи, если она выплачивается (п. 8 ст. 217 НК РФ):

- налогоплательщикам в связи со стихийным бедствием или другими чрезвычайными обстоятельствами в целях возмещения причиненного материального ущерба или вреда здоровью;

- физическим лицам, пострадавшим от террористических актов на территории РФ;

- членам семьи умершего работника или работнику в связи со смертью членов его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка.

Сумма материальной помощи, выплачиваемая при рождении (усыновлении, удочерении) ребенка, освобождается от налогообложения при условии, что она составляет не более 50 000 рублей на каждого ребенка и выплачивается в течение первого года после его рождения.

Важно, чтобы данные выплаты были единовременными и сотрудники предоставили в организацию документы, подтверждающие право на получение данных выплат. Например, копию свидетельства о смерти члена семьи или копия свидетельства о рождении и т.д

Также не начисляются страховые взносы на суммы единовременной материальной помощи, оказываемой:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда здоровью;

- физическим лицам, пострадавшим от террористических актов на территории РФ;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка. По этому основанию от страховых взносов освобождается материальная помощь в сумме не более 50 000 руб. на каждого ребенка при условии, что она выплачивается в течение первого года после рождения (усыновления, удочерения) ребенка;

- работнику в связи со смертью члена (членов) его семьи.

Согласно подпункту 11 пункта 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ не облагаются страховыми взносами также суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 рублей на одного работника за расчетный период (календарный год). С суммы, превышающей установленный лимит, нужно начислить страховые взносы.

Необходимо учесть, что в бухгалтерском учете материальная помощь признается в составе прочих расходов, а в налоговом учете — нет, вследствие чего у организации возникает постоянная разница, которой соответствует постоянное налоговое обязательство (ПНО) (п. 4, 7 Положения по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19 ноября 2002 г. № 114н).

Приведем пример отражения в учете операции по выдаче сотруднику материальной помощи.Пример Работнику организации в марте 2011 года выплачена материальная помощь в размере 15 000 рублей в связи с кражей кошелька. В учете эти операции отражаются так.Дебет 91-2 Кредит 73— 15 000 рублей – начислена работнику материальная помощь.Дебет 73 Кредит 68-11430 рублей- удержан НДФЛ с суммы дохода работника. ((15000 руб.-4000 руб.)х13%)Дебет 99 Кредит 68-2— 3000 рублей – отражено ПНО ( 15 000 руб.х 20%);Дебет 73 Кредит 50— 13 570 рублей – выплачена работнику материальная помощь за вычетом удержанного НДФЛ.Дебет 20 Кредит 69— 3762 рублей – начислены страховые взносы.

Как проявляется нарушение пульса?

медленный/быстрый пульс;

ощущение сердцебиения;

одышка при легких нагрузках;

боль или же давление в грудине;

характерное головокружение;

обморочные состояния или потери сознания.

проблемы со стороны щитовидной железой (недостаточная функция – замедляет, гиперфункция – повышает);

остеохондроз грудного и шейного отдела позвоночного столба;

пищевое отравление, которое приводит к обезвоживанию;

нерациональное питание при диетах или же неправильный выбор БАДов;

заболевания печени и почек, которые приводят к недостаточному очищению крови, что затрудняет работу сердца.

ВыводыЧтобы быстро уменьшить пульс, рекомендуется выполнить одно из дыхательных упражнений.

ВыводыЧтобы быстро уменьшить пульс, рекомендуется выполнить одно из дыхательных упражнений.

Полноценный сон, правильный режим работы и отдыха, отказ от вредных привычек.

Организация правильного питания (устранение жареных, пряных, консервированных продуктов).

Своевременное лечение заболеваний сердечно-сосудистой системы и других органов.

Список литературы:https://nsportal.ru/sites/default/files/2017/04/05/provedenie_izmereniya_ad_issledovaniya_pulsa.pdf

https://firstaid-rrc.ru/sites/default/files/books/kakoy_puls_schitaetsya_normalnym_u_zhenshchin_v_so…

https://mayak.help/wp-content/uploads/2016/05/WHO-Pulse-Oximetry-Training-Manual-Final-Russian.pdf

Расчеты с персоналом по возмещению материального ущерба

Если в трудовом договоре работника прописана материальная ответственность, то в случае причинения ущерба с него может быть взыскана сумма, не превышающая его среднемесячный заработок. Такая ответственность называется ограниченной, именно она предусмотрена Трудовым кодексом РФ (ст. 241). Она наступает, если сотрудник:

оказался виновен в порче имущества организации (неосторожно или по небрежности);

утратил финансово важные документы;

неправильно оформил такие документы;

сделал брак в своей работе;

похитил или допустил похищение материальных ценностей, за которые был ответственен;

допустил недостачу.

Порядок и размеры взысканий

После того как установлен размер ущерба, руководитель в течение месяца (не позже!) выносит распоряжение о взыскании из заработной платы ответственного лица. Если время для распоряжения упущено, взыскивать деньги за причиненный ущерб разрешается уже только через судебное разбирательство. Фирма имеет право снимать с каждой выплаты зарплаты не более 20% (в некоторых особых случаях – до половины). Если ущерб вызван преступлением, удержание может составить 70%, но не более.

Работник вполне может внести сумму ущерба и по собственной воле. Это могут быть не только финансовые средства, но и, по договору с работодателем, имущество, аналогичное испорченному.

А если ущерб большой?

Что делать работодателю, если договора о полной материальной ответственности с работником не заключалось, а дозволенные удержания совсем не покрывают причиненного ущерба? Можно обратиться в суд: по его решению сотруднику могут присудить полную материальную ответственность либо оправдать его, отказать в иске. В последнем случае утраченную сумму ущерба придется списать на убытки.

Проводки по субсчету 73.2:

- кредит 73/2, дебет 94 «Недостачи и потери от порчи ценностей» – списание ушерба на работника, виновного в нем;

- кредит 73/2, дебет 98 «Доходы будущих периодов» – отражение разницы между суммой ущерба и суммой удержания из зарплаты;

- кредит 50 «Касса» (или 51 «Расчетный счет»), дебет 73.2 – внесение работником средств в счет материального ущерба;

- кредит 10 «Материалы» (41 «Товары»), дебет 73.2 – внесение работника в счет ущерба материалов (товаров);

- кредит 70 «Расчеты с персоналом по оплате труда», дебет 73.2 – удержание суммы в счет ущерба из зарплаты сотрудника;

- кредит 94, дебет 73.2 – списание с сотрудника суммы материального ущерба;

- кредит 98, дебет 73.2 – отражение в составе операционных доходов разницы между взысканной суммой и полной стоимостью ущерба.

Аналитический учет по данному субсчету следует вести также по каждому работнику.

Счет 73 в бухгалтерском учете: проводки, примеры, субсчета

| Дт | Кт | Описание | Сумма | Документ |

| 10.11 | 10.10 | Выдана спецодежда мастеру цеха Петренко | 4275 руб. | Акт приема-передачи |

| 20 | 10.11 | Выданная спецодежда отражена в составе расходов | 4275 руб. | Акт приема-передачи |

| 94 | 98 | Выявлена недостача (3 комплекта спецодежды * 1425 руб.) | 4275 руб. | Инвентаризационная ведомость |

| 73 | 94 | Учтена задолженность Петренко С.Р. по выявленной недостаче | 4275 руб. | Акт комиссии |

| 70 | 73 | Из зарплаты Петренко удержана сумма в счет покрытия убытков от выявленной недостачи | 4275 руб. | Зарплатная ведомость |

| 98 | 91.1 | Сумма погашенного ущерба отражена в составе внереализационных доходов | 4275 руб. | Инвентаризационная ведомость, Акт комиссии |

ООО «Весна» провело инвентаризацию ОС и МЗ в марте 2019 года. По результатам была выявлена недостача:

- по готовой продукции — на сумму 5000 рублей;

- по материальным запасам — на сумму 4800 рублей.

Сумма выявленного ущерба удерживается из заработной платы завхоза.

|

Операция |

Дебет |

Кредит |

Сумма |

|

Отражена сумма пропавших товаров |

94 |

41 |

5000 |

|

Материальных запасов |

94 |

10 |

4800 |

|

Сумма ущерба отнесена на виновное лицо |

73 |

94 |

9800 |

|

Отражено удержание из заработной платы Петрушкина |

70 |

73 |

9800 |

|

Сумма возмещенного ущерба отнесена в состав прочих доходов |

98 |

91-1 |

9800 |

Представим, что одному из работников компания 01.09.2016г. предоставила заем в размере 107 000,0 р. до 28.02.2017г. на следующих условиях:

- процентная ставка – 4% годовых;

- погашение основного долга осуществляется равными долями ежемесячно, проценты выплачиваются разовым платежом после погашения основного долга;

- средства для погашения вычитаются из заработной платы работника.

При этом ставка рефинансирования ЦБ РФ в течение всего периода действия соглашения составляла 9,5%.

1) Дт 73.01

Кт 51 – 107 000,0 р., перечисление займа на карту сотрудника;

2) Дт 70

3) Дт 73.01

Кт 91.1 – 356,6 р., начисляемая ежемесячно сумма процентов;

4) Дт 70

Кт 68 – 472,5 р., удержание НДФЛ;

5) Дт 68

Кт 51 – 472,5 р., перечисление НДФЛ в госбюджет.

Что касается субсчетов, то их устанавливает и систематизирует сама организация в соответствии со своими потребностями, План счетов лишь рекомендует некоторые из них. Добавим, что современные бухгалтерские программы в соответствии с потребностями каждого предприятия предоставляют пользователю возможность настраивать и вводить свои субсчета.

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки» — на сумму налога на прибыль, со счетом 70 «Расчеты с персоналом по оплате труда» — на сумму подоходного налога и т.д.).

По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов.

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

· 69-1 «Расчеты по социальному страхованию»,

· 69-2 «Расчеты по пенсионному обеспечению»,

· 69-3 «Расчеты по обязательному медицинскому страхованию».

На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета.

Date: 2015-05-22; view: 103; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Счет 73.03 Расчеты по прочим операциям используют для отражения расчетов с персоналом по прочим операциям. К операциям, отражаемым по счету, относят нетипичные выплаты и начисления в пользу сотрудников, а также прочие удержания с зарплаты работников.

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Корреспонденция счета 73 с другими счетами

Таблица 1. По дебету счета 73:

| Дт | Кт | Описание проводки |

| 73.02 | 20, 29,23 | Нанесённый ущерб основному, обслуживающему или вспомогательному производству списан на виновные лица |

| 73.02 | 28 | Брак списан на виновные лица |

| 73.01 | 50, 51, 52, 57, 62 | Выдан займ из кассы, с расчётного или валютного счета, путём перечисления переводов или за счёт индоссирования векселей покупателей |

| 73.03 | 50, 52 | Выплата аренды личного имущества или возмещение сумм использования личного имущества через кассу или расчётный счёт |

| 73.03 | 68 | Удержание НДФЛ с прочих операций |

| 73.03 | 69 | Задолженность по страховым взносам по прочим операциям |

| 73.03 | 76 | Отражены страховые платежи по личному страхованию |

| 73 | 79 | Перенос задолженности при переводе из обособленного подразделения |

| 73.03 | 81 | Выдача собственных акций |

| 73.01 | 91.01 | Проценты по выданным займам |

| 73.02 | 94 | Списаны суммы недостачи и ущерба в пределах балансовой стоимости |

| 73.02 | 98.4 | Разница между взыскиваемой и балансовой стоимостью, недостачи за прошлые годы |

| 73.02 | 99 | Списаны суммы ущерба от чрезвычайных событий (пожар, авария) на виновные лица |

Таблица 2. По кредиту счета 73:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Дт | Кт | Описание проводки |

| 20 | 73.03 | Начисление аренды личного имущества или возмещаемых сумм использования личного имущества через кассу или расчётный счёт |

| 41 | 73 | Оприходование товаров за счёт оплаты задолженности |

| 50, 51, 52 | 73 | Поступление оплаты от сотрудников (оплата займа, возмещение недостач, потерь от брака) |

| 70 | 73 | Удержание из оплаты труда задолженности сотрудника |

| 76 | 73 | Суммы возмещения по страховому договору сотрудника |

| 91.02 | 73 | Списание нереальной к получению задолженности |

| 94 | 73 | Иск по недостачам не обоснован, списание задолженности по недостачам |

| 99 | 73 | Списание задолженности в связи с чрезвычайными ситуациями, при которых сотрудник погиб |

Расчеты по займам с персоналом (счет 73.1)

Расчеты на субсчете 73.1 возникают в связи с предоставлением администрацией учреждения займов для своих работников, в основном, беспроцентных (для приобретения дома, квартиры, земельного участка и прочих потребностей). При получении сотрудником займа, счет 73.1 дебетуется, а счета денежных средств кредитуются. Если при этом имеет место получение процентов, то на начисление таковых делают бухгалтерскую запись: дебет по счету 73.1, кредит по счету 91.1 «Прочие расходы и доходы».

На стоимость платежей, которые поступили от сотрудника в качестве погашения займа, счет 73 кредитуется с такими счетами, как 50, 51, 70 «Расчет с персоналом по оплате труда».

Стоимость остатка по займу считают убытком и списывают в прочие расходы в дебет по счету 91.2 «Прочие расходы и доходы».

Проводки по счету 73.1:

Возмещение материального ущерба (счет 73.2)

Субсчет 73.2 «Расчет при возмещении материального ущерба» предназначается для того, чтобы вести учет по расчетам с материально ответственными лицами по установленным недостачам, хищениям и расчетам с определенными лицами при возмещении ущерба, причиненного товарно-материальным ценностям и иным видам возмещения ущерба, причиненного учреждению (потери в связи с браком в производстве, простоями и др.).

Взыскивание сумм в счет возмещения потерь товарных, которые были установлены в результате инвентаризации основных средств и прочих ТМЦ, с лиц материально ответственных должно осуществляться согласно Трудовому кодексу РФ.

Материальная ответственность за причиненный ущерб учреждению, в ходе осуществления трудовой деятельности, возлагается на сотрудника, в случае, если ущерб причинен по его вине. Взыскание стоимости ущерба, который не превышает размера среднего заработка за месяц, осуществляется на основании распоряжения работодателя, которое должно быть сделано не позднее месяца, с момента, когда был установлен размера причиненного ущерба. Если истек месячный срок либо сотрудник не согласен на добровольное возмещение ущерба, а его стоимость выше среднего заработка сотрудника за месяц, взыскание будет произведено в судебном порядке.

При осуществлении каждой выплаты зарплаты, общая стоимость всех удержаний не должна превышать 20%, а в некоторых случаях, предусмотренных законом, – 50% заработной платы за месяц, которая причитается к выплате сотруднику. Сумма удержаний из заработной платы в случае отбывания исправительных работ не может быть выше 70%.

При этом производятся такие бухгалтерские проводки: Дебет счета 73.2 (на сумму, которая подлежит взысканию), Кредит счета 94 «Недостачи и потери от порчи ценностей» и счета 98 «Доходы будущих периодов» (по недостаче товарно-материальных ценностей), счета 28 «Брак в производстве» (ущерб, в связи с браком товара) и пр.

По кредиту счета 73.2 производятся записи в корреспонденции со следующими счетами: по ведению учета денежных средств – на суммы вносимых платежей; 70 «Расчет с сотрудниками по оплате труда» – на суммы, которые удержаны из размера оплаты труда; 94 «Потери и недостачи, в связи с порчей ценностей» – на суммы по списанным недостачам, при отказе от взыскания при необоснованном иске.

Проводки по счету 73.2:

Иные расчеты с персоналом (счет 73.3)

На таком субсчете, как 73.3 «Иные расчеты с персоналом», учитывается расчет с сотрудниками по операциям, которые не предусмотрены на иных субсчетах (к примеру, расчет по выкупленным участниками собственным акциям (долям) в случае их повторной перепродажи; расчет при реализации жилых домов, за одежду форменную, если определенные категории сотрудников должны ее носить, при этом приобретая ее за плату посредством рассрочки платежа, и т.д.). По дебету данного субсчета отражается сумма от перепродажи организации своих акций или долей в оценке цены произведенной перепродажи. На размер номинальной стоимости дебетуется субсчет 73-3 и кредитуется счет 81 «Собственные акции, доли». Разницу, которая при этом возникла между расходами по выкупу акций (долей) – фактическими и их стоимостью – номинальной, относят на счет 91 «Прочие расходы и доходы».

Ведение учета аналитического по счету 73 осуществляется по каждому сотруднику учреждения. Учет синтетический по счету 73 «Расчет по прочим операциям с персоналом» необходимо вести в журнале-ордеров.

Типовые проводки по счету 73

Приведем основные бухгалтерские записи по учету расчетов с персоналом по прочим операциям:

|

Операция |

Дебет счета |

Кредит счета |

|

Предоставлен заем работнику организации |

73-1 |

50 «Касса», 51 «Расчетные счета» и др. |

|

Возвращен заем работником денежными средствами |

50, 51 |

73-1 |

|

Удержана сумма выданного работнику займа из заработной платы |

70 |

73-1 |

|

Отражена сумма недостачи, подлежащая взысканию с работника (по учетной стоимости) |

73-2 |

|

|

Отражено превышение взыскиваемой с работника суммы по недостаче ТМЦ над учетной стоимостью таких ТМЦ |

73-2 |

|

|

Отражена предъявленная сотруднику сумма потерь от брака по вине работника |

73-2 |

|

|

Возмещен материальный ущерб работником денежными средствами |

50, 51 и др. |

73-2 |

|

Удержано возмещение ущерба, причиненного работником, из его заработной платы |

70 |

73-2 |

|

Списаны убытки по недостаче и браку, ранее отнесенные на расчеты с работником, в связи с отказом судом во взыскании |

94 |

73-2 |