Учет расчетов по претензиям (76/2). учет дивидендов (76/3) и депонированных сумм (76/4)

Содержание:

- Учет страхового возмещения

- Анализ счета 76

- Субсчет 76-4: специфика применения

- Субсчет 76-2

- Счет 76 – активный или пассивный?

- Для чего используется

- Счет 76.02 — Расчеты по претензиям

- Что такое «76 счет бухгалтерского учета» и когда его применение актуально?

- Счет 76 в бухгалтерском учете: проводки, субсчета и примеры

- 76 счет бухгалтерского

Учет страхового возмещения

Если с застрахованным имуществом происходит что-то, предусмотренное соглашением сторон в качестве страхового случая, фирма вправе затребовать от страховщика возмещение.

На дату принятия страховой компанией решения о выплате делается проводка (пп. 2, 7, 9, 10.2, 16 ПБУ 9/99):

Дт 76/1 Кт 91/1 — начислено страховое возмещение.

Поступление денег на счет (в кассу) фирм регистрируется операцией:

Дт 51 (50, 52) Кт 76/1 — поступила на расчетный счет сумма возмещения.

Потери по страховым случаям будут отражаться по дебету счета 91.2 «Прочие расходы» (пп. 2, 11, 13 ПБУ 10/99).

Подробнее о том, что такое страховая премия, как ее рассчитать, читайте в статье «Страховая премия — это…».

Пример

ООО «Гамма» застраховало производственное помещение от пожара. Согласно договору предприятие перечисляло страховой фирме 20 000 руб. ежегодно. Максимальная сумма возможного возмещения составила 400 000 руб.

При этом были сделаны следующие проводки:

- Дт 20 Кт 76/1 — 20 000 руб. (начислена сумма страхового платежа);

- Дт 76/1 Кт 51 — 20 000 руб. (уплачена сумма страховки).

В период действия договора в застрахованном помещении произошел пожар. Страховщик признал страховой случай и согласился полностью перечислить страховую премию.

Проводки следующие:

Дт 76/1 Кт 91/1 — начислено страховое возмещение;

Дт 51 Кт 76/1 — поступило 400 000 руб. на счет в качестве возмещения.

В помещении сделали ремонт, который производился организацией-подрядчиком и обошелся ООО «Гамма» в 236 000 руб. (в т. ч. НДС 39 333 руб.)

Проводки:

- Дт 91/2 Кт 60 — 200 000 руб. (подрядчиком выполнены ремонтные работы);

- Дт 19 Кт 60 — 39 333 руб. (учтен НДС);

- Дт 60 Кт 51 — 239 333 руб. (оплачены работы).

Кроме того, для проведения работ закупили стройматериалы на сумму 120 000 руб. (в т. ч. НДС 20 000 руб.):

- Дт 10 Кт 60 — 100 000 руб. (приобретены стройматериалы);

- Дт 19 Кт 60 — 20 000 руб. (выделен НДС);

- Дт 60 Кт 51 — 120 000 руб. (перечислены деньги за стройматериалы);

Дт 91/2 Кт 10 — 100 000 руб. (отпущены в производство приобретенные стройматериалы).

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

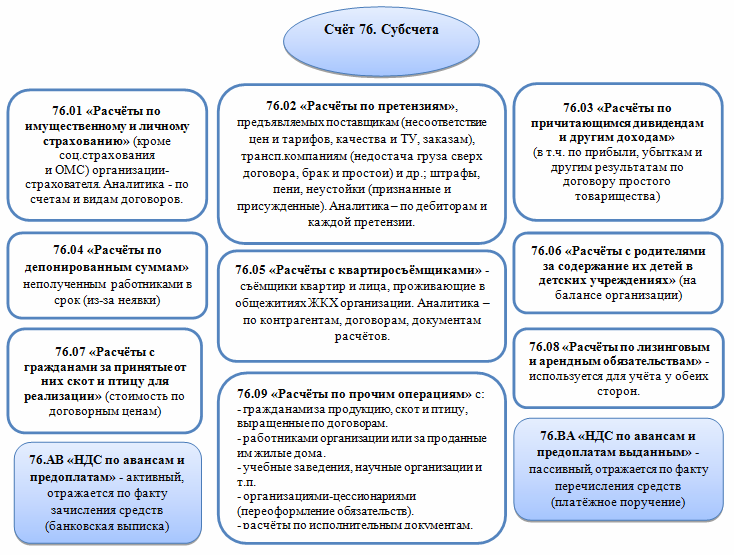

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Субсчет 76-4: специфика применения

На субсчете отражаются хозяйственные операции, имеющие отношение к обороту депонированных сумм по заработной плате, то есть тех, что не были получены работником в установленный срок из кассы и были сданы обратно в банк.

При данном сценарии применяются проводки:

- При образовании сумм, подлежащих депонированию: Дт 70 Кт 76-4.

У работодателя, таким образом, формируется обязательство по выплате депонированной суммы когда-либо в будущем — именно оно и показывается по кредиту.

- При выплате депонированных сумм (при обращении работника): Дт 76-4 Кт 50.

Обязательство выполняется и списывается со счета 76-4 по дебету одновременно с уменьшением актива, представленного денежными средствами в кассе.

Отметим, что если работник по каким-то причинам не заберет зарплату в течение 3 лет, то обязательство также снимается, а депонированная сумма будет включена в прочие доходы: Дт 76-4 Кт 91-1.

***

Проводки по счету 76 применяются для учета операций в рамках правоотношений фирмы с нетиповыми контрагентами. Распространено применение 4 основных субсчетов данного регистра, приспособленных к учету активов или обязательств организации в зависимости от содержания конкретных правоотношений.

Субсчет 76-2

Тут показывают расчеты по:

- претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям;

- предъявленным и признанным (присужденным) штрафам, пеням и неустойкам.

По дебету счета 76 отражают, в частности, расчеты по претензиям:

- к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок – в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных счетах обнаружились после того, как записи по счетам учета ТМЦ или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками);

- к поставщикам материалов, товаров, к предприятиям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу – в корреспонденции со счетом 60;

- к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин – в корреспонденции со счетом 60 «;

- за брак и простои по вине поставщиков или подрядчиков в суммах, признанных плательщиками или присужденных судом – в корреспонденции со счетами учета затрат на производство;

- к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации – в корреспонденции со счетами учета денежных средств, кредитов;

- а также по штрафам, пеням, неустойкам с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных ими или присужденных судом (причём суммы предъявленных претензий, не признанных плательщиками, на учет не принимают) – в корреспонденции со счетом 91 «Прочие доходы и расходы».

Рассматриваемый счет 76 в бухучете кредитуют на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относят, как правило, на те счета, с которых были приняты на учет по Дт 76.

Аналитический учет по субсчету 76-2 ведут по каждому дебитору и отдельным претензиям.

Счет 76 – активный или пассивный?

Итоговое сальдо по этим записям может носить дебетовый или кредитовый характер в зависимости от заданных условий. По дебету фиксируется любая задолженность перед фирмой. На кредите собирается информация по долгам самого предприятия перед сторонними лицами. Поэтому счет принадлежит к активно-пассивным.

76 счет в балансе может быть учтен и в активной части, и в пассивной. Для этого анализируется его развернутое сальдо. Дебетовые остатки составляют статью актива «Дебетовая задолженность». Кредитовое сальдо увеличивает пассив баланса по статье «Кредиторская задолженность».

Для чего используется

Счет 76 используется для ведения претензий, которые предъявляют контрагентам, занимающимся подрядом и поставкой, а также сумм, предъявленных и признанных штрафов. С его помощью производятся расчеты с прочими контрагентами, выступающими кредиторами и дебиторами и не принадлежащими учету по спецсчетам 60 — 75.

Важно! Учетность на 76 бухсчету выполняется тогда, когда происходят случаи, неописанные в справках к счетам от 60 по 75. К ним могут относиться расчеты, как правило, выставленные или полученные по претензиям и страховым суммам

Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам.

Помочь понять специфику работы может конкретный пример об учете операции страхования. Допустим, в августе 2017 года ООО «Альфа» подписало договор с «Бета», являющейся страховой компанией. Предметом договора стало страхование производственных помещений одного из цехов на случай возникновения пожара. Сумма возмещения страховки в случае пожара — 800 тысяч рублей.

В октябре 2017 года в помещении цеха из-за появления неисправности в оборудовании случился пожар. После устранения самого возгорания и проведения последующего ремонта производственного помещения, ООО «Альфа» понесла следующие расходы:

- На материалы и инструментарий для ремонта — 560 тысяч рублей с учетом НДС (60 тысяч рублей);

- На оплату работы рабочего персонала, который был занят устранением последствий возгорания и его распространения, а также ремонтом цеха — 200 тысяч рублей.

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

Страховая компания «Бета» в полной мере выплатила сумму по случаю страховки. ООО «Альфа» после этого отразила все вышеперечисленные операции проводками, описанными ниже:

- Дебет 51 Кредит 76.01. Произошло зачисление денег от страховой компании «Бета», которые были получены по страховому договору для возмещения ущерба от пожара на сумму 800 тысяч рублей;

- Дебет 10 Кредит 60. Учет количества материальных ценностей и инструментария для устранения последствий возгорания и ремонта производственного помещения на сумму 560 — 60 = 500 тысяч рублей;

- Дебет 19 Кредит 60. Отражение суммы НДС за покупку материалов. Всего 60 тысяч рублей;

- Дебет 60 Кредит 51. Перечисление денежных средств за приобретенные материалы и инструментарий поставщику. Сумма — 560 тысяч рублей;

- Дебет 20 Кредит 10. Отражение передачи материалов рабочим для устранения последствий возгорания в производственном помещении на сумму 500 тысяч рублей;

- Дебет 20 Кредит 70 или 69. Отражение расходов на оплату сотрудникам труда за устранение последствий возгорания в цеху на сумму 200 тысяч рублей;

- Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета». Всего 500 + 200 = 700 тысяч рублей;

- Дебет 76.01 Кредит 19. Расходы по НДС были также списаны за счет страхового возмещения от «Бета». Сумма возмещения — 50 тысяч рублей;

- Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами. Всего 800 — 700 = 100 тысяч рублей.

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Счет 76.02 — Расчеты по претензиям

Это означает, что в проводках можно использовать только его субсчета:

- Субсчет 76.11.1 – НДС;

- Субсчет 76.П.2 – Акциз.

С 2006-го года НДС и акциз определяются только «По отгрузке», по субсчетам счета 76.Н нет начальных данных. Необходимо установить константу «Метод определения выручки от реализации» в соответствующее значение:

- в меню кнопки «Операции» щелкните мышью на строке «Константа»;

- в открывшемся списке констант отыщите строку с наименованием вышеназванной константы и в столбце «Значение» установите для нее значение «По отгрузке».

Если вы установили значение «По оплате», то введите начальные данные по счету 76.Н как показано ниже.

По субсчету предусмотрен двухуровневый аналитический учет:

- по покупателям и заказчикам, которым отгружены (но не оплачены) товары, продукция, услуги – субконто1, которому соответствует справочник «Контрагенты»;

- выписанным на оплату счетам-фактурам — субконто2, которому соответствуют документы «Счет-фактура выданный».

Субсчет 76.ЗП «Расчеты с банками по зарплате».

Счет используется для ведения учета по договорам (с банками) о выплате заработной платы сотрудникам через банки.

По субсчету предусмотрен двухуровневый аналитический учет:

- по банкам – субконто1, которому соответствует справочник «Контрагенты»;

- и по договорам с банком – субконто2, которому соответствуют справочник «Договоры».

Если есть задолженность по какому-либо договору, то введите ее проводками:

Д00 К76.3П /Элемент справочника «Контрагенты»/ /Элемент справочника «Договоры» «Сумма».

…где «Сумма» – сумма не перечисленной по договору зарплаты.

Счет 77 «Отложенные налоговые обязательства»

Назначение счета.

Счет предназначен для обобщения информации о наличии и движении отложенных налоговых обязательств.

Отложенные налоговые обязательства принимаются к бухгалтерскому учету в размере величины, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату. Налогооблагаемые временные разницы возникают, когда расходы в бухгалтерском учете признаются позже, чем в налоговом. Для примера – разница в начислении амортизации в бухгалтерском и в налоговом учетах.

По кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» отражается отложенный налог, уменьшающий величину условного расхода (дохода) отчетного периода.

По дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых обязательств, в счет начислений налога на прибыль отчетного периода.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается с дебета счета 77 «Отложенные налоговые обязательства» в кредит счета 99 «Прибыли и убытки».

Аналитический учет отложенных налоговых обязательств ведется по видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница.

Ввод данных.

Счет не является групповым (пиктограмма синего цвета), не содержит субсчетов. Это означает, что в проводках можно использовать непосредственно счет 77.

Для ввода начальных данных необходимо заполнить справочник «Отложенные налоговые обязательства». В «Журнал операций» введите остаточные значения (ненулевые) всех имеющихся отложенных налоговых обязательств.

Д00 К77 /Элемент справочника «Отложенные налоговые обязательства»/ «Сумма».

а книжку слабо почитать? Там это небось на 1 странице написано. Но как чайник чайнику – объясняю на пальцах. Счета имеют дебет и кредит. Дебет – это, очень грубо говоря – это наш плюс. Кредит – это минус. Активные счета – на них учитываются активы организации. Активы – это, грубо говоря, имущество – товары, материалы, деньги – это все понимают (хотя формально деньги не имущество) . Но еще активы – это когда тебе должны (дебиторская задолженность) . У активных счетов сальдо должно быть в дебете. Увеличение актива (например, приход денег) – проводка проходит по дебету активного счета – после проводки сальдо (дебетовое) по этому счету увеличивается.

Что такое «76 счет бухгалтерского учета» и когда его применение актуально?

У компании ООО «Оазис» имеется дебиторская задолженность в размере 1 350 000 руб. по счету 62 «Расчеты с заказчиками и покупателями». По определенным причинам до наступления срока платежа она передала за 750 000 руб. свои права предприятию ООО «Айсберг», которое смогло взыскать в счет причитающегося долга 900 000 руб. В такой ситуации возникает несколько вопросов:

- Дебиторская задолженность – это покупка собственности или финансовое вложение в активы?

- Актив покупателя составляет 1 350 000 руб. или 750 000 руб.?

- Считается ли в этом случае задолженность дебиторов доходом, а 750 000 руб. — расходом предприятия ООО «Айсберг»?

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Дебет 91.2 Кредит 62 1 350 000 руб. — списание права требования с покупателей.

Подобные операции позволяют зафиксировать на счетах «Прочие доходы и расходы» убыток предприятия «Оазис», возникший от уступки права требования. Бухгалтеры компании «Айсберг» должны выполнить запись по дебету счета 76.3, чтобы зафиксировать задолженность от контрагентов. Разность между полученными правами и затратами на них показывают по кредиту счетов 98/1, 83 или 90/1.

Дебет 51 900 000 руб.

Дебет 98.1 765 000 руб.

Дебет 98.1 Кредит 91.1 150 000 руб.

Реальный размер прибыли от операции отражается на счете 98/1, предназначенном для фиксации доходов будущих периодов.

Бухгалтерия и ее механизмы представляют собой масштабное направление в экономике, которое необходимо для контроля имущества предприятий, их капитала и обязательств.

Ведь если представить ситуацию, что специальной методики расчета не существует, отсутствует единая единица фиксирования данных, и все поступления, накопления и расходные материалы компаний вбиваются в систему в разных эквивалентах, случилась бы катастрофическая неразбериха, которая бы не позволила четко определится с доходами и долгами предприятий.

А это значит, что если на баланс имущества поступило какое-то количество средств, то столько же должно быть и списано. С целью упростить эти задачи в сферу бухучета были внедрены два основных понятия “дебет” и “кредит”, где первый обозначает приход компании, а второй — расход.

Для разных расчетных операций созданы специально запрограммированные ячейки, их представлено огромное количество, и каждая из них отвечает за поток конкретной финансовой информации, о страховании, заключениях договоров и другое.

В данной статье остановим внимание на 76 конто бухгалтерии, который отвечает за сбор информационных данных о нерегулярном сотрудничестве организаций и их кредиторами, об особенностях их налогового и финансового общения. . 76 счет по дебету и кредиту принято использовать в случаях, где требуется получение данных о:

76 счет по дебету и кредиту принято использовать в случаях, где требуется получение данных о:

- страховых операциях;

- претензиях по договорах;

- о расчетах по исполнительным бумагам рабочей категории;

- депонировании заработной платы.

Стоит отметить, что данный экономический продукт характеризуется активно-пассивными показателями, а это сводится к тому, что сальдо по счету может иметь как дебетовый, так и кредитовый характер.

Счет 76 в бухгалтерском учете: проводки, субсчета и примеры

Существует масса операций, связанных с расчетами с прочими дебиторами и кредиторами, когда необходимо применение 76 позиции. В рамках настоящей темы мы рассмотрим, как и с какими субсчетами работает обозначенная позиция, какие бухгалтерские записи при этом вводятся, а также разберем один из практических случаев.

Необходимость и значение 76 позиции

76 счет считается специальным и используется для отражения сведений о взаиморасчетах иными контрагентами, а также для учета тех сделок, которые не попадают под определения 60 и 75 счетов.

По 76 счету записываются данные, которые имеют отношение к следующим операциям:

- страхование;

- претензии в области договорных отношений;

- депонирование заработной платы сотрудников;

- осуществление расчетов по исполнительным судебным бумагам.

В общем и целом можно сказать, что по указанному счету компании отражают данные по всем тем сведениям, которые нельзя отразить на остальных имеющихся позициях.

По характеру обозначенный счет считается активно – пассивным, т.е. по нему на конец отчетного периода может сложиться как дебетовое, так и кредитовое сальдо. При этом, в случае первого варианта мы говорим о дебиторской задолженности компании, а во втором случае показывается задолженность компании перед контрагентами.

Что касается формы №1 финансовой отчетности, то дебетовое сальдо по 76 позиции переносится в строку 1230, а в случае с кредитовым остатком цифры переносятся в строку 1520 отчетности.

Применяемые субсчета

У 76 позиции существуют следующие субсчета:

1) 76.1 – осуществление взаиморасчетов по страхованию личного и имущественного характера;

2) 76.2 – осуществление платежей по судебным претензиям;

3) 76.3 – взаиморасчеты по дивидендам;

4) 76.4 – ведение платежей по депонированным средствам и т.п.

В рамках первого субсчета компания показывает суммы по расчетам по имущественному и личному страхованию, где организация играет роль лица, страхующего свои ценности либо интересы сотрудников.

Аналитика по субсчету 76.1 осуществляется в разрезе страховщиков и отдельных договоров страхования.

В данной ситуации аналитический учет ведется в разрезе каждого дебитора и каждой претензии.

По субпозиции 76.3 компании ведут учет по причитающимся в их пользу дивидендам и иным доходам, включая прибыли и убытки, а также полученным результатам по договорам простого товарищества.

Базовые бухгалтерские записи

Типовые бухгалтерские записи по 76 счету отражаются следующим образом:

1) Дт 76.01

Кт 51- перевод средств с депозита до востребования компании по решению суда;

2) Дт 76.01

Кт 50 – выплата наличных денег из кассы по судебному постановлению;

3) Дт 70.04

Кт 76.02 – перечисление депонированной заработной платы;

4) Дт 76.02

Кт 50 – выплата из кассы предприятия депонированной зарплаты;

5) Дт 76.10

Кт 99.03 – начисление суммы страхового возмещения и т.д.

Один из практических примеров

Представим, что некое предприятие застраховало помещение производственного характера от возможного пожара. Ежегодный размер страховых выплат составляет в соответствии с договором 23 000,0 р. Сумма страхового возмещения составляет при этом 460 000,0 р. В данной ситуации были отражены следующие бухгалтерские проводки:

1) Дт 20

Кт 76.01 – 23 000,0 р., ежегодная сумма страховых платежей;

2) Дт 76.1

Кт 51 – 23 000,0 р., выплата страхового платежа.

Заключение

В заключении следует добавить, что на практике может быть масса вариантов взаиморасчетов с различными контрагентами, где компания выступает как в качестве дебитора, так и кредитора.

Все эти показатели могут отразиться на финансовом состоянии каждого предприятия.

И задача бухгалтерской службы в данном случае заключается в том, чтобы правильно отразить все эти операции и обеспечить руководство соответствующей информацией для того, чтобы последнее могло принять необходимое управленческое решение.

76 счет бухгалтерского

Столкнулись с такой ситуацией,что наша компания является налоговым агентом нерезидента при поступлении отнего услуг. Документы оформлены следующим образом. Сначала был аванс на часть суммы, Платёжным ордером на списание сформировались проводки Дт.60.22 — Кт.52 (EUR). Зарегистрировали с\ф выданный с видом «налоговый агент».С\ф сформировал проводки Дт.76НА — Кт.68.32 на сумму НДС по курсу аванса. Далее было поступление улуги и сформировались проводки Дт.44.02.1 — Кт.60.21 на сумму услуги,Дт.19.04 — Кт.76НА на сумму НДС с услуги по курсу поступления и Дт.60.21-Кт.60.22 на сумму аванса(зачёт) аванса. Далее был второй окончательный платёж за услугу опять документом «Платёжный ордер на списание» сфрормировалась проводка Дт.60.21-Кт.52 и с\ф выданный с видом «налоговый агент» Дт.76НА — Кт.68.32. Далее выполнили обработку «Восстановление последовательности расчётов» и в документе «Поступление товаров и услуг» появились следующие проводки Дт.44.02.1 — Кт.60.21 (корректировка стоимости по расчётам в валюте) и Дт.19.04 — Кт.76НА (корректировка НДС по расчётам при исполнении обязанностей налогового агента).После всех проделанных операций в ОСВ по счёту 76.НА остался висеть отрицательный остаток(красным) по дебету. Что делать с этим остатком и правильно ли я выполняю действия?

PandoraPandora

Помогите пожалуйста!

PandoraPandora

неужели никто не знает?!

cw014

Попробуй посмотреть в какой момент первый раз в минус уходит. И попробуй перепровести этот документ

Дядя Васька

Много буков, сложно на пальцах последовательность понять. Но результат по смыслу правильный. Нерезидент НДС не платит, вы платите за него, потому вместо входящего НДС от поставщика, наоборот минус и получается, потому как сами должны платить.

PandoraPandora

перепроводила,первый и единственный раз минус образует с\ф на вторую часть оплаты

Griffin

(5) На вторую платежку сч-Ф завели?

PandoraPandora

Ну конечно!Как раз после её проведения появился минус по дебету счёта 76.НА.Я так подозреваю,что это некая курсовая разница?

PandoraPandora

Причём 60 счёт нормально закрывается после Восстановления последовательности расчётов

Griffin

(8) У меня закрывается, перепроведите все документы и снова восстановление последовательности расчётов

PandoraPandora

Попробуйте создать у себя два документа вида «Платёжный ордер на списание»: первый от 15 декабря 2011 на сумму 2517 евро,второй от 28 декабря 2011 на сумму 5873 евро и естественно с\фактуры вида налоговый агент.И поступление услуги 27 декабря 2011 на сумму 9900,20 евро(это уже с НДС 18%). В итоге после проделанных операций на дебете счёта 76.НА повис остаток 157,58.После проведения «Восстановления последовательности расчётов» в дебете сумма -136,69.

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере. Тема не обновлялась длительное время, и была помечена как архивная

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.