Урок 3. понятие счета бухгалтерского учета

Содержание:

- Счет 66 «Расчеты по краткосрочным кредитам и займам»

- Как формируется оборотно-сальдовая ведомость по счету 70?

- Счет 66 «Расчеты по краткосрочным кредитам и займам»

- З вида краткосрочных кредитов

- Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

- Понятия «кредит» и «заём»

- Что еще надо знать об учете кредитов и займов руководителю предприятия

- Счет 66 в бухгалтерском учете – проводки и субсчета

- Учет с примерами

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Доходы в виде процентов МФО признаются в бухгалтерском учете по мере их начисления, исходя из условий договора микрозайма. Начисление процентов отражается в бухгалтерском учете следующей проводкой:

| Дебет счета 76 Кредит счета 90, субсчет «Выручка» |

Оплата задолженности по процентам отражается бухгалтерском учете следующим образом:

| Дебет счета 50 «Касса» Кредит счета 76 |

| Дебет счета 51 «Касса» Кредит счета 76. |

Многие микрофинансовые организации прописывают в договорах займа ответственность за несвоевременное выполнение обязательств по договору в виде неустойки.

Начислять пеню можно ежедневно/раз в месяц согласно условий договора.

Однако, сегодня арбитражные и мировые суды практикуют снижение исковых требований в части пени и пересчета ее исходя из действующей годовой ставки рефинансирования. Между тем, начисленная, но неоплаченная неустойка подлежит обложению налогом на прибыль организаций. Письмо Министерства Финансов РФ от 26 августа 2013 года № 03-03-06/2/34843 «О порядке признания в части доходов неустойки» позволяет признавать пень/неустойку за нарушение обязательств по договорам займа в целях налогообложения в момент вступления в силу решения суда или признания неустойки должником. Предлагаем следующий механизм учета неустойки (пени )в бухгалтерском учете.

Для учета пени по просроченным займам следует завести отдельный забалансовый счет, например ПЕ, на котором будет учитываться неоплаченная задолженность по пене. В момент оплаты пени формируется проводка, начисляющая пеню на счет бухгалтерского учета и проводка, отражающая погашение пени. Выглядит этот алгоритм следующим образом:

| Дебет забалансового счета ПЕ | учет пени за просрочку |

| Дебет счета 50.01/51 – Кредит счета 76.07 | оплата пени |

| Дебет 76.07 — Кредит 91.01 | признание уплаченной пени доходом |

| Кредит счета ПЕ | списание уплаченной пени/части пени с забалансового счета |

В случае, если оплата пени не произведена, но вступило в силу решение суда, установившее размер исковых требований, то бухгалтерские проводки выглядят следующим образом:

| Дебет забалансового счета ПЕ | учет пени за просрочку |

| Дебет 76.07 — Кредит 91.01 | признание уплаченной пени доходом |

| Кредит счета ПЕ | списание уплаченной пени/части пени с забалансового счета |

Данный порядок работы с неустойкой/пеней позволит снизить расходы на уплату налога на прибыль, а так же повысить достоверность данных вашего бухгалтерского баланса.

Картинка предоставлена punsayapo из FreeDigitalPhotos.net

Как формируется оборотно-сальдовая ведомость по счету 70?

Оборотно-сальдовая ведомость по счету 70 дает детализированную информацию о состоянии расчетов с персоналом компании. Именно в ней можно просмотреть задолженность по заработной плате перед работниками и определить общий размер расходов на оплату труда.

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Описываемый регистр учета позволяет аккумулировать данные о сальдо на начало и конец периода, а также о суммах по дебету и кредиту сч. 70 «Расчеты с персоналом по оплате труда» за период. Вся информация должна быть представлена в разрезе сотрудников компании.

Методика применения сч. 70 утверждена в приказе Минфина РФ «Об утверждении плана счетов бухгалтерского учета» от 31.10.2000 № 94н. Основные требования к процедуре фиксации расчетов на сч. 70:

| Виды хозяйственных операций по дебету сч. 70 | Виды хозяйственных операций по кредиту сч. 70 |

| Перечисление на счет работника или выдача через кассу всех составных частей заработной платы, рассчитанных ранее, а также компенсационных и гарантийных выплат | Формирование суммы заработной платы сотрудника за период исходя из направления затрат, на которые она списывается (себестоимость, первоначальная стоимость внеоборотного актива, прочие расходы) |

| Удержание налогов с фонда оплаты труда | Оформление суммы предусмотренных законодательством пособий |

| Прочие удержания по различным законным основаниям | Отражение сумм, причитающихся лицам, участвующим в капитале компании |

| Депонирование не выданной сотрудникам заработной платы |

Последний пункт, касающийся дебетовых проводок по сч. 70, начинает постепенно исчезать из делового оборота. Связано это с повсеместным внедрением пластиковых карт и минимизацией расчетов наличными с сотрудниками. Подобная операция проводится только в случае наличия не выданной по платежной ведомости заработной платы.

Возможно возникновение остатка как по дебету, так и по кредиту счета.

Возникающее сальдо в подавляющем большинстве случаев будет кредитовым, основная предпосылка для этого — начисление заработной платы по окончании месяца с выплатой через несколько дней после.

Дебетовый или дебетово-кредитовый остаток не очень типичен для данного счета и возникает, как правило, в случае излишне переведенной работнику заработной платы. Нередко подобные ситуации появляются из-за допущенных счетных ошибок.

Скачать образец

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Для внесения данных по остатку невыплаченной заработной платы в балансе используется поле «Кредиторская задолженность» в разделе «Краткосрочные обязательства».

В ситуации, когда возникает дебетовое и кредитовое сальдо, оно должно попасть и в актив, и в пассив баланса, при этом никаких вариантов взаимозачета сумм не допускается на основании п. 34 ПБУ 4/99.

Дебетовую составляющую остатка вносят во второй раздел баланса «Оборотные активы» по строке «Дебиторская задолженность». Если сальдо значимо с точки зрения критерия существенности для отчетности, его нужно вписывать отдельно по активу и пассиву.

Для этого рекомендуется создавать дополнительные поля:

- в пассиве — в части «Краткосрочные обязательства» под названием «Невыплаченная сотрудникам заработная плата»;

- в активе — в пункте «Оборотные активы» в виде подпункта «Авансы, полученные работниками».

Несмотря на функциональность и простоту понимания, оборотно-сальдовая ведомость имеет довольно ограниченную область применения на практике, обусловленную недостаточным объемом информации для конечного пользователя. В частности, порой необходимо предоставить данные отдельным пользователям в следующих разрезах:

- по составным частям применяющейся системы оплаты труда;

- по виду затрат, к которым относится заработная плата;

- по варианту выплаты или удержания сумм.

Но весь спектр указанных данных отразить в рамках указанной ведомости нереально. В связи с этим для получения более подробной информации о начислениях и выплатах следует прибегать к таким регистрам, как свод начислений, расчетная ведомость, карточка счета и др.

* * *

Для получения сводной информации по расчетам с персоналом используется ведомость по сч. 70. Отражая данные по итоговой сумме рассчитанной и выплаченной заработной платы в разрезе работников, она широко применяется для составления бухгалтерской отчетности. Для получения развернутой информации необходимо обратиться к другим видам бухгалтерских отчетов.

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», «Расчетные счета», «Валютные счета», «Специальные счета в банках», «Расчеты с поставщиками и подрядчиками» и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или «Валютные счета» (фактически полученная сумма денежных средств) и «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

Счет 66 «Расчеты по краткосрочным кредитам и займам»корреспондирует со счетами

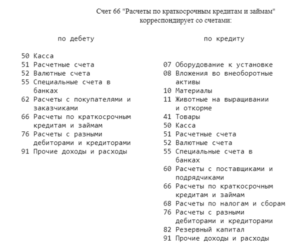

| по дебету | по кредиту |

|

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы |

07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

З вида краткосрочных кредитов

Принято различать три разновидности данных финансовых услуг. В основном, они предназначены для юридических лиц. К их числу относится:

- Срочный кредит — ссуда на большую сумму денег сроком 1-2 месяца. Предоставляется динамично-развивающимся предприятиям под будущую прибыль;

- Овердрафт — кредит под будущий доход. Дается не только юридическим, но и физическим лицам. На вашу карту поступает сумма, не превышающая будущую зарплату;

- Кредитная линия — предоставление ссуд через определенный интервал времени (например, 1 раз в месяц). Кредитные линии открываются для компаний, которым постоянно нужны финансы из вне.

При этом ставки по таким займам не меньше, чем по обычным услугам банка. А иногда, краткосрочные кредиты обходятся заемщикам дороже простых ссуд. Ведь кредитные организации должны быть уверены в получении выгоды в любой ситуации.

Цели краткосрочных кредитов

Эти услуги решают важные задачи, которые невозможно выполнить без привлечения дополнительного капитала. Прибыль от таких финансовых вливаний значительно превышает переплаты. Цели данных займов — это:

- Устранение задержек по заработной плате;

- Недопущение задержки выплат поставщикам;

- Приобретение нового оборудования и материалов;

- Удовлетворение потребностей быстро растущего бизнеса;

- Устранение дефицита семейного бюджета (касаемо частных лиц).

Обычные долги приходится выплачивать длительное время. А их оформление происходит достаточно долго. И только кредиты на короткий срок дают возможность решать денежные проблемы сразу, без проволочек. Практически весь российский бизнес прибегает к помощи банков. Ведь собственных денег не достаточно для стабильного роста компании.

Следовательно, главная задача такого кредитования — развитие бизнеса и экономики в целом. Но чтобы добиться положительного результата, стоит производить точные расчеты перед оформлением таких займов.

Когда стоит прибегать к помощи банков?

Краткосрочные кредиты необходимо получать в том случае, когда есть такая надобность. Следует просчитать все преимущества и недостатки этих ссуд. Также необходимо заранее спланировать возвращение долга. Ваша прибыль от использования средств должна покрыть все издержки. Иначе займ окажется убыточным.

Для сотрудничества стоит подбирать крупные банки, которые предоставляют возможность постоянного сотрудничества. Такие компании могут предложить пониженные процентные ставки. Договоры краткосрочных кредитов вы должны читать с особой тщательностью. За задержки таких платежей предусмотрены различные санкции. Лучше, знать о таких мерах заранее. Любые займы должны быть выгодной либо вынужденной мерой. Нет смысла использовать помощь банков без основания.

Все виды краткосрочных кредитов направлены на поддержание бизнеса. Но при неправильном их использовании можно добиться обратного эффекта. Основывайтесь на опыте своих конкурентов, продумывайте все возможные варианты, и только тогда можно добиться финансовой пользы от помощи банков.

Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

Счёт 66 бухгалтерского учета — это пассивный счет «Расчёты по краткосрочным кредитам и займам», служит для учета краткосрочных кредитов и займов, полученных на срок до одного года, а также процентов по ним.

С помощью типовых проводок рассмотрим специфику использования 66 счета, его субсчета, а также примеры отражения операций по учету процентов по краткосрочному займу и учету положительной курсовой разницы по 66 счету.

Счет 66 в бухгалтерском учете

Субсчета счёта «Расчёты по краткосрочным кредитам и займам» представлены ниже на рисунке:

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Типовые проводки по краткосрочным кредитам и займам

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 50/51/52/55 | 66 | Поступление краткосрочных кредитов и займов. Получите 267 видеоуроков по 1С бесплатно:Погашение – обратные проводки. |

| 7/10/11/41 | 66 | Поступление товарного кредита материальными ресурсами с/х организацией |

| 62 | 90 | Погашение товарного кредита отгрузкой готовой продукции и животных |

| 51 | 86 | Зачисление субсидий по уплате процентов с/х организацией |

| 51 | 66.05 | Размещение облигаций по номинальной стоимости |

| 51 | 66.06 | Учёта (дисконта) векселей (номинальная стоимость) векселедержателем |

| 51 | 98 | Разница между размещенной и номинальной стоимости облигаций |

| 91 | 98 | Списание разницы в течение срока обращения облигации |

| 91 | 66 | Отражены проценты по полученным кредитам и займам |

| 91 | 66 | Положительная курсовая разница в иностранной валютеОтрицательная – обратной проводкой. |

Пример 1. Проводки по отражению положительной курсовой разницы по займу

Допустим, по договору займа «Весна» получила от АО «Лето» денежные средства на 1 месяц. Сумма займа составляет 1 000,00 долларов США, а все расчёты производятся в рублях. Курс доллара США на дату получения займа – 58,30 руб./USD, на дату возврата – 59,40 руб./USD.

Бухгалтер ООО «Весна» сформировал следующие проводки по 66 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66 | 58 300 | Получение займа от АО «Лето» | Банковская выписка |

| 66 | 51 | 59 400 | «Весна» вернула заём АО «Лето» | Платёжное поручение |

| 91.2 | 66 | 1 100 | Отражены внереализационные расходы в виде курсовой разницы | Бух.справка |

Пример 2. Отражение процентов по краткосрочному займу по счету 66.04

ООО «Лето» получило займ в размере 110 000 руб. под 9 % годовых. Проценты:

- Апрель 2021г. (15 дней) – 412,50 руб.;

- Май 2021г. — 825 руб.;

- Июнь 2021г. (10 дней) — 275 руб. Возврат займа.

Бухгалтер ООО «Лето» сформировал проводки по счету 66.04:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66.03 | 110 000,00 | Получение краткосрочного кредита | Банковская выписка |

| 91.02 | 66.04 | 412,50 | Начислен процент за 1 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 412,50 | Оплата процентов за апрель 2021г. | Платёжное поручение |

| 91.02 | 66.04 | 825,00 | Начислен процент за 2 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 825,00 | Оплата процентов за май 2021г. | Платёжное поручение |

| 91.02 | 66.04 | 275,00 | Начислен процент за 3 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 275,00 | Оплата процентов за июнь 2021г. | Платёжное поручение |

| 66.03 | 51 | 110 000,00 | Возврат займа (полностью) | Платёжное поручение |

Понятия «кредит» и «заём»

Учет кредитов и займов в бухгалтерском учете регламентируется ПБУ 15/2008. Документ бухгалтеру следует периодически перепроверять, т. к. изменения, которые в него вносятся, влекут за собой внесение корректировок в учет

Важно понимать разницу между понятиями «кредит» и «займ». Кредит может выдаваться только специализированной организацией, которая имеет лицензию на такой вид деятельности, например, банк (п

1 ст. 819 ГК РФ). Выдается он только в денежной форме и только под проценты. Займ может быть выдан любой организацией, ИП или физлицом. Ограничений по форме выдачи для него нет: это может быть как денежная форма, так и вещественная. Процентов за пользование он может не иметь.

Что еще надо знать об учете кредитов и займов руководителю предприятия

Остановимся на трех моментах.

Момент 1. Ни получение, ни погашение заемных средств не влияют на финансовый результат.

Тем, кто не знаком с дебрями бухгалтерской науки, может казаться: «Возьмем кредит – значит, появятся деньги. А раз появятся деньги, то увеличится прибыль».

Это заблуждение. Денежные притоки и оттоки, связанные с основными суммами кредитов и займов, не попадают ни в доходы, ни в расходы. Значит, не влияют на величину прибыли/убытка. Поэтому не выйдет стать прибыльнее, взяв взаймы. Зато финансовая устойчивость пошатнется, ведь у организации увеличатся обязательства.

При этом помните, что расходом являются процентные платежи. Чем они выше, тем меньше финансовый результат вашего предприятия.

Момент 2. Кредиты и займы – это палка о двух концах.

С одной стороны, они – источник для активов. Активы генерируют доход. Доход увеличивает прибыль. Выходит, одна из возможностей повысить результативность бизнеса – привлечь дополнительное финансирование в виде заемных средств.

С другой, чаще всего этот источник – не бесплатен. Как достаточно быстро понять, что вашему предприятию выгодно кредитоваться? Можно сравнить процентную ставку по займам с рентабельностью продаж или активов. О том, как считать эти показатели мы писали здесь.

Если рентабельность окажется выше, значит, отдача от бизнеса превысит плату за заемные средства. Кредитоваться при таком раскладе – разумный подход.

Момент 3. С заемными средствами главное – вовремя остановиться.

Предположим невероятную ситуацию:

- любая кредитная заявка вашей организации получает одобрение банка;

- контрагенты никогда не отказывают в выдаче займа;

- рентабельность активов в разы превосходит процентную ставку по заемным средствам.

Можно ли из этого заключить, что теперь надо набрать целую кучу кредитов? Нет. Раздутые обязательства – это всегда высокий риск оказаться неплатежеспособным.

Как понять, что уже хватит? Например, посчитайте величину коэффициента покрытия процентов. Вот его формула, в том числе по строкам отчетности:

К = EBITDA / Сумма процетов к уплате = (2300 ОФР + 2330 ОФР + 5620 Пояснений) / 2330 ОФР

где К – коэффициент покрытия процентов:

EBITDA – прибыль до вычета процентов, налогов и амортизации;

ОФР – отчет о финансовых результатах;

Пояснения – пояснения к балансу и ОФР.

Если получится меньше 1, то значит организация встала на скользкий путь. Вся прибыль идет исключительно на проценты по заемным средствам. Оптимальное значение данного показателя – более 1,5.

Счет 66 в бухгалтерском учете – проводки и субсчета

Счет 66 в бухгалтерском учете используется для ведения на нем учетных операций по полученным в долг средствам, срок возврата которых не превышает одного года. Рассмотрим особенности применения этого счета.

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Бухгалтерские проводки, типичные для счета 66

Итоги

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Согласно Плану счетов бухучета, который утвержден приказом Минфина РФ от 31.10.2000 № 94н, на счете 66 учитываются расчеты, относящиеся к одолженным средствам (кредитам и займам, в т. ч.

полученным посредством размещения облигаций и получения векселей, которые с дисконтом оплачивает банк), имеющим срок возврата не более одного года.

Здесь же должны отражаться начисляемые по заемным средствам проценты.

Активным или пассивным является счет 66? Поскольку на нем ведут учет задолженности перед контрагентами, предоставившими организации средства в долг (т. е. на нем постоянно присутствует кредитовое сальдо), он относится к числу пассивных.

Однако на счете 66 возможно наличие и дебетового остатка для ситуаций, когда заемные средства возвращены в большей сумме или произошла переплата процентов.

В бухбалансе в этом случае данные по задолженности придется развернуть, отразив дебетовый остаток в активе этого отчета.

Перечня обязательных субсчетов для счета 66 в Плане счетов бухучета не содержится. Определить их количество, последовательность и номера придется самостоятельно, исходя из того, что применяемая по счету аналитика должна давать раздельные данные:

- по видам заемных средств с выделением среди них не оплаченных в срок и тех, данные о которых потребуют включения в сводную бухотчетность;

- контрагентам;

- рассчитываемым процентам.

О нюансах расчета и учета процентов по кредиту читайте в материале «Начислены проценты по краткосрочному кредиту — проводка».

Например, могут применяться такие субсчета:

- 66-1 — для рублевых кредитов;

- 66-2 — для процентов по рублевым кредитам;

- 66-3 — для рублевых займов;

- 66-4 — для процентов по рублевым займам;

- 66-5 — для займов по облигациям;

- 66-6 — для учета дисконтных векселей;

- 66-21 — для валютных кредитов;

- 66-22 — для процентов по валютным кредитам;

- 66-23 — для валютных займов;

- 66-24 — для процентов по валютным займам.

При этом в полном названии субсчета должно присутствовать слово «краткосрочные». То есть, например, счет 66.03 в бухгалтерском учете, ведущемся в программе «1С», будет называться «Краткосрочные рублевые займы» или «Краткосрочные займы в рублях».

Средства, полученные в долг в валютных суммах, потребуют ведения их учета в двух валютах: той, в которой выдан кредит или заем, и в рублях.

Бухгалтерские проводки, типичные для счета 66

Наиболее часто по счету 66 в бухгалтерии используются проводки:

- Дт 51 (50, 52) Кт 66 — поступление заемных средств (в т. ч. при продаже облигаций);

- Дт 91 (08, 15) Кт 66 — отражение процентов, начисляемых по ним;

- Дт 66 Кт 51 (50, 52) — уплата процентов;

- Дт 66 Кт 51 (50, 52) — возврат средств, бравшихся в долг;

- Дт 91 Кт 66 и Дт 66 Кт 91 — начисление курсовых разниц по средствам, полученным в долг в валюте;

- Дт 66 Кт 62 — взаимозачет для ситуации, когда за счет долга по кредиту гасится задолженность контрагента по отгрузке.

- при более высокой стоимости — Дт 51 Кт 98, на разницу в ней, которая затем при погашении займа, полученного таким способом, будет учитываться проводкой Дт 98 Кт 91 в отношении каждой из облигаций;

- при более низкой — Дт 91 Кт 66, которая также будет возникать в момент погашения займа по каждой из облигаций.

В случае получения кредита в виде оплаченного банком векселя должника он на счете 66 отразится на сумму, переведенную банком (Дт 51 Кт 66).

При этом долг контрагента закроется на сумму, включающую дисконт, удержанный банком (Дт 76 Кт 62). Сумма дисконта будет учтена в расходах (Дт 91 Кт 76).

А сумма фактически выданного кредита спишется после информации банка о том, что должник погасил вексель (Дт 66 Кт 76).

О том, как на счете 66 отражают товарный кредит, читайте в статье «Порядок отражения товарного кредита в бухгалтерском учете».

Итоги

На счете 66 учитывают средства, полученные в долг на срок, не превышающий одного года. Здесь же нужно показывать операции в части начисленных по ним процентов.

Количество и номера субсчетов, открываемых к счету, устанавливают самостоятельно с учетом требований к организации необходимой аналитики (по видам взятых в долг средств и контрагентам).

По одолженным валютным средствам учет ведут в двух валютах (валюте договора заимствования и в рублях) с начислением курсовых разниц.

Подписаться

Учет с примерами

В целях грамотного и рационального отражения обобщенных сведений о расходах, которые были понесены организацией в связи с процессами производственного управления, применяют счет 26.

Сбор сумм расходных направлений происходит по дебету 26, а списание и сокращение затрат непроизводственного характера осуществляется по кредиту. На множестве организаций, занятых в промышленной сфере, в качестве ключевого источника непроизводственных затрат может выделить издержки по расчетам с сотрудниками, занятыми в отделах администрирования и управления.

В данном случае отражение всех действий и операций происходит посредством следующих записей:

- Дт. 26 Кт. 70. Это говорит о том, что заработная плата для сотрудников, работающих в административно-хозяйственных подразделениях, начислена.

- Дт. 26 Кт. 71. Данная проводка свидетельствует о списании величин подотчетных денег, которые ранее были выданы сотрудникам непроизводственных отделов.

- Дт. 26 Кт. 69(1). Эта операция свидетельствует о начислении сумм страховых выплат с заработной платы работников, которые исполняют должностные обязанности в рамках непроизводственных подразделений (ФСС).

- Дт. 26 Кт. 69(3). В данном случае речь идет о начислении страховых отчислений с зарплаты работников непроизводственной сферы (ФОМС).

В процессе осуществления расчетных мероприятий с контрагентами за полученные товарные позиции, а также работы и сервисы отражение непроизводственных затрат производится посредством следующих проводок:

- Дт. 26 Кт. 60. Данная операция свидетельствует о списании расходных направлений по приобретенным в специализированных компаниях услугам.

- Дт. 26 Кт. 76. В проводке говорится о том, что произошло списание расходов на услуги, которые приобретены у прочих контрагентов.

Если говорить об общехозяйственных затратах в корреспонденции во взаимосвязи со счетами производства, это должно быть отражено посредством следующих записей:

- Дт. 26 Кт. 21. Речь идет о списании полуфабрикатов, принадлежащих собственному производству.

- Дт. 26 Кт. 23. Проводка подразумевает отражение работ и услуг в рамках вспомогательного производственного процесса в составе расходных направлений.

- Дт. 26 Кт. 29. По этому счету происходит отражение работ по обслуживающему производству в составе расходов.

Каждая операция имеет свое отражение в той или иной проводке, а также сопровождается соответствующей записью.

Пример: на базе подведенных итогов за 2021 год расходы организации ОАО «Росы», осуществляющей деятельность в сфере производства продуктов питания, составили:

- прямые расходы – 800 000 руб.;

- по вспомогательной производственной деятельности – 100 000 руб.;

- суммарное значение – 900 000 руб.;

- общехозяйственные затраты – 150 000 руб.

Чтобы определиться с величинами общехозяйственных затрат, приходящихся на основной и вспомогательный производственный процесс, необходимо осуществить определенные расчетные мероприятия, а также составить проводки:

- Дт. 20 Кт. 02 (10, 60, 69, 70). Речь ведется об учете прямых затрат основного производства. Составление проводки произошло на сумму в 800 000 руб.

- Дт. 23 Кт. 02 (10, 60, 69, 70). Данная проводка составлена для учетных операций по основным затратам вспомогательного производственного процесса, общая сумма составляет 100 000 руб. для конкретно рассматриваемого предприятия.

- Дт. 26 Кт. 02 (10, 60, 69, 70). В данном случае происходит учет общехозяйственных мероприятий. Сумма проводки – 150 000 руб.

Все эти операции записываются на основе заборной ведомости. Помимо этого, в рамках бухгалтерской и хозяйственной деятельности предприятия обычно фигурируют следующие проводки:

- Дт. 20 Кт. 26. Происходит отражение общехозяйственных затрат по основной производственной деятельности. Сумма проводки составляет: 800 000 / 900 000 * 150 000 = 133 333 руб.

- Дт. 23 Кт. 26. В данной проводке отражены общехозяйственные затратные направления на вспомогательное производство. Их сумма будет составлять следующую величину: 100 000 / 900 000 * 150 000 = 16 666 руб.

Данные мероприятия отображаются и записываются на основании бухгалтерской справки.