Что относится к прочим расходам в форме № 2 бухгалтерской отчетности

Содержание:

- Заполнение формы 2.8. Даты

- Правила и порядок составления

- Образец оформления отчёта о финансовых результатах

- Предназначение документа

- Формы финансовой отчетности

- Пошаговая инструкция к заполнению

- Как руководителю проверить отчёт о прибылях и убытках: два контрольных вопроса бухгалтеру

- Общая информация по предоставленным коммунальным услугам

- Как правильно заполнить по строкам – инструкция по заполнению

- Форма № 2 в составе заявки

- Что такое форма 2

- Порядок предоставления бухгалтерской отчетности

- Внутренние отчеты о прибылях и убытках

- Форма 1 и 2 бухгалтерской отчетности: пример

- Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

- Выводы

Заполнение формы 2.8. Даты

В п.1 форм Минстроя указывается дата заполнения или внесения изменений

Обратите внимание, что все изменения должны быть отражены на сайте в течение 7 дней и на стенде в офисе компании в течение 10 дней

Форма 2.8 заполняется 1 раз в год, отчетным периодом считается прошедший год. В пп.2 и 3 указываются границы отчетного периода. Для 2015 года это будет 1 января 2014 года и 31 декабря 2014 года. Форма 2.8 должна заполняться в течение 1 квартала года, следующего за отчетным. То есть за 2015 год форма 2.8 должна быть заполнена до 31 марта 2021 года.

В сервисе «РосКвартал» эта информация указывается в разделе «2.8 Отчет. Отчетный период»

Правила и порядок составления

При составлении и заполнении ОФР для предприятия необходимо руководствоваться рядом правил.

Порядок и особенности заполнения и формирования показателей:

- Заполнение осуществляется накопительным итогом на протяжении отчетного года. Сведения для вычислений и окончательный результат корректируются помесячно. Отчетный период для официальных документов – календарный год. Для промежуточной отчетности – любой интервал времени.

- Цифровые данные вносятся в нужные строки и графы по имеющимся сведениям бухгалтерского учета. Совершаемые вычисления (значения рассчитываемых показателей) сверяются с аналогичными итогами/оборотами по соответствующим счетам бухучета.

- Отрицательные значения показателей или суммы со знаком, противоположным исходному знаку, отражаются в закругленных скобках.

- Если в строках нет значений, в них пишутся прочерки.

- Цифровые значения индикаторов отражаются в тысячах/миллионах рублей. Знаки десятичные не применяются.

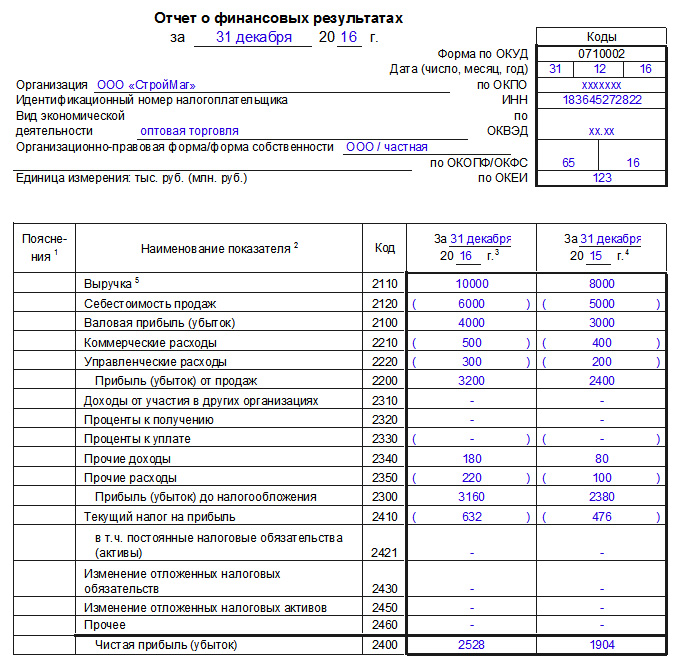

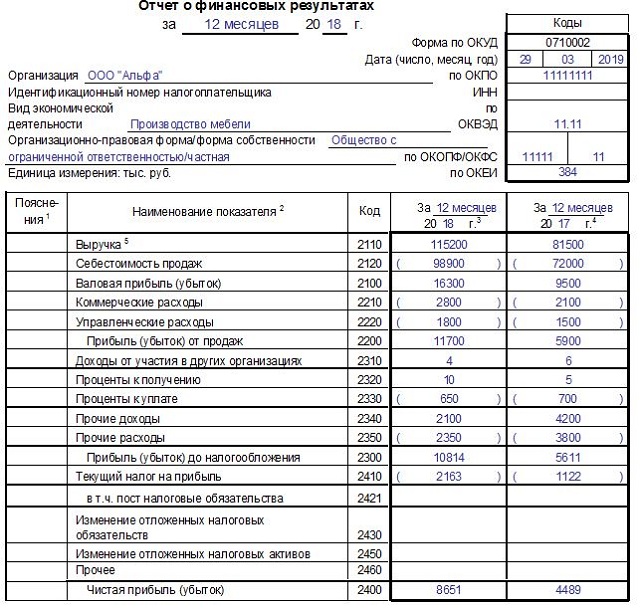

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

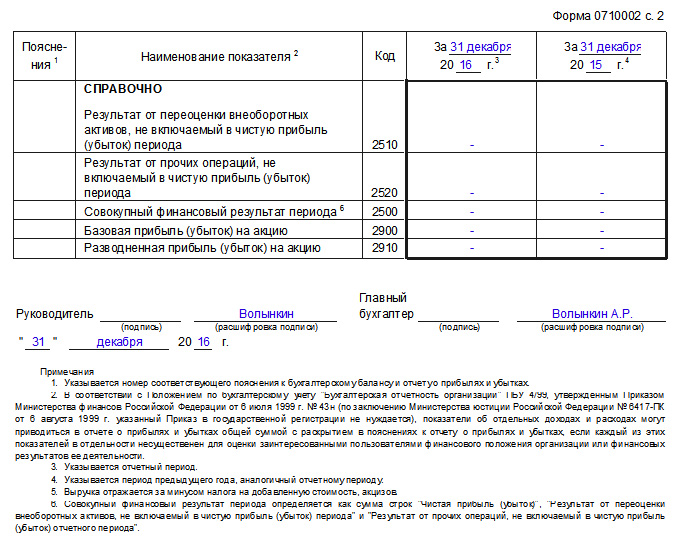

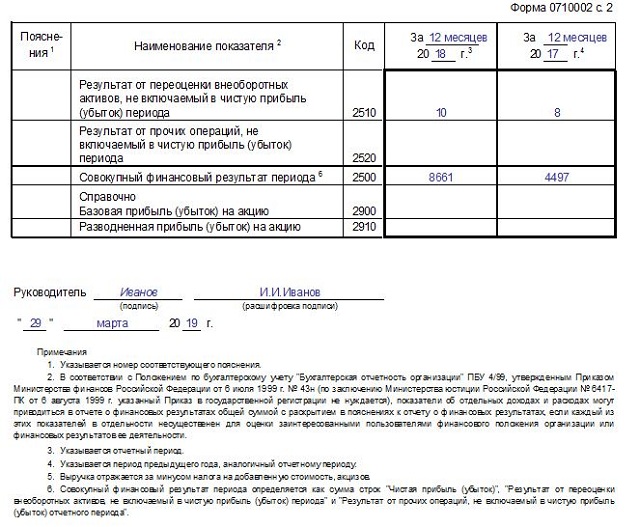

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

Предназначение документа

Действующее фискальное законодательство определяет, что все граждане, предприниматели и организации регистрируются в ФНС в качестве налогоплательщиков

Причем неважно, платит ли конкретный субъект налоги в бюджет или нет. Даже если обязательства по перечислению фискальных платежей у данного лица отсутствуют, он обязан встать на госучет в ФНС

Постановка физлица на учет в ФНС, или попросту получение ИНН, — обязательная процедура. Без идентификационного номера налогоплательщика гражданин не сможет оформить налоговые вычеты, зарегистрировать индивидуальное предпринимательство или создать юрлицо (организацию). Помимо этого, ИНН является обязательным реквизитом практически всех налоговых и отчетных форм. Следовательно, чтобы получить код, придется обратиться в налоговую инспекцию с заявлением 2-2-Учет.

Формы финансовой отчетности

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

- о нематериальных активах;

- основных средствах;

- финансовых вложениях;

- дебиторской задолженности;

- изменениях в капитале;

- акциях, выпущенных акционерным обществом;

- резервах предстоящих расходов и платежей, оценочных резервах;

- кредиторской задолженности;

- объемах продаж продукции, товаров, работ, услуг по видам деятельности и рынкам сбыта;

- затратах на производство;

- и прочих составляющих деятельности организации.

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.

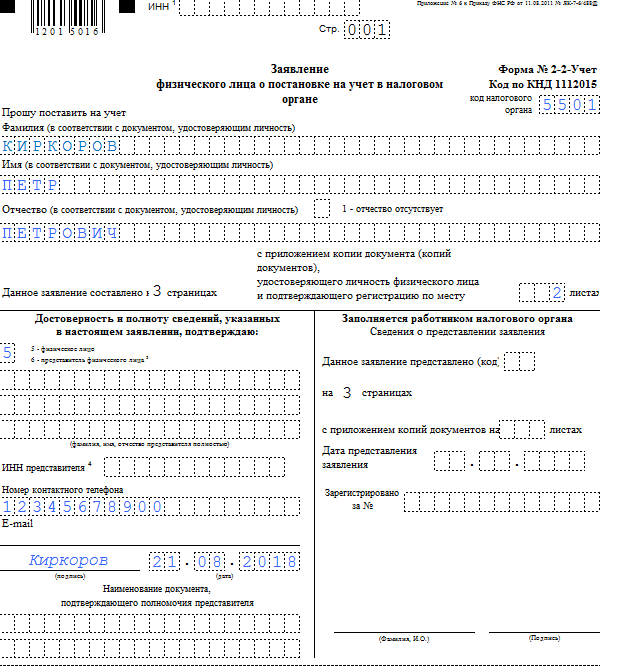

Пошаговая инструкция к заполнению

Шаг № 1. Начните заполнять заявление с первой страницы.

В самом верху страницы, в поле «ИНН», укажите идентификационный код, при его наличии. Затем пропишите код налогового органа, в который будет отправлена учетная форма. Узнать код налогового органа можно, обратившись в ФНС, например, по телефону, либо уточнив информацию на официальном сайте Налоговой службы.

Теперь пропишите фамилию, имя, и отчество, при его наличии, в соответствующие поля документа.

ВАЖНО!

Информацию вносите, руководствуясь паспортом либо иным документом, удостоверяющим личность. Например, свидетельством о рождении ребенка.

Далее структура документа предусматривает разделение первой страницы на две части. Левую заполняет заявитель, а правую — налоговый инспектор. Если документацию готовит доверенный представитель, то здесь указывается информация о поверенном лице.

В нижней части первого листа информацию вносит исключительно работник налоговой службы. Здесь будет указана информация о присвоенном ИНН, дате постановки на учет, а также реквизиты самого свидетельства (дата и номер).

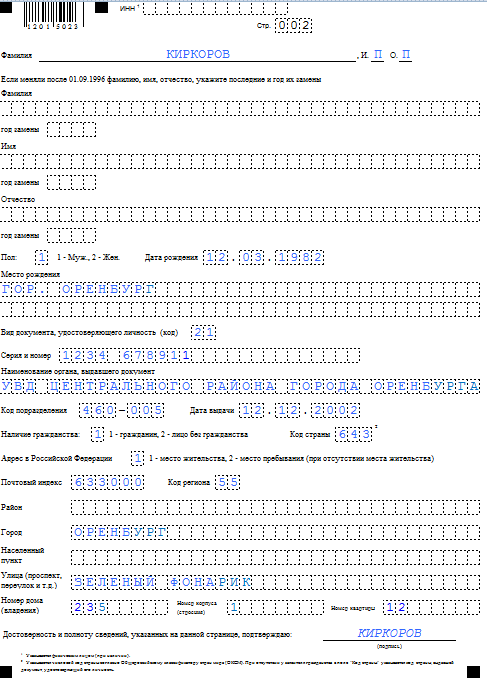

Шаг № 2. Переходим к заполнению второй страницы.

Здесь указываем сведения, если в период после 01.09.1996 гражданин поменял свою фамилию, имя или отчество. Например, женщина вступила в официальный брак и взяла фамилию своего супруга. Укажите в таком случае информацию об измененном реквизите и год замены. Теперь запишите пол заявителя (1 — муж., 2 — жен.), дату его рождения. Сведения о месте рождения заполните по аналогии с документом, удостоверяющем личность. Например, точно, как указано в паспорте.

Затем зарегистрируйте информацию о документе, который является основанием для подтверждения личности обратившегося. К примеру, паспорт гражданина РФ (код — 10 для паспорта гр. РФ). Пропишите данные о гражданстве и месте регистрации (адрес проживания).

Шаг № 3. Заполняем последний лист.

На третьей странице заявления указываем информацию о документе, который подтверждает регистрацию по месту пребывания в России. Прописывается не только номер, дата и иные регистрационные данные официальной бумаги, но и вносится адрес места пребывания в РФ.

Как руководителю проверить отчёт о прибылях и убытках: два контрольных вопроса бухгалтеру

Комплексный анализ отчётности компании не должен превращаться в груду показателей. Коэффициентов много. Какие из них назначить главными решает руководитель совместно с бухгалтерами и финансистами.

Нужно выбрать «точки-маячки», которые:

- либо подтвердят правильность отчётности;

- либо заставят вашего главбуха задуматься и поработать над отчётом ещё.

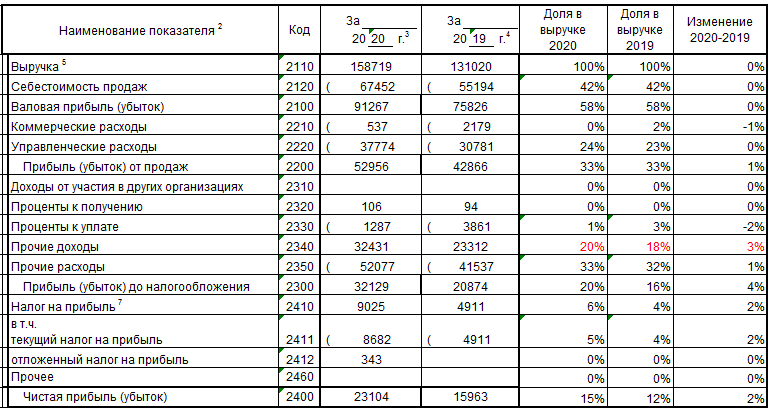

1. Какая динамика статей отчёта?

В ОФР заполняют данные за два периода: текущий и предыдущий. Задача финансистов: провести факторный анализ и объяснить рост/снижение показателей.

Торговая наценка = Валовая прибыль / Выручка

Доля расходов в прибыли = Управленческие, Коммерческие расходы / Прибыль от продаж

Рентабельность = Прибыль от продаж / Выручка

Пример вертикального анализа отчёта о финансовых результатах пекарни «Колос» за 2019-2020 гг.

Пример горизонтального анализа отчёта о прибылях и убытках пекарни «Колос» за 2019-2020 гг.

2. Какая эффективная ставка налога на прибыль?

В отчёте о финансовых результатах налог на прибыль (2410) состоит из двух строк: налог из декларации +- «разницы» между бухгалтерским и налоговыми учётами.

Причины «разниц»:

требования законодательства;

Например, компенсация сотруднику за использование авто в служебных целях. В бухгалтерском учёте сумму принимают к расходам в полном размере, а в налоговом только в рамках установленного лимита (Постановление Правительства РФ № 92 от 08.02.2002). Сверхнормативную компенсацию в расчёт налога брать нельзя.

бухгалтер не собрал подтверждающие документы или не готов «отстаивать» в налоговой право учесть расходы.

Чтобы оценить размер неучтённых сумм рассчитывают эффективную ставку налога.

Пример

Сумма налога на прибыль из декларации / Прибыль до налогообложения по отчёту о финансовых результатах * 100%

Компания оплатила обучение сотрудника 1 000 руб.

В бухгалтерском учёте обучение показали в составе прочих расходов.

В налоговом учёте стоимость курсов не признали.

Из-за этого компания переплатила в ФНС 200 руб. налога. Эффективная (фактическая) ставка налога на прибыль составила 40% против 20% норматива.

| Бухгалтерский учет | Налоговый учет | |

|---|---|---|

| Доходы | 2 000 | 2 000 |

| Расходы | 1 000 | |

| Прибыль | 2 000 — 1 000 = 1 000 | 2 000 — 0 = 2 000 |

| Налог на прибыль | 1 000 * 20% = 200 | 2 000 * 20% = 400 |

| Эффективная ставка налога на прибыль | 400 / 1 000 = 40% |

Чтобы не переплачивать налог, бухгалтер должен был собрать пакет документов:

- Приказ руководителя о направлении сотрудника на повышение квалификации;

- Лицензия учебного учреждения;

- Договор на обучение;

- Сертификат о прохождении курсов.

Лариса Андреева, налоговый менеджер европейского производственного холдинга

Эффективная ставка — индикатор качества работы налогового менеджмента и финансового положения бизнеса. Руководители нашей компании установили допустимое верхнее значение ставки налога на прибыль — до 24%. Каждый квартал мы сравниваем этот показатель с фактическим. Наша задача: убедиться, что мы используем все возможности по уменьшению налоговой нагрузки на бизнес.

Общая информация по предоставленным коммунальным услугам

В пп. 31-36 раскрывается информация по предоставленным коммунальным эти сведения указываются в разделе «2.8 Отчет. Коммунальные услуги».

В п.31 необходимо указать общую сумму авансовых платежей потребителей на начало отчетного периода (то есть на 1 января отчетного года).

В п.32 указываются переходящие остатки, то есть сумма платежей, которая образовалась в результате переплат по коммунальным услугам в предыдущий отчетный период и перешла на текущий отчетный период (т.е. переходящие остатки на 1 января отчетного года).

В п.33 указывается сумма задолженности потребителей за предыдущий отчетный период. То есть должен быть указан размер задолженности потребителей на 1 января отчетного периода.

В п.34 раскрывается размер авансовых платежей потребителей на конец отчетного периода (т.е. на 31 декабря отчетного года).

В п.35 необходимо указать переходящие остатки на конец отчетного периода. То есть здесь указывается сумма неиспользованных средств, которая образовалась в результате переплат по коммунальным платежам на 31 декабря отчетного года.

В п.36 указывается задолженность потребителей на конец отчетного периода (т.е. на 31 декабря отчетного года).

Как правильно заполнить по строкам – инструкция по заполнению

Заполнение табличных форм и расшифровка соответствующих строк ОФР всегда выполняются по конкретным правилам. Как правильно составить отчет, внести данные и считать нужные значения, рассматривается в таблицах ниже.

Расшифровка статей с кодами

Главная таблица ОФР с заполнением по строкам

|

Показатель |

Код |

Заполнение строки (значение) |

| Выручка. |

2110 |

Вычисляются доходы, полученные организацией от обычных направлений деятельности (реализация товаров, предоставление услуг, исполнение работ), без НДС и акцизов. |

| Себестоимость продаж |

2120 |

Указываются суммы затрат, понесенных организацией в связи с осуществлением обычных направлений деятельности (закупка товаров, производство продукции, предоставление услуг, исполнение работ). |

| Валовой финансовый итог (прибыль/убыток) |

2100 |

Вычисляется как разница между полученной выручкой (2110) и реализационной себестоимостью (2120). Убыток – в закругленных скобках. |

| Коммерческие расходы |

2210 |

Коммерческие (сбытовые) затраты. Значение вычитается при расчете. |

| Управленческие расходы |

2220 |

Управленческие (административные) затраты, которые не включаются в реализационную себестоимость. Значение отнимается при расчете. |

| Прибыль (убыток) от продаж |

2200 |

Финансовый результат от реализации.

Из валового финансового итога (2100) вычитаются коммерческие (сбытовые) и управленческие (административные) затраты (соответственно 2210 и 2220). Убыток – в закругленных скобках. |

|

Доходы от участия в других организациях |

2310 |

Доходы, полученные организацией от участия в иных обществах. Здесь учитываются дивидендные доходы, стоимость активов, изъятых при выходе из участия или ликвидации общества. |

|

Проценты к получению |

2320 |

Здесь отражаются все процентные доходы преприятия (по предоставленным финансовым займам, купленным облигациям, выданным товарным кредитам, имеющимся банковским счетам). |

|

Проценты к уплате |

2330 |

Отражаются процентные выплаты, совершенные организацией по всем разновидностям актуальных финансовых обязательств (за исключением тех, которые присутствуют в цене инвестиционного актива). Здесь же указывается и дисконт к выплате по векселям/облигациям. |

|

Прочие доходы |

2340 |

Иные доходы (за исключением вышеуказанных доходов) |

|

Прочие расходы |

2350 |

Иные затраты (за исключением вышеуказанных расходов) |

|

Прибыль (убыток) до налогообложения |

2300 |

Финансовый результат (прибыль/убыток), определенный до уплаты налогов. Убыток – в закругленных скобках. |

|

Текущий налог на прибыль |

2410 |

Актуальная сумма налога, выплачиваемого хозяйствующим субъектом с полученной прибыли |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

Фиксированные налоговые обязательства/активы |

| Изменение отложенных налоговых обязательств |

2430 |

Динамика отсроченных налоговых обязательств (ОНО) |

|

Изменение отложенных налоговых активов |

2450 |

Динамика отсроченных налоговых активов (ОНА) |

| Прочее |

2460 |

Другие показатели, непосредственно влияющие на чистый (окончательный) финансовый итог. |

|

Чистая прибыль (убыток) |

2400 |

Чистый (окончательный) финансовый итог (прибыль/убыток) |

Уточняющая таблица со справочными сведениями

|

Показатель |

Код |

Заполнение строки |

|

Результат от переоценки |

2510 |

Финансовый итог от переоценки активов внеоборотного характера, который не включается в чистый (окончательный) финансовый итог за период |

|

Результат от прочих операций |

2520 |

Финансовый итог от иных операций, который не включается в чистый (окончательный) финансовый итог за период |

|

Совокупный финансовый результат периода |

2500 |

Суммарный итог за период |

| Справочно Базовая прибыль (убыток) на акцию |

2900 |

Базовый итог на 1 (одну) акцию |

|

Разводненная прибыль (убыток) на акцию |

2910 |

Разводненный итог на 1 (одну) акцию |

Ниже приведен пример составления ОФС для предприятия за 2018 год.

Форма № 2 в составе заявки

Заявка на электронный аукцион состоит из двух частей. Первая проверяется до проведения торгов, а вторая — после. В первую часть включается две формы:

- Форма 1. В ней участник выражает свое согласие на поставку товара, выполнение работ, оказание услуг.

- Форма 2. В ней поставщик должен указать точные параметры и характеристики всего материального, что он предлагает к поставке или будет использовать при выполнении работ.

Наибольший риск для поставщика в этом смысле имеют закупки на строительные и ремонтные работы. При заполнении заявки нужно указать все материалы и точные характеристики каждого из них. Учитывая, что их может быть несколько сотен, это превращается в непростую задачу. И она еще более усложняется из-за всевозможных стандартов, которые действуют в строительной сфере.

Чем дороже закупка, тем внимательнее нужно относиться к заполнению формы № 2. Именно в дорогостоящих контракта зачастую проявляются различные уловки заказчиков. Тем самым они стараются запутать поставщиков и сократить конкуренцию.

Рассмотрим, каких подвохов следует ждать поставщикам в форме 2.

Что такое форма 2

Для участия в электронном аукционе участник через электронную площадку подает две части заявки. Первая часть содержит две формы: согласие участника поставить товар, выполнить работу, оказать услугу и сведения о ТРУ. Эта информация и получила неофициальное название «Форма 2 для заказчика».

Госзаказчиками города Москвы, в соответствии с Постановлением Правительства Москвы от 24.02.2012 № 67-ПП, такая форма называется «Сведения о качестве, технических характеристиках товара, его безопасности, функциональных характеристиках (потребительских свойствах)».

Требования к составу первой части заявки прописаны в ч. 3 ст. 66 Закона о контрактной системе.

Унифицированной формы нет. Рекомендуется использовать ту, что предлагает заказчик. Она, как правило, состоит из следующих разделов:

- наименование характеристики;

- единица измерения;

- значение, установленное заказчиком;

- значение, предлагаемое участником.

Порядок предоставления бухгалтерской отчетности

Формы 1 и 2 предоставляются внутренним и внешним пользователям в соответствии с учредительными документами компании (п. 84 Положения 34н).

Внутренними пользователями могут быть:

- учредители организации;

- ее акционеры;

- лица, являющиеся собственниками имущества организации.

Внешние пользователи — это:

- налоговые органы по месту регистрации компании;

- территориальные органы госстатистики;

- органы исполнительной власти;

- банки;

- иные организации в соответствии с законодательством России.

Отчетность государственных и муниципальных предприятий также предоставляется органам, управляющим госимуществом.

В том случае, если согласно ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ и другим законам РФ, компания подлежит обязательному ежегодному аудиту, то вместе с формами 1 и 2 она должна предоставлять аудиторское заключение.

Годовая отчетность сдается пользователям не позже 90 дней со дня окончания отчетного года, если иной порядок не предусмотрен законами РФ (п. 86 Положения 34н). Таким образом, отчитаться за 2020 год нужно не позднее 31 марта 2021 года.

Промежуточная отчетность (если она обязательна для организации) предоставляется не позднее 30 дней после окончания квартала.

***

Формы 1 и 2 бухгалтерского баланса позволяют пользователям оценить состояние активов и обязательств организации, источники формирования и структуру ее прибыли, а также их динамику. Именно они являются основными источниками данных, используемых для экономического анализа финансового положения организации.

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Внутренние отчеты о прибылях и убытках

В отчетах о прибылях и убытках, подготовленных для внутрифирменного использования, можно встретить и такие термины, как:

- себестоимость реализованной продукции;

- валовая прибыль;

- резервы на покрытие безнадежных долгов.

Себестоимость реализованной продукции

Себестоимость реализованной продукции более точно характеризуется как себестоимость товаров и услуг, на которые были выставлены счета-фактуры покупателям. Она рассчитывается следующим образом:

| $ млн. | |

| Стоимость товарно-материальных запасов и незавершенного производства на начало финансового года | 430 |

| плюс | |

| Товары, закупленные и производственные издержки понесенные | 2248 |

| минус | |

| Стоимость товарно-материальных запасов и незавершенного производства на конец финансового года | -514 |

| равно | |

| Себестоимость реализованной продукции | 2164 |

Валовая прибыль

Валовая прибыль рассчитывается следующим образом.

| $ млн. | |

| Объем продаж | 3372 |

| минус | |

| Себестоимость реализованной продукции | 2164 |

| равно | |

| Валовая прибыль | 1208 |

Чтобы вычислить прибыль от операций (operating profit), из валовой прибыли вычитают оптовые и розничные торговые издержки, а также административные и прочие операционные расходы.

Резервы на покрытие безнадежных долгов

Если клиент попал под кризисное управление или ликвидацию и нет шансов получить просроченный долг даже частично, то этот долг должен быть списан и приплюсован к счету прибылей и убытков.В конце каждого финансового года должна делаться оценка вероятной суммы безнадежных долгов и подсчитываться сумма фактически списанных долгов. Бухгалтеры называют такие оценочные суммы резервами.Ежегодное начисление на счет прибылей и убытков рассчитывается следующим образом:

| $ тыс. | |

| Резервы на покрытие безнадежных долгов на конец года | 52 |

| плюс | |

| Списанные безнадежные долги | 17 |

| минус | 69 |

| Резервы на покрытие безнадежных долгов на начало года | 45 |

| Начислено на счет | — |

| прибылей и убытков | 24 |

Такая схема может показаться весьма запутанной, но это не так. В течение финансового года безнадежные долги составили 17 000 долл. Кроме того, резервирование по вероятным безнадежным долгам увеличилось на 7000 долл., с 45 000 до 52 000 долл. Таким образом, общее начисление на счет прибылей и убытков составляет 17 000 долл. плюс 7000 долл., что равно 24 000 долл.

Выплата дивидендов

Дивиденды на акции котируемых на бирже компаний обычно выплачиваются дважды в год. Промежуточный дивиденд выплачивается после объявления результатов первого полугодия. Что касается итогового дивиденда, то дирекция компании вносит предложение относительно его величины и после его одобрения на годовом общем собрании он выплачивается акционерам. Многие частные компании предпочитают вообще не платить дивиденды, либо выплачивать лишь итоговый дивиденд.Если дивиденд составляет, например, 1,0 цент на акцию, то подоходный налог вычитается по стандартной ставке. При ставке налога в 25% акционер получит;

чистую дивидендную выплату в размере 0,75 цента на акцию

и

налоговый кредит (см. ниже) в 0,25 цента на акцию.

В конце каждого квартала (31 марта и т. д.) и финансового года компании, вслед за выплатой любого чистого дивиденда акционерам компания обязана перевести в национальную налоговую службу сумму налоговых кредитов в качестве авансового платежа налога на корпорации. Эта сумма засчитывается компанией при последующих платежах налога на корпорации.

Налоговый кредит

В Великобритании при выплате акционеру дивидендов из них вычитается сумма налогового кредита, соответствующая стандартной ставке подоходного налога. Это означает, что стандартная ставка подоходного налога вычитается автоматически, точно так же как это делается в отношении доходов, выплачиваемых пайщикам «строительных обществ».В отношении тех акционеров, которые должны платить более высокую ставку подоходного налога, и тех, которые вообще не должны платить подоходный налог вследствие их низких доходов, налоговая служба производит ежегодный перерасчет окончательной суммы подоходного налога, уплачиваемого с полученных дивидендов. Это делается на основании представленной акционером декларации о доходах, в которой он обязан отразить полученные чистые дивиденды и налоговые кредиты.

Форма 1 и 2 бухгалтерской отчетности: пример

| Показатель | Данные счетов учета | Сумма, тыс. руб. | Коды строк форм 1 и 2 | Итог по строке, тыс. руб. |

| Оборудование | Сальдо по дебету 01 | 1150 | 1150 | 794

(1150 – 356) |

| Накопленная амортизация | Сальдо по кредиту 02 | 356 | ||

| Стоимость зарегистрированного товарного знака (износ начисляется без использования счета 05) | Остаток по дебету 04 | 100 | 1170 | 100 |

| Сырье | Остаток по дебету 10 | 214 | 1210 | 229

(214 + 15) |

| Готовая продукция | Сальдо по дебету 41 | 15 | ||

| Средства в кассе | Остаток дебет 50 | 17 | 1250 | 1002

(17 + 985) |

| Средства на расчетном счете | Остаток дебет 51 | 985 | ||

| Долги покупателей | Сальдо по дебету 62 | 576 | 1230 | 576 |

| Уставный капитал | Остаток кредит 80 | 980 | 1300 | 980 |

| Долгосрочный кредит | Сальдо по кредиту 67 за минусом процентов | 752 | 1410 | 752 |

| Займ со сроком погашения 6 месяцев и проценты по нему | Сальдо по кредиту 66 | 321 | 1510 | 396

(321 + 75) |

| Проценты по долгосрочному кредиту | Сальдо по кредиту 67 (проценты) | 75 | ||

| Задолженность перед поставщиками | Кредитовое сальдо 60 | 573 | 1520 | 573 |

| Выручка | Кредитовый оборот 90.1 | 2389 | 2110 | 2078

(2389 — 311) |

| НДС | Оборот по дебету 90.3 | 311 | ||

| Себестоимость | Дебетовый оборот по 90.2 в корреспонденции с 20, 23 | 1256 | 2120 | 1472

(1256 + 216) |

| Коммерческие расходы | Дебетовый оборот по 90.2 в корреспонденции с 44 | 216 | ||

| Проценты по кредитам и займам | Оборот по дебету 91.2 (по уплаченным процентам) | 89 | 2330 | 89 |

| Доходы от сдачи оборудования в аренду | Оборот по кредиту 91.1 | 60 | 2340 | 60 |

| Уплата обязательных платежей | Оборот по дебету 91.2 (налоги) | 98 | 2350 | 98 |

| Начислен налог на прибыль | Кредитовый оборот по 68 | 102 | 2410 | 102 |

По итогам 2021 года прибыль ООО «Пекарь» составила (строка 2400):

2078 – 1472 – 89 + 60 – 98 – 102 = 377 тыс. руб.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Выводы

ОФР (форма 2) – важный документ в системе годовой финансовой отчетности, формируемой любым юридическим лицом. В этом отчете отражается образование окончательного финансового итога (прибыли/убытка), достигнутого хозяйствующим субъектом за конкретный интервал времени (как правило, отчетный год).

Заполнение, оформление и сдача ОФР контролирующим инстанциям выполняются по правилам, установленным действующим законодательством. Форма 2 финансовой отчетности обязательно подписывается высшим руководителем юридического лица.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: – Москва – – Санкт-Петербург – – Другие регионы – |