Использование расчетно-платежной ведомости

Содержание:

- Содержание ведомости

- Документы для выдачи зарплаты за первую половину месяца

- Классификация ведомостей по заработной плате

- Образец заполнения расчетно платежной ведомости

- Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

- Дефектные ведомости

- Что если в ведомости обнаружены ошибки

- Отражение в отчетности 6-НДФЛ

- Как заполнять табель учета рабочего времени

- Табель учета рабочего времени и расчета оплаты труда

- Общие понятия

Содержание ведомости

На бланке ведомости есть титульный лист и таблица на обороте, в крупной организации бланк состоит из нескольких листов. На титульном листе ведомости обязательно должны быть указаны:

- Название организации

- Дата

- Код организации

- Сумма, которая будет выплачена

- Расчётный период, в организациях. Как правило, это один месяц за который начисляется оплата труда

По действующему законодательству ведомость по заработной плате следует хранить пять лет. Для проверки может быть составлена оборотная ведомость, которая служит для обобщения внесённых в первичный документ, данных, с целью проверки начального сальдо, оборотов за расчётный период, и конечного сальдо.

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия. Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2021 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Формы ведомостей:

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

Основания:

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Образец заполнения расчетно платежной ведомости

Когда компания включает в себя несколько отделов, то на каждый из них оформляется данный документ, поэтому в следующей строке при необходимости вписывается соответствующее название подразделения. При их отсутствии, эта строка прочеркивается.

Ниже записываются сроки, установленные в нормативных актах самого предприятия для выплаты зарплаты.

Важно! Этот период не должен превышать трех дней, для труднодоступных районов – пять дней.

В следующей строке необходимо записать прописью сумму, которая будет выплачена по этому документу.

Далее ведомость визируют директор фирмы и ее главный бухгалтер, при этом расшифровываются их должности и Ф.И.О.

Рядом с наименованием ведомости указывается ее очередной номер и дата ее составления. Здесь же определяется расчетный период, за который производится расчет и выплата вознаграждения сотрудникам.

Табличная часть документа построчно содержит данные по каждому работнику.

Сначала в графе 1 записывается номер по порядку, шифр, присвоенный сотруднику по табелю указывается в графе 2. Название его профессии и соответствующему ей окладу, согласно утвержденного штатного расписания на предприятии вносим соответственно в графу 3 и графу 4.

В графах 5-7 отражается отработанное людьми время всего за месяц, с расшифровкой выходных и дней праздника, в которые они привлекались к работе.

В графах 8-13 отражаются все виды начислений зарплаты, которые производятся на предприятии. Это может быть повременная, сдельная оплаты, премии, больничные, отпуска и т. д. Этот раздел содержит результирующий столбец – графа 13.

В графы 15-18 вносятся удержания, который осуществляются с зарплаты сотрудников:

- Величина удержанного налога на доходы;

- Если сотрудникам выдавался аванс по зарплате, то его необходимо отразить в графе 16.

- В графе 17 отражаются сумма алиментов, которые были выплачены работниками.

- В графе 18 можно указать иные удержания, например, возмещение материального ущерба и т.д.

В следующих столбцах 19-21 выводятся задолженности по оплате труда перед ее выплатой. Они могут быть как за предприятием, так и за работником. Затем указывается сумма, причитающаяся работнику к выплате.

В предпоследнем столбце 22 расшифровываются Ф.И.О. сотрудника, а в последнем столбце 23 при получении наличных денег он ставит свою визу.

Внимание! Если зарплата не была получена, то здесь проставляется отметка о ее депонировании.

Под таблицей прописью записываются суммы денег, выданных по ведомости, а также отдельной строкой депонированной зарплаты.

Ниже подписывает документ работник, осуществивший выдачу вознаграждения, с указанием Ф.И.О. Здесь же записываются реквизиты расходника, выписанного на общую сумму выплаты.

Далее ставит визу специалист, осуществивший расчет и проверивший выплату зарплаты, с проставлением даты.

Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

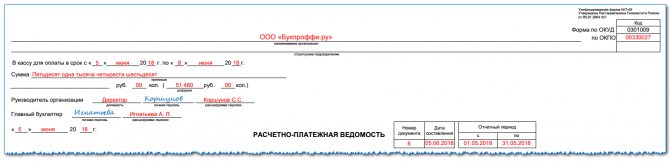

Оформление ведомости форма т-49 нужно начинать с шапки бланка. Здесь указывается полное название компании, а также присвоенный ей код по справочнику ОКПО.

Ведомость можно использовать как для определения заработка всей фирмы, либо только конкретного подразделения. В последнем случае на следующей строке указывается его наименование, иначе ставится прочерк.

бухпроффи

Важно! Далее, необходимо указать промежуток времени, в течение которого будет производиться выплата зарплаты. По установленным законам правилам он не должен быть длиннее трех дней

На следующей строке прописью записывается общая сумма к выдаче.

Подписи на документе ставят руководитель фирмы и главный бухгалтер. Они должны сделать расшифровку подписей, а также записать дату утверждения.

Справа от названия документа необходимо записать порядковый номер ведомости, дату ее заполнения, а также временной период, за который выполнен расчет.

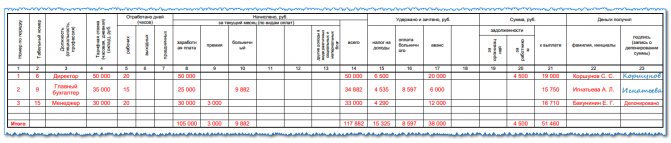

Далее заполняется таблица, которая занимает основную часть документа. В каждой строке необходимо указать данные (начисления, удержания, аванс по зарплате и т. д.) по одному сотруднику.

Заполнение строки начинается с указания ее порядкового номера, номера сотрудника по табелю, его должности, оклада либо тарифной ставки. Все эти сведения ответственным лицом переносятся из личной карточки Т-2.

После этого нужно заполнить графы с подзаголовком «Отработано дней» (столбцы 5-7). В них поочередно вносятся число отработанных за данный период рабочих дней, праздничных и выходных. Эти сведения необходимо перенести из табеля рабочего времени.

Далее идут столбцы 8-13, который объединены общим подзаголовком «Начислено». Сюда вносятся сумму начисленной оплаты по разным видам выплат — окладу, премии, больничным, отпускным и т. д. В графе 14 необходимо занести общую сумму по всем выплатам работнику.

Столбцы 15-18 имеют общее название «Удержано и зачтено». Сюда вносятся сумму, которые были сняты с заработка работника — налог НДФЛ, алименты, покрытие причиненного ущерба и т. д. В графы все удержания записываются раздельно, по каждому виду.

Столбцы 19-21 предназначены для указания итогов по работнику. В эти столбцы можно занести сведения о долгах работника либо организации на момент определения суммы зарплаты, а также вывести итоговую сумму, которая будет выдана на руки.

Столбцы с подзаголовком «Деньги получил» заполняются при получении работником зарплаты. В столбец 22 он записывает свои Ф.И.О, а в столбце 23 проставляет личную роспись. Если день не были выплачены работнику в установленный срок, то в данных графах ставится отметка об их депонировании.

После того, как выдача денег была произведена, кассир (бухгалтер), который производил выдачу должен сделать следующее:

- Поставить свою подпись в поле “выплаты произвел”.

- Указать реквизиты расходного кассового ордера по которому производилась: номер, дату, когда он был выписан.

- Прописью указать сумму, которая была выдана по ведомости и продублировать запись цифрами и указать депонированную сумму, если такая была.

Вам будет интересно:

Платежная ведомость форма Т-53: в каком случае применяется, кто заполняет, образец заполнения

В конце документ подписывается, как правило главным бухгалтером или лицом ответственным за выдачу заработной платы.

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.

Что если в ведомости обнаружены ошибки

Этот документ относится к первичным, а потому необходимо не допускать в нем исправления. Если на этапе оформления была допущена ошибка, то такой бланк уничтожается, и выписывается новый.

По правилам, кассир должен проверить наличие в документе ошибок перед тем, как начинать выдачу по нему. Если они будут обнаружены, то бланк необходимо вернуть назад в бухгалтерию.

Однако может сложиться ситуация, когда ошибка будет выявлена уже в процессе выдачи средств по документу. Соответственно, уничтожить бланк и собрать все необходимые подписи на новом уже будет невозможно.

В этой ситуации Необходимо аккуратно одной чертой зачеркнуть неверную информацию, а сверху надписать правильную. Зачеркивание нужно производить так, чтобы старые данные легко читались. Исправление своими подписями заверяют руководитель и главбух.

Внимание! Кроме этого рекомендуется составить бухгалтерскую справку, в которой подробно описать как была выявлена ошибка и обосновать ее исправление.

Отражение в отчетности 6-НДФЛ

Расчет заработной платы за июль 2021 года: PDF

- Начислено — 35 000 руб.

- Вычет на детей — 1 400 руб.

- НДФЛ — 4 368 руб.

В форме 6-НДФЛ выплата заработной платы отражается в:

Разделе 1 «Обобщенные показатели»:

стр. 070 — 4 368, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 31.07.2018, дата фактического получения дохода;

- стр. 110 — 10.08.2018, дата удержания налога;

- стр. 120 — 13.08.2018, срок перечисления налога;

- стр. 130 — 35 000, сумма фактически полученного дохода;

- стр. 140 — 4 368, сумма удержанного налога.

Как заполнять табель учета рабочего времени

При составлении необходимо руководствоваться Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными Постановлением Госкомстата России от 05.01.2004 № 1. Используются специальные обозначения. При отражении количества отработанного времени напротив фамилии работника проставляется буквенный (Я) или цифровой (01) код, а в нижних строках указывается продолжительность работы. Если работа по графику выпадает на ночное время, то дополните форму графами для указания необходимых реквизитов.

Если работник направляется в командировку, то время нахождения его в командировке отмечается проставлением буквенного (К) или цифрового (06) кода, а в нижних строках указывается продолжительность работы. Если, находясь в командировке, работник работал и в выходные дни, то в такие дни проставляется буквенный (РВ) или цифровой (03) код, а в нижних строках указывается продолжительность труда.

Собрали в таблице обозначения в табеле учета рабочего времени в форме 0504421 в 2020 году.

| Событие | Буквенный код | Цифровой код |

|---|---|---|

|

Продолжительность работы в дневное время |

Я |

01 |

|

Продолжительность работы в ночное время |

Н |

02 |

|

Продолжительность работы в выходные и нерабочие праздничные дни |

РВ |

03 |

|

Продолжительность сверхурочной работы |

С |

04 |

|

Продолжительность работы вахтовым методом |

ВМ |

05 |

|

Служебная командировка |

К |

06 |

|

Повышение квалификации с отрывом от работы |

ПК |

07 |

|

Повышение квалификации с отрывом от работы в другой местности |

ПМ |

08 |

|

Ежегодный основной оплачиваемый отпуск |

ОТ |

09 |

|

Ежегодный дополнительный оплачиваемый отпуск |

ОД |

10 |

|

Дополнительный отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением |

У |

11 |

|

Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы |

УВ |

12 |

|

Дополнительный отпуск в связи с обучением без сохранения заработной платы |

УД |

13 |

|

Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) |

Р |

14 |

|

Отпуск по уходу за ребенком до достижения им возраста трех лет |

ОЖ |

15 |

|

Отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя |

ДО |

16 |

|

Отпуск без сохранения заработной платы при условиях, предусмотренных действующим законодательством Российской Федерации |

ОЗ |

17 |

|

Ежегодный дополнительный отпуск без сохранения заработной платы |

ДБ |

18 |

|

Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия, согласно законодательству |

Б |

19 |

|

Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством |

Т |

20 |

|

Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством |

ЛЧ |

21 |

|

Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными, с восстановлением на прежней работе |

ПВ |

22 |

|

Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству |

Г |

23 |

|

Прогулы (отсутствие на рабочем месте без уважительных причин в течение времени, установленного законодательством) |

ПР |

24 |

|

Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством |

НС |

25 |

|

Выходные дни (еженедельный отпуск) и нерабочие праздничные дни |

В |

26 |

|

Дополнительные выходные дни (оплачиваемые) |

ОВ |

27 |

|

Дополнительные выходные дни (без сохранения заработной платы) |

НВ |

28 |

|

Забастовка (при условиях и в порядке, предусмотренных законом) |

ЗБ |

29 |

|

Неявки по невыясненным причинам (до выяснения обстоятельств) |

НН |

30 |

|

Время простоя по вине работодателя |

РП |

31 |

|

Время простоя по причинам, не зависящим от работодателя и работника |

НП |

32 |

|

Время простоя по вине работника |

ВП |

33 |

|

Отстранение от работы (недопущение к работе) с оплатой (пособием) в соответствии с законодательством |

НО |

34 |

|

Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без начисления заработной платы |

НБ |

35 |

|

Время приостановки работы в случае задержки выплаты заработной платы |

НЗ |

36 |

Табель учета рабочего времени и расчета оплаты труда

Зарплата начисляется работнику исходя из количества отработанного им времени. Для его учета применяют форму № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форму № Т-13 «Табель учета рабочего времени».

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Общие понятия

Наниматель обязан строго соблюдать порядок и сроки выдачи заработной платы работникам, как говорится в статье ТК под номером 136. Кроме того, данная процедура должна быть грамотно оформлена, для чего составляется бухгалтерская документация.

Заработная плата — это определенная сумма, перечисляемая работодателем сотрудникам за выполнение ими определенного спектра обязанностей.

При этом ее величина напрямую зависит от действующих нормативно-правовых актов, в частности — установленного на данный момент в определенной местности МРОТа, и указывается в трудовом договоре.

Ведомости для выдачи заработной платы могут быть разных типов, они могут составляться в единственном экземпляре на всех трудящихся в организации или же напротив, быть самостоятельными документами, оформленными отдельно для всех подразделений.

Для составления данной бухгалтерской документации берутся различные показатели, в числе которых индивидуальные или общие расчетные ведомости трудящихся в штате, количество выпущенной продукции, отработанное фактически время и иные показатели.

Во избежание возникновения сложностей при заполнении расчетно-кассовой отчетности и прочих бухгалтерских документов, следует изучить применяемую в каждом конкретном случае терминологию:

Расчетно-кассовый орден (РКО) — документация строгой отчетности, оформляется при выдаче выплаты через кассу компании.

Ведомость формы Т-53 — в ней отражается сумма, которую сотрудник фактически получает.Платежная ведомость, оформляемая по форме Т-51, включает в себя полный механизм расчета выплат, в ней отражается вся сумма, включая налоговые и прочие необходимые отчисления.

Расчетно-платежная документация формы Т-49 включает все суммы, которые начислены и удерживаются на законных основаниях, а также графу, где отмечена сумма к фактической выдаче.

Данный бланк является сводным и может использоваться одновременно для начисления и выдачи выплат, соответственно, при использовании этого бланка необходимость в применении бланков форм Т-51 и Т-53 отпадает.

Грамотное и своевременное заполнение вышеперечисленных бланков позволит работодателю избежать проблем при проведении проверок.