Переоценка основных средств по новым правилам (с примерами)

Содержание:

- Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

- Дооценка и уценка основных средств: проводки

- Переоценка основных средств. Примеры дооценки и уценки

- Как провести переоценку основных средств в программе 1С:Бухгалтерия предприятия 8 редакции 3.0

- doocenka_osnovnyh_sredstv_provodki.jpg

- Как отразить при налогообложении переоценку основных средств

- Как считать средний показатель стоимости ОС

- Какие ОС переоценивают?

- Проводки по переоценке основных средств пример

- С какой целью переоцениваются фонды

- Проведение в 1с 8,3 переоценку Основных средств

Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

Несколько организаций(А, Б, В …) в одной базе, которые объединяются в новую организацию(Н) слиянием. Перевод в новую организацию должен быть без увольнения/приема, с сохранением данных для среднего заработка. 1С в почему-то не предоставила такой возможности. Есть обработка «Перевод к другому работодателю», но этим «документом не предполагается полноценное оформление переводов сотрудников в связи с реорганизацией (слиянием, присоединением, выделением, разделением, преобразованием) предприятия». На просторах интернета натолкнулся на идею что можно осуществлять перевод между организациями, являющимися филиалами и головной организацией. Четкого алгоритма действий тоже не нашел, поэтому пришлось экспериментировать. Чтобы облегчить другим работу, решил опубликовать алгоритм действий к которому я пришел.

Дооценка и уценка основных средств: проводки

Дооценка, т.е. повышение стоимости, всегда увеличивает размер добавочного капитала, аккумулируемого на сч. 83. Уценка, т.е. снижение цены, отражается на прочих затратах – сч. 91. Переоценка ОС, проводимая впервые, оформляется записями:

|

Операции |

Д/т |

К/т |

|

Отражена дооценка основных средств |

01 |

83 |

|

Увеличена сумма износа |

83 |

02 |

|

Снижение стоимости ОС при уценке |

91/2 |

01 |

|

Уменьшена сумма износа |

02 |

91/1 |

Следующие переоценки проводят, опираясь на зафиксированную ранее восстановительную стоимость ОС, увеличивая добавочный капитал при дооценке, или перенося сумму уценки на прочие затраты. Как правило, для имущества различного назначения (производственных фондов или объектов социальной инфраструктуры) на сч. 83 открывают разные субсчета.

Пример отражения дооценки основных средств: проводки

Допустим, итогом первой переоценки ОС в компании стала дооценка в сумме 20000 руб. Первоначальная стоимость ОС – 200000 руб., износ на момент переоценки – 50000 руб. В учете оценочные мероприятия отражаются такими проводками:

|

Операции |

Д/т |

К/т |

Сумма |

|

Отражена сумма дооценки основных средств |

01 |

83 |

20000 |

|

Доначислена амортизация по формуле с учетом степени износа (50000/200000 х (200000+20000) – 50000) |

83 |

02 |

5000 |

Если при следующей переоценке в итоге будет зафиксирована уценка, то необходимо корректировать сумму добавочного капитала – в пределах предыдущего повышения стоимости, если сумма уценки ее не превысит. Если же уценка превышает прошлое увеличение цены, то разница относится на прочие расходы. Проиллюстрируем данную ситуацию, продолжив пример.

Отражение уценки после проведенной дооценки

Допустим, что на следующий год итогом переоценки стала уценка ОС в сумме 50000 руб. На дату переоценки восстановительная стоимость ОС составила 220000 руб., износ – 100000 руб. Бухгалтер отразит уценку следующим образом:

|

Операции |

Д/т |

К/т |

Сумма |

|

Стоимость ОС уменьшена на размер предыдущей дооценки |

83 |

01 |

20 000 |

|

Соответственно уменьшена амортизация на сумму предыдущего доначисления |

02 |

83 |

5000 |

|

Отражена уценка объекта (50 000 – 20 000) |

91/2 |

01 |

30 000 |

|

Учтена сумма превышения уценки в изменении амортизации (100000 – (100 000/220 000 х (220 000 – 50 000) – 5000) |

02 |

91/1 |

17 727 |

Детализируем расчет суммы корректируемого износа:

100 000 / 220 000 х (220 000 – 50 000) = 77 273 руб.

Разница между начисленной и пересчитанной амортизацией – 22 727 руб. (100 000 – 77 273), а с учетом уменьшенной за счет добавочного капитала – 17 727 руб. (22 727 – 5000).

Пример расчета стоимости ОС при первоначальной уценке и последующей дооценке

В первый год произведена уценка ОС в общей сумме – 60 000 руб. Первоначальная стоимость ОС – 300 000 руб., износ – 100 000 руб. Проводки по уценке:

|

Операции |

Д/т |

К/т |

Сумма |

|

Стоимость ОС уменьшена |

91/2 |

01 |

60 000 |

|

Уменьшена амортизация (100 000 – (100 000 / 300 000 х (300 000 – 60 000)) |

02 |

91/1 |

20 000 |

На следующий год по ОС произвели дооценку в размере 80 000 руб. при восстановительной стоимости объектов 240000 руб. и начисленном износе 120000 руб. По произведенной дооценке основных средств проводки следующие:

|

Операции |

Д/т |

К/т |

Сумма |

|

Стоимость ОС увеличена на размер предыдущей уценки |

01 |

91/1 |

60 000 |

|

Увеличена амортизация на размер произведенной ранее уценки |

91/2 |

02 |

20 000 |

|

Учтено превышение суммы дооценки над размером уценки прошлого года (80 000 – 60 000) |

01 |

83 |

20 000 |

|

Отражено превышение суммы дооценки над уценкой (120 000/240 000 х (240 000 + 80 000) – 120 000 – 20 000) |

83 |

02 |

20 000 |

Если ликвидируется объект, по которому имеется добавочный капитал, то его сумма переносится в состав нераспределенной прибыли компании (Д/т 83 К/т 84).

Переоценка основных средств. Примеры дооценки и уценки

Пример переоценки объекта основных фондов (дооценка):

Основное средство первоначальной стоимостью 20000 рублей. По нему начислена амортизация 4000 рублей.

В результате анализа рынка была выявлена текущая среднерыночная цена на данное ОС, которая составила 25000 рублей. То есть стоимость увеличилась на 5000 рублей.

Проведем пересчет амортизации:

Степень износа = 4000*100% / 20000 = 20%.

А = 25000 * 20% / 100% = 5000 рублей. То есть стоимость амортизации увеличилась на 1000.

Проводки при дооценки основных средств:

| Сумма | Дебет | Кредит | Название операции |

| 5000 | 01 | 83 | Дооценка ОС |

| 1000 | 83 | 02 | Дооценка начисленной амортизации |

Пример переоценки основных средств (уценка): (нажмите для раскрытия)Основное средство первоначальной стоимостью 20 000.

Сумма начисленной амортизации 4000.

Среднерыночная стоимость на аналогичные ОС 16000 (уменьшилась на 4000 рублей).

Степень износа = 4000*100% / 20000 = 20%.

Амортизация в результате переоценки: 16000 * 20% / 100% = 3200 (уменьшилась на 800).

Проводки при уценки основных средств:

| Сумма | Дебет | Кредит | Название операции |

| 4000 | 91/2 | 01 | Уценка ОС |

| 800 | 02 | 91/1 | Уценка начисленной амортизации |

В конце темы хочу отметить, что все изменения, возникшие в результате переоценки основных фондов, нужно вносить в инвентарную карточку объекта.

Продолжаем изучать тему основных средств, в следующей статье разберем, что такое инвентаризация основных средств и консервация основных средств.

| Скачивайте образцы форм для учета основных средств на предприятии: Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средств Форма ОС-3. Акт о приеме-сдаче ОС после ремонта Форма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки) |

Как провести переоценку основных средств в программе 1С:Бухгалтерия предприятия 8 редакции 3.0

Работая в программе 1С:Бухгалтерия предприятия ред. 3.0, можно столкнуться с проблемой, как правильно проводить переоценку имеющихся основных средств организации. В данной статье мы разберёмся, как решить данную проблему.

Но сначала разберёмся в базовых терминах. Под ОС понимают объекты, длительно использующиеся организацией в процессе производства либо в управленческих целях. К ним могут относиться, например, здания и сооружения, машины и оборудование, хозяйственный инвентарь и т. д.

Что касается переоценки, то под ней подразумевается приведение первоначальной стоимости ОС к рыночному уровню, в результате чего активы могут быть дооценены или уценены и учитываться по новой восстановленной стоимости.

Теперь рассмотрим варианты дооценки и уценки в 1С:Бухгалтерия предприятия ред. 3.0.

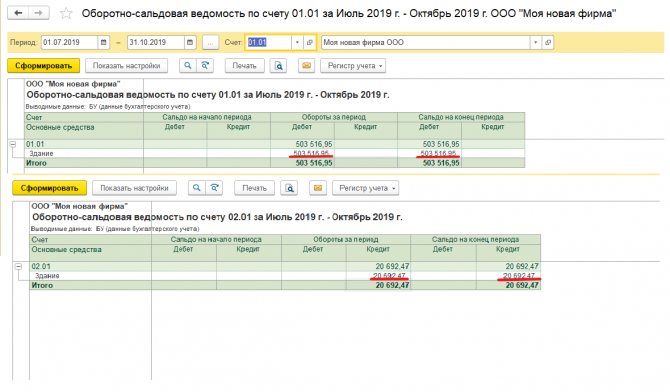

Чтобы узнать первоначальную стоимость ОС и сумму амортизации на дату переоценивания, рекомендовано использовать отчёт «ОСВ по счёту» по 01.01 и 02.01 (рис. 1).

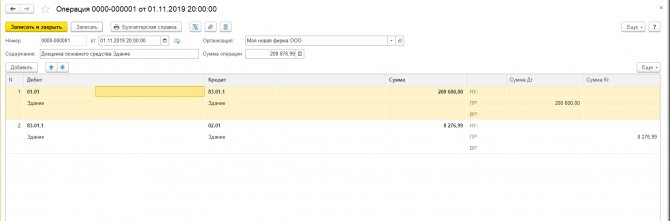

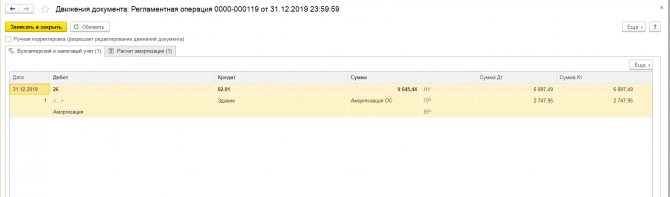

Провести переоценку необходимо через «Операции» – «Операции, введённые вручную» – «Создать» – «Операция». В шапке документа указывается дата и содержание проводимого документа.

Первым действием будет изменение первоначальной стоимости ОС.

Если речь идёт об уценке, мы должны сделать проводку: Дт 91.02 (с указанием аналитики: статья прочих доходов и расходов с видом «Переоценка внеоборотных активов» со снятым флажком «Принимается к налоговому учёту» и объект переоценки), Кт 01.01, т. е. счёт, на котором учитывается основное средство и также объект переоценки. В колонках «Сумма», «Сумма Дт и Кт» (по строке «ВР») указывается сумма уценки (рис. 1).

При дооценке даётся проводка Дт 01.01 Кт 83.01.1 («Прирост стоимости основных средств») с той же аналитикой объекта. В графе «Сумма» проставляется сумма дооценки. Нужно заметить, что в обеих операциях результаты учитываются только в бухгалтерском учёте (БУ), поэтому будут образованы разницы, в этом случае постоянная (рис. 2).

Следующей операцией мы должны изменить начисленную амортизацию по объекту.

При переоценке амортизации (уценке) требуется сделать запись Дт 02.01 Кт 91.01 с той же аналитикой, как и в первой проводке, а в поле «Сумма» указать сумму корректировки накопленной амортизации объекта. Также суммы по налоговому учёту (НУ) необходимо отразить по строке временных разниц.

При дооценке следует оформить проводку Дт 83.01.1 Кт 02.01 с указанием объекта переоценки. В графе «Сумма» указать корректировку накопленной амортизации, а в НУ по кредиту указать сумму в «ПР».

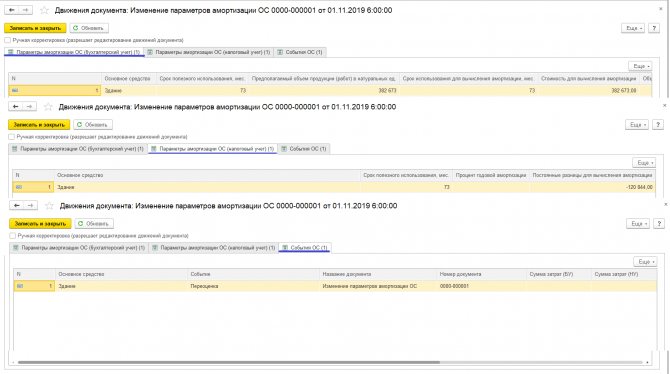

Для того чтобы в будущем амортизация по объекту считалась с учётом переоценки ОС, нам необходимо создать документ «Изменение параметров амортизации ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС» – «Создать»). В графах «Срок для аморт. (БУ)», «Срок использ. (НУ)» указывается срок полезного использования (СПИ), который при переоценке не меняется. А реквизит «Стоимость для вычисления аморт. (БУ)» заполняется новой стоимостью для вычисления амортизации с учётом переоценки. В поле «Амортизация (ПР)» сумма при уценке будет со знаком минус, а при дооценке со знаком плюс.

После заполнения документа провести его, он проводок формировать не будет. Соответствующие записи отражаются в регистрах, как видно на следующих рисунках.

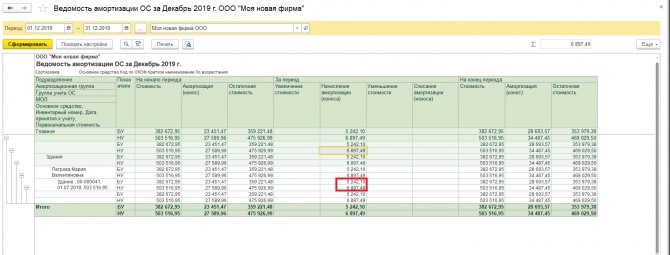

Начисленную амортизацию и остаточную стоимость до и после переоценки можно посмотреть в отчёте «Ведомость амортизации ОС». Также проанализировать сумму переоценки ОС можно в отчёте «Анализ счёта» по счёту 91.02.

Результатом всех внесённых изменений является регламентная операция «Амортизация и износ ОС» в «Закрытии месяца» в разделе «Операции», где необходимо выбрать «Показать проводки» и посмотреть результат переоценки. Со следующего месяца после изменения стоимости сумма ежемесячной амортизации также изменится. При дооценке в закрытии месяца при выполнении операции «Расчёт налога на прибыль» будет формироваться проводка в виде постоянного налогового обязательства, так как есть постоянные разницы.

Таким образом, в результате переоценки возрастает стоимость амортизационных отчислений, которые могут быть направлены на капитальные вложения, частичное восстановление основных средств.

Рассмотрев возможности переоценки в программе, можно сказать, что для её реализации требуется создание двух документов. При правильном и последовательном проведении основное средство будет переоценено после закрытия месяца.

Если у вас остались вопросы по этой или какой-либо другой теме, вы можете обратиться на нашу Линию консультаций 1С. С радостью вам поможем. Первая консультация совершенно бесплатно!

doocenka_osnovnyh_sredstv_provodki.jpg

Похожие публикации

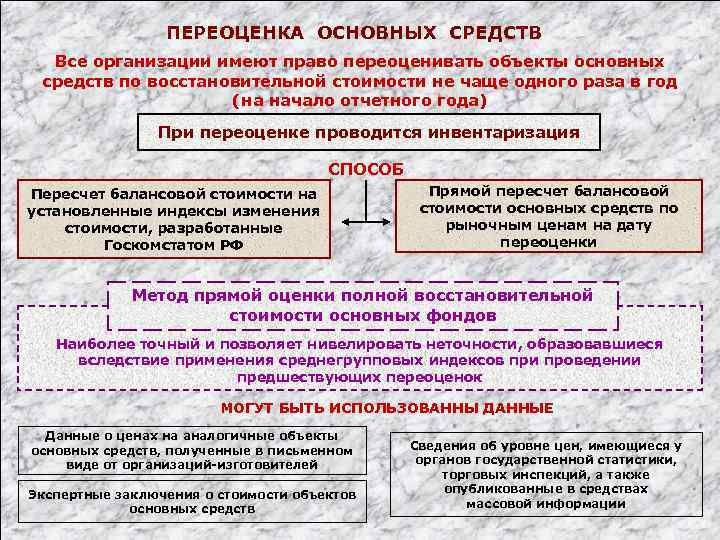

Стоимость имущества имеет тенденцию изменяться в зависимости от различных факторов, например, при достройке или частичной ликвидации, а также переоценке, проводимой обычно по инициативе компании для уточнения цены имущества при изменении состояния рынка. Дооценка или уценка объектов ОС (основных средств) являются результатом пересмотра первоначальной или восстановительной цены объекта на определенный момент времени.

Проведение переоценки ОС регулирует ПБУ 6/01. Осуществляется она для актуализации текущей рыночной цены объекта, т.е. цены, которую компании необходимо уплатить при покупке подобного имущества в текущем временном промежутке. Проводят переоценку не чаще одного раза в год. Подвергается пересмотру стоимость категории однородных объектов. После проведения одной переоценки обязанностью фирмы становится ее последующее ежегодное осуществление. Одновременно со стоимостью ОС (первоначальной/восстановительной) переоценивается и износ (п. 15 ПБУ 6/01).

Для определения изменения размера амортизации, необходимо подсчитать ее на дату осуществления переоценки (определяется отношением суммы начисленной амортизации к первоначальной стоимости имущества), а затем умножить ее на сумму пересмотренной стоимости ОС.

Разберемся, как отражается изменение стоимости ОС после переоценки в бухучете фирмы.

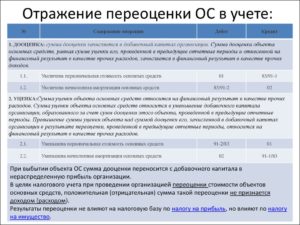

Как отразить при налогообложении переоценку основных средств

Порядок отражения в налоговом учете результатов от переоценки основного средства зависит от системы налогообложения, которую применяет организация.

ОСНО: налог на прибыль

В налоговом учете результаты от переоценки основных средств не учитываются (абз. 6 п. 1 ст. 257 НК РФ). В связи с этим если до переоценки ежемесячные суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадали, то после ее проведения они будут отличаться.

Если основное средство было дооценено, то в бухучете ежемесячная сумма амортизационных отчислений будет больше, чем в налоговом учете. В этом случае в бухучете отразите постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянные налоговые обязательства (активы)» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– учтено постоянное налоговое обязательство с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

Если основное средство было уценено, то в бухучете ежемесячная сумма амортизационных отчислений будет меньше, чем в налоговом учете. В этом случае в бухучете отразите постоянный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые обязательства (активы)»

– учтен постоянный налоговый актив с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

Такой порядок следует из пункта 7 ПБУ 18/02.

ОСНО: налог на имущество

Результаты переоценки основных средств учтите при расчете налога на имущество. Связано это с тем, что налоговая база по налогу на имущество определяется как остаточная стоимость основного средства, сформированная по данным бухучета (п. 1 ст. 375 НК РФ). То есть с учетом его переоценок.

Ситуация: с какого момента нужно увеличить (уменьшить) остаточную стоимость основного средства после его переоценки для расчета налога на имущество

Результаты переоценки учитывайте при расчете налога (среднегодовой стоимости имущества) отчетного года, в котором она была проведена (п. 4 ст. 376 НК РФ).

Это связано с тем, что остаточную стоимость основного средства для расчета налога на имущество нужно определять по правилам бухучета (п. 1 ст. 375 НК РФ). В бухучете стоимость основного средства переоценивается по состоянию на 31 декабря отчетного года (п. 15 ПБУ 6/01, п. 43 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н)..

До 1 января 2011 года переоценка производилась на начало отчетного года. Новый порядок опубликован 28 марта 2011 года и распространяет свое действие с 1 января 2011 года (письмо Минфина России от 14 июня 2011 г. № 07-02-06/106). Каких-либо переходных положений в связи с внесением изменений в порядок переоценки основных средств в законодательстве не было предусмотрено. Поэтому при расчете налога на имущество за 2011 год нужно учесть результаты переоценки основных средств, проведенной по состоянию на 1 января и на 31 декабря 2011 года. При этом налоговую базу по налогу на имущество за предыдущие годы пересчитывать не нужно.

Аналогичные выводы содержит письмо Минфина России от 25 октября 2011 г. № 03-05-05-01/84.

УСН

На расчет налоговой базы организаций на упрощенке результаты переоценки основных средств не влияют. Объясняется это тем, что суммы дооценки (уценки) стоимости основных средств не включены в состав доходов (расходов), учитываемых для целей налогообложения (ст. 346.15 и 346.16 НК РФ). Аналогичная точка зрения отражена в пункте 1 письма Минфина России от 20 января 2006 г. № 03-11-04/2/9.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому суммы дооценки (уценки) стоимости основных средств на расчет налоговой базы не влияют.

ОСНО и ЕНВД

Основное средство может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае для целей расчета налога на имущество остаточную стоимость основного средства с учетом его переоценок нужно распределить (п. 7 ст. 346.26 НК РФ). Стоимость основного средства, используемого в одном виде деятельности организации, распределять не нужно.

Сергей Разгулин, действительный государственный советник РФ 3-го класса

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого)

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Источник

Какие ОС переоценивают?

Из приведенного нами определения термина «переоценка» следует, что ее проводят в отношении тех объектов ОС, у которыхостаточная стоимость существенноотличается отсправедливой.

Остаточную стоимостьдля сравнения вы без труда найдете в бухгалтерской первичке.Справедливойжестоимостьюсчитают сумму, по которой можно продать актив (в нашем случае — объект ОС) при обычных условиях на определенную дату (п. 4 П(С)БУ 19)*.

*П(С)БУ 19определяет также, какая стоимость (рыночная или восстановительная) считается справедливой для различных видов ОС.

Обратите внимание! Одного только факта отличия остаточной от справедливой стоимости для проведения переоценки мало. Нужно, чтобы такое отличие было существенным, т

е. превышало некий порог существенности. Откуда его берут?

НиП(С)БУ 7, ниМетодрекомендации № 561конкретную величину порога существенности для переоценки не устанавливают. Единственное,абзац второй п. 34 Методрекомендаций № 561предлагает в качестве порога существенности для проведения переоценки или уменьшения полезности объектов ОС принимать величину, равную1 % чистой прибыли (убытка)предприятия, или10 % отклонения остаточной стоимости объекта ОС от его справедливой стоимости. На величину до 10 % справедливой стоимости актива советует ориентироваться ип.п. 2.20.1 Методрекомендаций № 635. Правда, все это не более чем рекомендации, а следовать им или нет, предприятие решает самостоятельно.

Выбранный предприятием критерий существенности фиксируют в приказе об учетной политике (п. 2.1 Методрекомендаций № 635)

При этом предприятие может установить один критерий для всех ОС, числящихся у него на балансе, а может «подарить» отдельный критерий каждой группе ОС.

Итак, обнаружив у себя «недооцененный» объект с существенной «нехваткой» остаточной стоимости, вы можете провести его переоценку. Но самое неприятное, что на эту же дату вам придетсяпереоценить все другие объекты той группы*, к которой относится ОС(п. 16 П(С)БУ 7). Причем вы «обречены» на переоценку всех объектов ОС этой группынезависимоот того, насколько их остаточная стоимость отличается от справедливой.

* Группой ОС считается совокупность объектов ОС, однотипных по техническим характеристикам, назначению и условиям использования (п. 34 Методрекомендаций № 561).

Проводки по переоценке основных средств пример

Документ 01 83 Отражение стоимости дооценки (110 000-100 000=10 000) 10 000 Бухгалтерская справка 83 02 Отражение пересчета амортизации (27 500 — 250 000 = 2 500) 2 500 Бухгалтерская справка Пример уценки основных средств с проводками Основное средство стоимостью 200 000 руб. и накопленной амортизацией 50 000 руб. было переоценено в соответствии с рыночной стоимостью аналогичных объектов. Новая стоимость определена в размере 160 000 руб. При снижении стоимости ОС получаем уценку:

- Определяем степень износа: 200 000 руб./50 000 руб.= 25%;

- Рассчитываем новую сумму амортизации: 160 000 руб. * 25% = 40 000 руб.

Проводки по уценке ОС в бухучете: Дт Кт Описание операции Сумма, руб.

С какой целью переоцениваются фонды

Для начала разберёмся в принципах переоценки основных активов предприятий и организаций.

Суть

Приведём простой пример. Допустим, некая компания купила новый станок, стоимостью 50 000 рублей. Спустя 1.5 года, стоимость данного оборудования с учётом амортизации составила 43 000 рублей. Однако производитель рассматриваемого станка выпустил на рынок новую модель с аналогичными функциями и меньшей стоимостью. Если применить к данной модификации 1.5-годичный износ, цена составит 30 000 рублей. Это означает, что предприятие не сможет продать числящееся на его балансе оборудование за 43 000 руб. Это указывает на то, что требуется переоценить основные средства.

Отсюда следует, что переоценка фондов — это уточнение цены стоимости активов с учётом реальной рыночной стоимости.

Обязательно ли проводить данное мероприятие?

Чтобы ответить на этот вопрос, нужно обратиться к положениям по бухгалтерскому учёту 6/01, утверждённым приказом Минфина № 26н. В пункте 15 данного ПБУ указано, что организация может переоценивать собственные фонды не чаще одного раза за календарный год. Формулировка «может» подразумевает, что процедура переоценки является правом, но не обязанностью предприятий.

Если организация проводит переоценку своих основных фондов, нужно руководствоваться положениями ст. — Налогового Кодекса. Этими документами устанавливается следующий порядок и условия переоценки амортизируемого имущества:

- Если процедура проводилась хотя бы 1 раз, это становится обязанностью, и переоценка выполняется регулярно, минимум с годовым интервалом;

- Итоги отображаются документально на конец отчётного периода;

- Переоцениваемые объекты обязательно должны являться собственностью предприятия;

- Порядок проведения мероприятия утверждается внутренним регламентом организации;

- Для проведения процедуры издаётся соответствующее распоряжение и составляется перечень объектов.

Способы проведения переоценки

На сегодняшний день, для переоценки основных средств используются две методики:

- Прямая — суть заключается в том, что стоимость пересчитывается с учётом реальных рыночных цен. В качестве основания могут использоваться документы завода-изготовителя, заключения экспертов, данные Госстата и сведения, опубликованные в открытых источниках.

- Индексная — строится на колебаниях рыночных цен за минувший год. Раньше такие индексы устанавливались Госкомстатом РФ, но с 2001 года ситуация изменилась. Теперь организации проводят индексацию самостоятельно, используя данные об инфляции в отдельно взятом регионе.

Переоценка основных средств

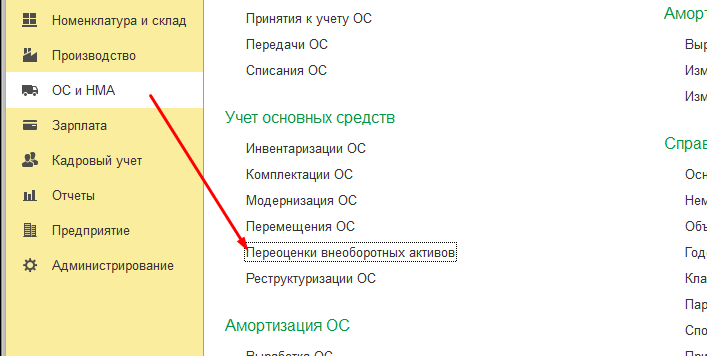

Проведение в 1с 8,3 переоценку Основных средств

Мы АО, в августе 2021г. провели переоценку ОС (машины и оборудования) в сторону уменьшения. В прошлые периоды были созданы резервы по ОС (сооружения) т.е. по др. группе ОС. Как провести переоценку в 1с на оборудование , учитывая накопленную амортизацию и как быть с резервами? Покажите на примере

ответ:

Цимбалюк Стелла —

Переоценка ОС проводится документом «Переоценка внеоборотных активов».

Переоценку можно выполнить с использованием двух методов: «Списание амортизации при переоценке» или «Пропорциональная переоценка накопленной амортизации».

При выборе «Списание амортизации при переоценке» сначала происходит списание суммы накопленной амортизации на счет учета ОС, и уже после отражается переоценка стоимости объекта по справедливой стоимости.

При методе «Пропорциональная переоценка накопленной амортизации» происходит пропорциональное изменение как текущей стоимости ОС, так и накопленной суммы амортизации.

В табличной части документа заполняется список объектов переоценки и по кнопке «Заполнить» — для списка ОС заполняются данные. Переоцененная стоимость вносится вручную в графу «Переоцененная стоимость (БУ)».

Если переоцененная стоимость больше остаточной (т. е. происходит дооценка объекта) — при проведении документа сформируются проводки по созданию резерва переоценки на счетах учета капитала на всю сумму дооценки.

Если ранее проводилась уценка объекта, то сначала реверсируется убыток от переоценки, и только потом разница учтется при формировании резерва на счетах учета капитала.

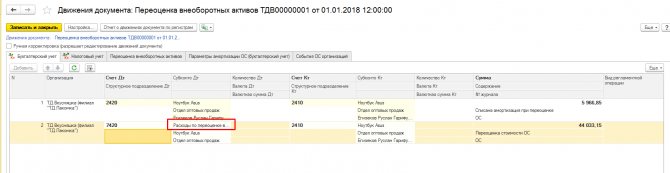

В вашем случае изначально была проведена переоценка ОС (машин и оборудования) в сторону уменьшения, т.е. уценка ОС. Например, по данному ОС остаточная стоимость составила 79 033,15 тг., сумма накопленной амортизации 5 966,85 тг., переоцененная стоимость 35 000 тг.

В результате произошла уценка ОС. Расходы по переоценке внеоборотных активов составили 44 033,15тг. (79 033,15-35 000 тг.). Был выбран метод переоценки «Списание амортизации при переоценке», в результате чего происходит списание суммы накопленной амортизации на счет учета ОС. При этом сформировались следующие проводки:

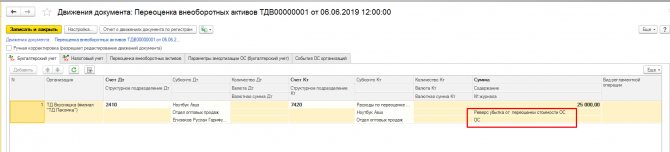

Если необходимо будет в дальнейшем увеличить стоимость данного ОС, необходимо учитывать, что ранее проводилась уценка объекта, поэтому сначала реверсируется убыток от переоценки, и только потом разница учтется при формировании резерва на счетах учета капитала.

Например, остаточная стоимость составила 35 000 тг., переоцененная стоимость 60 000 тг.

Реверсировался убыток от переоценки стоимости ОС на сумму 25 000 тг. (60 000-35 000тг.)

Касательно резервов по ОС (сооружениям):

Для того чтобы списать резерв по переоценке основных средств со счетов капитала 5420 «Резерв на переоценку основных средств» на счет итогового дохода убытка 5510 «Нераспределенная прибыль непокрытый убыток отчетного года» в документе «Закрытие месяца» выполняется регламентная операция «Списание резерва по переоценке ОС».

Сумма списания резерва определяется пропорционально амортизации за месяц к остаточной стоимости на начало месяца.

Списание резерва по переоценке также происходит автоматически в полном объеме в момент оформления документов Реструктуризация ОС, Передача ОС или Списание ОС.

Например, при реализации ОС, которое было ранее переоценено, закрывается резерв переоценки, что можно просмотреть в движении документа.