Отчетный период 34 в бухгалтерской отчетности: это какой квартал

Содержание:

- Ключевое значение

- Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

- УСН: Налоговый период — Справка

- Налоговый период в декларации по УСН

- Для чего именно и где нужны коды налоговых периодов?

- РСВ: какие коды указать, чтобы отчет приняли

- В чем разница между налоговым и отчетным периодами

- Что это такое

- Значения

- Налог на прибыль Объект налогообложения

- Если налоговый период – календарный год (п. 2 и 3 ст. 55 НК РФ в новой редакции)

- Кодирование данных в 6-НДФЛ

- Плательщики налога

- Налог на прибыль Расчет

- Выводы (+ видео)

Ключевое значение

Чтобы обозначить определённый временной интервал, в течение которого действует налоговая отчётность, используется особая кодификация. Этот код выступает в качестве 2-хзначного числа, к примеру, это может быть налоговый период код 34, 22 или какой-то другой.

Представленная кодификация удобно группирует отчёты по времени их создания. К примеру, данный код предоставляет возможность максимально быстро установить промежуток времени, в течение которого плательщик рассчитал и перечислил в бюджет налог.

Для всех типов и кодов налоговой отчётности разработан порядок кодификации. Подробно рассмотрим, как определить налоговый период кода 34 и других шифров.

Группы и статус плательщика не играют никакой роли при определении кода. Другими словами, налоговая служба в 2020 году утверждает коды персонально для каждой формы либо бланка отчёта, при этом величина взносов, налогов и тип плательщика на это не влияет. Эта кодировка используется организациями и индивидуальными предпринимателями, а также обычными гражданами и частными практиками.

Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2020–2021 годах.

Проверьте, правильно ли вы определили налоговый период для вашего случая, с помощью разъяснений экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

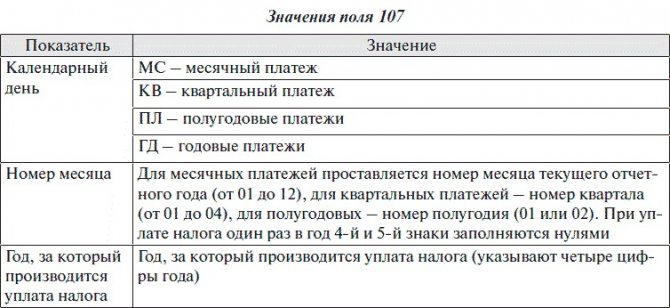

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

Ообращаем ваше внимание, что при платежах таможне поле 107 заполняется совсем иначе. Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс

Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям

Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям.

УСН: Налоговый период — Справка

- налогоплательщики самостоятельно определяют налоговую базу;

- исчисляют налог за отчетный период;

- осуществляют авансовые платежи по налогу (не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом) по месту нахождения организации (месту жительства индивидуального предпринимателя);

- Отчетность за отчетные периоды отменена с 1 января 2011 года

Федеральным законом №229-ФЗ от 27 июля 2010 года.

- налогоплательщики исчисляют итоговый налог за год;

- подают налоговую Декларацию (организации — не позднее 31 марта; индивидуальные предприниматели — не позднее 30 апреля года следующего за истекшим налоговым периодом) при этом указывают следующие Коды налоговых периодов:

-

34

— Календарный год -

50

— Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя), при переходе на иной режим налогообложения

-

34

- осуществляют итоговый платеж налога с учетом авансовых платежей (не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период);

- представляют и заверяют в налоговом органе Книгу учёта Доходов и Расходов (КуДиР), которую в соответствии с требованиями Налогового учёта налогоплательщики обязаны вести в течении налогового периода (не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период).

Налоговый период в декларации по УСН

Код 96 фиксируется при прекращении деятельности, подпадающей под УСН. Он ставится, например, в ситуации, если налогоплательщик совмещает 2 режима (ОСНО и УСН) и закрывает вид деятельности, подпадающий под спецрежим. Декларация с кодом 96 подается в инспекцию до 25 числа месяца, следующего за месяцем прекращения вида деятельности по УСН.

- Если упрощенец переходит на другую систему налогообложения по собственной инициативе, то декларация подается в обычном режиме (до 31 марта предприятиями или 30 апреля предпринимателями), но уже не с кодом 34, а с кодом 95.

- Если налогоплательщик утратил право применять спецрежим, то форму с кодом 95 следует подать не позднее 25 числа месяца, следующего за кварталом, в котором данное право было утеряно.

Для чего именно и где нужны коды налоговых периодов?

Цифровые обозначения данной группы созданы только для использования их в отчётностях по налоговому периоду. Что означает их наличие?

- Своевременное внесение денежных средств в бюджет для оплаты.

- Начисление штрафных санкций в соответствии с требованиями, если это необходимо.

- Контроль за тем, чтобы налоги вносились в казну вовремя.

- Идентификация периода, когда в документ вносятся важные правки.

- Идентификация периода, в который сдаются декларации. И за который определяются с налоговой базой, производят расчёт самих взносов.

Для идентификации коды используют не только налогоплательщики, но и налоговые органы. Факт правильного расчёта налога помогают установить только эти коды, даже если законодательство претерпело некоторые изменения. То есть, надо учитывать время ещё до того, как в силу вступили соответствующие поправки.

Дополнительные правила

Код 04 используется в том случае, если документ даётся в электронной форме, по телекоммуникационным каналам связи. 01 – обозначение для бумажных форм, отправляемых обычной почтой.

Существует 39 дополнительных кодов для того, чтобы указать имущество, работы и услуги, полученные в рамках благотворительности. Эти же коды важны в случае с целевыми поступлениями и финансированием. Например, 010 обозначает гранты, которые были получены организацией. 070 – используемое обозначение, когда поступают средства на формирование фондов для поддержки научно-технической, инновационной деятельности.

Если декларацию заполняют образовательные организации, работающие с , то они должны так же отчитаться о целевом использовании средств. В декларации по налогу на прибыль обычного вида эту функцию выполняет лист 07. Если в прошлом году приходят средства для целевого финансирования, документы по использованию средств включают в общую годовую отчётность по упрощённой системе. Но в документ можно не включать субсидии в адрес автономных предприятий.

Если налогоплательщик ведёт раздельный учёт имущества, то он сам определяет порядок, в котором ведётся документация. Можно предусмотреть несколько разновидностей основных средств: льготные, облагаемые, либо не подлежащие налогообложению. То же самое касается амортизации. Для этого процесса так же используют коды, обозначающие периоды. Они остаются стандартными, как и в обычной ситуации.

Государство имеет право взимать дополнительные , если декларации и любые другие виды отчётности не предусмотрены в срок. Минимальные размеры штрафа – 5 процентов от неуплаченной вовремя суммы из декларации. Максимальный размер иногда доходит до 30 процентов. Точные цифры определяют в зависимости от сведений, которые имеются в самой декларации.

Главное – не забыть ни об одном виде налога, который используется в той или иной системе. И указать информацию отдельно по каждому из них. Это касается не только стандартных, но и авансовых платежей, по которым установлено отдельное наказание в случае задержек и просрочек. Минимальный штраф тот же – 5 процентов за полный или неполный месяц, со дня, когда документы должны были быть представлены.

Другие налоговые хитрости:

-

33 глава НК РФ определяет, в каком порядке рассчитывается, взимается торговый сбор. В настоящее время он действует только на территории Москвы. В местном Законе дают определения не только ставкам. Там…

-

Как ИП и ООО перейти на УСН Одним из важных стимулирующих факторов развития малого бизнеса в России является упрощенная система налогообложения (УСН). Она создана для того чтобы обеспечить дополнительное конкурентное…

Часть информации на титульном листе декларации по налогу на прибыль указывается в закодированном виде. Это и период, за который составлена декларация, и «номер» ИФНС, в которую подается декларация, и некоторые сведения о самом налогоплательщике.

РСВ: какие коды указать, чтобы отчет приняли

Первая часть разъяснений касается крестьянско-фермерских хозяйств (КФХ). Авторы письма напоминают, что для целей уплаты страховых взносов главы КФХ приравниваются к индивидуальным предпринимателям. Они уплачивают страховые взносы в фиксированном размере за себя и за каждого члена КФХ независимо от суммы полученного дохода (ст. 430 НК РФ), а также представляют расчет по взносам.

Если у главы КФХ (как с членами КФХ, так и без таковых) нет наемных работников, то он представляет расчет по страховым взносам до 30 января календарного года, следующего за истекшим. На титульном листе РСВ в поле «По месту нахождения (учета) (код)» указывается код места представления отчетности «124». При этом заполняется раздел 2 и приложение 1 к разделу 2 (с идентификацией физических лиц) — на членов КФХ, включая главу.

Если глава КФХ имеет наемных работников и производит им выплаты, расчет по взносам представляется в сроки, установленные для плательщиков-работодателей. То есть не позднее 30-го числа месяца, следующего за расчетным (отчетным периодом). В таком случае РСВ заполняется следующим образом:

- в расчете за отчетные периоды (I квартал, полугодие, девять месяцев) указывается код места представления «120». При этом заполняется раздел 1 с приложениями и раздел 3 на наемных работников.

- в годовом расчете указывается код места представления «124». При этом заполняется раздел 1 с приложениями, раздел 3 на наемных работников, а также раздел 2 и приложение 1 к разделу 2 (с идентификацией физических лиц) — на членов КФХ, включая главу.

В этом же письме специалисты ФНС сообщили, какие коды расчетного (отчетного) периода и коды места представления расчета указать в РСВ, если глава КФХ в течении отчетного (расчетного) периода прекратил деятельность в качестве ИП. По словам авторов письма, такая ситуация действующим порядком заполнения расчета не учтена. В связи с этим до тех пор, пока не будут внесены соответствующие изменения в порядок, на титульном листе можно указывать следующие значения.

Для показателя «Расчетный (отчетный) период (код)»:

- 83 – I квартал при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 84 – полугодие при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 85 – 9 месяцев при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 86 – год при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства).

Для показателя «По месту нахождения (учета) (код)»:

240 – по месту нахождения юридического лица – (главы) крестьянского (фермерского) хозяйства.

В чем разница между налоговым и отчетным периодами

В соответствии с пунктом 1 статьи НК РФ налоговый период может состоять из одного или нескольких отчетных. Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая «неокончательная» база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

СПРАВКА

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть (ст. НК РФ).

Подать заявление о зачете или возврате налогов (взносов) через интернет Подать бесплатно

Что это такое

Платежным поручением считается особый тип распорядительной документации, основываясь на которой, Сберегательный банк или иное кредитное учреждение переводит денежные средства с расчётного счёта клиента по заданным реквизитам. Отчетные бумаги заполняет бухгалтер компании или сотрудник СБ РФ.

Финансовая организация принимает поручения двух видов:

- Бумажный. Документ создается в формате Word, затем печатается на листе формата А4;

- Электронный. Подобный экземпляр распорядительной бумаги создают на дистанционных интернет-ресурсах, например, в Сбербанк Бизнес Онлайн.

Поручения бывают одноразовые или носят регулярный характер. В первом варианте платежка после проведения транзакции считается недействительной. Во втором – проводится постоянное перечисление средств с депозита клиента через определенный временной промежуток.

В платежном поручении обязательной для заполнения является поле 107. Также необходимо указать расчётный период, за который идет перечисление страховых взносов или погашение долга перед ИФНС.

Значения

Как было сказано, проставлять правильные коды при заполнении декларации по УСН за 2016 год – очень важно. Собственно, основная их часть присутствует сразу на первом листе:

Что касается кода налогового органа (первые две цифры – код вашего региона, а вторые две – номер налогового органа), то его берут из свидетельства о государственной регистрации фирмы (ИП)

Этот вопрос можно уточнить с помощью сервисов официального сайта налоговой службы России – www.nalog.ru

Что касается кода налогового органа (первые две цифры – код вашего региона, а вторые две – номер налогового органа), то его берут из свидетельства о государственной регистрации фирмы (ИП). Этот вопрос можно уточнить с помощью сервисов официального сайта налоговой службы России – www.nalog.ru.

Разобраться с тем, какой код в налоговой декларации УСН проставлять в том или ином случае, вам помогут нижеследующие таблицы.

Налоговый период

Вдогонку заметим, что на основании ст. 346.23 НК РФ декларацию по УСН сдают только по итогам налогового периода. Он составляет календарный год (п. 1 ст. 346.19 НК РФ). А для отчетных периодов ничего делать не нужно. Поэтому в подавляющем большинстве случаев упрощенцы проставляют в декларации УСН код налогового периода – 34.

Место подачи

Как видно, для упрощенцев – компаний заполнение довольное простое. Просто вписать в декларацию УСН код по месту нахождения – 210. Он же – код декларации УСН по месту нахождения и учета.

На основании места жительства ИП, места нахождения фирмы на УСН указывают и код территории – ОКТМО. О нем еще будет сказано далее.

Порядок подачи

| Код способа подачи | Расшифровка |

| 01 | На бумаге (почтой) |

| 02 | На бумаге (лично) |

| 03 | На бумаге + на съемном носителе (лично) |

| 04 | По ТКС с электронной подписью |

| 05 | Другое |

| 08 | На бумаге + на съемном носителе (почтой) |

| 09 | На бумаге с штрих-кодом (лично) |

| 10 | На бумаге с штрих-кодом (почтой) |

Благотворительность, целевые средства

Есть еще ряд специфических кодов. Они расскажут налоговикам о том, что имущество, деньги, работы, услуги упрощенец получил в рамках:

- благотворительной деятельности;

- целевых поступлений;

- целевого финансирования.

Данные коды нужны узкому кругу упрощенцев и не во всех случаях. В основном, некоммерческим организациям. Более того: поступления в свой адрес по линии благотворительности или в рамках целевого назначения упрощенцы показывают только в последнем 3-м разделе декларации по УСН:

При желании, полный состав данных кодов можно найти в 5-м Приложении к приказу налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99.

Код ОКТМО в новой декларации по УСН за 2016 год необходимо проставлять на основе «ОК 033-2013. Общероссийский классификатор территорий муниципальных образований». Он принят приказом Росстандарта от 14.06.2013 № 159-ст.

Код вида деятельности по ОКВЭД – на основе «ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности» (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Декретные выплатыОбщие вопросыСтраховые взносыВнебюджетные фондыНалоговые льготыГосударственная поддержкаДекретные пособияБольничный листЗаконодательная базаПервичные документы

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Если налоговый период – календарный год (п. 2 и 3 ст. 55 НК РФ в новой редакции)

| Первый налоговый период | ||

| № | Ситуация | Решение |

| 1 | Юрлицо создано/ физлицом пройдена госрегистрация в качестве ИП в период с 01 января по 30 ноября одного календарного года | Первый налоговый период – это период со дня создания/госрегистрации ИП по 31 декабря этого календарного года |

| 2 | Юрлицо создано/ физлицом пройдена госрегистрация в качестве ИП в период с 01 декабря по 31 декабря одного календарного года | Первый налоговый период – со дня создания/госрегистрации ИП по 31 декабря календарного года, который идёт за годом создания/госрегистрации |

| Последний налоговый период | ||

| № | Ситуация | Решение |

| 1 | Ликвидация, прекращение путем реорганизации/прекращение деятельности ИП | Последний налоговый период – с 01 января календарного года, в котором прекращена организация/утратила силу госрегистрация ИП, до дня госрегистрации такого факта |

| 2 | Юрлицо создано и прекращено путем ликвидации или реорганизации/госрегистрация ИП произошла и утратила силу в течение календарного года | Налоговый период – со дня создания/госрегистрации ИП до дня госрегистрации прекращения юрлица в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

| 3 | Фирма создана/госрегистрация ИП случилась с 01 декабря по 31 декабря одного календарного года и прекращена путем ликвидации или реорганизации/госрегистрация ИП утратила силу до конца календарного года, следующего за годом создания/госрегистрации ИП | Налоговый период – со дня создания до дня госрегистрации прекращения юрлица в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

Подробнее об этом см. «ИП и организации теперь определяют свой налоговый период по общим правилам».

Кодирование данных в 6-НДФЛ

Наиболее часто с кодированием информации приходится сталкиваться при заполнении налоговой отчетности.

Все закодированные сведения в отчете 6-НДФЛ располагаются на первом листе в сжатом виде (данные преобразованы в цифры). К закодированным показателям относятся:

- ИНН — в комбинации цифр содержатся сведения о налоговом агенте (к какой ИФНС прикреплен, юридический адрес и пр.);

- КПП — девятизначный код, в котором зашифрована информация о налоговой инспекции, где компания состоит на учете, и основании постановки на налоговый учет;

- КППР — код периода представления расчета;

- КНО — четырехзначный код налогового органа: первые две цифры означают код региона РФ в соответствии с Конституцией, последующие две означают прикрепление к конкретной ИФНС (межрегиональной, межрайонной и др.);

- КМН — код ИФНС по месту нахождения налогового агента;

- прочие коды (ОКТМО, код способа представления формы).

Использование кодирования формы 6-НДФЛ имеет следующие плюсы:

- Информация предоставляется в едином формате, что облегчает ее обработку при помощи компьютерных программ.

- Сокращается количество листов формы — зашифрованная информация занимает меньше места.

Плательщики налога

Кто платит налоги

(, , )

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, – для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(, , , )

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

| Налогоплательщики | Прибыль для целей налогообложения | Статья налогового кодекса |

| Российские организации | Доходы, уменьшенные на расходы | |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства | |

| Иные иностранные организации | Доходы, полученные в РФ |

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Выводы (+ видео)

В заключение следует сказать о том, что для каждого налогового режима и самого налога предусмотрен индивидуальный код, соответствующий продолжительности отчетного периода. Порядок подачи декларации зависит от длительности налогового периода. Каждый предприниматель обязуется оплачивать налоги в течение следующего месяца после подачи отчетности.

Согласно установленным правилам, длительность отчетного периода равняется одному году. Это означает, что предприниматели обязаны предоставить сотрудникам ИФНС финансовые отчеты в течение трех месяцев после смены налоговой стадии. Последним днем подачи отчетности назначено двадцать восьмое марта.

Код налогового периода – двузначное число, которое используется при сдаче отчетности в ИФНС. Необходимость его использования обусловлена машинной обработкой налоговой отчетности. Проставляется код в специальной графе и служит для определения периода, за который производится уплата налога. При разных системах налогообложения коды проставляются разные. Производится это на основании справочника кодов.