Прибыль от продаж

Содержание:

- Какими способами можно увеличить прибыль от продаж

- Валовая и чистая прибыль – в чём разница

- Какой бывает выручка

- Зачем рассчитывают чистую прибыль?

- Методы анализа чистой прибыли предприятия

- Факторы, влияющие на прибыль

- Расчет чистой прибыли предприятия

- Как рассчитать прибыль предприятия

- Где в бухучете собирается информация о чистой прибыли в течение года

- Приложение 1

- Влияние деятельности организации на рентабельность

- Что оказывает влияние на объем реализуемого товара?

- Как рассчитать прибыль?

Какими способами можно увеличить прибыль от продаж

За счет того, что на этот показатель воздействует довольно много разных факторов, можно повлиять на него разными действиями. К ним относится:

- Изменение стоимости товара. При поднятии цены на продаваемую продукцию можно непосредственно увеличивать выручку, а соответственно и прибыль от продаж. Но при этом учитывается, что слишком завышенная цена будет отталкивать покупателей, поэтому повышение допускается до того момента, пока оно не сказывается критически на спросе. Для понятия такой критической точки следует постоянно проводить маркетинговые исследования, опрашивать покупателей и сравнивать цены конкурирующих фирм.

- Уменьшение объема продаж. Если будет на рынке дефицит определенного товара, то это непременно положительно скажется на росте спроса, поэтому и цены будут расти в перспективе.

- Увеличение объема продаж. Этот метод является одним из самых действенных и эффективных. Для этого проводится грамотная рекламная компания, к которой привлекаются звезды кино или интернета, а также проводятся пиар-компании, акции или применяются иные способы стимулирования сбыта.

- Изменение ассортимента товаров, предлагаемых конкретной фирмой. Нередко низкие показатели деятельности являются следствием того, что организация предлагает невостребованный или неинтересный товар, поэтому корректировка ассортимента может положительно сказаться на результатах работы. Можно даже предлагать те же товары, но более высокого или даже низкого качества, для чего учитываются пожелания покупателей.

- Внесение корректировок в рекламную компанию фирмы. Нередко реклама является неэффективной или в нее вкладывается слишком мало средств. Но именно она влияет зачастую на результаты работы, поэтому требуется пересмотреть распространение рекламной информации.

- Снижение налоговых отчислений. Конечный доход компании снижается за счет высоких перечислений государства, поэтому нередко снизить их можно путем перехода на упрощенный режим налогообложения или изменения размера торгового зала, если уже применяется ЕНВД, при расчете которого учитывается квадратура помещения. Тут вы узнаете, как уменьшить НДС к уплате.

- Выход на новые рынки сбыта. Такой процесс требует первоначально значительного вложения средств, но в итоге может положительно сказаться на результатах работы всей фирмы.

Таким образом, существует много способов, используя которые разные компании обладают возможностью увеличить прибыль от их работы. Выбор конкретного направления зависит от специфики работы организации и от целей самого руководства.

Особенности анализа показателя

Данный показатель анализируется в зависимости от других показателей деятельности, а также оцениваются факторы, которые виляют на него. Анализ преследует несколько целей, к которым относится:

- оценка эффективности реализации долгосрочных или краткосрочных планов компании;

- определение факторов, влияющих на показатель;

- анализ динамики за несколько периодов;

- рассмотрение состава расходов, которые влияют на чистую прибыль;

- анализ влияния на показатель налогов, перечисляемых в бюджет;

- определение рентабельности предприятия;

- выявление возможного изменения прибыли в будущем под действием разных факторов, которые может применять компания.

Важно! Во время анализа должна использоваться не только сама прибыль от продаж, но и выручка, разные виды расходов, а также иные показатели финансовой деятельности

Валовая и чистая прибыль – в чём разница

Финансовая отчетность предприятий имеет два вида прибыли: чистая и валовая.

Чистая прибыль – это результат уменьшения валовой прибили за счёт всех затрат из её суммы.

Затраты подразумевают под собой:

- оплата за наёмный труд;

- выплата налогов;

- штрафы;

- кредитные проценты и отчисления, которые будут выплачены в другие вышестоящие организации.

Чистая прибыль имеет формулу расчета и выглядит так:

- зная объём валового дохода, а именно вырученную сумму от реализованных товаров или предоставленных услуг, после чего определяется чистая прибыль исходя из общего дохода, то есть валового со всеми отчислениями;

- после определяется весь расчёт будущих затрат, который связанный с себестоимостью товара, изготовлением нужной продукции;

- итак, если от валовой прибыли отнять запланированные выплаты тогда на выходе получаем чистую прибыль.

В итоге получается, что любое предприятие, получая валовую прибыль, наиболее заинтересовано в получении только чистой, поскольку она решает успешность предприятия. Работая ради этих цифр, компания определяет свои факторы успешности или же убыточность.

Анализируя структуру прибыли, используют «Отчётность о финансовых результатах», которая рассчитывается в отчётный период. Получив данные, делают выводы, как изменяется остаточная прибыль за определенный период.

Финансовая структура зависит от показателей отчётности, которые рассматриваются по таким сведениям, как:

- прибыльность от продаваемых товаров, предоставленных услуг;

- общая прибыль;

- услуги коммерческого характера;

- продукты продажи, от которых зависит прибыль или убыток;

- полученные, уплаченные проценты;

- выручка от дополнительных финансовых вложений;

- операционные доходы и убытки;

- все уплаченные налоги;

- непредвиденные доходы и расходы;

- деятельность, которая приносит прибыль или убыток;

- итоговая прибыль (чистая).

Какой бывает выручка

Выручка – это то, что предприятие получает в результате реализации товаров или оказания услуг. Немудрено, что любая компания стремится к получению выручки. Выручка и прибыль, как уже было сказано, не тождественные понятия, ведь прибыль – это разница между выручкой и расходами.

Источники выручки могут разными. Различают следующие виды выручки (исходя из ее источника):

- 1. Выручка от реализации продукта или услуги. К ней относятся все средства, полученные предприятием в результате продажи своей продукции в течение определенного срока.

- 2. Инвестиционная выручка.

- 3. Выручка, полученная в результате проведения финансовых операций.

Общая выручка

– это сумма средств, полученных из всех этих источников.

Зачем рассчитывают чистую прибыль?

Величиной чистой прибыли измеряется эффективность работы всего предприятия. Этот параметр необходим для различных целей как внешним, так и внутренним стейкхолдерам.

|

Пользователь/стейкхолдер |

Цель и способы использования |

|

Инвестор |

Оценить инвестиционную привлекательность бизнеса. Для этого анализируют размер чистой прибыли и динамику её изменений. Способность фирмы давать большую чистую прибыль в конце отчетного периода свидетельствует о её высокой рентабельности |

|

Кредитор |

Оценка кредитоспособности компании. Она определяется величиной и динамикой чистой прибыли, от которых зависит платежеспособность и кредитоспособность организации. Деньги – наиболее ликвидный актив. Чем большим свободным капиталом компания располагает после уплаты налогов и всех неизбежных издержек, тем проще ей будет рассчитаться по долгосрочным и краткосрочным обязательствам |

|

Владелец бизнеса или акционер |

Оценить эффективность работы организации в целом. Интегральной характеристикой деятельности организации является чистая прибыль, отражающая результативность всех принятых в отчетном периоде управленческих решений. Чем она больше, тем эффективнее велось управление, тем больше дивидендные выплаты и тем легче привлечь новых акционеров, продать акции компании |

|

Поставщик |

Оценить стабильность функционирования организации. Поставщиков чистая прибыль интересует в качестве маркера устойчивого развития компании-клиента: чем более значительный чистый доход она получила в течение отчетного периода, тем больше можно рассчитывать на то, что она вовремя расплатится за приобретенные материалы и сырье с поставщиками, а также выполнит обязательства перед подрядчиками |

|

Топ-менеджер |

Оценить стабильность финансового развития фирмы. Управляющего предприятием сумма чистой прибыли и её динамика интересуют как ориентиры для выработки стратегий и планирования дальнейшей деятельности – от глобальных до вполне конкретных планов и графиков. Рассчитывать чистую прибыль необходимо и для распределения отчислений в различные фонды: производственный, зарплатный, резервный |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

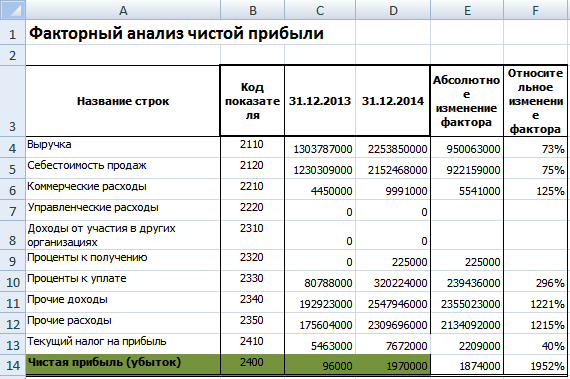

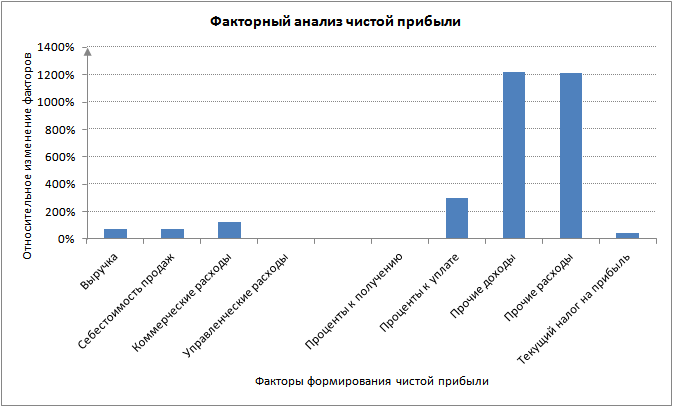

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

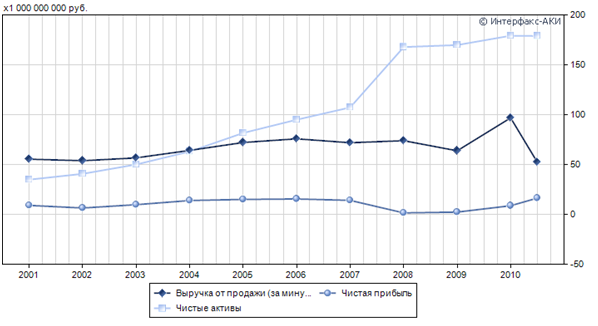

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Факторы, влияющие на прибыль

Факторы, влияющие на объем валовой прибыли, делятся на две группы: внутренние и внешние. Внутренние зависят от руководства предприятия. Вот они:

- результативность торговли;

- улучшение качественных характеристик товара;

- увеличение объема производства;

- уменьшение затрат на производство;

- рациональное (наиболее эффективное) применение производственных мощностей;

- работа по расширению ассортимента;

- эффективная рекламная кампания.

Что касается внешних факторов, то на них руководство повлиять не может. Перечислим их:

- местоположение предприятия;

- экологическая ситуация в регионе;

- природные особенности;

- поддержка бизнеса государством;

- политическая ситуация в стране и мире;

- особенности экономики (страны и мира);

- обеспечение транспортом и необходимыми ресурсами.

Расчет чистой прибыли предприятия

Собственник бизнеса, держатели акций, контрагенты – для всех них экономические показатели деятельности компании и прибыль, в частности, имеют значение. Динамика ключевых индексов показывает, какая сумма поступает в распоряжение предприятия после вычета налогов и прочих обязательных платежей.

Свободные денежные средства (оставшиеся после налогообложения и расчетов с контрагентами, акционерами) являются фондом, который может быть направлен на развитие и расширение бизнеса. Не стоит забывать, что прибыль влияет и на то, какую сумму дивидендов получат заинтересованные лица.

О том, по каким формулам можно рассчитать ключевые экономические показатели, было рассказано ранее. Однако существует и другая методика расчета прибыли предприятия, которая основана на данных бухгалтерского учета.

Альтернативные формулы расчета:

- Сложение трех видов прибыли – финансовой, валовой, операционной – и вычет налогов.

- Размер выручки уменьшается на сумму себестоимости, расходов на управленческие, коммерческие и прочие нужды и сумму налоговых платежей.

- Из прибыли до налогообложения вычитаются налоговые платежи.

Данные формулы являются общими. Чтобы получить точный результат, корпоративному экономисту или бухгалтеру необходимо адаптировать их под деятельность компании, например скорректировать издержки.

Вас также может заинтересовать: Максимизация прибыли: золотое правило и методы реализации

Методы расчета будущей прибыли

Продемонстрируем, как производится расчет плановой прибыли предприятия.

- Метод прямого счета.

Рассчитывается как объем планируемой выручки, уменьшенный на сумму полной себестоимости (включая отчисления в фонды).

Нормативный метод.

Формирование прибыли на основе системы разнообразных нормативов, например на активы.

Метод экстраполяции.

Основывается на прогнозировании, то есть учете показателей прошлых периодов.

Аналитический метод.

Учитывается влияние на ожидаемый размер прибыли разных факторов: объема сбыта продукции, себестоимости, отпускных цен и пр.

Результаты представленных методов расчета прибыли предприятия зависят от направления деятельности компании, выбранной стратегии, различных внешних и внутренних обстоятельств.

Только тщательный анализ позволяет планировать контрольные показатели деятельности, искать пути оптимизации издержек и способы, как сделать бизнес более прибыльным.

Определившись с размером свободных средств, предпринимателю следует решить, на что их потратить. Можно не только заняться масштабированием существующего бизнес-проекта, но и направить их на производственные или социальные нужды:

- закупить новое оборудование, чтобы автоматизировать технологический процесс;

- внедрить новые технологии;

- сделать условия труда работников более безопасными;

- выплатить премии персоналу или увеличить ФОТ;

- увеличить производственную мощность;

- использовать деньги для инвестиций или вложить в операции с ценными бумагами, валютами.

Из всего вышесказанного можно сделать вывод, что на предприятии необходимо планировать прибыль, а выполнить эту задачу можно только с помощью точного учета всех денежных поступлений и издержек. Очевидно, что для достижения максимального размера свободных средств первые нужно увеличивать, а вторые – оптимизировать.

Представим, что некая компания, занимающаяся производством одежды, по итогам года получила отрицательную прибыль. Проанализировав текущую деятельность, топ-менеджер пришел к выводу, что количество швейных машин нужно сократить (исходя из размера прогнозируемых цифр) либо заменить на новые, чтобы снизить расходы на обслуживание, а вот контрольный показатель объема выпускаемых товаров следует увеличить. Все денежные средства, которые останутся после уплаты налогов и прочих платежей, будут направлены на реализацию утвержденного плана.

Как рассчитать прибыль предприятия

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q, где

TR (total revenue) – выручка, руб.;

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC, где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: RP = TR – TC, где

RP (realization profit) – прибыль от реализации, руб.;

TR (total revenue) – выручка, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR, где

BP (balanced profit) – балансовая прибыль, руб.;

RP (realization profit) – прибыль от продаж, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: NP = BP – T, где

NP (net profit) – чистая прибыль, руб.;

BP (balanced profit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формулы расчета по балансу

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220), где

стр. 2200 – прибыль от реализации, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 + стр. 2340, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2200 – прибыль от продаж, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 130 000 | 70 000 |

| Себестоимость технологическая | 2120 | 45 000 | 25 000 |

| Коммерческие затраты | 2210 | 6 000 | 4 000 |

| Управленческие затраты | 2220 | 18 000 | 13 000 |

| Прочий доход | 2340 | 1 000 | 800 |

| Прочий расход | 2350 | 2 000 | 3 000 |

| Проценты к уплате | 2330 | 6 000 | 4 000 |

| Налог на прибыль | 2410 | 12 000 | 5 960 |

Для данного примера, за 2013 год:

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 + 4 000 + 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 рублей

Операционная прибыль: OP = BP + PC = 25 800 + 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

За 2014 год:

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 + 6 000 + 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 61 000 – 2 000 + 1 000 = 60 000 рублей

Операционная прибыль: OP = BP + PC = 60 000 + 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 + 60 00 * 0,2 = 48 000 рублей

Где в бухучете собирается информация о чистой прибыли в течение года

Для отражения финрезультатов деятельности предприятия в течение года используется сч. 99 «Прибыли и убытки». Именно на него списываются финрезультаты от продаж и от прочей деятельности. Кроме того, на сч. 99 попадают:

начисление условного налога на прибыль;

Что такое условный расход и доход по налогу на прибыль и как правильно отобразить его в бухучете, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

- начисление единого налога при УСН;

- начисление единого налога при ЕНВД;

ВНИМАНИЕ! С 2021 года ЕНВД утрачивает силу. Подробнее читайте здесь

- налоговые санкции;

- убытки, связанные с чрезвычайными обстоятельствами;

- доходы, которые получены вследствие чрезвычайных обстоятельств;

- списание отложенных налоговых активов и обязательств;

- иные доходные или расходные статьи.

В результате анализа оборотов по счету за год можно понять, прибыльной была деятельность предприятия или нет. Если дебетовый оборот превысит оборот по кредиту сч. 99, то организация отработала с убытком, а если наоборот — то год завершился прибылью. Реформация баланса завершается записью, отражающей финрезультат всей деятельности организации за год:

- Дт 99 Кт 84 — начислена прибыль;

- Дт 84 Кт 99 — запись означает, что деятельность за год была убыточной.

Для лучшего понимания процесса формирования прибыли или убытка почитайте о том, какие счета являются активными.

Приложение 1

| ОАО «X» Бухгалтерский баланс на 31.12.2011 | ||||||

| Показатель | Код | Код старый | 2009 г. | 2010 г. | 2011 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Актив | ||||||

| I. Внеоборотные активы | ||||||

|

Нематериальные активы |

1110 |

110 |

||||

|

Результаты исследований и разработок |

1120 |

|||||

|

Основные средства |

1130 |

120 |

8860 |

10 100 |

15 720 |

|

|

Доходные вложения в материальные ценности |

1140 |

135 |

||||

|

Финансовые вложения |

1150 |

140 |

2 |

2 |

2 |

|

|

Отложенные налоговые активы |

1160 |

145 |

4 |

4 |

4 |

|

|

Прочие внеоборотные активы |

1170 |

150 |

2221 |

2221 |

||

|

Итого по разделу I |

1100 |

190 |

11 087 | 12 327 | 15 726 | |

| II. Оборотные активы | ||||||

|

Запасы |

1210 |

210 |

67 871 |

75 094 |

87 552 |

|

|

НДС по приобретенным ценностям |

1220 |

220 |

280 |

25 |

2964 |

|

|

Дебиторская задолженность |

1230 |

|||||

|

В том числе: |

||||||

|

дебиторская задолженность, платежи по которой ожидаются более чем |

1231 |

230 |

||||

|

дебиторская задолженность, платежи по которой ожидаются в течение 12 |

1232 |

240 |

25 123 |

60 123 |

56 213 |

|

|

финансовые вложения |

1240 |

250 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

260 |

32 087 |

21 478 |

37 659 |

|

|

Прочие оборотные активы |

1260 |

270 |

2195 |

938 |

608 |

|

| Итого по разделу II |

1200 |

290 |

127 556 | 157 658 | 184 996 | |

| Баланс |

1600 |

300 |

138 643 | 169 985 | 200 722 | |

| Пассив | ||||||

| III. Капитал и резервы | ||||||

|

Уставный капитал (складочный капитал, уставный фонд) |

1310 |

410 |

3 |

3 |

3 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

411 |

||||

|

Переоценка внеоборотных активов |

1340 |

|||||

|

Добавочный капитал (без переоценки) |

1350 |

420 |

6631 |

6631 |

6631 |

|

|

Резервный капитал |

1360 |

430 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

470 |

121 223 |

151 100 |

179 856 |

|

| Итого по разделу III |

1300 |

490 |

127 857 | 157 734 | 186 490 | |

| IV. Долгосрочные обязательства | ||||||

|

Заемные средства |

1410 |

510 |

||||

|

Отложенные налоговые обязательства |

1420 |

515 |

92 |

95 |

109 |

|

|

Оценочные обязательства |

1430 |

|||||

|

Прочие обязательства |

1450 |

520 |

||||

| Итого по разделу IV |

1400 |

590 |

92 | 95 | 109 | |

| V. Краткосрочные обязательства | ||||||

|

Заемные средства |

1510 |

610 |

||||

|

Кредиторская задолженность |

1520 |

620 |

10 694 |

12 156 |

14 123 |

|

|

Доходы будущих периодов |

1530 |

640 |

||||

|

Оценочные обязательства |

1540 |

|||||

|

Прочие обязательства |

1550 |

660 |

||||

| Итого по разделу V |

1500 |

10 694 | 12 156 | 14 123 | ||

| Баланс |

1700 |

138 643 | 169 985 | 200 722 |

Влияние деятельности организации на рентабельность

Сфера деятельности организаций, предприятий, сколько в реальности они зарабатывают денег – неразрывно связанные между собой понятия.

Естественно, что, открывая свое дело или принимая руководство крупной компанией, основной целью является добиться рентабельности и получения денег. Изыскивая возможности получить материальную выгоду, для реализации потребностей:

- создают новые производства;

- проводят различные исследования, чтобы найти новые пути развития;

- изучают потребительские запросы;

- ищут новые пути наращивания объемов;

- находят новые места применения трудовых ресурсов;

- по итогам проведенных анализов пытаются найти эффективные способы наращивание показателей всех видов дохода.

Изучив спрос на рынке сбыта, только выпуская качественную продукцию, можно добиться положительного результата.

Качество товара непосредственно связано:

- с технологией его производства;

- износом оборудования;

- внедрением новаторских идей для совершенствования рабочих процессов;

- производительностью труда рабочих, которая во многом зависит от материальной стимуляции, размеров заработка, микроклимата отношений между самими трудящимися, от отношения руководства к подчиненным.

Один из важных показателей удачно выбранной модели управления экономикой предприятия – доход от продажи продукции за счет объема сбыта без увеличения цен.

Можно ждать добросовестного отношения к выполнению своих должностных и профессиональных обязанностей, если трудовой коллектив имеет личную заинтересованность не только в росте количества выпускаемой продукции, но и увеличении объема ее реализации.

Рассчитав, сколько реально приходится на ЧП, оценивают экономическую эффективность деятельности любого предприятия или предпринимателя.

Только подсчитав доходы, полученные по факту, можно сделать выводы о правильно выбранном направлении бизнеса, использования в полной мере ресурсов.

Затраты, понесенные на производство, в совокупности с потерями на уплату пеней, неустоек, прочих штрафных санкций, могут принести убыток, сведя показатели заработанных средств к нулю или отрицательным значениям.

Имея представление о том, что такое чистая прибыль, как ее рассчитать, собственнику не составит труда своевременно принять меры, чтобы:

- не обанкротиться;

- добиться повышения показателей дохода, что в свою очередь может способствовать привлечению новых инвесторов;

- укрепить авторитет компании на рынке сбыта.

Что оказывает влияние на объем реализуемого товара?

На прибыль компании оказывают влияние две ключевые категории: внешние и внутренние.

К внутренней категории относятся величины, применяемые в процессе расчета прибыли, а именно:

- Уровень реализации товаров. В случае повышения объема продаж товаров с высоким показателем рентабельности, то показатель прибыли возрастет. Если же повысить продажи товаров с низким уровнем рентабельности, то размер прибыли снизится.

- Структура предлагаемого ассортимента товаров. Нить зависимости такая же как и в случае с объемом;

- Стоимость предлагаемых товаров или услуг. Прямо пропорциональная зависимость. Если стоимость предлагаемого товара возрастает – растет прибыль, и наоборот.

- Себестоимость. В процессе увеличения уровня себестоимости товара – прибыль падает, при снижении уровня себестоимости – возрастает.

- Коммерческие расходы. Нить зависимости точно такая же, как и в случае с себестоимостью.

Стоит отметить, что каждое предприятие имеет полный спектр инструментов, направленных на поточное регулирование вышеуказанных факторов.

К внешним причинам относится – состояние конъюнктуры рынка, на которой происходит продажа услуги/товара. Ни одно предприятие в мире не способно оказать значительного влияния на подобные факторы.

К внешним причинам относятся:

- Показатель отчислений на амортизацию.

- Государственное регулирование.

- Условия и ситуации природного характера.

- Уровень разницы между предложением и спросом (настроение рынка).

- Первоначальная цена сырья и материалов, необходимых для производства товара, для его последующей реализации на рынке.

Прямого влияния на прибыльность предприятия внешние факторы не оказывают, однако способны оказать давление на себестоимость, а также конечный объем реализуемого товара.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.