Бюджет движения денежных средств

Содержание:

- Методы составления отчета о движении денежных средств

- Значение изучения кругового потока доходов [ править ]

- Типы моделей [ править ]

- Анализ денежных потоков

- Первичные и вторичные доходы

- Классификация доходов в налоговом учете

- Дальнейшее чтение [ править ]

- Классификация денежных потоков

- Схема кругового потока как подсистема среды [ править ]

Методы составления отчета о движении денежных средств

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом

- Прямым методом

Косвенный метод

Косвенный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности. Он подробно будет рассмотрен в специальной статье.

Прямой метод

Прямой метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Денежный поток от основной деятельности прямым методом

По прямому методу чистый денежный поток от основной деятельности определяется путем расчета денежных поступлений от продажи, вычета денежных выплат за покупки, операционных расходов, процентов и налогов, а также добавления процентов и дивидендов. Далее рассмотрим каждый из этих компонентов.

Основным компонентом ОДДС являются поступления денежных средств от продаж. Это денежные средства, которые фактически получены за период от покупателей. Они определяются по формуле:

Поступления денежных средств от продаж = Продажи + Уменьшение (или – Увеличение) дебиторской задолженности

Оплата денежными средствами закупок является самым важным компонентом оттока денежных средств в ОДДС. Это денежные средства, которые фактически затрачены на закупки у поставщиков в течение отчетного периода. Определяются по формуле:

Денежные средства, затраченные на закупки = Себестоимость проданных товаров + Увеличение (или – Сокращение) запасов + Уменьшение (или – Увеличение) кредиторской задолженности

Оплата операционных расходов – это отток денежных средств, который связан с продажами, с исследованиями и разработками (НИОКР) и другими такими обязательствами, как кредиторская задолженность и выплата заработной платы. Определяется по формуле:

Платежи по операционным расходам = Операционные расходы + Увеличение (или – Уменьшение) предоплаченных расходов + Сокращение (или – Рост) начисленных обязательств

Денежные проценты – это проценты, выплачиваемые держателям долговых обязательств. Определяется по формуле:

Оплаченные проценты = Выплаты процентов — Увеличение (или + Сокращение) процентов к уплате + Начисление премии по облигациям (или – Скидка)

Оплата денежных средств по налогам – это фактически денежные средства, уплаченные в виде налогов. Определяем по формуле:

Платежи денежных средств по налогу на прибыль = Налог на прибыль + Сокращение (или – Увеличение) налога к оплате

В приведенной ниже таблице показано, как чистый денежный поток от операционной деятельности рассчитывается с использованием прямого метода.

| Денежный поток от операционной деятельности (Прямой метод) | |

| тыс. руб. | |

| Продажи | 300 000 |

| Увеличение дебиторской задолженности | 10 000 |

| Поступления | 310 000 |

| Себестоимость проданных товаров | (167 000) |

| Увеличение запасов | (25 000) |

| Увеличение кредиторской задолженности | 10 000 |

| Оплаты по закупкам | (182 000) |

| Оплаты расходов на продажу | (35 000) |

| Оплата НИОКР | (1 500) |

| Рост предоплаченных расходов | (2 000) |

| Оплаты по операционным расходам | ( 38 500) |

| Оплаты процентов | (5 000) |

| Увеличение процентов к уплате | 2 500 |

| Оплаченные проценты | (2 500) |

| Налог на прибыль | (28 150) |

| Увеличение налога к оплате | 1 500 |

| Денежные платежи по налогу на прибыль | (26 650) |

| Чистый денежный поток от операционной деятельности | 60 350 |

Табл. 1. Правила составления отчета о движении денежных средств прямым методом (пример). Операционная/основная деятельность.

Движение денежных средств от инвестирования и финансовой деятельности

рассчитывается так же, как и в косвенном методе.

Хотя описанные методы и отличаются, результаты всегда одинаковы, то есть, различные способы составления отчета о движении денежных средств должны приводить к одному и тому же результату. Независимо от методов формирования отчетов о движении денежных средств, денежный поток разбивается на три компонента – операционная, инвестиционная и финансовая деятельность.

Также не стоит забывать, что между изменениями в активах и изменениями в движении денежных средств существует обратная связь.

Значение изучения кругового потока доходов [ править ]

Круговой поток доходов имеет важное значение в четырех областях:

- Измерение национального дохода

- Знание взаимозависимости — Круговой поток доходов означает взаимозависимость каждого вида деятельности друг от друга. Если нет потребления, не будет спроса и расходов, которые фактически ограничивают объем производства и доходов.

- Бесконечный характер экономической деятельности — это означает, что производство, доходы и расходы имеют бесконечный характер, поэтому экономическая деятельность в экономике никогда не может остановиться. Национальный доход также должен расти в будущем.

- Инъекции и утечки

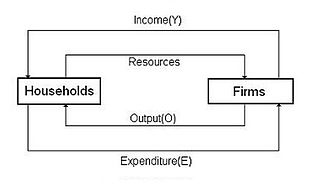

Типы моделей [ править ]

Двухсекторная модель править

Двухсекторная круговая схема потока

Двухсекторная круговая схема потока

В базовой модели двухсекторного кругового потока доходов экономика состоит из двух секторов : (1) домохозяйства и (2) фирмы . (В некоторых источниках домашние хозяйства называются «частными лицами» или «общественностью» а фирмы — «предприятиями» или «производственным сектором». ) Модель предполагает, что нет финансового сектора , государственного сектора и иностранного сектора . Кроме того, модель предполагает, что (а) за счет своих расходов домохозяйства тратят весь свой доход натовары и услуги или потребление и (б) за счет своих расходов домохозяйства покупают всю продукцию, произведенную фирмами. Это означает, что все расходы домашних хозяйств становятся доходом для компаний. Затем фирмы тратят весь этот доход на такие факторы производства , как рабочая сила, капитал и сырье, «передавая» весь свой доход владельцам факторов производства (которыми являются домохозяйства). Собственники факторов производства (домохозяйства), в свою очередь, тратят весь свой доход на товары, что приводит к круговому потоку дохода.

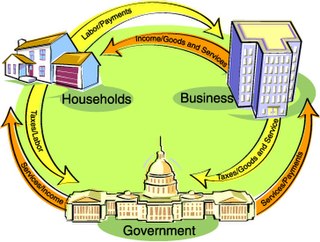

Трехсекторная модель править

Трехсекторная круговая схема потока

Трехсекторная круговая схема потока

Трехсекторная модель добавляет государственный сектор к двухсекторной модели. Таким образом, трехсекторная модель включает (1) домохозяйства, (2) фирмы и (3) правительство. Он исключает финансовый сектор и иностранный сектор. Государственный сектор состоит из экономической деятельности местных органов власти, правительства штата и федерального правительства. Потоки от домашних хозяйств и фирм к правительству имеют форму налогов. Доход, получаемый государством, направляется фирмам и домашним хозяйствам в виде субсидий, трансфертов и покупок товаров и услуг. Каждому платежу соответствует квитанция; то есть каждому денежному потоку соответствует поток товаров в противоположном направлении. В результатесовокупные расходы экономики идентичны ее совокупному доходу , образуя круговой поток.

Четырехсекторная модель править

Четырехсекторная модель добавляет иностранный сектор к трехсекторной модели. (Иностранный сектор также известен как «внешний сектор», «зарубежный сектор» или «остальной мир».) Таким образом, четырехсекторная модель включает (1) домохозяйства, (2) фирмы, (3) правительство и (4) остальной мир. Это исключает финансовый сектор. Иностранный сектор включает (а) внешнюю торговлю (импорт и экспорт товаров и услуг) и (б) приток и отток капитала (иностранная валюта). Опять же, каждому денежному потоку соответствует поток товаров (или услуг) в противоположном направлении. Каждый из четырех секторов получает некоторые платежи от другого вместо товаров и услуг, что обеспечивает регулярный поток товаров и физических услуг. Добавление иностранного сектора трансформирует модель из закрытой экономики в открытую!

Пятисекторная модель править

Пятисекторная модель добавляет финансовый сектор к четырехсекторной модели. Таким образом, пятисекторная модель включает (1) домохозяйства, (2) фирмы, (3) правительство, (4) остальной мир и (5) финансовый сектор. Финансовый сектор включает банки и небанковских посредников, которые занимаются заимствованиями (сбережения домашних хозяйств) и кредитованием (инвестиции в фирмы). Деньги упрощают такой обмен. Остатки с каждого рынка поступают на рынок капитала в виде сбережений, которые, в свою очередь, инвестируются в фирмы и государственный сектор. С технической точки зрения, пока кредитование равно заимствованию (т. Е. Утечки равны инъекциям), круговой поток будет продолжаться бесконечно. Однако эту работу выполняют финансовые институты в экономике.

Альтернативные модели править

Переход от двухсекторной модели к пятисекторной модели, как описано выше (то есть, начиная с домашних хозяйств и фирм, а затем последовательно добавляя государственный сектор, иностранный сектор и финансовый сектор) является обычным явлением. Однако некоторые авторы группируют (1) домохозяйства, (2) фирмы и (3) финансовый сектор вместе как « частный сектор », а затем добавляют (4) государственный сектор, образуя « внутренний сектор », и (5) зарубежный сектор. Другие используют «рынок капитала», а не «финансовый сектор» для учета потоков сбережений и инвестиций; в этих источниках полностью определенная модель включает четыре сектора (домашние хозяйства, фирмы, правительство и иностранный сектор) плюс рынок капитала,который рассматривается как рынока не сектор.

Анализ денежных потоков

Уметь анализировать денежные потоки — необходимый навык при изучении финансового состояния компании. Именно он позволяет выявить, насколько правильно в компании налажено управление этим инструментом, другими словами, всегда ли в распоряжении есть необходимое количество денег и не потребуется ли привлечение денег со стороны.

Обычно анализ денежный потоков проводят с помощью отчета о движении финансовых ресурсов, который формируется по сферам деятельности компании — текущей, инвестиционной и финансовой. Именно этот отчет дает наиболее полную информацию для проведения анализа денежного потока предприятия.

Такой отчет позволяет наглядно увидеть, как разная деятельность организации влияет на ее финансовое состояние и объяснить причину его изменения в лучшую или худшую сторону. Кроме того, этот документ будет полезен не только для руководителя компании, но также и для ее кредиторов и инвесторов. Руководство из него почерпнет информацию о ликвидности предприятия и позволит планировать финансирование тех или иных программ — выплата дивидендов, премий сотрудникам, расчета с поставщиками и т.д. Кредиторы и инвесторы из отчета почерпнут информацию о финансовом здоровье организации и сделают выводы относительно способности руководства обеспечить грамотное управление ею.

Как мы помним, отчет о движении средств состоит из трех составляющих. Пришло время рассмотреть их подробнее

Это даст возможность понять, какие сферы — самые прибыльные, а какой деятельности следует уделить дополнительное внимание

Текущая деятельность

Обычно это самая объемная часть отчета. Текущая деятельность включает в себя все расчеты, обеспечивающие общую прибыль компании. Сюда входят расходные операции — приобретение товаров и услуг у поставщиков, которые необходимы для производственной деятельности организации, налоговые отчисления, погашение кредитных обязательств, например, банковский овердрафт, выплата заработной платы сотрудникам и т.д. Прибыль при этом составляют средства, вырученные от реализации товаров или услуг.

Инвестиционная деятельность

Инвестиционная деятельность — необходимая сфера любого предприятия, которая способна принести прибыль, как в будущем, так и в настоящем времени. Расходы этой отрасли состоят из приобретения патентов, ценных бумаг, выдачи кредитов другим организациям и покупки основных средств, то есть своеобразный денежный магнит на будущее.

Прибыль этой сферы — возврат кредитов и процентов по ним, расширение акционерного капитала за счет эмиссии новых акций, продажа основных средств, реализация права пользования уникальными технологиями, права на которые принадлежат компании.

Финансовая деятельность

Финансовая сфера — это, в основном, операции, связанные с собственниками компании. Если собственники, к примеру, увеличивают уставной фонд — это отразиться в графе «прибыль». И наоборот, если деньги, по какой-либо причине выводятся из бизнеса, это найдет свое отражение в графе «убытки».

Первичные и вторичные доходы

Функциональным называют распределение доходов между факторами производства. Доходы, которые образуются посредством такого распределения являются первичными или факториальными. Это рента, прибыль, заработная плата и предпринимательский доход.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Когда включаются механизмы перераспределения этих доходов происходит формирование вторичных доходов. Таким образом, появляется новый вид доходов – социальные трансферы. Это пенсия, пособия, стипендии.

Рента

Рента представляет собой экономическую категорию, которая означает доход, получаемый из природных ресурсов, предложение которых носит строго ограниченный характер, в том числе в долгосрочной перспективе

К таким ресурсам относятся земельные из-за своей особой важности, ограниченности, разнокачественности и невоспроизводимости

Определение 3

Рента – это стоимость, которую платят за пользование землёй и другими природными ресурсами ограниченного количества.

Чаще всего рента выступает в качестве арендной платы. Это:

- Доход, полученный владельцем земли от использования земли, имущества, капитала и т.п., которые не требует от владельца заниматься предпринимательской деятельностью, дополнительных затрат или усилий. Такой доход обычно получают от сдачи в аренду земли или помещений.

- Денежная сумма, которая выплачивается ежегодно застрахованному лицу, согласно условиям страхового полиса, со стороны страхового общества.

Данное предложение имеет фиксированный характер и означает, что спрос – единственный фактор, который образует ренту. При этом способ формирования цены за использование природных ресурсов и доходность от их использования в разные периоды времени представляют собой особые условия политики доходов государства.

Природные ресурсы для общества являются бесплатным даром, которые для различных пользователей имеют характер рентных платежей со своими издержками. Использование разными предприятиями земель во многом определяется их деятельностью и доходом, который они предполагают получать с этой территории.

Важно понимать, что на практике понятие «рента» применяется для более широкой интерпретации. Пример

Пример

В литературе встречается такое определение «ренты» – это относительно устойчивый доход, который получен от земли, имущества, капитала, и не связан с предпринимательской деятельностью собственника. Это определение объединяет в себе сразу все доходы, которые получены от разных факторов производства, и с земли, и с капитала.

Доход на капитал

Капитал от лат. Capitalis – главный или главное имущество, основная сумма.

Определение 4

Капитал – это сложнейшая категория экономической науки и обязательный компонент рыночной экономики, который представляет собой совокупность средств производства или денежную сумму, используемую в хозяйственной деятельности с целью получения дохода.

Капитал бывает трёх форм:

- Торговый.

- Ростовщический.

- Промышленный.

От формы и сферы оборота капитала во многом зависит и разновидность приносимого им дохода. Так, вещественный капитала корпоративной формы может приносить доход в качестве корпоративной прибыли, а некорпоративной формы в качестве дохода на собственность. В свою очередь, денежный капитал приносит доход как ссудный процент.

Чтобы определить ставку процента, необходимо принимать во внимание различия между номинальной ставкой и реальной, та, что очищена от инфляции. Получившиеся процентные ставки способны распределить денежный капитал среди отраслей и сфер в направлении, где он будет наиболее прибыльным и производительным

Доходы населения от собственности состоят из:

- Доходов от акций, проценты, выплаты по долевым паям от участия работников в собственности предприятия, организации или компании.

- Процентов по вкладам, которые причитаются вкладчикам банковско-кредитных организаций, Сбербанка РФ и Внешэкономбанка, которые выплачиваются на протяжении всего года и начисляются в качестве остатков на вкладах в конце года.

- Выплаты доходов по государственным и другим ценным бумагам, которые производят Сбербанк РФ, а также иные кредитные организации.

- Предварительной компенсации по вкладам граждан.

- Доходов населения, полученных после продажи недвижимости на вторичном рынке недвижимости.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Классификация доходов в налоговом учете

Понятие «доход» в бухгалтерском и налоговом учете определяется практически одинаково. В целях налогообложения прибыли доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Расшифровки понятия «экономическая выгода» не дает ни ПБУ 9/99, ни НК РФ. Этот термин содержится в Концепции бухгалтерского учета в рыночной экономике РФ, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров РФ 29.12.1997. В соответствии с пунктом 7.2.1 Концепции будущие экономические выгоды представляют собой потенциальную возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменян на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

В целях налогообложения прибыли доходы от сдачи имущества в аренду, от предоставления в пользование прав на объекты интеллектуальной собственности могут быть учтены как в составе доходов от реализации, так и в составе внереализационных доходов. При этом в бухучете доходы от участия в уставных капиталах других организаций могут учитываться либо в составе доходов от обычных видов деятельности, если это является предметом деятельности организации, либо в составе прочих доходов, когда участие в уставных капиталах других организаций не является предметом деятельности организации. В целях налогообложения прибыли доходы от участия в уставных капиталах других организаций относятся ко внереализационным доходам организации.

Таким образом, перечень доходов от обычных видов деятельности в бухучете и доходов от реализации в целях налогообложения прибыли может быть сформирован одинаково, за исключением доходов от участия в уставных капиталах других организаций.

В состав внереализационных доходов в целях налогообложения прибыли относятся доходы, не признаваемые доходами от реализации. Перечень внереализационных доходов достаточно большой. Тем не менее формулировка, данная в статье 250 НК РФ, о том, что «внереализационными доходами налогоплательщика признаются, в частности, доходы…», позволяет сделать вывод, что перечень остается открытым. Не следует забывать и о том, что не все денежные средства и имущество, полученные организацией, могут быть признаны ее доходом в целях налогового учета (ст. 251 НК РФ содержит закрытый перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль).

Перечень доходов, не учитываемых при определении налоговой базы, значительно шире перечня доходов, не признаваемых доходами в бухгалтерском учете. Это приводит к тому, что некоторые доходы будут учитываться при определении бухгалтерской прибыли, но не будут учитываться при определении налоговой базы по налогу на прибыль. В такой ситуации следует руководствоваться ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 № 114н, устанавливающим порядок отражения и учета разниц, возникающих между данными бухгалтерского и налогового учета.

Дальнейшее чтение [ править ]

- Бэкхаус, Роджер Э. и Ян Жиро. «Круговые схемы». в: Известные цифры и диаграммы в экономике (2010): 221-230. Глава 23.

- Ричард Кантильон, Шанталь Сосье (перевод) и Марк Торнтон (редактор) (2010) . Оберн, Алабама: Институт Людвига фон Мизеса. ISBN 0-415-07577-7 .

- Дарабан, Богдан. «Знакомство с круговой диаграммой процесса для студентов-предпринимателей». Журнал «Образование для бизнеса» 85,5 (2010): 274-279.

- Мэнкив, Грегори (2011). Принципы экономики, 6-е издание . Томсон Европа.

- Маркс, Мелани и Джемма Котула. «Использование модели кругового потока дохода для преподавания экономики в классе средней школы». Социальные исследования 100,5 (2009): 233-242.

- Ллойд А. Метцлер . «Три лага в круговом потоке доходов», в: Доходы, занятость и общественность; эссе в честь Элвина Х. Хансена, Ллойда Мецлера; Нью-Йорк, У. В. Нортон . стр. 11–32

- Антуан Э. Мерфи. «Джон Ло и Ричард Кантильон о круговороте доходов». Журнал истории экономической мысли. 1.1 (1993): 47-62.

- Сломан, Джон (1999). . Prentice Economics. Европа: Прентис-Холл . ISBN 0-273-65574-4.

Классификация денежных потоков

Все денежные потоки можно разделить на три группы:

• Денежные потоки от операционной (производственной) деятельности. Это основная статья дохода. Прирост дают продажи, дивиденды и проценты, полученные от инвестиций. Уменьшается чистый доход за счет производственных расходов, в том числе выплат процентов и налогов. • Денежные потоки от инвестиционной деятельности. В эту группу входят денежные потоки, связанные с долгосрочными активами. Прирост средств происходит за счет уменьшения объема инвестиций, отказа от собственности, недвижимости, оборудования, нематериальных и других активов. Приращение же во всех этих областях приводит к тратам. • Денежные потоки от финансовой деятельности. Данную группу формируют долгосрочные пассивы и собственный капитал. Увеличение долгосрочных займов или продажа акций дает приток денег, уменьшение пассивов и распределение дивидендов акционерам – отток.

Схема кругового потока как подсистема среды [ править ]

Экономическая система как подсистема окружающей среды: природные ресурсы текут через экономику и превращаются в отходы и загрязнения

Схема кругового потока — это абстракция экономики в целом. Диаграмма говорит о том, что экономика может воспроизводить себя. Идея состоит в том, что по мере того, как домохозяйства тратят деньги на товары и услуги от фирм, у фирм есть средства для покупки рабочей силы у домохозяйств, а затем домохозяйства для покупки товаров и услуг. Предполагая, что этот процесс может и будет продолжаться непрерывно как вечный двигатель . Однако согласно законам термодинамики вечных двигателей не существует. Первый закон гласит, что материя и энергия не могут быть созданы или разрушены, а Второй закон говорит, что материя и энергия переходят из состояния с низкой энтропией, полезного, в менее полезное состояние с более высокой энтропией. Таким образом, ни одна система не может продолжаться без входов новой энергии , что выход в высокой энтропии отходов. Подобно тому, как ни одно животное не может жить на собственных отходах, ни одна экономика не может перерабатывать отходы, которые оно производит, без ввода новой энергии для воспроизводства. Следовательно, экономика не может быть целостной. Это должна быть подсистема более крупной экосистемы .

Абстракция игнорирует линейные пропускную способность материи и энергии , которые должны запитать непрерывное движение денег, товаров и услуг, а также факторы производства. Материя и энергия поступают в экономику в виде низкоэнтропийного природного капитала , такого как солнечная энергия , нефтяные скважины , рыболовство и шахты.. Эти материалы и энергия используются домашними хозяйствами и фирмами для создания продуктов и богатства. После того, как материал израсходован, энергия и материя покидают экономику в виде высокоэнтропийных отходов, которые больше не представляют ценности для экономики. Природные материалы, которые приводят в движение круговорот экономики, поступают из окружающей среды, а отходы должны поглощаться более крупной экосистемой, в которой существует экономика.

Это не означает, что круговая диаграмма бесполезна для понимания основ экономики, таких как утечки и инъекции. Однако нельзя игнорировать тот факт, что экономика по своей сути требует природных ресурсов и образования отходов, которые необходимо каким-либо образом абсорбировать. Экономика может продолжать развиваться только в том случае, если у нее есть материя и энергия для ее питания, а также способность поглощать создаваемые отходы. Этот вопрос и низкая энергия энтропии и способность поглощать отходы существуют в конечном количестве, и , таким образом , существует конечное количество входов для потока и выходов потока , что окружающая среда может обрабатывать, подразумевая , существует устойчивый предел движения , и, следовательно, рост экономики.