Счет 50: учет денежных средств на предприятии

Содержание:

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2021 можно скачать ниже.

Похожие термины:

-

корреспондентский счет депо, открываемый в учете депозитария и предназначенный для учета ценных бумаг, помещенных на хранение или для учета в другую организацию, осуществляющую депозитарную дея

-

счет депо, предназначенный для учета ценных бумаг в разрезе мест их хранения.

-

счет депо, открываемый в депозитарии для учета прав на ценные бумаги конкретного депонента либо для учета ценных бумаг, находящихся в конкретном месте хранения.

-

банковский счет, распоряжение средствами на котором производится без установления банком личности лица, предъявившего требование о выполнении операций по счету. Идентификация лица, имеющего пра

-

денежные выплаты, предоставляемые гражданам с целью компенсации временно утраченного заработка или оказания материальной помощи (поддержки) за счет ассигнований из госбюджета в случаях, установ

-

см. Банковский счет.

-

см. ЗАМОРОЖЕННЫЙ СЧЕТ.

-

срочный вклад или текущий счет.

-

комбинация чекового счета в коммерческом банке с приносящим проценты сберегательным счетом, позволяющая автоматически перечислять деньги со второго счета на первый в случае, если на него выписа

-

синтетический счет депо, предназначенный для включения в баланс депо, на котором учитываются общей суммой без разбиения по конкретным владельцам или местам хранения ценные бумаги, учитываемые на

-

К юридическим лицам, финансируемым за счет средств бюджета Республики Беларусь, относятся учреждения и организации, созданные государственными органами, а также органами местного самоуправлени

-

сберегательный вклад, по которому не может быть выписан чек. К таким счетам относятся, например, счета по сберегательным вкладам в ссудно-сберегательных ассоциациях.

-

англ. shape draft account) — чековый вклад в кредитных союзах, приносящий процент вкладчикам.

-

англ. share draft account) — чековый вклад в кредитных союзах, приносящий процент вкладчикам и дающий возможность выписывать чеки для оплаты.

-

бухгалтерские счета аналитического учета для расчетов с организациями или отдельными лицами.

-

счет, по которому брокеру или банку предоставляется доверенность на совершение операций от имени клиента. При применении подобного счета не предполагается, что брокер уполномочен принимать реше

-

совокупность записей бухгалтерского учета, в которых фиксируется движение определенного вида денежных средств предприятия, фирмы, имеющих единую природу или единое направление поступления, исп

-

учетная позиция в бухгалтерском учете, предназначенная для постоянного учета движения каждой однородной группы принадлежащих данному юридическому лицу средств и источников их образования, сост

-

Часть 2 ст. 165 ТК прямо указывает, что при предоставлении гарантий и компенсаций соответствующие выплаты производятся за счет средств работодателя. В установленных законом случаях средний заработ

-

см. Счет лоро.

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

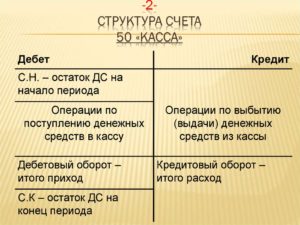

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Проводки по счету 50

|

Проводка |

Содержание операции |

Документальное оформление |

|

По дебету сч. 50 |

||

|

Дт 50 Кт 50-2 |

Передача наличных из операционной кассы в кассу |

КО-1 (приходный ордер), КМ-6 (справка кассира-операциониста), КМ-4 (журнал кассира-операциониста) |

|

Дт 50 Кт 51, 52 |

Отражается поступление наличных с рублевого, валютного р/с банка |

КО-1, выписка банка по р/с, корешок чека чековой книжки |

|

Дт 50 Кт 62 |

Получение денег от покупателя |

КО-1, кассовый чек |

|

Дт 50-1 Кт 90 |

Розничная выручка от реализации за наличку |

|

|

Дт 50 Кт 70, 71, 73 |

Возврат в кассу излишка по ЗП, остатка подотчетных сумм, налички по иным выплатам с персоналом |

КО-1, АО-1 (авансовый отчет) |

|

Дт 50 Кт 75-1 |

Внесение учредителем в УК |

КО-1, устав |

|

По кредиту сч. 50 |

||

|

Дт 51 Кт 50 |

Сдача наличных в банк |

КО-2 (расходный ордер) |

|

Дт 60 Кт 50 |

Произведены выплаты продавцу товаров, работ, услуг |

КО-2 |

|

Дт 70 Кт 50 |

Выплачена зарплата |

КО-2, Т-53 |

|

Дт 71, 73 Кт 50 |

Выдача подотчетных сумм, иные выплаты персоналу |

КО-2 |

|

Дт 75 Кт 50 |

Выплачен доход участнику организации |

КО-2 |

|

Дт 94 Кт 50 |

Отражена выявленная недостача наличных |

ИНВ-15 (акт инвентаризации наличных), ИНВ-26 (инвентаризационная ведомость) |

Важно помнить о предельной сумме, установленной Указаниями Банка 3073-У:

- для расчетов между организациями и физлицами (не ИП) ограничений по сумме нет;

- расчеты между организациями и(или) ИП осуществляются в сумме не более 100 000 руб. по одному договору.

В соответствии с Письмом Минфина № 63 от 08.03.1960, на основании единого плана счетов (Инструкция 94н) применяется единая журнально-ордерная форма учета, согласно которой основными регистрами бухучета являются журналы-ордера. В них в хронологическом порядке отражаются все данные по счету за выбранный период, а итог переносится в главную книгу. Ведение их не является обязательным.

Журнал-ордер по счету 50 «Касса» — это регистр учета всех операций с наличкой в компании. Он, как правило, зашит в специализированные бухгалтерские программы и формируется автоматически на основании ввода первичных документов. Журнал-ордер 1 по счету 50 «Касса» применим только для отражения кредитовых операций по данному счету.

Законодательные нормы

Операции на индивидуальных счетах клиентов регулируются с помощью следующих норм законов:

- ГК РФ.

- Действующих положений ЦБ РФ.

- Соответствующих ФЗ, регулирующих деятельность банков.

Кроме упомянутых норм, сделки по расчетно-кассовому счету регулируются соглашением, оформляемым между двумя сторонами:

- С одной стороны — финансово-кредитная организация.

- С другой стороны — клиент (юрлицо, ИП).

Р/с может быть открыт в различных валютах. На сегодня это рубли, доллары или евро. По договору расчетно-кассового обслуживания деньги могут использоваться для различных целей, в том числе имеющих некоммерческий характер. Такая особенность индивидуального счета выгодно отличает его от классического текущего аккаунта.

После подписания соглашения банк обязуется:

- Хранить деньги владельца р/с.

- Без задержек производить зачисление средств на аккаунт.

- Совершать иные действия, упомянутые в соглашении и не противоречащие закону.

Проводки по счету «76.09»

По дебету

| Дебет | Кредит | Документ | |

| 76.09 | 50.01 | Выдача наличных денежных средств из кассы организации в счет погашения задолженности перед разными дебиторами и кредиторами в руб. | Выдача наличных |

| 76.09 | 50.01 | Выдача наличных денежных средств из кассы организации в счет погашения задолженности по уплате штрафов, неустоек за нарушение договорных обязательств в руб. | Выдача наличных |

| 76.09 | 50.03 | Возврат денежных документов из кассы организации разным дебиторам и кредиторам в руб. | Выдача денежных документов |

| 76.09 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности перед разными дебиторами и кредиторами в руб. | Списание с расчетного счета |

| 76.09 | 55.02 | Перечисление денежных средств со специального счета организации (чековая книжка) в счет погашения задолженности кредитной организации по предъявленным чекам | Списание с расчетного счета |

| 76.09 | 60.01 | Зачтены средства, полученные на приобретение товаров от принципала (комитента) | Поступление (акты, накладные) |

| 76.09 | 62.01 | Переуступка права требования задолженности покупателя по договору в руб. | Корректировка долга |

| 76.09 | 62.01 | Удержание агентом агентского вознаграждения из суммы выручки, предъявленной покупателю (учет у агента) | Отчет комитенту |

| 76.09 | 62.01 | Удержание комиссионером комиссионного вознаграждения из выручки от реализации товаров, проданных покупателю (учет у комиссионера, субкомиссионера) | Отчет комитенту |

| 76.09 | 90.01.1 | Отражение задолженности кредитной организации при продаже товаров в автоматизированной торговой точке с привлечением кредита (розница). Признание доходов от реализации по обычным видам деятельности, не облагаемым ЕНВД | Отчет о розничных продажах |

| 76.09 | 90.01.2 | Отражение задолженности кредитной организации при продаже товаров в автоматизированной торговой точке с привлечением кредита (розница). Признание доходов от реализации по обычным видам деятельности, облагаемым ЕНВД | Отчет о розничных продажах |

| 76.09 | 91.01 | Списание суммы задолженности прочих кредиторов в связи с истечением сроков исковой давности по договору в руб. Признание прочих доходов | Корректировка долга |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 76.09 | Ввод начальных остатков: расчеты с разными дебиторами и кредиторами в руб. | Ввод остатков |

| 50.01 | 76.09 | Поступление наличных денежных средств в кассу организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.01 | 76.09 | Поступление денежных средств агенту от покупателя (учет у агента) | Отчет о розничных продажах |

| 50.01 | 76.09 | Поступление денежных средств от покупателя за товары, материалы, готовую продукцию, реализованные комиссионером по договору в руб. (розница, учет у комиссионера, субкомиссионера) | Отчет о розничных продажах |

| 50.02 | 76.09 | Поступление наличных денежных средств в операционную кассу от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.03 | 76.09 | Поступление денежных документов в кассу организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление денежных документов |

| 51 | 76.09 | Поступление денежных средств на расчетный счет организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление на расчетный счет |

| 60.01 | 76.09 | Выдача чека в счет погашения задолженности перед поставщиком по договору в руб. | Корректировка долга |

| 60.31 | 76.09 | Выдача чека в счет погашения задолженности перед поставщиком по договору в у.е. | Корректировка долга |

| 62.01 | 76.09 | Отражение задолженности покупателя перед принципалом (учет у агента) | Отчет о розничных продажах |

| 62.01 | 76.09 | Отражение задолженности покупателя за реализованные комиссионером товары, материалы, готовую продукцию по договору в руб. (оптовая торговля, учет у комиссионера) | Реализация (акты, накладные) |

| 62.32 | 76.09 | Выдача чека в счет ранее полученных авансов (предоплат) по договору в у.е. | Корректировка долга |

| 63 | 76.09 | Списание суммы задолженности прочих дебиторов за счет резервов по сомнительным долгам по договору в руб. | Корректировка долга |

| 91.02 | 76.09 | Списание суммы задолженности прочих дебиторов в связи с истечением сроков исковой давности по договору в руб. | Корректировка долга |

Карточка счета 50 по дням

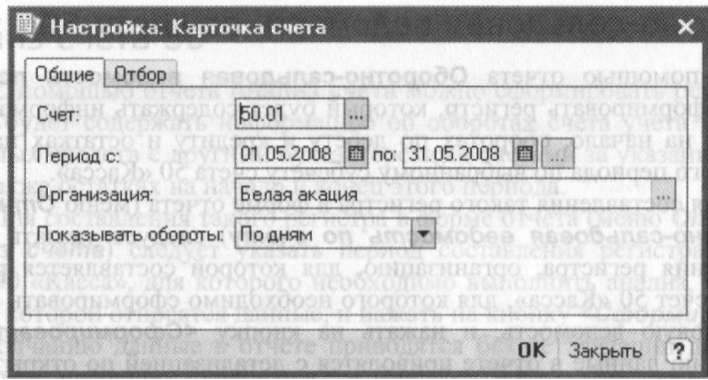

С помощью отчета Карточка счета можно сформировать регистр, который будет содержать информацию о движении по выбранному субсчету счета 50 «Касса» «на уровне проводок», а также оборотах по дебету и кредиту за каждый день и месяц в целом. Для составления такого регистра в форме отчета (меню Отчеты —> Карточка счета) по кнопке открывается вспомогательная форма Настройка: Карточка счета. На вкладке Общие указывается (рис. 2-54): субсчет счета 50 «Касса», для движения денежных средств на котором необходимо сформировать регистр; период (месяц) составления регистра; включение в регистр информации об оборотах По дням. Вкладку Отбор для составления данного регистра заполнять нет необходимости.

Рис. 2-54. Настройка отчета Карточка счета 50. Вкладка Общие

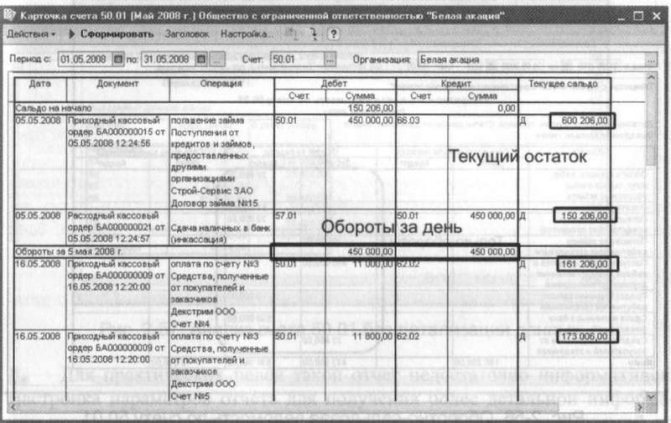

Рис. 2-55. Регистр Карточка счета 50.01

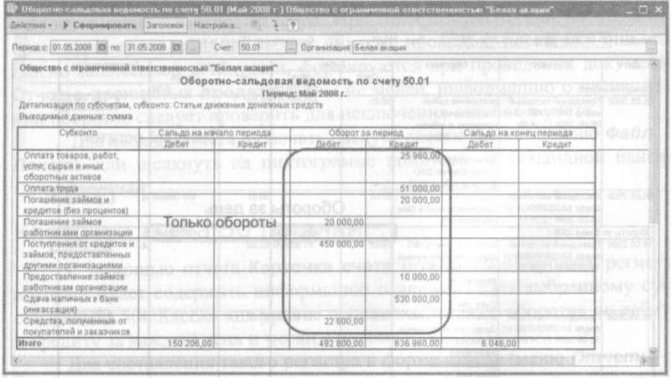

На рис. 2-55 представлен пример отчета Карточка счета, сформиро-ванного в соответствии с установленными настройками. Из отчета Карточка счета можно перейти в режим просмотра и редактирования документа, при проведении которого сформирована проводка. Для этого следует выделить проводку и дважды щелкнуть левой кнопкой мыши. Оборотно-сальдовая ведомость по счету 50 С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному субсчету счета 50 «Касса». Для составления такого регистра в форме отчета (меню Отчеты —> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, субсчет счет 50 «Касса», для которого необходимо сформировать оборотно-сальдовую ведомость, и нажать на кнопку . По умолчанию данные в отчете приводятся с детализацией по открытому на счете аналитическому разрезу Статьи движения денежных средств (рис. 2-56).

Рис. 2-56. Оборотно-сальдовая ведомость по счету 50.01

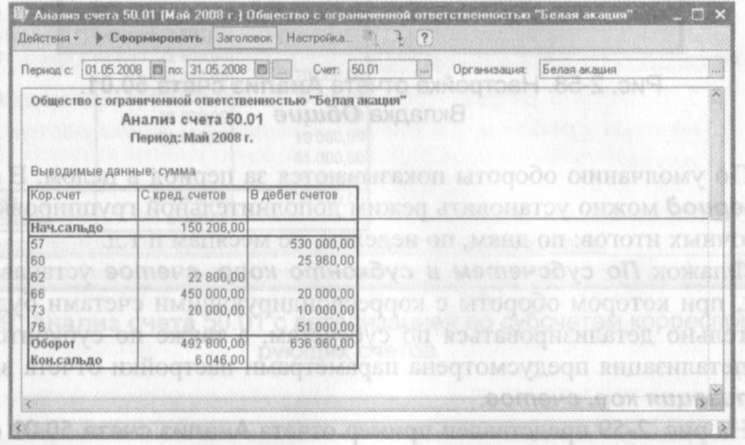

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость. Анализ счета 50 С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета наличных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода. Для составления такого регистра в форме отчета (меню Отчеты — • Анализ счета) следует указать период составления регистра, субсчет счета 50 «Касса», для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку . По умолчанию данные в отчете приводятся без детализации данных по субсчетам, значениям субконто и т.д. (рис. 2-57).

Рис. 2-57. Анализ счета 50.01 без детализации данных

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке .

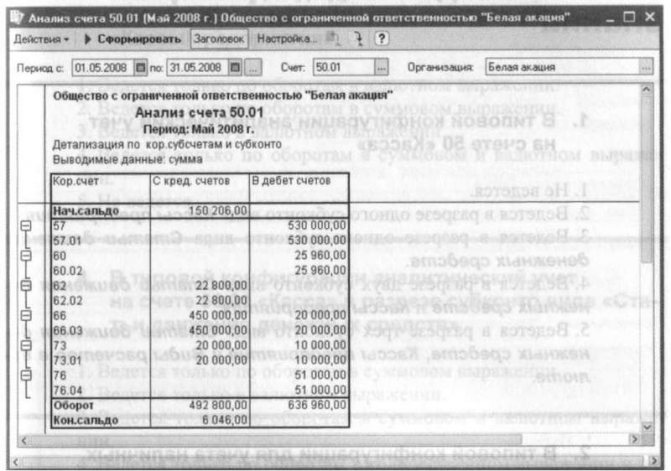

На вкладке Общие указывается (рис. 2-58): признак дополнительной группировки данных; признак дополнительной детализации данных по корреспондирующим счетам; признак вывода данных в иностранной валюте (доступен для субсчета 50.21 «Касса организации (в валюте)»). Настройка X 1 1 Общие 1 Детализация счета Детализация кор счетов Отбор Счет: [50.01 У Периоде: 101.05.2008 ? па131.05.2008 Организация | Белая акация Показывать обороты Период: [За период [Ў[ @ По субсчетам и субконто кррр.счетои! Выводить данные ? Развернутое сальдо Данные по валютам Данные по количеству OK Закрыть [?) Рис. 2-58. Настройка отчета Анализ счета 50.01. Вкладка Общие По умолчанию обороты показываются за период в целом. В рекви-зите Период можно установить режим дополнительной группировки промежуточных итогов: по дням, по неделям, по месяцам и т.д. Флажок По субсчетам и субконто корр. счетов устанавливает режим, при котором обороты с корреспондирующими счетами будут до-полнительно детализироваться по субсчетам, а также по субконто, если такая детализация предусмотрена параметрами настройки отчета вкладке Детализация кор. счетов. На рис. 2-59 представлен пример отчета Анализ счета 50.01 с детализацией данных по субсчетам корреспондирующих счетов.

Рис. 2-59. Анализ счета 50.01 с детализацией по субсчетам корреспондирующих счетов

Анализ 51 счета по контрагентам, договорам и документам

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

- оборотно-сальдовая ведомость по счету 51.

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Если не поможет — тестирование базы в конфигураторе (тоже копии). Попробуйте сделать непроведенным док, который ввел 3488.51, как изменится анализ?

Кроме того, существует возможность настроить традиционно синтетические отчеты для вывода данных аналитического учета (например, «Оборотно- сальдовая ведомость»).

Отчет «Карточка счета» также может выводить как движения по счету 51 в целом, так и по отдельным банковским счетам. Для этого в диалоге отчета следует выбрать нужный банковский счет. Установив показ оборотов по дням. можно добиться того, что форма отчета «Карточка счета» приблизится к банковской выписке, что может быть удобно для контроля введенных данных.

При формировании синтетических отчетов (таких, как «Шахматка», «Главная книга», «Журнал-ордер») выводятся сводные остатки и обороты по счету 51. Но эти сводные цифры могут быть развернуты в других отчетах. Чтобы это сделать, достаточно просто дважды щелкнуть левой клавишей «мыши», установив ее указатель на нужной ячейке отчета.

Если же из отчета «Оборотно- сальдовая ведомость» открыть «Карточку счета» или «Отчет по проводкам» (по 51-му счету), то программа выведет проводки по всем банковским счетам. Отбор по банковскому счету можно установить, перейдя в режим настройки и указав нужный банковский счет. Для этого банковский счет в «Карточке счета» следует выбрать в поле «Субконто1», а в «Отчете по проводкам»{amp}amp;#8211; вписать его наименование в поле «Фильтр» (дописать в конец строки).

Аналогично «Оборотно-сальдовой ведомости» можно расшифровать сводные данные по 51-му счету при просмотре других синтетических отчетов.

Основными отчетами, которыми современный бухгалтер получает информацию это:

- Оборотно-сальдовая ведомость по 51 счету;

- Анализ счета;

- Карточка счета.

Рассмотрим примеры каждого из них в программе 1С.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки