Счёт 60 бухгалтерского учёта «расчёты с поставщиками и подрядчиками»

Содержание:

- Порядок списания дебиторской и кредиторской задолженности по счету 60

- Отчет по отпускам для табеля

- Центральные моменты

- Учет расчетов с поставщиками

- Порядок списания дебиторской и кредиторской задолженности по счету 60

- Примеры проводок

- Какие субсчета открывают к 60 счету

- Основные бухгалтерские проводки по счету 60 с субчетами

- Пример оборотно-сальдовой ведомости

- Основные проводки с 60 счетом

- Вкладка Возвратная тара

- Функции

Порядок списания дебиторской и кредиторской задолженности по счету 60

Вам будет интересно:

Списание кредиторской задолженности с истекшим сроком исковой давности инструкция для бухгалтера

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Отражение кредиторской задолженности при выявлении разногласий с контрагентом

При приемке ТРУ могут быть обнаружены недостачи, не выполнен полный объем заказанных работ, при этом в расчетных документах указана полная стоимость. Кроме того, ошибка может содержаться в самих документах, например, некорректная цена или количество. Покупатель должен сообщить контрагенту о произошедшем нарушении и выставить претензию. Поскольку поставщик может как согласиться, так и не согласиться с предъявленными требованиями, в бухучете покупателю придется отразить обязательство на полную сумму в соответствии с первичными документами, показав спорную сумму на счете 76, субсчет «Расчеты по претензиям»:

- Дт 07, 08, 10, 15, 20, 23, 25, 26, 41, 44 Кт 60 — приняты к учету фактически поступившие ТРУ;

- Дт 19 Кт 60 — отражена сумма входящего НДС по фактически поступившим ТРУ;

- Дт 76 субсчет «Расчеты по претензиям» Кт 60 — сумма недостачи (ошибки) отнесена на расчеты по претензиям.

Также возможна обратная ситуация, когда на поступившие товары не получены сопроводительные документы, либо при приемке выявлены излишки, либо объем выполненных работ был превышен. Если организация, соблюдая закон, отказывается оплачивать и решает вернуть такие товары поставщику, то их учет ведется за балансом, на счете 002 «ТМЦ, принятые на ответственное хранение». Если организация решает принять такие ТРУ, то она должна их оприходовать, используя цены поставщика, и показать задолженность по кредиту счета 60. Цены могут быть взяты из договора, сопроводительных документов на аналогичные ТРУ либо исходя из экспертной оценки.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Центральные моменты

Особенности составления

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Три последних столбца при этом делятся еще на 2 колонки – дебет и кредит. В первый столбец необходимо вписать номера счетов, которые используются, а во второй – их названия. Затем производится внесение данных в третью колонку. Внизу нужно сразу же подсчитать сумму введенных данных.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Оборотно-сальдовая ведомость по ОАО

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2019 году, нужно руководствоваться определенными правилами.

Документ отличается от классического по внешнему виду. Он состоит из горизонтальных колонок, в которые вносят номера счетов по кредитам. Присутствуют и вертикальные столбики, предназначенные для размещения счетом по дебету.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов

Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов

Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Электронная подпись — это специальная схема, предназначенная для отображения подлинности электронных сообщений либо документов.

С пошаговой инструкцией ликвидации ООО с нулевым балансом можете ознакомиться в этой статье.

Виды и метод

Чтобы знать, как читать и заполнять оборотно-сальдовые ведомости, необходимо разобраться в их видах.

Выделяют:

По синтетическим счетам

Документ содержит в себе сальдо на начало периода и данные оборотам счетов. Производя расчеты, бухгалтер может определить сальдо на конец периода

Составляя ведомость, важно удостовериться в правильности проведения манипуляции.

Если все действия выполнены верно, получатся 3 равенства – сальдо по кредитам и дебетам, обороты по кредитам и дебетам, стоимость обязательств и активов на конец периода. Если присутствует расхождение даже на 1 цифру – была допущена ошибка

Чтобы ее выявить, придется провести все вычисления заново.

По аналитическому счету

Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым.

Шахматная

Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей.

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

Правила заполнения оборотно-сальдовой ведомости

Учет расчетов с поставщиками

Статья 60 — это учет синтетического вида. В бухгалтерском балансе отображена вся задолженность по всем обязательствам перед поставщиками и фирмами-подрядчиками.

Все сделки по этому счету можно классифицировать по двум типам:

- Приобретение имущественных прав, товаров и т.д. Это могут быть договора на поставку, коммунальные услуги или купли-продажи.

- Оплата услуг подрядчиков. Это, прежде всего сделки на оказание услуг подряда, возмездных услуг и выполнение НИОКР.

Данные получаются:

- по ненаступившим акцептированным платежам и иным расчетным документам;

- если не были оплачены счета;

- при нефактурованных поставках;

- авансы, которые были выданы;

- по вексельным обязательствам с ненаступившим сроком выплаты;

- по просроченным векселям;

- из-за коммерческих кредитов.

Движение по счету 60 происходит при наличии следующих нормативных актов:

- Для того чтобы у предприятия была зафиксирована задолженность по материалам или оказанным услугам, компании поставщику или подрядчику нужно предъявить счет-фактуру или товарно-транспортную накладную. Они являются основанием для возникновения книги покупок (полученный НДС).

- Для погашения долгового обязательства перед организациями необходимо предъявить организации должнику платежное поручение или требование.

- Расходный ордер, который подтверждает погашение долга в частичном или полном порядке, при помощи оплаты наличными средствами в кассе фирмы-плательщика.

- Основанием для оплаты работы или услуг может служить акт о выполненных работах. 5. При погашении претензионной суммы наличными или в случае возврата предоплаченного взноса – выписывается приходной ордер.

Кредитные операции:

- Здесь отображается задолженность, возникшая у организации перед контрагентами.

- Сальдо, приходящееся на начало отчетного периода (месяца) прописывается по кредиту, но если по условиям договора, поставщику был переведен платеж в порядке предоплаты, то он может быть отображен, как дебетовый.

Дебетовые операции в корреспонденции:

- 07 и 08 – приобретение, усовершенствование и использование внеоборотных активов;

- 10, 15 – купленные средства (материалы, товары);

- 20 (20, 23, 25, 26) – работы приведённые посторонними компаниями с целью увеличить стоимость производства основного и дополнительного производства или на общие хозяйственные и общие траты на производственный процесс;

- 41 – покупка товара;

- 43, 44 – рост издержек торгового типа по причине оказания услуг подрядчиками;

- 50 (51, 52, 55) – операции по возвмещению финансовых средств от контрагентов. По разным причинам (завышение размера оплаты, расчеты по претензиям, в случае выявления, не качественного товара или когда отгружено было меньше товара, ввиду его нехватки);

- 60 – зачисление ранее внесенных авансовых денежных средств;

- 66 – при помощи договора цессии оплата кратковременного займа или ссуды;

- 76 – сумма требований, которые были предъявлены покупателю;

- 79 – главная компания произвела расчет по поставленному подчиняющейся фирме или филиальному отделению ТМЦ;

- 91.2 – если разница в курсе валюты (отрицательная) была списана как прочие затраты.

Дебетовые операции по счету:

- 10, 15 — возврат ТМЦ;

- 50 — погашения задолженности по предъявленному счету в кассе фирмы наличным способом;

- 51 – платежи безналичным методом со счета расчетного или иного типа;

- 52 – оплата поставщику валютой, оговоренной в тексте договора;

- 55 – оплата заблокированными до поступления товара средствами (финансы списываются со р/с фирмы и переводятся на специальный аккредитив, оформленный в кассе или банке получателя – размер определяется правилами договора);

- 60 – учтен ранее внесенный авансовый платеж;

- 66 – при помощи кредитного займа на короткий срок, был погашен долг перед предприятиями – контрагентами;

- 72 – когда происходит переуступка задолженности по договору цессии – другой сторонней фирме.

Списание кредиторского долга по причинам:

- Пропущен срок предъявления исковых требований.

- Ликвидация организации-кредитора.

- Разница в курсе.

- Перерасчет суммы задолженности.

- Штрафные санкции, возникшие из-за нарушения условий договора.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

Примеры проводок

Компания приобретает товар по безналу. Документы для операции: товарно-транспортная накладная ТОРГ-12 и фактура.

Записи по проводкам означают:

- Дт41-Кт60 — отражена сумма товара, который был принят, без учета НДС;

- Дт19-Кт60 — отражен НДС по принятому товару;

- Дт68-Кт19 — по фактуре отражен вычет НДС;

- Дт60-Кт51 — оплата поставщику.

Компания воспользовалась услугами транспортной фирмы. Документы по операциям: акт приема-сдачи, фактура.

Записи по проводкам:

- Дт44-Кт60 — отображена стоимость услуги без учета НДС;

- Дт19-Кт60 — НДС к начислению отражен;

- Дт68-Кт19 — вычет по НДС отражен по фактуре;

- Дт60-Кт51 — оплачены услуги транспортной компании.

Счет 60 предназначен для обобщения информации об операциях с поставщиками и подрядчиками. Главная особенность счета состоит в том, что он является активно — пассивным.

https://www.youtube.com/watch?v=j2xhBwf6D8s

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Основные бухгалтерские проводки по счету 60 с субчетами

По дебету счета:

| Счет Дт | Счет Кт | |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | 51 | Погашение перед поставщиком задолженности в безналичной форме |

| 60 | 52 | Погашение перед поставщиком задолженности в иностранной валюте |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | 62 | Отражен зачет встречных однородных требований |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | |

| 07 | 60 | Оприходовано оборудование, требующее монтажа |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили |

| 15 | 60 | Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 25 | 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 26 | 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 28 | 60 | Стоимость работ подрядчиков включена в расходы по устранению брака |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 51 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации |

| 52 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации |

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов |

| 91.02 | 60 | Списание дебиторской задолженности нереальной для взыскания (резерв не создавался) |

| 91.02 | 60 | Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте |

| 94 | 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |

Пример оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость по счету 60, как и по иным счетам бухгалтерского учета, является учетным регистром. Бухгалтерское законодательство при этом не предусматривает единую форму таких регистров, а лишь устанавливает требования к их обязательным реквизитам. Напомним, что к обязательным реквизитам учетных регистров относятся (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра или период, за который составлен регистр;

- хронологическая или систематическая группировка объектов бухучета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Формы применяемых организацией регистров утверждаются в ее Учетной политике в целях бухгалтерского учета.

Оборотно-сальдовая ведомость является одним из наиболее популярных регистров бухгалтерского учета. В ней по конкретному счету учета приводятся следующие сведения:

- сальдо на начало периода (дебет/кредит);

- обороты за период (дебет/кредит);

- сальдо на конец периода (дебет/кредит).

Оборотно-сальдовая ведомость по счету 60 может быть представлена в следующем виде:

| Счет / Контрагенты / Договор | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Итого |

В условиях автоматизации и в зависимости от целей составления оборотно-сальдовой ведомости информация по счету 60 может быть представлена как только в разрезе субсчетов к счету 60, так и отдельных поставщиков и подрядчиков и даже расчетных документов, на основании которых возникла дебиторская или кредиторская задолженность. Детализированная оборотно-сальдовая ведомость является удобным инструментом управления и анализа дебиторской и кредиторской задолженности организации.

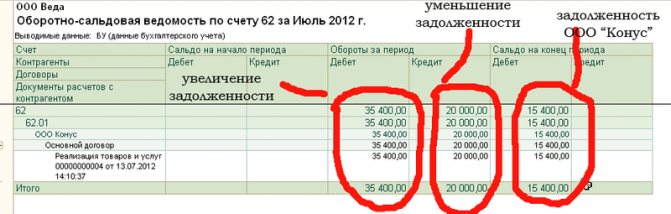

В продолжение темы, начатой в статье «Оборотная ведомость по счету 60», сегодня я хочу рассказать, как формируется оборотная ведомость по счету 62.

Счет 62 называется «Расчеты с покупателями и заказчиками», он активно-пассивный и его используют для отражения расчетов с покупателями за товары, продукцию или услуги.

В нашем примере, предприятие ООО «Веда» (наше предприятие) реализовало 10 единиц товара стол ООО «Конус» на общую сумму 35 400 рублей, включая НДС. Данная сумма отразилась по дебету счета 62 субсчет 01, который тоже называется «Расчеты с покупателями и заказчиками», но уже является активным. Соответственно, сумма 35 400 – это увеличение задолженности покупателя, ООО «Конус», перед нашим предприятием. И данная сумма будет показываться, когда формируется оборотная ведомость по счету 62.

Посмотреть какой из счетов является активным, а какой пассивным можно в плане счетов бухгалтерского учета в нижней части закладки Предприятие программы 1С Бухгалтерия 8 редакция 2.

Далее в нашем примере ООО «Конус» оплатило часть суммы за товары, в размере 20 000 рублей на расчетный счет нашего предприятия (ООО «Веда»). Эта сумма будет показываться по кредиту счету 62 субсчет 1, поскольку произошло уменьшение задолженности ООО «Конус».

Далее сделаем оборотку по счету 62. Оборотная ведомость по счету 62 формируется из верхнего меню «Отчеты», пункт «Оборотная ведомость по счету». Также ее можно сделать через закладку «Продажа». В правой нижней части этой закладки, которая называется «Отчеты», первый пункт – это ОСВ по счету 62.

Для того, чтобы сформировалась новая оборотная ведомость по счету 62 нажимаем на «Сформировать отчет» с зеленой стрелкой в левой верхней части регистра.

Рассмотрим получившуюся оборотку более подробно. По дебету счета 62 субсчет 1 отражена сумма 35 400 руб. На эту сумму мы реализовали товар ООО «Конус» и это увеличение его задолженности перед нашим предприятием. По кредиту указана сумма 20 000 руб. Это оплата ООО «Конус» нашему предприятию и на эту сумму произошло уменьшение задолженности ООО «Конус». Итоговое сальдо по счету 62 субсчет 1 «Расчеты с покупателями и заказчиками» указано по дебету. Дебетовое сальдо показываете задолженность ООО «Конус» перед нашим предприятием, ООО «Веда». Эта сумма составляет 15 400 рублей (увеличение задолженности на 35 400 руб. минус уменьшение задолженности на 20 000 руб.).

Таким образом, нами была сформирована оборотная ведомость по счету 62 и проведен анализ по нашему контрагенту ООО «Конус». Про формирование оборотной ведомости по счету 62 в ред. 3.0 .

Основные проводки с 60 счетом

Бухгалтерия должна четко следить за всеми расчетами и выданными авансами

Поэтому важно знать основные проводки, связанные со счетом 60

| Дебет | Кредит | Суть операции |

|---|---|---|

| 60 | 50 / 51 / 52 / 55 |

Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета Внесли аванс поставщику из кассы / расчетного счета / валютного счета / спецсчета |

| 60 | 71 |

Произвели оплату за счет подотчетных средств |

| 60 | 62 |

Провели взаимозачет однородных требований |

| 60 | 66 / 67 |

Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ |

| 60 | 76.02 |

Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Списали в прочие доходы кредиторскую задолженность по причине истечения срока исковой давности Отразили положительную курсовую разницу по дебиторке в валюте в составе прочих доходов |

| 07 | 60 | Получили оборудование, требующее монтажа |

| 08 | 60 | Приобрели внеоборотный актив |

| 10 | 60 | Получили материалы от поставщика |

| 15 | 60 | Учли покупную стоимость ТМЦ, по которым не поступили расчетные документы Учли расходы по заготовке запасов |

| 19 | 60 | Отразили входящий НДС |

| 20 | 60 | Учли стоимость оказанных для производства услуг, работ |

| 25 | 60 | Учли стоимость услуг в составе общехозяйственных расходов |

| 26 | 60 | Отразили стоимость услуг в составе общепроизводственных расходов |

| 28 | 60 | Включили стоимость работ подрядчика в расходы по устранению брака |

| 41 | 60 | Оприходовали товары от контрагента |

| 44 | 60 | Включили стоимость товаров и услуг в расходы по продаже |

| 50 / 51 / 52 | 60 | Получили от поставщика возврат излишне уплаченных денег в кассу / на расчетный счет / на валютный счет |

| 76.02 | 60 | Отразили сумму претензии к поставщику |

| 91.02 | 60 | Отразили услуги поставщиков, связанные с выбытием активов Списали невзысканную дебиторскую задолженность Отразили отрицательную курсовую разницу по кредиторке в валюте |

| 94 | 60 | Учли недостачу при приемке ТМЦ от контрагента |

| 97 | 60 | Зафиксировали долг перед поставщиков в составе расходов будущих периодов |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно вести учет расчетов с поставщиками в разрезе счетов, договоров, контрагентов и так далее. С нами вы никогда не забудете о взыскании дебиторской задолженности и своевременном погашении кредиторской. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

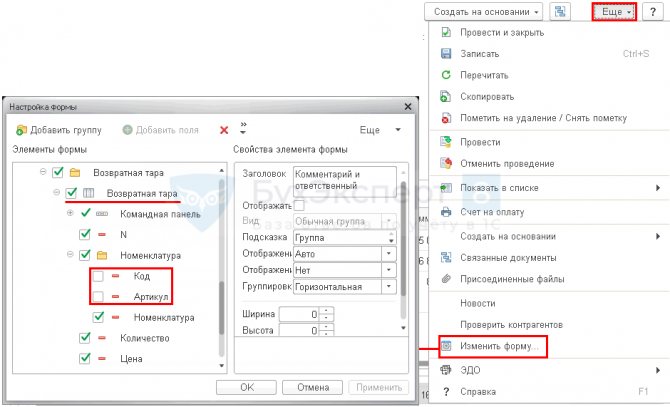

Вкладка Возвратная тара

Для возможности учета возвратной тары включите настройку функциональности Возвратная тара. PDF

Табличная часть вкладки Возвратная тара содержит следующие графы:

Номенклатура

В графе Номенклатура выберите наименование возвратной тары из справочника Номенклатура. Если вид номенклатуры Услуга PDF, то эту номенклатуру нельзя подобрать в табличную часть вкладки Возвратная тара документа Счет покупателя.

Номенклатура, указанная на вкладке Возвратная тара не отражается в типовой печатной форме, а ее заполнение необходимо только для автоматического заполнения аналогичной вкладки документа Поступление (акт, накладная).

Дополнительные графы табличной части

В табличную часть вкладки Возвратная тара документа могут добавляться дополнительные графы по кнопке Еще – Изменить форму:

- Код;

- Артикул.

Код

Графу Код удобно использовать, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Код элемента справочника Номенклатура.

Артикул

Графу Артикул удобно использовать, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Функции

- Используется в качестве источника информации о состоянии задолженности перед подрядчиками и компаниями поставщиками товаров или материалов. Такие сведения необходимы как руководителям фирмы, так и для предоставления отчетов.

- Составление базы данных. Благодаря этому происходит контроль скорости оборота и также она необходима для составления отчётных документов управленческого характера.

- Участвует в регулировании и соблюдении обязательств по договору, в том числе сроков поставок, их объемов и расчёта по ним.

- Планирование платежей для оплаты товаров и услуг при распределении бюджета и ресурсов.

- Целью является поиск просроченных платежей и недопущение нарушения законодательства РФ.

Этот счет используется как балансовый, пассивный, он не зависит от действующей системы учета, а также от формы устройства предприятия. Здесь отображаются сведения по отдельному контрагенту.

Основания, которые служат причиной начала учета:

- Соглашение, заключенное о покупке и доставке ТМЦ, не материальных и внеоборотных активов и средств основного типа.

- Подписание договора с сервисными службами, коммунальными и иными предоставляющие необходимые организации услуги.

- Логистика – транспортировка грузов.

- Исполнение работ по подряду.