Ias 34 — правила подготовки промежуточной финансовой отчетности

Содержание:

- Форматы и содержание промежуточных финансовых отчетов

- КГН и составление бухгалтерской отчетности

- Определение размера собственного капитала

- Порядок формирования промежуточной бухгалтерской финансовой отчетности ↑

- Состав бухгалтерской (финансовой) отчетности

- Документы

- Общие требования

- Общая информация

- Отчет об изменениях капитала

- Отчет 4-ФСС — что это?

- Где же можно ознакомиться с промежуточными отчетными документами?

- Оформление квартальной бухотчетности

- Составление ПБО

- Что такое промежуточная бухгалтерская отчетность

- Промежуточная бухгалтерская отчетность и соблюдение налогового законодательства

- Общие требования к заполнению форм

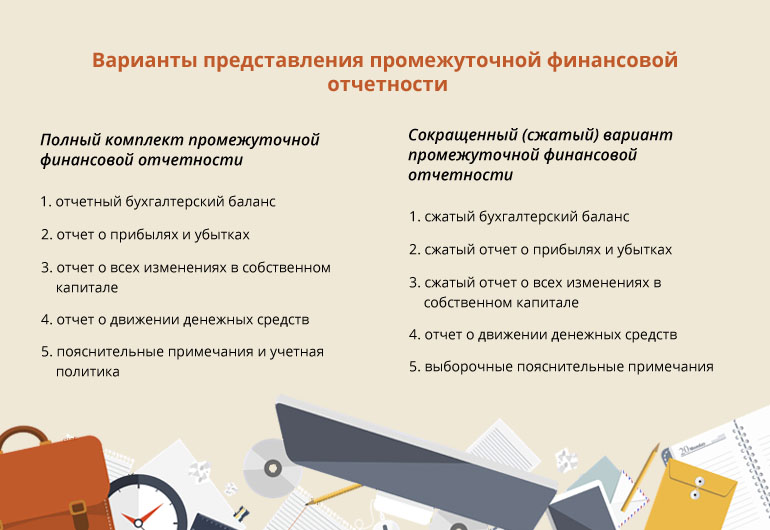

Форматы и содержание промежуточных финансовых отчетов

Промежуточная отчетность публикуется в полном и сокращенном (сжатом) форматах.

Полный комплект, как правило, аналогичен отчету за финансовый год. Сжатый вариант содержит сокращенные раскрытия и примечания.

Полный либо сокращенный вариант МСФО-отчетности должен содержать информацию о наиболее значимых для компании финансовых событиях и операциях. Как правило, ее дополняют описательными данными, если они имеют отношение к отчетному периоду.

Если последняя годовая отчетность компании была консолидированной, то и промежуточная МСФО-отчетность готовится на аналогичной основе. Стандартом МСФО 34 (IAS 34) не требуется, но и не запрещается использование в квартальных или полугодовых отчетах отдельной информации по материнскому предприятию.

Также настоящим стандартом устанавливается, что сжатый вариант МСФО-отчетности включает все заголовки, промежуточные сведения и примечания, которые были представлены в последнем годовом отчете.

КГН и составление бухгалтерской отчетности

Согласно определению, данном в Налоговом кодексе, одна из сторон договора при формировании консолидированной группы налогоплательщиков (КГН) должна состоять из установленных условий, в том числе МСФО о промежуточной отчетности. К ним относится размер чистых активов субъекта, рассчитанный на последнюю дату составления финансовой отчетности, что предшествует дате включения документов в налоговую инстанцию для регистрации документа о принятии консолидированной группы налогоплательщиков, должен быть более размера ее уставного капитала.

Основываясь все на том же Налоговом кодексе, термины, понятия и институты курсовых отраслей законодательства используются в значениях, применяемых в этих отраслях, при условии, что другое не предусмотрено НК РФ. Например, отчетная дата, согласно закону о бухгалтерском учете в п. 6 ст. 15, это дата, на которую состоит финансовая отчетность, последний день календарного периода. Отсюда, размер чистых активных средств субъекта для регистрации документа о создании КГН подлежит расчету на основе бухгалтерской и финансовой отчетности, что составлена позднее отчетной даты, предшествующей включению документов в налоговую инстанцию для регистрации данного договора.

Периодичность подачи таковой промежуточной отчетности для норм законодательства в НК не прописана. Аналогичным будет следующее утверждение. Если на основании ст. 23 п. 2 Закона об ООО общество должно своему участнику выплатить его долю в уставном капитале, при том что курсовая политика предприятия включает ежеквартальный порядок сдачи финансовой отчетности, основа расчета состоит из действительной стоимости доли промежуточных отчетных данных, полученных на более позднюю дату, что предшествовала дате прошения члена общества о выплате его доли.

Данный вывод подтвержден официальным документом Министерства Финансов России от 27 ноября 2013 года. Разъяснение гласит, что сторона договора — организация о создании КГН может располагать обязанностью о составлении и предоставлении промежуточной финансовой отчетности на разные отчетные даты. Все зависит от акта, каким эта обязанность установлена (собственник субъекта может решить ежемесячно составлять и представлять финансовую промежуточную отчетность).

Подытожим:

Проанализировав все данные, Минфин пришел к выводу, что устанавливаться размер чистых активов должен из промежуточной бухгалтерской отчетности на более позднюю отчетную дату, составление и подача которой устанавливается ФЗ № 402. Письмом от 8 ноября 2013 года Минфин также указывает, что расчеты чистых активов предприятия должны производиться согласно последней бухгалтерской отчетности, что составлена еще до даты подачи документов для регистрации в налоговый орган об организации КГН.

В письме от 10 июня 2013 года Минфин также указывает на необходимость исходить из норм законодательства бухгалтерского учета для определения отчетной даты, когда должна составляться промежуточная бухгалтерская отчетность, по которой и будет устанавливаться размер чистых активных средств субъекта при организации КГН.

В пункте 3 статьи 25 Налогового кодекса включены условия создания КГН. Это касается и условия о превышении количества курсовых активов участника КГН над количеством его уставного капитала. Это условие должно быть соблюдено за период всего существования КГН. Нарушение любого условия являет собой основание для выхода предприятия из состава КГН. Если же нарушается условие статьи 25 предприятием, то это является основанием для прекращения действия КГН. Специальных дат для осуществления проверок соблюдения условий кодекса не установлено.

Отсюда, расчет чистых активов предприятия для соблюдения условий статьи 25 относительно превышения чистых активов предприятия над уставным капиталом должен происходить согласно бухгалтерских данных на те отчетные даты, когда возникают основания для их составления согласно правилам бухгалтерского учета.

См. также:

Производственный учет и управленческий учет

Определение размера собственного капитала

Во исполнение предписаний п. 2 ст. 269 НК при исчислении суммы задолженности по сборам и налогам в расчет не принимаются. Речь, в том числе о текущей недоимке, суммах отсрочек и рассрочке, а также инвестиционном налоговом кредите.

В п. 2 ст. 269 НК отсутствует указание на конкретные источники данных, по которым хозяйствующий субъект должен определять размер собственного капитала. Из этого следует, что предприятие не обязано рассчитывать его исключительно на основании информации из бухгалтерской отчетности. Это означает, что при исчислении коэффициента капитализации величину капитала можно определить исходя из данных бухучета, присутствующих в любых источниках.

Порядок формирования промежуточной бухгалтерской финансовой отчетности ↑

Промежуточная бухгалтерская отчетность составляется за определенный промежуток времени, требуемый налоговыми органами.

Наиболее важными вопросами, рассмотреть которые необходимо заблаговременно, являются следующие:

- необходимые данные;

- правила заполнения форм;

- сроки предоставления;

- какие остатки указывать.

Необходимые данные

При составлении бухгалтерской отчетности промежуточного характера необходимо будет указывать данные, которые обозначаются при формировании стандартной отчетности.

Они представляют собой единую систему, все компоненты которой взаимосвязаны. Формат представления такой отчетности практически всегда, без исключений, табличный.

В перечень необходимых данных включается следующее:

| Полное наименование документов отчетности | Как первичных документов, так и всех иных |

| Дата составления документации | — |

| Полное наименование организации | Которая составляет бухгалтерский учет для представления в налоговые органы |

| Что включают в себя хозяйственные операции | — |

| Какие измерители используются | В натуральном, денежном выражении |

| Наименование должностей всех лиц | Которые несут ответственность за составление бухгалтерской отчетности, а также ведение хозяйственных операций |

| Личные подписи | Всех указанных должностных лиц |

Основные нюансы составления промежуточной отчетности:

| Необходимо заранее составить перечень лиц | Имеющих право на подписание первичных бухгалтерских документов (утверждается руководителем) |

| Первичный документ бухгалтерского учета | Всегда составляется в момент свершения самой хозяйственной операции, которую он отражает |

| Внесение различного рода правок | В банковские, а также кассовые документы не допускается |

| Необходимо обязательно составлять сводную отчетность | Для контроля правильности заполнения бухгалтерских отчетных документов |

| Документы бухгалтерской отчетности могут составляться | Как на бумажном носителе, так и на электронном |

Также следует внимательно изучить формат составления регистров бухгалтерской отчетности рассматриваемого типа. У данной процедуры имеются свои особенности.

Правила заполнения форм

На данный момент существует всего две формы бухгалтерской отчетности (№1 и №2).

Форма №1 должна заполняться в соответствии со следующими основными принципами ведения отчетности:

- все разделы баланса должны быть заполнены максимально подробно;

- баланс должен быть обязательно проверен на правильность составления;

- обязательно наличие взаимосвязи баланса с другими формами.

Форма №1 бухгалтерского баланса всегда состоит всего из двух основных частей:

- актив;

- пассив.

В активе всегда отражается полностью все имущество, которое принадлежит предприятию, а также долги перед ним от различного рода контрагентов.

Видео: промежуточная бухгалтерская отчетность

Актив представляет собой основные средства, различного рода активы нематериального характера. Отдельные данные баланса в обязательном порядке должны полностью совпадать с аналогичными данными других форм.

Форма №2 обязательно должна включать в себя следующие основные разделы:

- выручка;

- себестоимость продаж;

- валовая прибыль – убыток;

- всевозможные коммерческие расходы;

- расходы на управленческий аппарат;

- доходы от участия других организаций;

- проценты к получению;

- прочие доходы;

- иное.

Перечень обязательных данных достаточно обширен. Он включает в себя более десятка позиций. Потому необходимо заранее ознакомиться со всеми ними. Образцы заполнения форм можно будет легко найти в интернете.

Сроки предоставления

На данный момент установлены жесткие сроки предоставления отчетности промежуточного характера. Все документы должны быть переданы в налоговые органы в последние дни месяца.

Аналогичным образом обстоит дело с годовой отчетностью – все документы требуется сдать до 31 декабря.

Какие остатки указывать

При составлении промежуточной бухгалтерской отчетности необходимо будет указывать следующие остатки:

- вступительное сальдо;

- остатки на балансе за 1 квартал;

- данные об остаточной стоимости;

- остатки по сумме переоценки;

- остатки резервов.

Существует множество нюансов составления промежуточной отчетности, с ними стоит ознакомиться заблаговременно. Так как наличие ошибок может привести к наложению достаточно серьезных штрафов.

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково» (за исключением организаций, указанных ниже) – могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

-

прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента – должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Упрощенная годовая бухгалтерская (финансовая) отчетность состоит из (п. 6 Приказа Минфина России от 02.07.2010 N 66н):

-

бухгалтерского баланса;

-

отчета о финансовых результатах;

-

отчета о целевом использовании средств (только для НКО);

-

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

-

бухгалтерского баланса;

-

отчета о финансовых результатах;

-

отчета о целевом использовании средств (только для НКО);

-

отчета об изменениях капитала;

-

отчета о движении денежных средств;

-

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Документы

В 2021 году у предприятий возникает путаница – когда и в какой орган следует обращаться для возмещения пособий, поскольку новые законы пока что не до конца знакомы, а старые порядки уже не действуют. Итак, в ФСС подачу документов на выплату возмещения страхователь осуществляет, если страховой случай (например, наступление нетрудоспособности) возник до 31 декабря 2021 года. Перечень документов, необходимых для предоставления, включает в себя:

- Заявление на выделение средств.

- Подробные расчеты внесенных в бюджет взносов, а также выплаченных пособий.

- Копии бумаг, которые доказывают обоснованность направления израсходованных средств именно на цели соцобеспечения (больничные листы, свидетельства, справки о рождении, справки о смерти, места работы второго родителя, постановке на учет по беременности и родам).

Общие требования

Вам будет интересно:Лимит карты «Молодежная» от Сбербанка: условия, как снять и пополнить

Предписания, касающиеся составления финансовой (бухгалтерской) отчетности, определения отчетной даты и периода, закреплены в статьях 13, 15 402-ФЗ. В соответствии со ст. 13 в отчетности должны содержаться достоверные сведения, на основании которых у пользователей формируется представление о финансовом состоянии хозяйствующего субъекта, в результате его деятельности, наличии и движении средств за период. Вся эта информация впоследствии ляжет в основу управленческих решений.

Канал ДНЕВНИК ПРОГРАММИСТА

Жизнь программиста и интересные обзоры всего. Подпишись, чтобы не пропустить новые видео.

В качестве отчетного периода (в соответствии со ст. 15 402-ФЗ) выступает срок, за который отчетность формируется. Отчетная дата – день, на который обобщается информация. Проще говоря, это последний день контрольного периода.

Общая информация

Налоговая отчетность

включает в себя совокупность документов, отражающих сведения об исчислении и уплате налогов физическими лицами, индивидуальными предпринимателями и организациями.

К налоговой отчетности относится налоговая декларация и налоговый расчет авансового платежа.

Налоговая декларация

— это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, о сумме налога подлежащего уплате и о

других данных, служащих основанием для исчисления налога. ().

Налоговый расчет авансового платежа

— это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, о сумме авансового платежа подлежащего

уплате и о других данных, служащих основанием для исчисления авансового платежа. ().

Бухгалтерская отчетность

— это сведения об имущественном и финансовом положении организации и о конечных результатах ее хозяйственной деятельности в определенном периоде.

Отчетность представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента). Порядок представления налогоплательщиками налоговой отчетности в налоговые органы регламентирован .

Отчет об изменениях капитала

Форма 3 бухгалтерского баланса – это отчет об изменениях капитала.

В нем отражаются сведения о собственном капитале организации, к которому относятся:

-

уставный (складочный) капитал;

-

добавочный капитал;

-

резервный капитал;

-

нераспределенная прибыль;

-

прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, в которой показывается изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Этот раздел содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года.

3. Чистые активы

В этом разделе содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих).

Порядок расчета чистых активов установлен приказом Минфина России от 28.08.2014 № 84н.

Отчет 4-ФСС — что это?

Конец квартала подразумевает сдачу довольно внушительного пакета документов. Причем перечень бумаг может меняться в зависимости от организационно-правовой формы и некоторых других факторов. Отчет 4-ФСС по травматизму – одна из наиболее известных форм отчетности, сдаваемых ИП и организациями. Сдавать ее приходится раз в квартал практически всем субъектам бизнеса.

Заполняется отчетность на бланке установленного образца. Действующая форма была представлена ФСС в приказе № 381 от 26 сентября 2021 года. С этого момента она претерпела некоторые изменения. Поэтому 4-ФСС за 1 квартал 2021 года необходимо сдавать, учитывая нововведения, внесенные ФСС приказом № 275 от 7 июня 2017 года. Эта же форма использовалась уже страхователями и при подаче отчета за 2021 год дважды – при оправке сведений за 9 и 12 месяцев соответственно.

Где же можно ознакомиться с промежуточными отчетными документами?

В соответствии с частями 8 и 12 статьи 14 Закона о государственной кадастровой оценке промежуточные отчетные документы размещаются в сети Интернет:

- на сайте государственного бюджетного учреждения, проводившего кадастровую оценку (в Псковской области это ГБУ Псковской области «Бюро технической инвентаризации и Государственной кадастровой оценки» http://bti-pskov.ru/

- на сайте Росреестра в разделе «Фонд данных государственной кадастровой оценки»→«Проекты отчетов об определении кадастровой стоимости» https://rosreestr.ru/wps/portal/p/cc_ib_portal_services/cc_ib_ais_fdgko

Ознакомиться с кадастровой стоимостью вашего объекта недвижимости, полученной в ходе кадастровой оценки в промежуточных отчетных документах, можно также на сайте Росреестра в разделе «Фонд данных государственной кадастровой оценки»→ «Поиск по кадастровому номеру».

Данную предварительную стоимость вы можете сравнить с текущей кадастровой стоимостью, заказав выписку из ЕГРН. Выписка об основных сведениях и характеристиках является платной, от 250 руб. В ней также будут указаны и основные сведения об объекте недвижимости, использованные учреждением при кадастровой оценке. Такую выписку можно использовать при оспаривании кадастровой стоимости в любой независимой оценочной компании. Сохранив ее, вы уже начинаете подготовку к оспариванию.

Для того, чтобы ознакомиться с промежуточными отчетами, их необходимо скачать на электронный носитель или компьютер, необходимо учесть, что данные отчеты, как правило, большого объема.

Оформление квартальной бухотчетности

Составление квартальной отчетности производится по правилам, аналогичным для годового отчета. В нее включают две обязательные формы – баланс и «Отчет о финансовых результатах» (утв. приказом Минфина № 66н от 02.07.2010 с изм. на 19.04.2019). Дополнительно законодательные требования, учредители или учетная политика могут предусматривать оформление «Отчета о движении денежных средств» и иных форм, а также – пояснений к отчетности, чтобы получить более полное представление о финансовом состоянии компании и результатах ее деятельности.

Компания может воспользоваться годовыми формами, утвержденными Минфином или на их основе составить свои бланки, зафиксировав их в учетной политике.

Показатели в квартальном балансе и отчетах отражаются на соответствующую отчетную дату – последнее число квартала. При этом нужно учитывать некоторые нюансы — например, убыток по итогам отчетного периода не списывается на счет 84, а остается до конца года на счете 99 (отсутствует реформация баланса), не требуется проводить инвентаризацию перед составлением отчетности и т.п.

Составление ПБО

Формы

Форма бухгалтерской отчетности, согласно основным требованиям, представляет собой следующий набор показателей.

- В колонке «Активы» требуется указывать такие оборотные активы как «Запасы» (сюда входят различные виды сырья, материалов и конечных ресурсов, которые являются основной целью деятельности предприятия), «Налоги и задолженности«, «Дебиторские задолженности» и «Денежные средства».

- В колонке внеоборотных активов следует размещать активы нематериального типа, все основные средства, вложения (как доходного, так и финансового типа).

- Во второй большой колонке «Пассивы» следует отмечать «Капитал и резервы». Сюда относятся уставные, резервные и добавочные капиталы, кредиторские задолженности, а также доходы, на которые рассчитывает предприятие в будущем. Все колонки должны быть заполнены полностью, например колонка «кредиторские задолженности» должна содержать векселя, необходимые к оплатам, полученные авансы и все долги компании.

Кем и куда предоставляется

Изучая принципы и правила составления бухгалтерских отчетов можем прийти к выводу, что очень важно понимать разницу между годовой отчетностью и промежуточной (квартальной, месячной или внеплановой). Годовая бухгалтерская отчетность формируется в течении одного календарного года (в период с первого января до 31 декабря текущего года)

Сначала отчетность требуется сдавать в налоговую структуру, после этого — в статистические структуры.

Предприятие может предоставлять оба вида отчетности другим предприятиям или заинтересованным лицам, однако только в том случае, если данное действие является законным. Для того чтобы гарантировать «законное спокойствие» этой процедуры и не предоставить по ошибке бухгалтерские отчеты преступным лицам, руководству рекомендуется делиться отчетами с соучредителями, инвесторами, акционерами и прочими личностями, имеющими хотя бы косвенное отношение к предприятию, его доходам и интересам.

Промежуточные бухгалтерские отчеты можно сдавать в течение квартала, каждое полугодие, каждые девять календарных месяцев. Срок, в течение которого следует предоставить отчеты налоговым органам и статистическим предприятиям составляет срок самого финансового отчета.

Что такое промежуточная бухгалтерская отчетность

Понятие и нормативное закрепление

Промежуточная бухгалтерская отчетность (далее по тексту ПБО) представляет собой такой вид отчетности, который составляется во внутригодовой дате. Это может быть месячная дата или квартальная. Данные виды бухгалтерской отчетности следует составлять итогом после того как начинается следующий отчетный год.

Квартальная промежуточная бухгалтерская отчетность по уровню обязательности ничем не уступает годовой отчетности, она также должна быть предоставлена внешней стороне.

Возможны также другие виды промежуточной бухгалтерской отчетности, в том числе внеплановые. Причины для таких мер могу быть различны — от несоответствия численных показателей после плановой инвентаризации до форс-мажорных обстоятельств на самом предприятии. Все виды промежуточных отчетов кроме месячных и квартальных могут производится по усмотрению начальства и предоставляются только для внутреннего пользования.

Для того чтобы регулировать весь спектр необходимых требований касательно бухгалтерских документов, существует Закон 402Ф3. Он не только отвечает за нормативность документации, но и устанавливает базовые требования касательно основного содержимого документа. Закон 402Ф3 не определяет стандарт документа, вид его внешней формы и сопоставление самих бланков.

За стандартизацию документа отвечает Приказ 66 Министерства Финансов Российской Федерации. Этот документ полностью очерчивает допустимые рамки ПБО. Отметим, что стандарт промежуточных бланков, согласно Приказу 66, не имеет значительный отличий от правил оформления отчетов годового типа. Приказ состоит также из основных требований касательно мер, которые необходимо принять и поправок, которые необходимо внести в структуру бланка в случаях, если в промежуточный отчет необходимо внести корректировки.

Состав

Как мы уже отмечали, годовая бухгалтерская финансовая отчетность по форме и стандартизации ничем кардинально не отличается от промежуточной. Таким образом, промежуточная отчетность состоит из тех же функциональный компонентов:

Как мы уже отмечали, годовая бухгалтерская финансовая отчетность по форме и стандартизации ничем кардинально не отличается от промежуточной. Таким образом, промежуточная отчетность состоит из тех же функциональный компонентов:

- Ф. 1: Балансы;

- Ф. 2: Бухгалтерские отчеты о результатах фин. деятельности;

- Ф. 3: Бухгалтерский отчет об изменениях финансового состояния;

- Ф. 4: Отчет о движениях денежных средств;

- Ф. 5: Дополнение и приложение к балансам;

- Ф. 6: Бухгалтерский отчет о целевых финансированиях.

Соотношение с отчетами за год

Контрольные соотношения между разными видами отчетностей стандартизированы Федеральным казначейством РФ на основании приказа №33 Министерства Финансов Российской Федерации. Рассмотрим стандартизацию соотношений на конкретном примере.

Предположим предприятие А ежемесячно предоставляет отчеты, кроме этого каждый год исправно сдает годовые отчеты, численные показатели которых сходятся с суммарными показателями ежемесячных. При этом предприятие Б предоставляет только годовые отчеты. При этом оба предприятия взаимосвязаны таким образом, что существует требование, согласно которому отдельные финансовые показатели А должны соответствовать показателям Б. Форма контроля сравнения документов обоих предприятий допустима только в рамках годовых отчетов и не применима в сравнении месячных (как минимум из-за того что Б не ведет такие промежуточные отчеты).

Таким образом, во внимание, со стороны контролирующих органов, принимается факт определенного соотношения между показателями ежемесячных отчетов и годовых. Понимая, что многие процедуры и действия хозяйственного типа могут не иметь явной спецификации согласно многим нормативам, однако могут допускаться, т.к

в обратном случае междокументный контроль производить будет заведомо невозможно.

Все расхождения и несоответствия оба предприятия обязаны приводить в пояснительной записке, однако именно соотношение между финансовыми показателями промежуточной и годовой отчетности позволяют органам контроля не требовать пояснений несоответствия в промежуточных отчетах.

Что такое промежуточная бухгалтерская отчетность, расскажет данное видео:

Промежуточная бухгалтерская отчетность и соблюдение налогового законодательства

Необходимость формировать промежуточную бухгалтерскую отчетность налоговому органу предусмотрена российским Налоговым кодексом. Курсовых положений в кодексе не прописано. Но в законодательстве присутствует противоречие относительно периодичности составления бухгалтерской отчетности, то есть какой период называть «промежуточным».

В одном из положений по бухгалтерскому учету говорится, что субъект должен формировать за месяц, квартал с начала отчетного периода нарастающим показателем промежуточную бухгалтерскую отчетность, если законодательно не установлено иное. Следующий пункт того же положения говорит, что такая отчетность требуется в случаях, если они установлены учредительными документами субъекта или законодательством государства. Выступать против этих положений не должны отраслевые и федеральные стандарты (ст. 21 п. 15 ФЗ № 402).

Отсюда следует, что состоять и быть показана промежуточная отчетность, основываясь лишь на положении «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. приказом Минфина России № 43н от 06.07.1999г.), не должна.

В то время как предоставление промежуточной бухгалтерской отчетности за 2014 или в 2015 году в налоговый орган и управление статистики законодательно не установлено. Получается, что если к субъекту не применима обязанность составления и формирования промежуточных финансовых данных, но он считает это необходимым для собственных целей, то данное решение должно быть прописано в составе нормативных стандартов. В данных актах должно быть зафиксировано это решение, а также частота, срок, объем, форма и порядок, как составляется финансовая промежуточная отчетность и т. д.

К таким актам относится учетная политика субъекта, что утверждена его руководителем. Или же дополнения к ней, которые должны быть утверждены отдельным приказом. Этими актами урегулирована промежуточная бухгалтерская отчетность 2014 или 2015 года. Такие документы являются внутренними локальными нормативными актами компании в сфере регулирования бухгалтерского финансового учета, главное – чтобы они не противоречили курсовым отраслевым и федеральным положениям.

Общие требования к заполнению форм

Бухгалтерскую отчетность формируют нарастающим итогом с начала года. В заголовочной части баланса нужно указать дату, по состоянию на которую он составлен. Этой датой является последний календарный день отчетного периода (например, для годового отчета – это 31 декабря).

Все данные в отчетности приводят в тысячах рублей (код по ОКЕИ 384) или в миллионах рублей (код по ОКЕИ 385). Причем все числа должны быть указаны в балансе без десятичных знаков.

В формах обязательно должны быть следующие данные:

- наименование формы отчета;

- полное наименование организации;

- ИНН налогоплательщика;

- вид деятельности (основной);

- организационно-правовая форма (код по ОКОПФ)/форма собственности (код по ОКФС);

- местонахождение (адрес) – только в балансе;

- дата подписания.

Удалять графы или строки в формах нельзя. Дополнительные строки можно вводить только для детализации показателей основных строк, а в формах, представляемых в налоговую инспекцию или Росстат, после графы “Наименование показателя” должна быть графа “Код”.

Заполняя отчеты, можно обнаружить, что по отдельным статьям у фирмы отсутствуют числовые показатели (например, если у компании нет нематериальных активов или основных средств). В этом случае в соответствующей графе бланка нужно поставить прочерк (п. 11 ПБУ 4/99).

Обратите внимание: в бухотчетности есть показатели, которые имеют отрицательное значение или вычитаются из других величин при подсчете промежуточных и итоговых данных. Такие показатели нужно указывать в круглых скобках

По каждому показателю бухгалтерского баланса должны быть приведены данные по состоянию на отчетную дату отчетного года, предыдущего года и года, предшествующего предыдущему. Другими словами, приводятся данные не только за отчетный год, но и за предшествующий. Это требование не касается отчета за первый отчетный год.