Статья 665. договор финансовой аренды

Содержание:

- Государственная регистрация договора лизинга

- Оформление договора лизинга

- Права лизингодателя

- Существенные условия договора лизинга

- Договор лизинга

- Как заключается договор лизинга

- Договор лизинга: форма, существенные условия

- Основные черты финансовой аренды

- На что обратить внимание при составлении соглашения, образец

- Пример учёта лизинга при отражении имущества на балансе лизингополучателя

- Образец договора финансового лизинга

Государственная регистрация договора лизинга

Договор лизинга должен пройти регистрацию в территориальных органах Росреестра, если в лизинг передается недвижимое имущество или если в состав лизингового имущества входит объект недвижимости. Например, в лизинг передают одновременно транспорт и гараж для него.

Договор, который обязательно подлежит государственной регистрации, будет считаться заключенным с момента такой регистрации. Если такой договор не регистрировать, то он будет считаться незаключенным, а значит, не повлечет за собой правовые последствия для сторон.

Обратите внимание, что при передаче недвижимости в лизинг сроком менее чем на один год, договор лизинга, в отличие от договора аренды недвижимости на такой же срок, регистрировать надо обязательно. Порядок государственной регистрации сделок с недвижимым имуществом (в том числе, договора лизинга) указан в законе № 122-ФЗ от 21 июля 1997 года

Регистрация договора проводится в течение 10 рабочих дней со дня приема документов, но если договор лизинга был заверен нотариусом, то срок сокращается до трех рабочих дней. Если же нотариус, который удостоверял сделку, подает заявление и документы в электронной форме, то договор лизинга должны зарегистрировать уже на следующий рабочий день

Порядок государственной регистрации сделок с недвижимым имуществом (в том числе, договора лизинга) указан в законе № 122-ФЗ от 21 июля 1997 года. Регистрация договора проводится в течение 10 рабочих дней со дня приема документов, но если договор лизинга был заверен нотариусом, то срок сокращается до трех рабочих дней. Если же нотариус, который удостоверял сделку, подает заявление и документы в электронной форме, то договор лизинга должны зарегистрировать уже на следующий рабочий день.

Оформление договора лизинга

Когда принято окончательное решение о заключении , сотрудник лизинговой компании начинает оформление договоров по лизингу. Подписывается договор лизинга и договор купли-продажи . Договор лизинга автомобиля, оборудования, техники, недвижимости двухсторонний (он подписывается лизингополучателем и лизинговой компанией), договор купли-продажи предмета лизинга бывает двухсторонним (между лизинговой компанией и продавцом лизингового имущества) либо трёхсторонним (между лизингодателем, лизингополучателем и продавцом).

В договоре лизинга устанавливается срок, в течение которого лизингополучатель должен перечислить лизинговой компании .

После получения по договору лизинга лизинговая компания осуществляет оплату поставщику по договору купли-продажи предмета лизинга. Когда лизинговое имущество поступает к поставщику (если его нет в наличии) оформляется передача имущества в лизинг. С этого момента риски повреждения и гибели лизингового имущества переходят к лизингополучателю. Предмет лизинга должен быть застрахован к моменту передачи в лизинг либо в кратчайшие сроки после его передачи в лизинг.

На протяжении действия договора лизинга лизингополучатель оплачивает лизинговые платежи в соответствии с графиком платежей по лизингу.

Права лизингодателя

Лизингодатель имеет все права, предусмотренные для арендодателей. Но лизингодатель является еще и инвестором. При покупке дорогостоящего имущества и передаче его в аренду он несет высокие предпринимательские риски, а стало быть, нуждается в дополнительных гарантиях. Поэтому лизингодателю предоставлены специальные права в отношении лизингополучателя.

Лизингодатель может инспектировать лизингополучателя на предмет соблюдения условий договора. Порядок инспектирования предусматривается сторонами в договоре лизинга. Для этого лизингополучатель обязан обеспечить лизингодателю беспрепятственный доступ к финансовым документам, касающимся лизинга, а также к предмету лизинга. Бывает так, что в процессе эксплуатации имущества лизингополучатель получает меньше прибыли, чем предполагалось изначально. Основных причин две: неэффективное использование имущества или завышенные расходы. Как следствие — лизингополучатель не осуществляет лизинговых платежей. Страдает от этого прежде всего лизингодатель. Лизингодатель наделен правом вести финансовый контроль за деятельностью лизингополучателя в части, относящейся к предмету лизинга. Что входит в понятие финансового контроля, Закон не раскрывает.

Напрямую предусматривается только одно действие, цель которого обеспечить права лизингодателя по финансовому контролю: лизингодатель может направлять лизингополучателю письменные запросы и лизингополучатель обязан их удовлетворять. Если стороны решат, что этого недостаточно, в договоре необходимо предусмотреть иные способы финансового контроля и цели его проведения.

Если лизингополучатель не уплатит лизинговые платежи более двух раз подряд в предусмотренные договором сроки, деньги с его расчетного счета списываются в безакцептном порядке. Для этого лизингодатель направляет в банк лизингополучателя распоряжение на списание денег в пределах задолженности по лизинговым платежам. Необходимо помнить, что в безакцептном порядке можно списать только сумму основной задолженности. Штрафные санкции за просрочку платежей взыскиваются в общеустановленном порядке (претензионном и судебном).

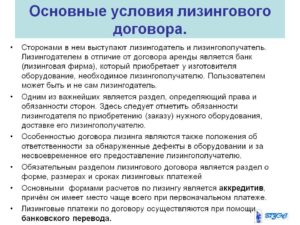

Существенные условия договора лизинга

Напомним, что существенными считаются такие условия, без согласования которых сторонами договор может быть признан незаключенным. Первым таким условием для договора лизинга является предмет договора, т.е. описание лизингового имущества, причем оно должно быть конкретизировано еще более четко и подробно, чем в обычном договоре аренды.

Так, если по договору лизинга передается транспорт, то надо указать не только модель и марку автомобиля, но и его год выпуска, тип кузова и коробки передач, объем и мощность двигателя. Такая конкретизация предмета договора еще и снижает риск того, что лизингополучатель заявит лизингодателю претензию о том, что в лизинг было передано не то имущество, которое он указал в заявке.

Вторым существенным условием является срок лизинга, т. е. тот срок, на который лизингодатель предоставляет лизингополучателю имущество во временное владение и пользование. При определении срока лизинга надо учитывать срок полезного использования лизингового имущества.

Также важно не перепутать срок лизинга со сроком действия самого договора, ведь обязанность перечислять лизинговые платежи возникает у лизингополучателя с момента приема имущества по акту приемки-передачи, а не с момента подписания договора. Кроме того, срок лизинга должен совпадать со сроком действия договора

Если, например, договор заключен на пять лет, а срок лизинга указан как три года, то может возникнуть спор по поводу того, какие права и обязанности возникают у сторон после окончания срока лизинга. Суд, как правило, признает, что договор прекратил свое действие одновременно с истечением срока лизинга, но лучше заранее синхронизировать эти сроки.

Важно, что в отличие от обычного договора аренды не допускается заключение бессрочного договора лизинга или заключение его на неопределенный срок. Что касается сведений о продавце, то хотя закон и не приводит явно это условие, как существенное, но суды дают широкое толкование о предмете, цитируя статью 665 ГК РФ и считая эти сведения необходимыми

В то же время Президиум ВАС РФ в одном из своих постановлений указал, что даже если стороны не определят продавца в договоре лизинга, то договор все равно будет считаться заключенным. И все же, чтобы снизить риск признания договора лизинга незаключенным или его переквалификации в договор аренды, условие о продавце надо согласовать

Что касается сведений о продавце, то хотя закон и не приводит явно это условие, как существенное, но суды дают широкое толкование о предмете, цитируя статью 665 ГК РФ и считая эти сведения необходимыми. В то же время Президиум ВАС РФ в одном из своих постановлений указал, что даже если стороны не определят продавца в договоре лизинга, то договор все равно будет считаться заключенным. И все же, чтобы снизить риск признания договора лизинга незаключенным или его переквалификации в договор аренды, условие о продавце надо согласовать.

Еще одно условие – о цели использования лизингового имущества было существенным до 2010 года, т.к. статья 665 ГК РФ содержала формулировку «для предпринимательских целей». Несмотря на это, в судебной практике до сих пор встречаются решения судов, в которых указание цели использования лизингового имущества называется необходимым.

Дополнительно надо согласовать такие условия договора лизинга, в отношении которых закон не устанавливает императивных (обязательных) норм, но которые могут существенно расширить объем обязанностей стороны:

- обязанность по техобслуживанию, капитальному и текущему ремонту лизингового имущества (в общем случае лежит на лизингополучателе);

- обязанность по страхованию предмета лизинга;

- ответственность за сохранность предмета лизинга и риски, связанные с его порчей, хищением, утратой, преждевременной поломкой, ошибкой монтажа или эксплуатации (в общем случае лежит на лизингополучателе);

- риск невыполнения продавцом своих обязанностей по договору купли-продажи и риск несоответствия предмета лизинга целям использования (в общем случае несет сторона, которая выбрала продавца).

Договор лизинга

По договору финансовой аренды (лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. В данном случае арендодатель не несет ответственности за выбор предмета аренды и продавца.

Данный вид договора аренды регулируется не только ГК РФ, но и Федеральным законом от 29 октября 1998 г. № 164‑ФЗ «О финансовой аренде (лизинге)»

Договор лизинга является двусторонне обязывающим, взаимным, консенсуальным, возмездным, срочным.

Лизингополучатель (арендатор) – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование.

Лизингополучатель владеет и пользуется предметом лизинга в предпринимательских целях.

Продавец (поставщик) – физическое или юридическое лицо, которое в соответствии с договором купли‑продажи с лизингодателем продает ему в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга.

Закон выделяет следующие формы лизинга:

- Внутренний;

- Международный;

При внутреннем лизинге лизингодатель, лизингополучатель и продавец являются резидентами РФ. Лизинг носит международный характер, если одна из сторон договора лизинга является нерезидентом РФ.

Форма договора лизинга независимо от срока – письменная. В названии договора лизинга определяются его форма, тип и вид.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, за исключением продукции военного назначения, лизинг которой осуществляется в соответствии с международными договорами Российской Федерации, Федеральным законом от 19 июля 1998 г. № 114‑ФЗ «О военно‑техническом сотрудничестве Российской Федерации с иностранными государствами» в порядке, установленном Президентом Российской Федерации, и технологического оборудования иностранного производства, лизинг которого осуществляется в порядке, установленном Президентом Российской Федерации.

https://www.youtube.com/watch?v=FtoRP-Wu9SE

Участники лизинговой сделки должны точно описать предмет лизинга, определить место и порядок его передачи.

Договор лизинга должен содержать следующие существенные положения:

-

- О передаваемых лизингополучателю правомочиях собственника;

- Перечень, объем и стоимость дополнительных услуг, предоставляемых лизингодателем;

- Обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора лизинга и имущественному расчету, а также процедура изъятия (возврата) предмета лизинга;

В императивной форме законодательство определяет следующие основные права и обязанности участников лизинга.

Лизингодатель обязан:

-

- Приобрести имущество у продавца, указанного лизингополучателем;

- Уведомить продавца о том, что приобретаемое имущество предназначено для передачи его в лизинг определенному лицу;

- Предоставить имущество во временное владение и пользование лизингополучателю;

По отношению к лизингодателю лизингополучатель обязан:

-

- Использовать лизинговое имущество только в предпринимательских целях в соответствии с его назначением и требованиями договора лизинга;

- В порядке и сроки, установленные договором, производить лизинговые платежи;

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

В случае неперечисления лизингополучателем лизинговых платежей более двух раз подряд по истечении установленного договором лизинга срока платежа их списание со счета лизингополучателя осуществляется в бесспорном порядке путем направления лизингодателем в банк или иную кредитную организацию, в которых открыт счет лизингополучателя, распоряжения на списание с его счета денежных средств в пределах сумм просроченных лизинговых платежей.

Как заключается договор лизинга

Заключению договора лизинга предшествует заключение договора купли-продажи имущества, которое будет передано в лизинг

Это имущество определяет будущий лизингополучатель – зачастую важно, чтобы оно имело заданные качественные и технические характеристики, необходимые для осуществления определенных видов деятельности

Кроме того, стороны договора могут заключить дополнительные сопутствующие соглашения:

- страхования;

- залога;

- поручительства;

- гарантии и пр.

Само соглашение должно быть заключено в письменной форме (п 1 ст. 15 ФЗ № 164).

Предмет договора

Предметом договора лизинга является лизинговое имущество. В соответствии с положениями ст. 666 ГК РФ и ст. 1, ст. 3 ФЗ № 164, предметом договора лизинга могут быть предприятия, транспортные средства, оборудование и прочее имущество, которое не изменяется количественно в процессе эксплуатации.

Предметом договора лизинга не могут быть:

- земля и иные природные объекты;

- имущество, которое законодательно не допускается передавать в лизинг.

Существенные условия договора

Существенное условие договора лизинга – его предмет (п. 3 ст. 15 ФЗ № 164). В тексте документа должны быть зафиксированы все характеристики, позволяющие этот предмет идентифицировать (например, если в лизинг передается трактор, в документе должны быть зафиксированы его марка, модель, год выпуска, VIN-идентификатор и пр.).

Условию о сроке и порядке осуществления расчетов между сторонами договора статус существенного законодатель не придает, поэтому в случае их отсутствия в договоре договор будет действовать. Согласно положениям ст. 614 ГК РФ, в случае, если указанные условия договором не определены (напоминаем, что лизинг – это разновидность договора аренды), считается, что стороны договора должны соблюдать сроки и порядок взаиморасчетов, применяемые при аренде аналогичного имущества в аналогичной ситуации.

Срок договора лизинга

Срок договора лизинга – это время, в течение которого он действует. Согласно п. 7 ст. 15 ФЗ № 164, срок может быть продлен лизингополучателем, если это предусмотрено положениями самого договора.

Срок договора и срок самого лизинга различаются. Договор начинает действовать с момента его подписания сторонами, при этом далеко не всегда лизинговое имущество передается в это же время. Имущество необходимо доставить пользователю, провести пуско-наладочные работы и ввести в эксплуатацию. Продолжительность этого периода зависит от удаленности лизингополучателя от лизингодателя, сложности использования оборудования, а иногда и от ряда других факторов, обусловленных спецификой работы конкретной отрасли.

Правильно определить срок лизинга важно и для обеспечения объективного финансового учета – на баланс лизингополучателя имущество может быть поставлено только после подписания акта приема-передачи. Как правило, отсчет первого лизингового периода ведется с первого дня месяца, в котором имущество было принято к учету.

Подводные камни

Подводные камни договора лизинга заключаются прежде всего в наличии рисков, связанных с неисполнением одним из контрагентов своих обязательств. Так, лизингополучатель может прекратить вносить регулярные платежи, отказаться выкупать имущество или наоборот, не вернуть его. Кроме того, существуют риски, связанные с утратой имущества, его случайной порчей или гибелью. Возмещать подобные убытки придется через суд – впрочем, вероятность возникновения таких проблем существует при заключении договора любого вида, а не только договора лизинга.

Заключая договор лизинга дорогостоящего оборудования, стоит помнить о следующих нюансах его исполнения:

- Спрос на узкоспециализированное оборудование с высокой стоимостью на рынке фактически отсутствует – это значит, что у лизингодателя возникают дополнительные риски, связанные с невозможностью реализации имущества в том случае, если лизингополучатель откажется его оплачивать. Чтобы покрыть эти риски, лизингодатель может выставлять более жесткие условия договора – например, потребовать увеличения суммы авансового платежа, привлечения поручителей или предоставления залога.

- Срок службы дорогостоящего оборудования может быть достаточно долгим – для активов отдельных амортизационных групп он может достигать 20 лет. По истечении этого срока имущество станет ветхим не только в физическом, но и в моральном смысле. Выкупать такое имущество бессмысленно – использовать его в производстве возможно и получится, но эффективность будет крайне низкой. Этот факт стоит учитывать, принимая решение о том, какой договор – выкупной или невыкупной – целесообразно заключить.

Договор лизинга: форма, существенные условия

Финансирование бизнеса » Все о лизинге »

Процедура оформления лизингового договора, по сути, одинакова для различных компаний. Единственные возможные различия между разными организациями – в последовательности и продолжительности этапов получения клиентом объекта лизинга, однако в целом схемы оформления практически идентичны.

После того, как потенциальный клиент проанализировал все условия такого метода финансирования, выбрал подходящую лизинговую компанию, продавца и условия поставки требуемого объекта, ему необходимо предоставить в выбранную организацию определенный пакет документов для оформления соответствующего договора. После получения всех нужных бумаг, сотрудники лизинговой компании проведут анализ предоставленной им информации. На начальном этапе заключения договора также может быть проведена проверка сторон договора службой безопасности лизинговой организации.

В том случае, если приобретение объекта по договору лизинга финансируется банковским учреждением, после проверки документов и принятия положительного решения относительно лизинга, все необходимые документы организация передает в банк. Последний тщательно рассматривает предстоящую сделку, и одобряет передачу объекта в лизинг.

Оформление договора

Когда окончательное решение о заключении сделки принято, начинается оформление соответствующих договоров. При этом стороны сделки подписывают договора купли продажи предмета сделки и лизинга. При передаче в лизинг недвижимости, автомобиля, спецтехники и оборудования договор чаще всего двух сторонний и подписывается лизинговой организацией и клиентом.

Документ о купле-продаже объекта лизинга может быть как двухсторонним – между лизинговой организацией и продавцом предмета сделки, так и трехсторонним – между клиентом, лизингодателем и продавцом.

В таком документе, как правило, устанавливается определенный срок, в течение которого клиент должен перечислить компании авансовый лизинговый платеж.

После получения такого платежа в соответствии с составленными ранее документами, лизинговая компания оплачивает предмет сделки продавцу.

После подписания такой бумаги все риски повреждения и гибели лизингового имущества переходят к клиенту.

Примечательно, что предмет сделки должен быть обязательно застрахован к тому времени, когда он будет передан лизингополучателю, либо в кратчайшие сроки после передачи.

В течение всего срока действия лизинга, клиент должен оплачивать все платежи в соответствии с предварительно составленным графиком.

Досрочный выкуп объекта финансирования и досрочное расторжение договора

При оформлении лизинга, в соответствующем документе всегда описывается процедура досрочного выкупа объекта сделки. На начальном этапе такого соглашения, как правило, в первые 6-12 месяцев после ее заключения, досрочный выкуп объекта обычно запрещен. По истечении этого срока, лизингополучатель имеет право на досрочное расторжение всего контракта.

Если лизингополучатель планирует досрочное расторжение контракта с организацией, предоставившей ему эту услугу, ему придется выплатить определенную сумму средств.

В данном случае требуемая сумма может рассчитываться разными способами.

Как правило, такой платеж включает в себя оставшуюся задолженность по контракту, дополнительные расходы понесенные организацией, проценты по договору, штраф за досрочное расторжение договоренности и др.

Также может быть документально предусмотрен вариант, что при досрочном расторжении соглашения о лизинге клиенту придется внести всю сумму платежей, в соответствии с составленным ранее графиком, которая осталась до конца срока соглашения.

Лизинговое соглашение может закончиться до определенного ранее срока при полной гибели либо исчезновении объекта сделки.

В таком ситуации организация, предоставившая услугу, получает страховое возмещение от своего страховщика и осуществляет полное погашение задолженности лизингополучателя по контракту.

Остаток страхового возмещения может быть перечислен клиенту. Когда страхового возмещения не хватает, недостающую суму для погашения задолженности должен выплатить сам клиент.

Основные черты финансовой аренды

Финансовая аренда (лизинг) — характеризующаяся длительным сроком контракта и амортизацией

всей или большей части стоимости арендуемого имущества. Фактически финансовая

аренда представляет собой форму долгосрочного кредитования инвестиционного проекта. По истечении срока действия договора лизинга лизингополучатель может вернуть предмет лизинга, продлить соглашение или заключить новое, а также купить предмет лизинга.

Как и любая другая финансовая сделка, лизинг сопряжен с определенной степенью риска для каждой из сторон лизинговых отношений. Тем не менее, в России лизинг позволяет продавцам увеличить объем своих продаж, предоставляет лизингополучателям механизм приобретения крайне необходимых для них активов и через капиталовложения стимулирует экономику.

Причиной широкого распространения лизинга в развитых странах является ряд его преимуществ перед обычной ссудой или покупкой за счет собственных средств:

|

Международная практика |

Российская специфика |

|

Относительно более дешевый вид финансирования капитальных затрат |

|

|

За счет эффекта масштаба и/или положения на рынке лизинговая компания может получить финансирование по более низким ставкам либо предложить более выгодные финансовые условия. |

Часто российские лизинговые компании создаются ФПГ, либо банками для целей модернизации компаний группы или оптимизации налогообложения. В результате их кредитный рейтинг может уступать рейтингам потенциальных лизингополучателей. |

|

Экономический эффект от использования налоговых льгот. |

Снижение базы по налогу на прибыль и налога на имущество. |

|

Относительная гибкость как инструмента средне- и долгосрочного финансирования: |

|

|

Лизинг предполагает 100%-е финансирование инвестиционного проекта и не требует немедленного начала платежей. Арендные платежи обычно начинаются после поставки имущества арендатору. |

Многие лизинговые компании требуют от своих клиентов одну или несколько из следующих форм обеспечения: аванс (обычно 15%-30% от закупочной стоимости лизингового имущества), депозит или другое доп. обеспечение. |

|

Не требуется дополнительного залога или прочих ограничений на деятельность лизингополучателя (ограничение на дальнейшие заимствования). |

Многие лизинговые компании требуют гарантии (поручительства) третьих лиц, залог активов или дополнительное страхование. |

|

Возможность снижения валютных рисков за счет фиксации ставок по лизингу. |

|

|

Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постоянного обновления своего парка оборудования. |

Недостатки лизинга

|

Международная практика |

Российская специфика |

|

Относительная негибкость условий лизинга |

|

|

Обычно фиксированные ставки лизинга (проявляется при снижении рыночных ставок). |

В практике иногда используются плавающие ставки и гибкие графики лизинговых платежей — в соответствии с особенностями денежного потока лизингополучателя. |

|

Ограничения, которые лизингодатель может наложить на использование имущества. |

Иногда лизингодатель накладывает дополнительные ограничивающие условия (срок лизинга, нормы использования). |

|

При устаревании объекта лизинга до окончания действия лизингового договора, лизингополучатель продолжает платить арендные платежи до конца контракта. |

|

|

Налоговые последствия |

|

|

Налоговые льготы при лизинге могут быть меньше, чем аналогичные льготы при осуществлении капитальных затрат за счет собственных средств. |

Возможная задержка с возвратом НДС лизингодателем. |

|

Уплата лизингодателем налога на пользователей автодорог по ставке 1% (отменяется с 1 января 2003г.). |

На что обратить внимание при составлении соглашения, образец

Единой унифицированной формы соглашения о замене стороны по договору на сегодняшний день нет, так что представители организаций и предприятий могут формировать его в произвольном виде, или, если на предприятии есть разработанный и утвержденный шаблон этого документа — по его образцу.

Главное условие, чтобы структура соглашения отвечала определенным стандартам делопроизводства, а текст содержал ряд обязательных сведений:

- место, дата составления документа;

- полные наименования организаций, между которыми заключается соглашение, а также название той компании, которая в договоре остается неизменной стороной, с указанием их учредительных данных, должностей, фамилий-имен-отчеств руководителей или их законных представителей.

Основная часть соглашения должна включать в себя:

- ссылку на договор (номер, дату заключения), по которому происходит замена;

- сведения о комплексе прав и обязанностей, которые передаются;

- если часть обязательств уже была выполнена – информацию и о них;

- если замена стороны договора влечет за собой перемену некоторых его пунктов это также необходимо обязательно отметить;

- зафиксировать добровольное согласие принимающей права и обязанности по договору организации, а также то, что отныне вся ответственность переходит к ней.

Все остальные пункты соглашения отдаются на откуп составителей документа и зависят от конкретных обстоятельств того или иного дела.

Пример учёта лизинга при отражении имущества на балансе лизингополучателя

Лизингополучатель получил по договору лизинга легковой автомобиль, параметры графика платежей:

- срок договора лизинга – 3 года (36 месяцев)

- общая сумма платежей по договору лизинга — 1 479 655,10 рублей, в т.ч. НДС – 225 710,10 рублей

- авансовый платёж (первоначальный взнос) – 20%, 236 000 рублей, в т.ч. НДС – 36 000 рублей

- стоимость автомобиля – 1 180 000 рублей, в т.ч. НДС – 180 000 рублей

Предполагаемый срок использования лизингового имущества – четыре года (48 месяцев). Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.

Определим сумму ежемесячной амортизации в бухгалтерском учёте. Т.к. стоимость имущества (с учётом вознаграждения лизинговой компании) равна 1 253 945 рублей (1 479 655,10 – 225 710,10), ежемесячная амортизация составит 1 253 945 : 48 = 26 123,85 рублей.

Легковой автомобиль относится к третьей амортизационной группе, следовательно в налоговом учёте может быть установлен срок 48 месяцев. Ежемесячная норма амортизации – 2,0833% (1 : 48 месяцев х 100%), ежемесячная сумма амортизации – 1 000 000 х 2,0833% = 20 833,33 рублей.

В соответствии с пп.10 п.1 статьи 264 Налогового кодекса РФ сумма лизингового платежа, ежемесячно признаваемая расходами в целях налогообложения прибыли составляет 8 442,94 рублей (34 546 (лизинговый платёж) – 5 269,73 (НДС в составе лизингового платежа) – 20 833,33 (ежемесячная амортизация в налоговом учёте)).

Расход по договору лизинга ежемесячно в бухгалтерском учёте формируется за счёт амортизации (26 123,85 рублей), в налоговом учёте – за счёт амортизации (20 833,33 рублей) и лизингового платежа (8 442,94 рублей), итого в сумме 29 276,27 рублей.

Т.к. в бухгалтерском учёте величина расходов в течение 36 месяцев (срока договора лизинга) меньше, чем в налоговом, это приводит к возникновению налогооблагаемых временных разниц и отложенных налоговых обязательств.

В течение срока действия договора лизинга у лизингополучателя ежемесячно образуется налогооблагаемая временная разница в сумме 3 152,42 рублей (29 276,27 – 26 123,85) и возникает соответствующее отложенное налоговое обязательство в сумме 630,48 рублей (3152,42 х 20%).

Отдельно необходимо сказать об учёте аванса (первоначального взноса по договору). Возможны следующие ситуации:

1. Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса (в приведённом графике лизинговых платежей – на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.

Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора.

2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга. В этом случае расходами в налоговом учёте в целях налогообложения прибыли признаётся зачитываемая часть авансового платежа.

В приведённом примере графика платежей по лизингу предполагается, что счёт-фактура на аванс выдаётся лизингополучателю при передаче имущества в лизинг, т.е. в налоговом учёте при передаче имущества в лизинг отражаются расходы в сумме 200 000 рублей (авансовый платёж, являющийся лизинговым платежом, амортизация не вычитается, т.к. в первом месяце при передаче имущества в лизинг она ещё не начисляется). При этом одновременно возникает налогооблагаемая временная разница в сумме 200 000 рублей и соответствующее ей отложенное налоговое обязательство в сумме 40 000 рублей (200 000 рублей х 20%).

По окончании договора лизинга лизингополучатель будет продолжать ежемесячно начислять амортизацию в бухгалтерском учёте в сумме 26 123,85 рублей. В налоговом учёте расходов не будет. Это приведёт к ежемесячному уменьшению отложенных налоговых обязательств в сумме 5 224,77 рублей (26 123,85 рублей х 20%).

Таким образом, по итогам договора общая сумма отложенных налоговых обязательств будет равна нулю:

40 000 (отложенное налоговое обязательство по авансовому платежу) + 22 697 (630,48 х 36 – отложенное налоговое обязательство по текущим лизинговым платежам) – 62 697 (5 224,77 х 12 – уменьшение отложенных налоговых обязательств за 12 месяцев начисления амортизации в бухгалтерском учёте после окончания договора лизинга).

Образец договора финансового лизинга

Договор лизинга – закон и руководство к действию участвующим в сделке сторонам. В нем обозначена продолжительность аренды, регулярность перечисления платы, определены обязанности каждого участника и стоимость приобретаемого имущества. Именно здесь решается его дальнейшая судьба – останется после окончания срока аренды все как было или лизингополучатель выкупит предмет лизинга в собственность.

Основное внимание при подписании обращают на приобретаемое имущество. Продолжительности аренды придают меньшее значение. Чтобы с имуществом производить коммерческие операции, на него не должны претендовать третьи лица

Только при соблюдении указанного условия оно может выступать предметом лизинга

Чтобы с имуществом производить коммерческие операции, на него не должны претендовать третьи лица. Только при соблюдении указанного условия оно может выступать предметом лизинга.

В рамках финансового лизинга полученное клиентом оборудование может сдаваться в аренду третьим лицам. Такое действие называется сублизингом. Это случается когда лизингополучатель не может больше платить по счету или желает прервать заключенный договор. Соглашение временное и часто прекращается после восстановления платежеспособности. Срок сублизинга не превышает периода первоначального договора с лизинговой компанией.