Финансовая отчётность

Содержание:

- Структура отчетности

- Отчетность ф1 и ф2 — что это?

- Состав финансовой отчетности

- Отчеты по балансу

- Отчет о целевом использовании средств

- 1.2. Бухгалтерская (финансовая) отчетность как источник информации о хозяйственной деятельности организации.

- Пользователи бухгалтерской отчетности

- Для чего нужен бухгалтерский баланс за три года

- Отчеты по денежным средствам

- Бухгалтерский баланс

- Дополнительная информация

- Схема форм бухгалтерской отчетности предприятия

Структура отчетности

Для формирования верной фиксирующей отчетности требуется компонование аналитико-синтетического учета, что оформляется на базе правдивых сведений. Эти данные собираются и группируются в определенном порядке, что регламентируется действующими нормативными формулярами. В результате данные операции приводят к завершению процедур всего учетного процесса.

Необходимо понимать, что каждая организация самостоятельно определяет для себя способы и приемы ведения бухучета.

На данный момент предприятия должны формировать итоговые раппорты за следующие периоды:

- квартал;

- полугодие;

- 9 месяцев;

- год (нарастающий итог).

В этой же периодичности следует предоставлять отчеты контролирующим инстанциям. Поэтому все фиксирующие раппорты могут подразделяться на квартальные и годовые.

Состав подобных раппортов для пользователей (внешних) определяется централизовано. Нужно понимать, что структура отчетных раппортов может изменяться. На его состав влияет действующие в день предоставления документов нормативные акты.

Если закон предписывает обязательное наличие в подаваемой документации аудиторного мониторинга, тогда в годовой итоговый раппорт следует внести данное заключение, которое будет служить подтверждением аутентичности поданных сведений.

Важным моментом является составление фиксирующего баланса, где дается резюмирующая иллюстрация об имеющейся у предприятия собственности, обязательственных процедур и капитале. Балансовый актив должен отображать содержание имеющейся у компании имущественной массы. Под активами здесь стоит понимать предстоящие вероятностные экономические поступления, а также контролируемые и приобретенные предприятием вследствие минувших операций и сделок.

Балансовый пассив отображает объемы капитала, что был направлен на хоздеятельность и на формовку собственнического массива. Он также отражает величину, что можно воспринимать как возможные вероятностные экономические потери в будущем.

Базис фиксирующего баланса содержит сведения об итогах труда компании и их успешности.

Отчетность ф1 и ф2 — что это?

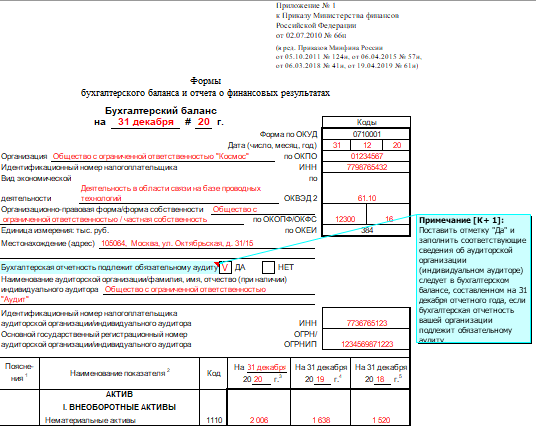

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2021 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Состав финансовой отчетности

Финансовая отчетность организации представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Состав и формы финансовой отчетности организаций устанавливаются Министерством финансов РФ.

В настоящее время в состав годовой бухгалтерской отчетности включаются:

1. Бухгалтерский баланс — форма № 1.

2. Отчет о прибылях и убытках — форма № 2.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

2.1. Отчет об изменениях капитала — форма № 3.

2.2. Отчет о движении денежных средств — форма № 4.

2.3. Приложение к бухгалтерскому балансу — форма № 5.

2.4. Пояснительная записка.

3. Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Бухгалтерский баланс

Бухгалтерский баланс (форма № 1) — статичный документ, так как составляется на конкретную дату и характеризует финансовое положение организации по состоянию на эту дату.

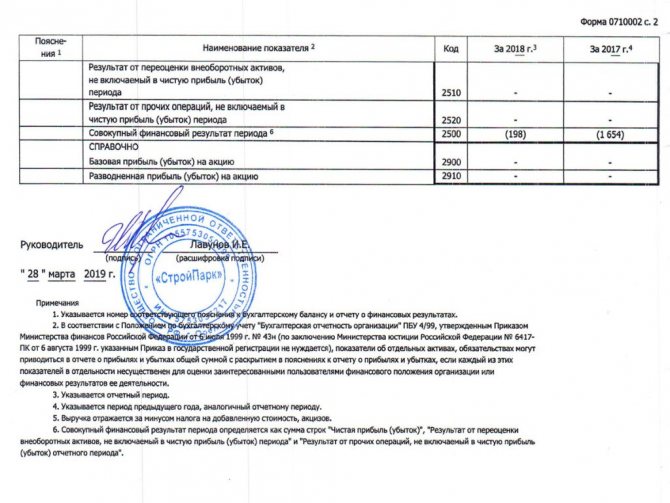

Отчет о прибылях и убытках

Отчет о прибылях и убытках (форма № 2) показывает эффективность управленческих решений в финансово-хозяйственной сфере деятельности организации, отражая и суммируя доходы и расходы организации.

Отчет о движении денежных средств

Отчет о движении денежных средств (форма № 3) суммирует потоки денежных средств организации. Направления движения денежных средств рассматриваются в отчете в разрезе основных видов деятельности организации — текущей, инвестиционной и финансовой.

Отчет об изменениях капитала

Отчет об изменениях капитала (форма № 4) содержит сведения об увеличении капитала всего и в том числе за счет дополнительного выпуска акций, переоценки имущества, прироста имущества, реорганизации юридического лица, за счет доходов, а также информация за счет чего был уменьшен капитал. В частности, за счет уменьшения номинала акций, уменьшения количества акций, реорганизации юридического лица, за счет расходов.

Приложение к бухгалтерскому балансу

Приложение к бухгалтерскому балансу (форма № 5) дает представление о показателях деятельности организации, информация о которых отсутствует в вышеперечисленных отчетах. Так, например, кредиторская и дебиторская задолженность, срочная и просроченная, амортизируемое имущество, социальные показатели и т. д.

Пояснительная записка

Пояснительная записка к финансовому отчету должна отразить особенности деятельности организации, основные виды деятельности, среднегодовую численность сотрудников, состав членов исполнительных и контрольных органов организации.

Аудиторское заключение

Аудиторское заключение должно быть составлено независимым аудитором и давать оценку достоверности представленных в финансовой отчетности данных.

Отчеты по балансу

Управленческий баланс

По своей структуре может отличаться от регламентированного баланса, а может соответствовать ему. Цель управленческого баланса – дать расшифровку статей, достаточную для анализа текущей ситуации на основании цифр.

Отчеты по оборотному капиталу

Это большая группа отчетов, относящихся к оборотным активам. Все они делятся на отчеты, отражающие дебиторскую задолженность (чаще представлены отчетом ДЗ по срокам долга), незавершенное производство (представлены отчетом по заказам ), запасы сырья и готовой продукции (отчет по остаткам сырья на складе, отчет по остаткам ГП на складе ).

Общей целью формирования отчетов по оборотным активам (рабочему капиталу) является подержание уровня оборотных активов на наименьшем возможном уровне.

Рассмотрим, например, отчет ДЗ по срокам долга (Ageing debtors report). Его форму вы найдете в таблице 5. Отчет помогает понять, какая часть дебиторской задолженности находится в пределах сроков оплаты, а какая уже просрочена, и принять своевременные действия по истребованию задолженности. Задолженность по срокам долга – также один из стандартных отчетов, которые можно сформировать в 1С, практически ничего не настраивая (панель «Продажи»). Использовать его лучше еженедельно.

Таблица 5. Отчет по дебиторской задолженности по срокам долга (фрагмент)

| Заказчик | Сумма задолженности | Не просрочено | Просрочено | от 1 до 10 дней |

| Заказчик 1 | ||||

| Заказчик 2 | ||||

| Заказчик 3 | ||||

| Заказчик 4 | ||||

| Заказчик 5 | ||||

| Заказчик 6 | ||||

| Заказчик 7 | ||||

| Заказчик 8 | ||||

| Заказчик 9 | ||||

| Заказчик 10 | ||||

| … |

Отчет по незавершенному производству может выглядеть по-разному, в зависимости от отрасли, в которой работает предприятие. Основной идеей формирования этого отчета является снижение НЗП, «зависшего» на том или ином этапе производства с помощью выяснения, где и почему оно «зависло». В таблицах 6 и 7 есть 2 формы отчета. К нему применимы как возможность формирования в 1С, так и еженедельное использование.

Таблица 6. Форма отчета по незавершенному производству по заказам покупателей (фрагмент)

| Заказ покупателя | Остаток на начало | Поступило | Списано | Остаток на конец |

| Заказ покупателя 1 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 2 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 3 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 4 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 5 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| … |

Таблица 7. Отчет по незавершенному производству (фрагмент)

| Остаток на начало | Итого поступило | |||

| Приход ТМЦ со склада | Приход ТМЦ из других цехов | Прочий приход | ||

| Цех 1 | ||||

| ТМЦ 1 | ||||

| шт | ||||

| руб | ||||

| ТМЦ 2 | ||||

| шт | ||||

| руб | ||||

| … | ||||

| Цех 2 | ||||

| Цех 3 | ||||

| … |

Незаменимыми с точки зрения управления операционным циклом предприятия являются отчет по запасам сырья и отчет по запасам ГП. Этим отчетом заведуют департамент закупок и департамент продаж соответственно и используют их в непрерывном режиме. Для финансового менеджера отчеты имеют свою ценность, когда нужно посчитать оборачиваемость оборотных активов или статей активов.

Форма отчета представлена в таблице 8. Отчет на 100% повторяет оборотно-сальдовую ведомость по 10, 43 и 41 счетам с той лишь разницей, что в нем показан неснижаемый остаток по каждому ТМЦ. Настроить автоматический контроль неснижаемых остатков можно во многих конфигурациях 1С в панели «Закупки». Таким образом, при снижении остатка сырья или готовой продукции на складе ниже указанного уровня будет выдаваться сигнал менеджеру и формироваться заказ поставщику.

Таблица 8. Отчет по запасам

| Сырье и материалы | Остаток на начало | Итого поступило | Итого списано | Остаток на конец | Неснижаемый остаток |

| ТМЦ 1 | |||||

| шт | |||||

| руб | |||||

| ТМЦ 2 | |||||

| шт | |||||

| руб | |||||

| … |

Отчеты по внеоборотным активам

Используются фондоемкими производствами или предприятиями с большой долей нематериальных активов, в РСБУ не учитываемых. По форме своей неотличимы от ведомости по основным средствам, поэтому приводить их в статье не будем.

Также опустим три оставшихся типа отчетов:

- отчет по финансовым активам и обязательствам из-за узкой применимости и большой вариации отчетных форм,

- отчет по прочим обязательствам из-за его схожести с отчетом по ДЗ по срокам долга,

- бюджет по балансу из-за схожести формы бюджета форме управленческого баланса и схожести процесса формирования и план-фактного анализа бюджету доходов и расходов.

Отчет о целевом использовании средств

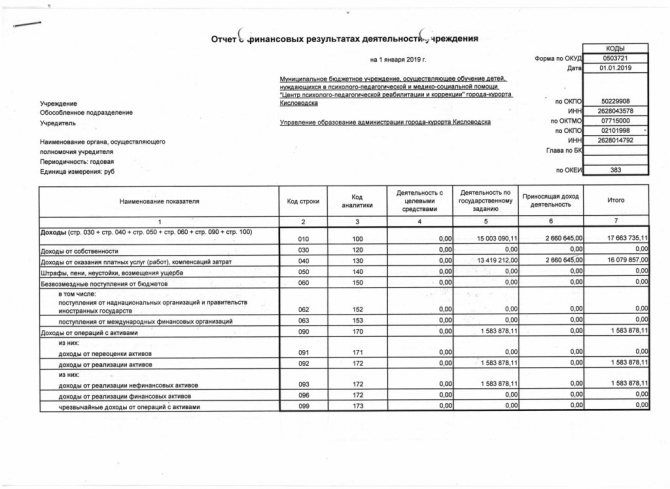

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юридические лица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финансовых результатах), имеет два варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н).

Последний вариант отчетности могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

1.2. Бухгалтерская (финансовая) отчетность как источник информации о хозяйственной деятельности организации.

Бухгалтерская отчетность составляется на основе всех видов текущего учета: бухгалтерского, статистического и оперативного, поэтому обеспечивает возможность всестороннего отражения хозяйственной деятельности организации и является завершающим этапом учетной работы.

Под отчетностью в широком смысле подразумевается вся совокупность учетных записей, по которой можно проследить хозяйственную деятельность организации.

В узком смысле отчетность представляет собой систему таблиц, отражающих сводные данные, по которым можно судить о финансовом состоянии организации и эффективности ее деятельности. В отчетность входят также и текстовые пояснения.

Данные отчетности используются внешними пользователями для оценки эффективности работы организации, а также в самой организации для проведения экономического анализа. Кроме того, отчетность необходима для руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

На основе данных бухгалтерской отчетности определяют возможные варианты решения коммерческих, производственных и организационных вопросов: вероятные объемы производства и реализации продукции, установление уровня цен на продукцию, возможные скидки с цены при условии досрочной оплаты продукции. Данные бухгалтерской отчетности используются не только управленческим персоналом, но и широким кругом внешних пользователей. Бухгалтерская отчетность в обязательном порядке должна быть представлена администрацией организации ее собственникам и государственным органам.

На базе отчетности оцениваются:

• риски предпринимательской деятельности, начисляются налоги и рассчитываются дивиденды;

• возможность выдачи кредитов и займов;

• финансовое положение потенциальных клиентов, поставщиков, конкурентов или партнеров и принимаются решения о целесообразности и условиях ведения дел с тем или иным партнером.

Отчетность организации (управленческая и бухгалтерская) может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. При этом отчетные данные, сгруппированные в регистрах, не могут содержать таких оборотов, которых не было в текущих учетных записях.

Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими документами:

• первый уровень – Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н;

• второй уровень – Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06.06.1999 № 43н, а также всеми остальными положениями по бухгалтерскому учету;

• третий уровень – приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организации» (далее – Приказ № 67н), а также иными методическими указаниями и методическими рекомендациями Минфина России;

• четвертый уровень – внутренними документами организации в рамках ее учетной политики, в частности, утвержденными формами внешней и внутренней бухгалтерской отчетности, учитывающими специфику и отраслевую принадлежность хозяйствующего субъекта.

В перечисленных нормативных документах изложены принципы составления и представления бухгалтерской отчетности и требования к ней.

После введения в действие ПБУ 4/99 начиная с отчетности за 2000 г. организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности. Минфин России рекомендует при этом использовать образцы форм бухгалтерской отчетности, являющиеся приложением к Приказу № 67н. Минфин России налагает лишь ряд ограничений, определяя состав, содержание и методические основы формирования бухгалтерской отчетности, в частности, закрепляет понятия отчетной даты, отчетного года.

Кроме того, в п. 14 ПБУ 4/99 дан перечень обязательных реквизитов, которые должна содержать каждая составляющая часть бухгалтерской отчетности: наименование организации, отчетная дата или период и др.

При самостоятельной разработке организацией форм отчетности должны соблюдаться общие требования к бухгалтерской отчетности. Это делается в целях обеспечения пользователей достаточной финансовой информацией для принятия решений о размещении ограниченных финансовых ресурсов.

Пользователи бухгалтерской отчетности

Годовая бухгалтерская отчетность является сводной формой бухгалтерской информации о предприятии.

У бухгалтерской информации всегда есть пользователи, то есть те, кто использует эту информацию для различных целей. Все пользователи бухгалтерской информации разделяются на внутренних и внешних.

К внутренним пользователям относятся руководители фирм, вышестоящие организации (если таковые имеются), руководящие подразделения (если предприятие крупное).

К внешним пользователям относится Федеральная служба государственной статистики (Росстат), Федеральная налоговая служба (ФНС), Пенсионный фонд (ПФР), Фонд социального страхования (ФСС). К внешним пользователям также относятся любые физические и юридические лица, так как бухгалтерская отчетность любой фирмы должна отвечать принципам гласности и доступности любому пользователю.

Для чего нужен бухгалтерский баланс за три года

В наш стремительный век информация быстро теряет свою актуальность, и прошлогодние новости уже никого не интересуют. А тут трехлетний период — зачем?

Дело в том, что на основе баланса принимаются экономические и управленческие решения. Чтобы эти решения были обоснованными и эффективными, к балансу предъявляется ряд требований. Необходимость отражать в нем показатели за три года означает обеспечение требования сравнимости (сопоставимости) информации.

Но чтобы показатели можно было сравнить, они должны быть сопоставимы — сформированы по единым правилам. В этом случае можно сравнить показатели на ту же дату предыдущих периодов с учетом изменений законодательства и учетной политики компании. Если же способ учета изменился, корректировка баланса за прошлые периоды неизбежна. Как это происходит, рассмотрим далее на примере.

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

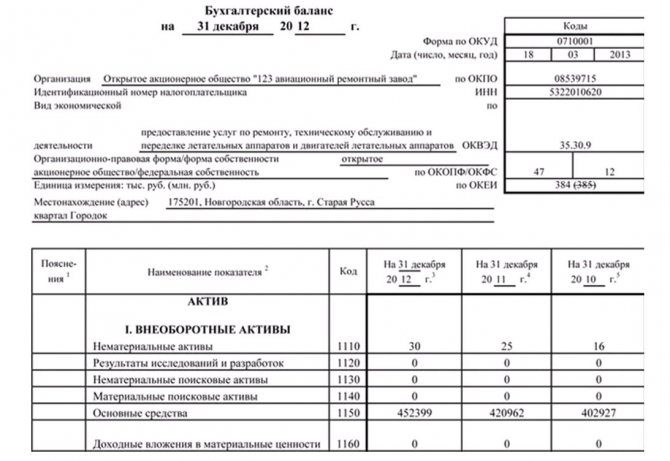

Бухгалтерский баланс

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Все показатели баланса приводятся на одну из дат:

-

отчетную дату (в обязательном случае это 31 декабря отчетного года);

-

31 декабря предыдущего года;

-

31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н.

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

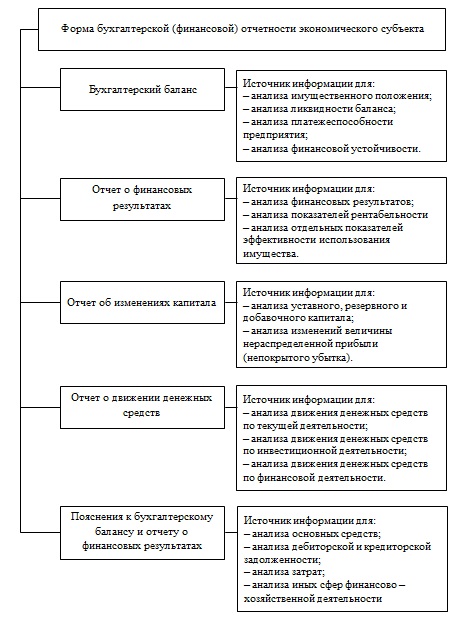

Схема форм бухгалтерской отчетности предприятия

На рисунке 2 представлена характеристика форм бухгалтерской отчетности экономических субъектов, как источников информации для анализа финансово–хозяйственной деятельности.

Финансовая отчетность как источник информации для анализа хозяйственной деятельности предприятия

Финансовая отчетность как источник информации для анализа хозяйственной деятельности предприятия

Для выполнения возложенных на финансовую отчетность функций она должна отвечать следующим основным требованиям:

– финансовая отчетность должна содержать реальные и достоверные данные, основанные на документальном оформлении всех хозяйственных операций предприятия, в том числе изменения ее имущественных показателей, результатов производственно – сбытовой деятельности за соответствующие отчетные периоды;

– финансовая отчетность должна обеспечивать своевременность получения данных, на основе установленных законодательством сроков сопоставления отчетных данных для оперативного управления хозяйственной и финансовой деятельностью экономических субъектов.

Условия правильности составления бухгалтерской (финансовой) отчетности:

– полнота отражения данных обо всех хозяйственных операциях экономического субъекта;

– обеспечение соответствия данных аналитического и синтетического учета;

– обеспечение соответствия данных финансовой отчетности данным аналитического и синтетического учета хозяйствующего субъекта.

Таким образом, бухгалтерская (финансовая) отчетность экономического субъекта, является основным источником информации для проведения анализа финансово – хозяйственной деятельности с целью определения резервов улучшения его финансового положения, платежеспособности и деловой активности. Эффективность анализа финансовой отчетности экономического субъекта напрямую зависит от полноты и качества информационной базы.

Просмотров

1 847