Порядок составления приказа на списание основных средств

Содержание:

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

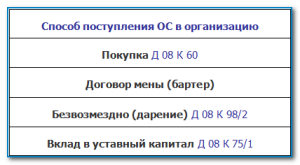

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

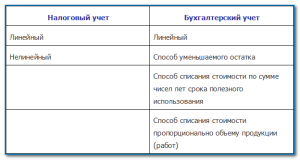

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Вычет НДС по демонтажным работам

Вплоть до октября 2011 года проблемы возникали не только со списанием стоимости демонтажа на расходы, но и с применением вычета НДС по этим работам. Позиция чиновников заключалась в следующем. Демонтаж (ликвидация) основных средств объектом обложения налогом на добавленную стоимость не является. Поэтому суммы налога, предъявленные подрядными организациями по выполненным работам по демонтажу ликвидируемых ОС, к вычету не принимаются. Такие разъяснения содержатся в письмах Минфина России от 17.09.10 № 03-07-11/382, от 02.11.10 № 03-03-06/1/682, от 22.10.10 № 03-07-11/420.

Кстати, некоторые суды придерживались такой же позиции. Так, например, в постановлении ФАС Московского округа от 14.05.09 № КА-А40/3703-09-2 суд отметил, что расходы по демонтажу объектов основных средств не связаны с операциями, признаваемыми объектом обложения НДС. Соответственно, общество не имело права предъявлять к вычету уплаченные подрядным организациям суммы НДС. Организация заявила: демонтаж основных средств связан с производственной деятельностью, в том числе путем оприходования полученного в результате демонтажа металлолома для его дальнейшего использования в производстве металлопродукции и ее реализации. А эти операции признаются объектами налогообложения НДС. Однако этот довод не был принят судом. Ведь, как указали арбитры, самостоятельной деловой целью общества был именно демонтаж здания, то есть уничтожение имущества, а не использование металлолома для операций, признаваемых объектом налогообложения по НДС.

Но в 2010 году подобный спор был рассмотрен Президиумом ВАС РФ, который принял решение в пользу налогоплательщиков (см. постановление от 20.04.10 № 17969/09). Президиум ВАС РФ отметил, что пункт 2 статьи 170 НК РФ предусматривает случаи учета сумм НДС в стоимости товаров (работ, услуг). Из данного пункта не следует, что операции по ликвидации объекта основных средств относятся к этим случаям. Таким образом, НДС по демонтажным работам не мог включаться в состав внереализационных расходов, уменьшающих базу, облагаемую налогом на прибыль. Соответственно, этот НДС общество могло принять к вычету. Причем, как отметил ВАС РФ, компания не нарушила условие об использовании ликвидируемого имущества в операциях, облагаемых НДС. Ведь использование объекта основных средств в хозяйственной деятельности имеет комплексный характер и включает в себя установку, эксплуатацию, а при возникновении производственной необходимости и ликвидацию основного средства.

Начиная с октября 2011 года подобные споры потеряли актуальность, поскольку начали действовать поправки, внесенные в главу 21 Налогового кодекса Федеральным законом от 19.07.11 № 245-ФЗ. В частности, изменен пункт 6 статьи 171 НК РФ, где перечислены случаи, когда «входной» НДС при строительно-монтажных работах можно принять к вычету. И если раньше в список входил только капремонт, сборка (разборка) и монтаж (демонтаж), то теперь здесь названа еще и ликвидация объекта. Таким образом, вычет НДС при ликвидации основного средства отныне подлежит вычету на законных основаниях.

Как правильно оформить?

Продаже основного средства должна предшествовать процедура его осмотра и оценки состояния. Как правило, эти обязанности на себя берут члены комиссии, создаваемой по распоряжению руководителя.

Если принято решение продать основное средство, то находится покупатель, с которым оговариваются условия сделки и продажная цена объекта. При этом цена может быть как выше, так и ниже остаточной стоимости.

Покупатель и владелец основного средства заключают договор купли-продажи, оформляют акт приема-передачи.

На основании акта бухгалтер продавца отражает проводки по выбытию ОС, а бухгалтер покупателя – проводки по поступлению объекта. Обе стороны отражаются данные об активе в инвентарной карточке (ОС-6, ОС-6а или ОС-6б).

Документальное оформление — образцы документов

В ходе данной операции могут быть оформлены следующие документы:

В ходе данной операции могут быть оформлены следующие документы:

- Приказ о создании комиссии и продаже основного средства;

- Акт приема-передачи объекта (форма ОС-1, ОС-1а или ОС-1б);

- Договор купли-продажи;

- Инвентарная карточка, в которой фиксируется факт выбытия.

Для бухгалтера наибольшую ценность представляет акт приема-передачи. На основании этого документа можно отразить процедуру продажи на бухгалтерских счетах с помощью проводок.

Без передаточного акта отражение проводок не допускается.

Бухгалтерские проводки при реализации недоамортизированного объекта

Если основное средств не полностью самортизировано, то есть по нему не закончился срок использования, то оно будет иметь остаточную стоимость.

Размер данного показателя определяется как разность балансовой стоимости и начисленной амортизации.

Бухгалтер снимает с учета ОС по остаточной стоимости, при этом продажная цена может как равняться этой сумме, так быть больше или меньше.

Расходы от продажи составляют:

- Остаточная стоимость основного средства.

- Затраты на доставку до покупателя, демонтаж или сборку, а также прочие траты, связанные с реализацией.

- НДС, начисленный при продаже.

Сделка по реализации основного средства в бухгалтерском учете проводится через счет 91. Если же продажа является основным видом деятельности организации, то операция проводится через счет 90.

По дебету счета 91 собираются расходы, по кредиту – отражается продажная цена. Разность дебета и кредита показывает финансовый результат от сделки – прибыль или убыток.

Проводки:

| Операция | Дебет | Кредит |

| Перенос первоначальной стоим. ОС | 01.2 | 01.1 |

| Перенос амортизации, начисленной на момент выбытия | 02 | 01.2 |

| Выбытие ОС на продажу по остаточной стоим | 91.2 | 01.2 |

| Учет всех сопутствующих расходов | 91.2 | 70, 69, 76, 23 |

| Начисление НДС к уплате | 91.2 | 68 |

| Отражение продажной цены, включающей НДС | 62 | 91.1 |

| Финансовый результат прибыль | 91.9 | 99 |

| Финансовый результат убыток | 99 | 91.9 |

Пример, если ОС продан с убытком ниже остаточной стоимости

Исходные данные:

Организация решила продать офисный стол руководителя в связи его замены на более современный.

Стол покупатель забрал самостоятельно. Начисленная амортизация 80 000. Продажная цена составляет 118 000.

Проводки:

| Операция | Сумма | Дебет | Кредит |

| Списана балансовая стоимость стола | 200 000 | 01.2 | 01.1 |

| Учтена амортизация | 80 000 | 02 | 01.2 |

| Списан стол на продажу | 120 000 | 91.2 | 01.2 |

| Начисление НДС к уплате | 18 000 | 91.2 | 68 |

| Стол продан покупателю | 118 000 | 62 | 91.1 |

| Финансовый результат убыток | 20 000 | 99 | 91.9 |

Если продается списанный объект, который полностью самортизированный

В этом случае остаточная стоимость ОС будет нулевой, так как амортизационный процесс завершился.

Организация вправе списать самортизированное основное средство в связи с износом и далее либо утилизировать его, либо продать.

Организация вправе списать самортизированное основное средство в связи с износом и далее либо утилизировать его, либо продать.

Если принимается решение о продаже, то находится покупатель, обговариваются условия сделки и цена.

Списанный объект можно не только уничтожить, разукомплектовать или продать, но и подарить, то есть передать безвозмездно другому лицу.

Если полностью самортизированное основное средство продается, то в бухучете отражаются следующие проводки:

| Операция | Дебет | Кредит |

| Списание начальной стоим. ОС | 01.2 | 01.1 |

| Учет амортизационных накоплений | 02 | 01.2 |

| Учет расходов по списанию и продаже | 91.2 | 70, 69, 76, 23 |

| Начисление НДС к уплате | 91.2 | 68 |

| Отражение продажной цены, включающей НДС | 62 | 91.1 |

| Финансовый результат прибыль | 91.9 | 99 |

| Финансовый результат убыток | 99 | 91.9 |

При безвозмездной передаче самортизированного ОС проводка по отражению продажной цены не совершается, однако НДС нужно начислить от рыночной цена на подобный объект.

Принятие решения

В Инструкции № 157н (в редакции Приказа Минфина РФ от 31.03.2018 № 64н ) содержатся указания, которые бухгалтерам еще потребуется осмыслить. Понадобится корректировка привычного алгоритма выбытия основного средства, в том числе путем его списания. Согласно новой редакции п. 34 Инструкции № 157н выбытие основных средств (в том числе в результате прекращения признания объекта в качестве актива субъекта учета (выбытия с балансового учета)) осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом). Однако в силуп. 4 Положения о списании в отношении отдельных видов имущества бюджетных и автономных учреждений решение соответствующей комиссии должно быть согласовано с федеральными органами государственной власти, в ведении которых находятся учреждения. К такому имуществу относятся:

- движимое и недвижимое имущество, находящееся у федеральных казенных учреждений на праве оперативного управления;

- недвижимое имущество (включая объекты незавершенного строительства), а также особо ценное движимое имущество, закрепленное за федеральными бюджетными или автономными учреждениями учредителем либо приобретенное за счет средств, выделенных учредителем на приобретение такого имущества.

У казенных учреждений в отношении всего имущества при его списании требуется согласование. Таким образом, при выбытии (списании) вышеуказанного имущества комиссии необходимо подготовить соответствующие документы о принятом решении и направить их собственнику для согласования. Это подтверждается и новой редакцией п. 52 Инструкции № 157н, согласно которой к отражению в бухгалтерском учете операций по выбытию объектов основных средств с забалансового счета 02 «Материальные ценности на хранении» либо с соответствующих счетов аналитического учета счета 10100 «Основные средства» принимаются акты при наличии согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на актах. То есть Инструкцией № 157н подтверждается необходимость согласования с собственником решений, принятых комиссией по поступлению и выбытию активов, в случаях, предусмотренных законодательством. Причем такое согласование необходимо при выбытии как с балансового счета 10100, так и с забалансового счета 02

Обратите внимание, что в Инструкции № 157н исключений или каких-либо условий для этого не сделано. Кроме того, в п

52 Инструкции № 157н указано, что отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 «Материальные ценности на хранении»до утверждения в установленном порядке решения о списании (выбытии) объекта ОС и реализации мероприятий, предусмотренных актом о списании, не допускается .В целях упорядочивания процедуры списания имущества согласно требованиям СГС ОС в учетной политике учреждения целесообразно указать примерно следующее:

- Решение об утрате объектом имущества потребительских свойств, а также решение об утрате критериев отнесения к объектам основных средств принимаются комиссией по поступлению и выбытию нефинансовых активов. Решения оформляются протоколом в двух экземплярах, один из которых передается в бухгалтерию не позднее следующего рабочего дня после заседания комиссии. Второй экземпляр протокола направляется в комиссию по списанию основных средств.

- Бухгалтерия на основании протокола готовит документы на списание не позднее одного рабочего дня с момента получения протокола комиссии.

- Комиссия по списанию основных средств оформляет акты на списание и другие документы согласно Положению о списании, а затем направляет документы собственнику на согласование.

- После получения документов на списание объектов имущества и согласия собственника документы комиссией по списанию передаются в бухгалтерию.

- Бухгалтерия осуществляет снятие соответствующих объектов с балансового учета, а после завершения комиссией мероприятий по ликвидации объектов – отражает их списание с бухгалтерского (забалансового) учета.

Порядок документооборота, а также последовательность действий при принятии решения о выбытии актива, в том числе при списании имущества, необходимо описать в локальных актах учреждения.

Как заполнить акт ТОРГ-16

Форма ТОРГ-16 оформляется в 3 оригинальных экземплярах. Первый из них передается бухгалтеру для отражения в бухучете факта списания ТМЦ и начисления суммы взыскания с виновного лица, если это лицо было установлено. Другой экземпляр заполненного документа о списании остается в подразделении, где он составлялся, а третий хранится лицом, материально ответственным за ТМЦ.

На руководителя накладывается обязательство по утверждению заполненного и подписанного всеми членами комиссии акта, а также по изданию распоряжения об установлении источника погашения полученного ущерба.

Если комиссии удастся определить лицо, виновное в порче ТМЦ, тогда убытки покрываются за счет его доходов (обычно это материально ответственное лицо). А если виновного установить невозможно, тогда убыток может покрываться за счет прибыли либо включаться в себестоимость. Последнее допускается в пределах норм естественной убыли.

Подробнее о порядке, применяемом при списании потерь, читайте в статье «Порядок списания товарных потерь (нюансы)».

Бланк ТОРГ-16 включает следующие основные сведения:

- дата списания и, соответственно, поступления товаров в компанию;

- реквизиты входящей накладной (дата и номер), по которой был оформлен приход списываемых товаров;

- причина, по которой списываются ТМЦ, и ее код (если разработана кодификация);

- название ТМЦ и их стоимость;

- суммарный размер списания;

- список членов комиссии с указанием их должностей и Ф. И. О.;

- принятое руководителем решение об источнике покрытия ущерба.

Рекомендуем как можно детальнее указывать информацию о списываемом товаре, во избежание претензий со стороны налоговиков. Например, причину списания, или информацию о документе, удостоверящем факт утилизации.

Как правильно отразить в бухгалтерском и налоговом учете утилизацию испорченных ТМЦ, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к изучению материала.

О том, как ведется учет списания ТМЦ у «упрощенцев», читайте в статье «Учет списания товаров при применении УСН».

Как правильно списать ОС с баланса предприятия — правила

Процедура списания ОС содержит множество нюансов. Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией).

Списание проводится в компании только при наличии определенных ситуаций.

Износ объекта может быть физический или моральный. Первый подразумевает поломки или выход из строя, во втором случае говорят об устаревании модели.

В обеих ситуациях дальнейшее использование основного средства по назначению считается нецелесообразным.

Здесь оформляется простая накладная о внутреннем перемещении. На балансе компании основное средств по-прежнему остается.

Независимо от причин, порядок действий при проведении процедуры списания актива с баланса предприятия будет во всех случаях идентичен.

Сама процедура начинается с утверждения специальной комиссии руководителем. Для этого по предприятию издается соответствующий приказ. Комиссия состоит минимум из трех человек.

Членами комиссии выступают руководители среднего звена: гл. инженер, гл. механик, гл. бухгалтер и т. п. Специалисты должны быть из разных сфер, это поможет рассмотреть невозможность дальнейшего использования ОС с разных точек зрения.

Комиссия проводит ряд действий:

- оценка возможности восстановления прежних параметров объекта;

- тщательный осмотр ОС;

- определение причины ликвидации;

- выявление виновных лиц (при краже или поломке);

- оформление акта осмотра;

- оформление заключения;

- составление дефектной ведомости;

- формирования акт о списании ОС и протокола.

В случае положительного решения издается специальный приказ. В нем должны расписаться все члены комиссии, руководитель компании и другие заинтересованные лица.

После издания приказа бухгалтер делает необходимые проводки, и имущество списывается. Если в ОС есть детали, которые можно использовать в дальнейшем в другом имуществе, необходимо провести разукомплектацию и оприходование частей.

Для списания основных средств к счету 01 открывается дополнительный субсчет.

На него производится перенос первоначальной стоимости объекта.

После совершения этой проводки образуется остаточная стоимость, которую тоже необходимо списать.

От правильности отображения проводок в бухгалтерском учете зависит размер налога на прибыль.

Ошибки бухгалтера могут привести к плачевным последствиям.

Более подробно о том, какие бухгалтер сделает проводки, рассмотрим чуть ниже.

Причины

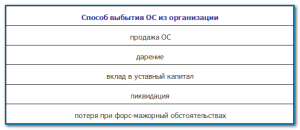

Процедура списания происходит по причинам:

- продажа объекта физическому или юридическому лицу;

- передача имущества в качестве уставного капитала другой компании;

- передача объекта по объекту мены или дарения;

- при выявлении недостачи объекта;

- при частичной ликвидации объекта.

В большинстве случаев снятие с учета происходит после того, как объект перестает приносить компании экономическую выгоду.

Какие документы нужны – документальное оформление

Закон не содержит конкретного обязательства заполнять определенные формы документов при списании имущества с баланса предприятия. Компании вправе разрабатывать их самостоятельно, при этом предварительно утвердив приказом.

При этом нужно обеспечить в такой документации присутствие обязательных реквизитов.

Главное, чтобы используемые формы были оговорены учетной политикой.

Перечень необходимых документов напрямую зависит от причины списания.

При продаже заполняются такие формы:

- акт о списании формы ОС-1 (ОС-1а или ОС–1б);

- акт приемки передачи;

- договор купли продажи

Если основное средство пришло в негодное состояние, используется:

Дефектные ведомости и акты заполняются комиссией по списанию основных средств. В подобной документации нельзя допускать ошибки и описки. Иначе это может привести к проблемам с проверяющими органами.

Проводки в бухгалтерском учете

Чтобы снять объект ОС с баланса предприятия, нужно списать амортизацию со счета 02 и первоначальную стоимость со счета 01.1 на субсчет 01.2 с помощью проводок Дт 01.2 Кт 02 и Дт 01.1 Кт 01.2.

После чего на субсчете 01.2 образуется остаточная стоимость, которую нужно списать в дебет счета 91 проводкой Дт 91.2 Кт 01.2.

При списании основного средства бухгалтерия делает несколько важных проводок:

Источник

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

|

Сведения о состоянии списываемого объекта |

|

|

Характеристика ОС |

|

|

Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».