Что означает основные средства предприятия

Содержание:

- Учет выбытия ОС

- Что важно помнить при продаже недостроенных объектов

- Общая информация

- Оборотные средства

- Как определить срок полезного использования ОС

- Фонды в зависимости от их назначения

- Что относится к основным средствам

- Понятие износа основных средств

- Амортизация и переоценка ОС в бухучете

- Амортизация

- Виды основных средств – основная форма классификации

- Актуальное на 2019 год законодательство

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Подборку практических рекомендаций по списанию определенных видов ОС в учете бюджетников смотрите в аналитическом обзоре от экспертов КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры. А в этой публикации вы найдете образец приказа о списании ОС в бюджетном учреждении.

Основные проводки по учету основных средств при выбытии приведены в таблице ниже. Другие транзакции можно найти в п. 10 инструкции к плану счетов (приказ № 162н).

|

Проводка |

Описание проводки в учете основных средств |

|

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010634340 «Увеличение вложений в материальные запасы — иное движимое имущество учреждения», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010100000 «Основные средства» (010134410, 010135410, 010136410, 010138410) |

Ввод в эксплуатацию ОС стоимостью не более 3 000 руб. |

|

Дт 030404310 «Внутриведомственные расчеты по приобретению основных средств», 040120200 «Расходы экономического субъекта» (040120241, 040120242, 040120251, 040120252, 040120253) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Безвозмездная передача объекта или передача в доверительное управление |

|

Дт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) Дт 040110172 «Доходы от операций с активами» Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Продажа ОС |

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.)

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Общая информация

Средства труда, которые компания использует для собственной деятельности, именуются основными фондами. А под основными средствами следует понимать их стоимостное выражение. Помимо этого, в процессе описания производственных активов, которые необходимы компании для получения доходов, принято оперировать следующими понятиями:

- Оборотные — не что иное, как основные средства, выведенные из производственного цикла, после чего обращенные в финансовые активы для покрытия нужд фирмы.

- Материальные запасы. В отличие от основных средств, они применяются для дальнейшей переработки (иными словами, используются в качестве сырья) или направляются на решение управленческих задач.

- Нематериальные активы считаются эквивалентом основных средств в области интеллектуальной собственности.

Оборотные средства

Виды оборотных средств

Распределение основных фондов может происходить по-разному. Отдельные категории, входящие в баланс, четко распределены в бухгалтерском учёте. Почти все недвижимые объекты имеют только два источника происхождения — искусственные и природные. Основными средствами предприятий являются все участки земли, задействованные под производственными зданиями, или являющиеся источником готовой продукции. Примером этого может быть дерево, которое даёт нам лес, или же пшеница, которую даёт нам поле. В эту категорию также входят недра земли и водные объекты, хоть их и трудно оценить, однако предприятию необходимы первоначальные затраты для покупки какого-то участка, чтобы начать работу.

Собственные оборотные средства и арендованные

Понятно, что к собственным фондам относятся все материально-технические средства, купленные за счёт самого предприятия и входящие в балансовую стоимость. Для арендованных фондов не исчисляются амортизационные издержки и они закреплены на балансе.

Данный вопрос имеет место для бюджетных организаций.

СПРАВКА! Почти все оборудование, которое есть у предприятия, считается арендованным, потому что не может использоваться предприятием по собственному желанию.

Отнесение предмета к основным средствам и нематериальным активам

Достаточно часто задается вопрос, а относится ли к основным средствам компьютер или другой предмет. Для того, чтобы это определить, нужно ответить на несколько вопросов:

— используется ли компьютер/предмет больше года?

— используется ли компьютер/предмет больше года?

— участвует ли он непосредственно в процессе производства?

— в производственном цикле он используется полностью, перерабатывается или видоизменяется, изменяет ли форму для производства конечного продукта?

Ответ на первый вопрос подразумевается положительный. Логично, что предприятие будет пользоваться компьютером больше года. Стоимость его будет распределена равномерно в виде амортизации на весь период предполагаемого использования. Ответы на второй и третий вопросы в случае с компьютером будут отрицательными, а это означает, что компьютер не относится к оборотным средствам. Из всего этого следует вывод, что ПК следует относить к капитальному фонду.

СПРАВКА! Следуя вышеуказанной схеме, можно определить, относится ли любой предмет к основным средствам или нет.

Как определить срок полезного использования ОС

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2018 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу. Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.). Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Источник

Фонды в зависимости от их назначения

По той функции, которую выполняют имущественные фонды, их можно разделить на две большие самостоятельные группы:

- производственные фонды: те, которые применяются и/или создаются в процессе деятельности предприятия;

- непроизводственные фонды: те, которые помогают обслуживать производство, не влияя непосредственно на количество выпускаемого продукта.

Фонды, относящиеся к производственным, воспроизводятся за счет дополнительных вложений капитала, как и непроизводственные.

Главное отличие этих типов имущественных активов в том, что первые напрямую связаны с продукцией предприятия, а вторые влияют на нее лишь косвенно, оказывая воздействие на культуру труда сотрудников.

Группы производственных фондов

Производственные основные средства, которые можно отнести к материальным, для удобства подразделяют на следующие подвиды.

-

Здания (кроме предназначенных для жилья):

- гаражи;

- конторы;

- цеха;

- корпуса;

- складские помещения;

- ангары;

- хозяйственные постройки и др.

В их стоимость как ОС включена не только строительная составляющая, но и затраты на коммуникации (вентиляцию, отопление, водопровод, газопровод и т.п.).

-

Сооружения, конструкции – то, что необходимо для осуществления производства:

- мосты;

- пути;

- эстакады;

- ограждения;

- леса;

- дороги и др.

-

Средства коммуникации – обеспечивают передаточную функцию:

- линии связи;

- путепроводы;

- трубопроводы;

- теплосети;

- линии электропередач и др.

-

Машины и оборудование:

- всевозможные устройства;

- любые агрегаты;

- двигатели;

- измерительная техника;

- анализирующие приборы;

- лабораторное оснащение;

- вычислительная техника.

-

Инструменты – все, предназначенные к эксплуатации на более чем 1 год:

- приспособления;

- рабочие принадлежности;

- хозинвентарь.

-

Транспорт – все формы и виды транспортных средств, в том числе и те, что используются для внутреннего перемещения по производству:

- автомобильный транспорт, принадлежащие фирме;

- железнодорожные подвижные составы;

- водные транспортные средства;

- кары;

- тележки;

- вагонетки;

- погрузчики и т.п.

- Скот – рабочий и племенной. В состав основных фондов не входит стоимость кормов, молодняка и поголовья, предназначенного для убоя, так как эти фонды используются меньше годичного срока, а значит, относятся к оборотным, а не основным средствам.

-

Многолетние посадки:

- парки;

- плодовые сады;

- полосы лесозащиты;

- ягодные насаждения и др.

- Участки земли – недвижимость в собственности организации.

ВАЖНО! В каждой экономической отрасли эти группы имеют свою спецификацию: например, в сельском хозяйстве состав основных средств по одним и тем же группам может существенно отличаться от промышленного

Что относится к основным средствам

ОС в бухгалтерии это определенные объекты, которые можно поделить на следующие группы, в которые будут входить:

- сооружения и здания;

- транспортная техника;

- станки и оборудование;

- животные и многолетние посадки;

- природные ресурсы;

- инвентарь, используемый в хозяйственной и производственной деятельности;

- компьютеры и вычислительная техника;

- инструменты;

- силовые, регулирующие и измерительные устройства и приборы.

Каждый объект основных средств должен быть принят к бухгалтерскому учету. Ему присваивается уникальный инвентаризационный номер, который сохраняется за ним на всем протяжении его использования. После списания его номер запрещено использовать в течении пяти лет. На каждое принятое ОС заводится инвентарная карточка, которая в дальнейшем хранится в бухгалтерии предприятия.

Дополнительная информация! Для бюджетных организаций принят свой порядок ведения ОС, который отличается от учета в коммерческих структурах. Он отражен в пошаговой Инструкции по бухгалтерскому учету в бюджетных учреждениях № 107Н.

ОС

ОС

Понятие износа основных средств

Поскольку основные средства, как особый вид активов, используются в течение длительного времени, они подвержены износу, который может быть вызван как объективными причинами материального и нематериального характера, так и различными непредвиденными случаями.

|

Название вида износа |

Сущность вида |

|---|---|

|

Физический износ |

потеря стоимости в результате изменения физических, механических и т.п. свойств основных средств. Физический износ может возникать как в процессе их эксплуатации, так и в процессе бездействия |

|

Моральный износ |

делится на: 1) моральный износ I-го рода – это потеря стоимости в результате появления аналогичных, но более дешевых средств труда. 2) моральный износ II-го рода – это потеря стоимости, в результате появления наналогичных, наиболее производительных средств труда |

|

Социальный износ |

потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность). |

|

Экологический износ |

это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды. |

|

Частичный износ |

наступает вследствие неравномерного износа отдельных элементов основных средств и возмещается путем ремонта. |

|

Полный износ |

соответствует полному обесцениванию основных средств, когда их дальнейшее использование убыточно или невозможно. В этом случае основные средства ликвидируются и замещаются новыми. |

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп

17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

О том, как исчислить амортизацию и отобразить ее в учете, читайте в материале «Способы начисления амортизации в бухгалтерском учете».

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Как оформить переоценку ОС на практике, читайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее о переоценке ОС см. в статье «Для чего необходима переоценка ОС (основных средств)?».

Амортизация

В бухгалтерском учете положено отражать износ принятых к учету основных средств в денежном выражении. Эта операция называется амортизацией. Ее способы отличаются для бухгалтерского и налогового учета из-за разницы в формировании первоначальной стоимости принятого объекта основных средств. Существует несколько методов амортизации. Каждая организация обязана закрепить в своей учетной политике выбранный способ.

Основные способы амортизации, принятые в бухгалтерском учете для имущества дороже 40 000 рублей:

- линейный;

- списание стоимости по количеству лет полезного использования объекта;

- уменьшение остатка;

- списание стоимости пропорционально объему выпускаемой продукции или выполненных работ.

В налоговом учете предусмотрено два способа списания амортизации:

- линейный;

- нелинейный.

Амортизация в налоговом учете начисляется на объекты, стоимость которых выше 100 000 рублей и на учет они были приняты после 31.12.2015 года. Согласно ст.256 НК РФ все ОС дешевле 100 000 рублей, которые были на балансе до этого срока, списываются сразу.

Принцип действия амортизации заключается в том, что стоимость основных средств постепенно переносится на готовую продукцию, услугу или товар. Но согласно п.17 ПБУ 16/1 не все ОС подлежат начислению амортизации. Исключением являются объекты, не подлежащие износу, вот их краткий перечень:

- земельные угодья;

- природные ресурсы;

- музейные коллекции и предметы.

Кроме этого амортизация не начисляется на ОС, полученные безвозмездно, по договору дарения, на скот и многолетние насаждения, печатные издания.

В случае, когда руководством предприятия будет приниматься решение о переводе ОС на реконструкцию, модернизацию или капитальный ремонт, начисление амортизации прекращается.

Обратите внимание! Метод амортизации устанавливается на весь срок использования ОС. Изменить его в процессе эксплуатации нельзя

Расчет амортизации ОС в бухгалтерском учете и налоговом учете различается. В бухучете выбирают способ не на каждый отдельный предмет, а на всю группу основных средств. Совсем другие правила действуют для налогового учета. В нем способ амортизации выбирается для каждого предмета ОС и его можно изменять на протяжении его использования.

Чтобы не вызвать путаницу в учете, многие организации выбирают одинаковые методы для начисления амортизации и в бухгалтерском и в налоговом учете. Чаще всего используется линейный способ. Для его расчета нужно определить годовую норму амортизации. Для этого 100% первоначальной стоимости делят на количество предполагаемых лет полезного использования объекта. Например, срок эксплуатации ОС равен четырем годам. В этом случае норма будет составлять 25%. Чтобы рассчитать общую сумму амортизации, полученную цифру нужно умножить на первоначальную стоимость ОС. Полученная цифра будет подлежать списанию, ее необходимо распределить на готовую продукцию, товары или услуги.

Ежемесячно бухгалтер фирмы должен сделать проводку, показывающую сумму годовых амортизационных отчислений, поделенную на 12 месяцев. Дебет проводки будет содержать затратный счет, кредит счет 02 «Амортизация основных средств».

Отражение ОС происходит на счете 01 «Основные средства». Амортизацию начинают списывать со следующего месяца, идущего за принятием имущества на баланс фирмы и не прекращают до полного погашения стоимости или выбытия ОС. Исключения могут быть, если произведена консервация или ремонт продолжительностью свыше трех месяцев или объект передан на реконструкцию или модернизацию, которая составить более одного года.

В бухгалтерском учете отражают остаточную стоимость ОС. Она составляет разницу между его первоначальной ценой и суммой начисленной амортизации. Эти данные указываются в пояснениях.

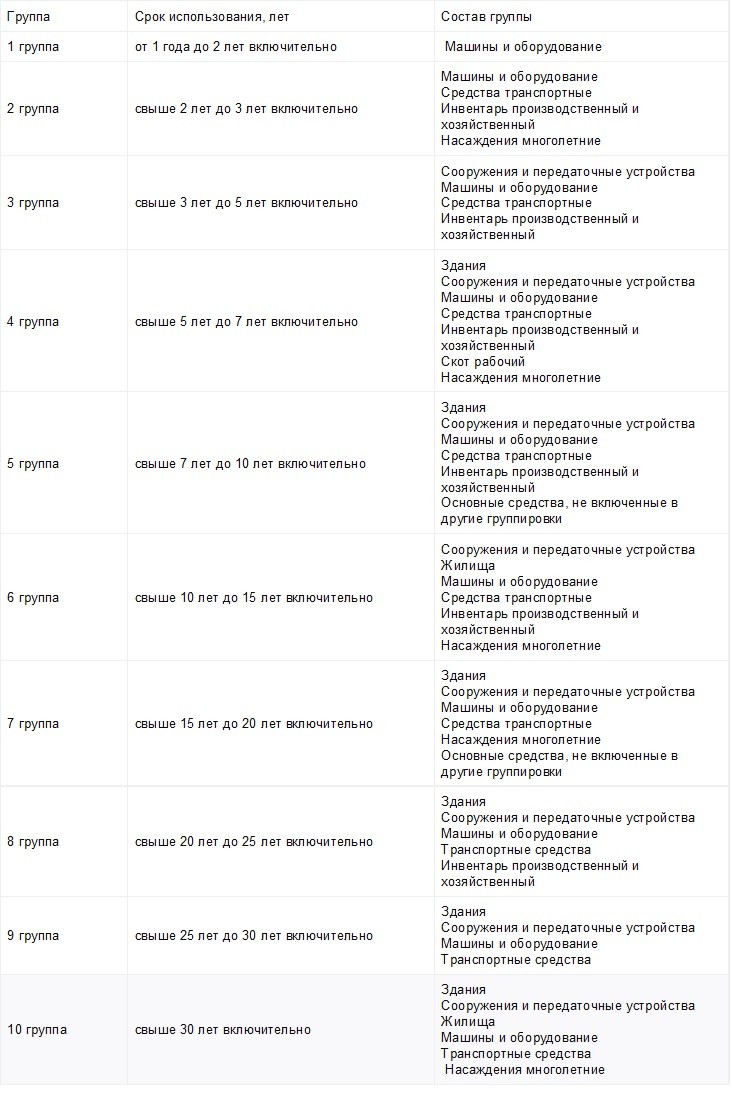

Для каждой группы ОС устанавливается норма полезного использования, которая применяется в налоговом учете. Она утверждена Постановлением Правительства № 1 от 01 января 2002 года и может использоваться бухгалтерами в работе. Классификация содержит 10 групп, они представлены в таблице:

Таблица

Таблица

Виды основных средств – основная форма классификации

Реализация бухгалтерских процедур невозможна без подробного и точного разнесения учетных единиц по видам, характеризуемым едиными признаками их использования в производственном и общехозяйственном процессах. Кроме того, ряд показателей, применяемых в анализе хозяйственной деятельности предприятия, при проведении расчетов требует точное функциональное разграничение предмета анализа.

В случае основных средств такими показателями являются в первую очередь – фондоотдача, фондовооруженность и фондоемкость, характеризующие эффективность задействования ОС в производственном процессе предприятия.

Решению этой задачи было посвящено Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики , которым был утвержден ОКОФ (ОК 013-94) – единый классификатор основных средств по видам и выполняемым ими функциям.

При его создании были учтены такие базовые международные и отечественные стандарты, как International Standard Industrial Classification of all Economic Activities (ISIC)- международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Central Product Classification (CPC) — международный Классификатор основных продуктов (КОП), Положение о бухгалтерском учете и отчетности в Российской Федерации, Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП).

В соответствии с ОКОФ основные средства разделяются на следующие виды:

- Здания – производственные, хозяйственные и административные корпуса, принадлежащие организации;

- Сооружения – инженерные объекты, обеспечивающие функционирование производства (эстакады, туннели, ж/д платформы и пути);

- Внутрихозяйственные дороги – автомобильные и пешеходные дороги общего назначения, обустроенные на внутренней территории;

- Передаточные устройства – электросети, тепло- газо- и паропроводы;

- Машины и оборудование – станочный парк, используемый в основном и вспомогательных производствах;

- Прочие машины и оборудование – объекты, не вошедшие в состав предыдущего пункта по признаку непроизводственного назначения;

- Транспортные средства – спецтехника самостоятельного хода, автомобили, кары, подъемники, штабелеры, прицепные устройства;

- Инструмент, кроме специального;

- Производственный инвентарь – прочие приспособления, используемые в основном и вспомогательных производствах;

- Хозяйственный инвентарь – приспособления общехозяйственного назначения, не используемые в производственных процессах;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства – в этой категории могут учитываться те основные средства, которые не нашли отражения в предыдущих пунктах.

Помимо этого к основным средствам ПБУ 6/01 «Учет основных средств» и ОКОФ позволяют относить земельные участки, объекты природопользования, капвложения в улучшение земель и в арендованные основные средства, а также используемые в основном производстве природные ресурсы.

Не принимаются к учету как основные средства, вне зависимости от их соответствия критериям классификации, следующие категории имущества:

- со сроком службы менее одного года или стоимостью ниже установленного в Приказе Минфина № 186н от 24.12 2010г. лимита;

- приспособления лова, бензопилы, сплавные тросы, дороги сезонного характера, временные ветки дорог, временные сооружения некапитального характера со сроком службы менее двух лет;

- спецприспособления, сменные приспособления к основным средствам, независимо от их стоимости;

- специальная, санитарная, форменная одежда и обувь, постельные принадлежности;

- временные сооружения и прочие объекты, расходы на создание которых включаются в себестоимость строительных и/или монтажных работ как накладные расходы;

- молодняк и скот на откорме, птица, кролики, пушное поголовье, пчелиные семьи, сторожевые собаки и подопытные животные;

- многолетние насаждения, выращиваемые как посадочный материал.

Кроме того, не могут позиционироваться как основные средства станки, приспособления и машины, находящиеся на складском хранении в качестве товарной группы, находящиеся в пути или в процессе монтажа, а также включенные в баланс капстроительства.

Приведенные принципы классификации и группировок являются обязательной базой, на которой должна строится система бухгалтерского и налогового учета основных средств предприятия.

Актуальное на 2019 год законодательство

Принципы работы с основными средствами зафиксированы в двух нормативных актах: ПБУ 6/01 (Приказ Минфина РФ от 30 марта 2001 г. N26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств») и Налоговом кодексе РФ.

Для зачисления активов на бухгалтерский учёт в качестве основных средств они должны отвечать следующим характеристикам:

- приносить потенциальную прибыль предприятию;

- использоваться более 12 месяцев;

- не подлежать перепродаже (п. 4 ПБУ 6/01).

Стоимость актива при этом должна быть выше 40 тысяч рублей (абзац 4 п. 5 ПБУ 6/01).

На 2019 год актуальна редакция ПБУ 6/01 от 2016 года (приказ Минфина России от 16.05.2016 N64н). Она внесла ряд корректив в принцип учёта основных средств на бухгалтерском балансе.

Сроки прекращения начисления амортизации

Основные средства заносятся на бухгалтерский учёт по определённой стоимости. Она регулярно уменьшается на сумму износа (амортизации). Амортизацию начинают начислять после постановки объекта на учёт. Но не с этого же месяца, а с первого числа следующего (п. 21 ПБУ 6/01).

Износ перестаёт насчитываться в случаях:

- когда стоимость актива достигла нуля;

- когда объект убран с бухгалтерского учёта.

Прекращение начинается с первого числа месяца, следующего за списанием актива (достижением нулевой стоимости) по п. 22 ПБУ 6/01.

Износ рассчитывается на протяжении всего срока пользования имуществом (п. 23 ПБУ 6/01). При этом имеются исключения:

- использование объекта замораживается на срок более 3 месяцев;

- проведение ремонта, модернизации или реконструкции объекта, осуществляемые дольше 12 месяцев (п. 66 Методических указаний по бухгалтерскому учёту основных средств Приказом Минфина РФ от 13.10.2003 N91н).

Важное новшество — разрешение сохранения на амортизацию того имущества, которое будет продолжать использоваться несмотря на реконструкцию (п. 3 ст

256 НК РФ в ред. Федерального закона от 29.11.2014 N382-ФЗ).

Формирование первоначальной цены основного средства

В соответствии с частью II ПБУ 6/01 при занесении основного средства на учёт должна быть зафиксирована его конкретная цена. Она складывается из совокупности затрат на приобретение или создание имущества, в которую входят:

- траты на доставку актива и организацию работ по приведению его в рабочее состояние;

- оплата разного рода услуг, связанных с получением ОС;

- таможенные пошлины и сборы;

- налоговые сборы, платежи и пр. траты, выполненные в связи с поступлением актива;

- расчёты с посредником, который участвовал в продаже актива;

- прочие затраты.

Если имущество было получено безвозмездно, ставить на баланс его нужно по рыночной цене.

Установить новую цену для ОС можно только на основаниях, зафиксированных в ПБУ 6/01 (п. 19). Сюда входят:

- официальная переоценка;

- капитальный ремонт;

- модернизация;

- достройка;

- изменение комплектации;

- частичная ликвидация.

Изменения ПБУ от 2016 году упростили способ установления стоимости ОС для предприятий малого бизнеса (п. 8.1. ПБУ 6/01 в ред. Приказа Минфина России от 16.05.2016 N64н). Основные изменения для таких компаний:

- для купленных активов цена складывается из затрат на покупку и монтаж;

- для созданных с нуля объектов цена сложится из затрат на оплату услуг по производству актива (договор стройподряда и пр.).

Все прочие траты можно сразу списывать на расходы. В учётной политике предприятия должно быть зафиксировано, что компания предпочла использовать упрощённый способ установления цены. Также требуется зафиксировать механизм учёта расходов.

Амортизация инвентаря организациями малого бизнеса

Ещё одно положительное изменение для предприятий малого бизнеса, работающих по упрощённой системе налогообложения — возможность начислять амортизацию единовременно. Цена ОС при этом будет определяться на основании первоначальной стоимости объекта в момент его постановки на бухгалтерский учет. (аб. 9 п. 19 ПБУ 6/01).

Правило работает для производственного и хозяйственного инвентаря.

Изменение сроков начисления амортизации для малых предприятий

Компании на упрощённой системе имеют право начислять амортизацию не каждый месяц, а реже (абзац. 8 п. 19 ПБУ 6/01). Имеется 2 варианта:

- Периодическое начисление, сроки которого предприятие определяет самостоятельно. График устанавливается на один отчётный год. Можно выбрать не только ежемесячную, но и, например, поквартальную амортизацию. Установленную схему работы требуется зафиксировать в учётной политике.

- Единовременное начисление. При таком варианте амортизация начисляется 1 раз в год — в декабре. Цена будет отражаться на 31 декабря отчетного года.

Источник