Учет аренды основных средств

Содержание:

- Аренда помещения какой счет затрат?

- Бухгалтерский учет аренды у арендатора

- Учет аренды основных средств

- Что такое забалансовые счета?

- 001 — Арендованные основные средства

- 002 — ТМЦ, принятые на ответственное хранение

- 003 — Материалы, принятые в переработку

- 004 — Товары, принятые на комиссию

- 006 – Бланки строгой отчетности

- 007 – Списанная в убыток задолженность неплатежеспособных дебиторов

- 008 – Обеспечение обязательств и платежей полученные

- 009 – Обеспечение обязательств и платежей выданные

- 010 – Износ основных средств

- 011 – Основные средства, сданные в аренду

- Начислена арендная плата за арендованное оборудование проводка – Адвокатское бюро Вершина

- Отражение результатов переоценки в бухучете

- Суть проблемы

Аренда помещения какой счет затрат?

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения. Данные затраты можно учесть в расходах компании.

Общий учет затрат на аренду

Аренда помещения может включать постоянную (фиксированная цена за квадратный метр) и переменную часть (коммунальные платежи, электроэнергия).

При наличии в условиях договора переменной арендной платы, собственник помещения самостоятельно уплачивает сумму этих обязательств управляющим компаниям, а потом выставляет арендатору счет пропорционально потребленным им услугам.

На последнее число месяца организация включает затраты на аренду помещения в расходы. От предназначения площади (склад, офис, производственный цех и т.д.)зависит выбор счета отражения начисления арендной платы:

По дебету:20, 26, 23, 25, 44, 29, по кредиту — счет 60.

Оплата:

Арендодатель, являющийся плательщиком НДС, выставляет счета-фактуры:

- Дебет 19 Кредит 60 –входной НДС;

- Дебет 68 НДС Кредит 19 – НДС принят к вычету.

Но это возможно, если помещение используется для нужд, облагаемых этим налогом.

Организация арендовала офисное помещение площадью 30 м2. Стоимость 1200 руб/м в месяц (НДС 183 руб.).

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 60.01 | Начислена арендная плата | 36 000 | Акт приемки/передачи Договор аренды Счет-фактура |

| 60.01 | 51 | Перечислены деньги арендодателю | 36 000 | Платежное поручение исх. |

| 19 | 60.01 | Учтен НДС по аренде | 5492 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 5492 | Счет-фактура |

Учет улучшений

Арендатор может улучшать имущество: делать ремонт, устанавливать сигнализацию, менять окна, двери и т.д. Их подразделяют на:

- Отделимые – те, которые можно демонтировать без повреждений для помещения собственника (к примеру, кондиционер).

- Неотделимые – улучшения, которые невозможно переместить, забрать без повреждений для помещения после окончания срока аренды (например, косметический ремонт).

Неотделимые улучшения должны осуществляться после согласования с арендодателем, иначе он вправе не возмещать их стоимость. Исключением является проведение капитального ремонта, который увеличивает первоначальную стоимость объекта недвижимости.

Расходы на неотделимые улучшения учитываются:

по дебету счета 08 и кредиту счетов, благодаря которым х они были произведены 10, 20, 26, 60, и т.д.

Сам факт неотделимого улучшения, а точнее его принятие

к учету отражается записью:

Дебет 08 Кредит 01 (для капитальных вложений).

По улучшениям в данном случае НДС принимают к вычету. Когда улучшение связано с поддержанием помещения в рабочем состоянии, то расходы списываются единовременно проводкой:

Если работы не были согласованы с арендодателем и он отказывает в возмещении затрат, остаточная стоимость (после начисления амортизации за время срока аренды помещения) улучшений списывается, как безвозмездная передача (Дебет 91.2 Кредит 01), которая облагается НДС (дебет 91.2 Кредит 68 НДС).

Организация произвела ремонт арендуемого помещения с согласия арендодателя, который, впоследствии, отказался возмещать расходы. Сумма затрат составила: материалы 273 525 руб. (НДС 41 724 руб.), услуги организации, выполняющей ремонт – 120 000 руб. (НДС 18 305 руб.). Арендная плата по договору составляет 65 000 руб.

Проводки по аренде помещений в бухгалтерском учете

в месяц (НДС 9915 руб.). Срок использования помещения после ремонта – 18 месяцев. Амортизация составляет 5280 руб. в месяц.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 60.01 | Начислена арендная плата за помещение | 65 000 | Акт приемки/передачи Договор аренды Счет-фактура |

| 60.01 | 51 | Перечислены деньги арендодателю | 65 000 | Платежное поручение |

| 19 | 60.01 | Учтен НДС по аренде | 9915 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 9915 | Счет-фактура |

| 08 | 10.01 | Отражены расходы на материалы на неотделимые улучшения | 273 525 | Товарная накладная |

| 08 | 60.01 | Отражены расходы на услуги строительной организации на неотделимые улучшения | 120 000 | Акт выполненных работ |

| 19 | 68 НДС | Учтен НДС со стоимости улучшений | 60 029 | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | 60 029 | Счет-фактура |

| 20 | 02 | Ежемесячная амортизация ОС | 5280 | Бухгалтерская справка |

| 02 | 01 | Списана амортизация за весь период использования помещения | 95 040 | Бухгалтерская справка |

| 01 | 01 | Списана первоначальная стоимость улучшений | 393 525 | Бухгалтерская справка |

| 91.2 | 01 | Списана на расходы остаточная стоимость улучшений | 298 425 | Бухгалтерская справка |

| 91.2 | 68 НДС | Начислен НДС на остаточную стоимость улучшений | 45 532 | Бухгалтерская справка |

Бухгалтерский учет аренды у арендатора

Арендатор при получении объекта ОС в аренду учитывает его по инвентарному номеру, который был присвоен арендодателем.

В бухгалтерском учете арендованные объекты основных средств учитываются на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договорах аренды (Инструкция по применению Плана счетов). Арендатору при этом рекомендуется открыть на арендованный объект инвентарную карточку и учитывать его по инвентарному номеру, присвоенному арендодателем (п. 14, абз. 4 п. 21 Методических указаний по бухгалтерскому учету основных средств).

Амортизацию по полученному в аренду основному средству арендатор не начисляет (п. 50 Методических указаний по бухгалтерскому учету основных средств).

Арендатор при получении объекта ОС в аренду делает проводку:

Дебет 001 — принято полученное в аренду ОС.

При списании арендатором делается обратная проводка:

Кредит 001 — списано с учета арендованное ОС

Затраты организации на аренду являются расходами по обычным видам деятельности, если арендованные ОС используются в производственной деятельности.

Если арендатор заключает договор аренды с организацией или ИП, то следует сделать следующие проводки:

Дебет 20, 44. Кредит 76 — отражаются расходы по аренде (на конец каждого месяца, если за аренду платится по итогам каждого месяца)

Дебет 19 Кредит 76 — отражается НДС

Дебет 76 Кредит 50, 51 … — объект ОС оплачен

Проводки по аренде в компании при УСН, если договор заключен с организацией или ИП:

- Дебет 20, 44… Кредит 76 — отражены расходы по аренде

- Дебет 20 Кредит 76 — отражен НДС (если в учетной политике отражено условие о том, что сумму НДС, предъявленную арендодателем, организация может не отражать на счете 19)

- Дебет 76 Кредит 50, 51… — оплачена арендная плата

- Дебет 19 Кредит 76 — НДС

- Дебет 20, 44… Кредит 19 — списан НДС

Проводки по аренде, если договор заключен с физическим лицом (в том числе с работником):

- Дебет 20, 44… Кредит 73, 76 — отражены расходы по аренде

- Дебет 73, 76 Кредит 68 — удержан НДФЛ

- Дебет 73, 76 Кредит 50, 51… — оплачена арендная плата

В случае, когда условиями договора предусмотрена оплата аренды авансом, то на дату перечисления аванса следует составить проводки:

- Дебет 76 Кредит 50,51 — перечислен аванс

- Дебет 68 Кредит 76 — НДС принят к вычету

Каждый месяц следует показывать аренду в составе расходов:

- Дебет 20,44… Кредит 76 — отражены расходы по аренде

- Дебет 19 Кредит 76 — отражен НДС

- Дебет 68 Кредит 19 — НДС к вычету

- Дебет 76 Кредит 68 — восстановлен НДС с предоплаты

- Дебет 76.1 Кредит 76.2 — зачтен аванс в счет арендной платы

Учет аренды основных средств

Согласно Положению ПБУ 6/01, существуют два вида передачи и получения объектов основных средств во временное пользование — по договору аренды и по договору финансовой аренды.

Договор аренды — договор, согласно которому арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

Договор финансовой аренды (лизинг) — договор, согласно которому арендодатель обязуется приобрести в собственность указанное арендатором имущество определенного им продавца и предоставить арендатору его за плату во временное владение и пользование для предпринимательских целей.

Положением предусмотрены следующие действующие нормы учета операций по аренде объектов основных средств:

- объекты основных средств, передаваемые в аренду, учитываются у организации-арендатора за балансом в оценке, установленной договором, а у арендодателя — по первоначальной стоимости, но обособленно от собственных;

- объекты основных средств, переданные в аренду в составе имущества предприятия в целом, учитываются у арендного предприятия;

- амортизация по объектам основных средств, переданным в аренду, начисляется организацией-арендодателем;

- капитальные вложения организации-арендатора в арендные объекты основных средств по их окончании зачисляются арендатором на свой баланс как собственные основные средства. Однако установлено, что это норма должна определяться договором аренды.

- В части договора финансовой аренды (лизинга) Положением подтверждаются нормы учета объектов данной аренды, установленные нормативными документами по бухгалтерскому учету операций по лизингу:

- объекты основных средств могут отражаться на балансовом учете у организации-арендатора (лизингополучателя) по окончании срока договора финансовой аренды либо по получении ею права собственности на них;

- начисление амортизации по объектам основных средств производится их балансодержателем (лизингодателем или лизингополучателем).

Рассмотрим схему бухгалтерских проводок.

Что такое забалансовые счета?

Они имеют код из трех цифр — 001, 002, … 011. Их перечень включен в типовой счетный План.

На забалансовые счета не распространяется правило двойной записи. То есть сумма операции отражается только один раз – либо по дебету, либо по кредиту.

По структуре забалансовые счета можно отнести к активным – при поступлении имущества, возникновении условных прав и обязательств сумма отражается по дебету, при выбытии и прекращении временных права и обязательств – по кредиту.

Типовой счетный План имеет 8 разделов, посвященных балансовым счетам. Забалансовые счета находятся в конце Плана вне основных разделов. Этим лишний раз подчеркивается, что данные счета не относятся к основным, не включаются в баланс, а являются лишь вспомогательными для учета стороннего имущества, временных прав и обязательств.

При составлении бухгалтерской годовой отчетности их показатели не учитываются.

В типовом унифицированном Плане предусмотрено 11 забалансовых счетов.

001 — Арендованные основные средства

Забалансовый счет 001 показывает сведения об ОС, взятых во временное пользование, отражаются по сумме оценки, указанной в договоре аренды.

- Дебет 001 — отражается поступление ОС, взятых в пользование на ограниченный срок, по сумме оценки, указанной в договоре аренды,

- Кредит 001 – показывается выбытие арендованных ОС при их возврате арендодателю.

002 — ТМЦ, принятые на ответственное хранение

Счет 002 используется компаниями покупателями для учета ТМЦ, взятых на временное хранение.

- Дебет 002 — отражается поступление ТМЦ на ответственное хранение,

- Кредит 002 – возврат ТМЦ, взятых на ответственное хранение, владельцу.

003 — Материалы, принятые в переработку

Забалансовый счет 003 необходим для учета, так называемого, давальческого сырья – показываются данные о сырье и материалах заказчика, принятых в переработку, предприятием такое сырье не оплачивается, а возвращается владельцу в составе готовой продукции.

004 — Товары, принятые на комиссию

Забалансовый счет 004 – применяется организациями-комиссионерами, которые отражают товары, принятые по договору комиссии от комитента.

006 – Бланки строгой отчетности

Счет 006 – учитывается движение БСО.

- Дебет 006 отражается поступление БСО по условной оценке,

- Кредит 006 – расход БСО (выдача).

007 – Списанная в убыток задолженность неплатежеспособных дебиторов

Cчет 007 – учитывается дебиторская задолженность, не возвращенная дебиторами и списанная в убыток (долги, не реальные для взыскания, а также по которым истек срок исковой давности), такая безнадежная задолженность учитывается за балансом в течение 5 лет для наблюдения за возможностью ее взыскания, если изменится финансовое положение должника.

- Дебет 007 — отражается списанная дебиторская задолженность, не возвращенная дебиторами,

- Кредит 007 — отражается либо возврат задолженности должником, либо запись о снятии задолженности с учета из-за ликвидации организации должника, либо при истечении 5-тилетнего срока учета такой информации.

008 – Обеспечение обязательств и платежей полученные

Забалансовый счет 008 – учитываются суммы гарантий, полученных от других организаций в обеспечение выполнения каких-либо обязательств (оплата полученных товаров, возврат займа), а также в обеспечение оплаты товаров, проданных покупателям. Сч. 008 обычно используют ломбарды для учета имущества, полученного в залог.

- Дебет 008 — отражается сумма полученной гарантии от другой организации,

- Кредит 008 – списание суммы гарантии после выполнения обязательства, под которое получена гарантия (например, оплатили полученный товар, погасили заем).

009 – Обеспечение обязательств и платежей выданные

Cчет 009 – учитываются суммы выданных гарантий в счет исполнения каких-либо обязательств – залоги, поручительство, задатки.

- Дебет 009 — учитывается сумма выданных гарантий другому лицу в обеспечение выполнения обязательств сторонней организацией (оплата полученных ею товаров, возврат займа и т.д.),

- Кредит 009 – списание этих гарантий по мере исполнения обязательств.

010 – Износ основных средств

Забалансовый счет 010 – показываются суммы износа по объектам жилищного фонда, внешнего благоустройства, лесного и дорожного хозяйства и т.д.

- Дебет 010 — отражается начисление износа,

- Кредит 010 – списание износа при выбытии объектов.

011 – Основные средства, сданные в аренду

Cчет 011 – отражаются данные об объектах ОС, переданных во временное пользование, в случаях, когда данные объекты необходимо учитывать на балансе арендатора.

Начислена арендная плата за арендованное оборудование проводка – Адвокатское бюро Вершина

Сдача в аренду как отдельный вид деятельности Если предоставление имущества в аренду является отдельным видом деятельности организации, то суммы арендной платы учитывайте в составе доходов от обычных видов деятельности (п. 5 ПБУ 9/99).

При этом в учете делайте проводку: Дебет 62 (76) Кредит 90-1– начислена арендная плата; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с суммы арендной платы (если деятельность организации облагается НДС). Пример отражения в бухучете арендодателя сумм арендной платы.

Передача имущества в аренду – отдельный вид деятельности организации Одним из видов деятельности ООО «Альфа» является сдача в аренду основных средств. В январе «Альфа» приобрела для сдачи в аренду нежилое помещение и в следующем месяце передала его арендатору.

Начиная с февраля «Альфа» начисляет ежемесячную арендную плату в размере 90 000 руб. (в т. ч. НДС – 13 729 руб.).

От предназначения площади (склад, офис, производственный цех и т.д.)зависит выбор счета отражения начисления арендной платы:

По дебету:20, 26, 23, 25, 44, 29, по кредиту — счет 60.

Оплата:

Арендодатель, являющийся плательщиком НДС, выставляет счета-фактуры:

- Дебет 19 Кредит 60 –входной НДС;

- Дебет 68 НДС Кредит 19 – НДС принят к вычету.

Но это возможно, если помещение используется для нужд, облагаемых этим налогом. Пример: Организация арендовала офисное помещение площадью 30 м2. Стоимость 1200 руб/м в месяц (НДС 183 руб.).

Проводки: Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 26 60.01 Начислена арендная плата 36 000 Акт приемки/передачи Договор аренды Счет-фактура 60.

01 51 Перечислены деньги арендодателю 36 000 Платежное поручение исх.

Особенности учета аренды оборудования в 2021 году

В случае, когда арендодатель возмещает затраты арендатора не неотделимые улучшения, делают проводку:

Пример: Организация произвела ремонт арендуемого помещения с согласия арендодателя, который, впоследствии, отказался возмещать расходы. Сумма затрат составила: материалы 273 525 руб. (НДС 41 724 руб.), услуги организации, выполняющей ремонт – 120 000 руб.

( Амортизация составляет 5280 руб. в месяц.

Проводки по аренде

Учтен НДС по аренде 5492 Счет-фактура 68 НДС 19 Возмещение НДС 5492 Счет-фактура Учет улучшений Арендатор может улучшать имущество: делать ремонт, устанавливать сигнализацию, менять окна, двери и т.д. Их подразделяют на:

- Отделимые – те, которые можно демонтировать без повреждений для помещения собственника (к примеру, кондиционер).

- Неотделимые – улучшения, которые невозможно переместить, забрать без повреждений для помещения после окончания срока аренды (например, косметический ремонт).

Неотделимые улучшения должны осуществляться после согласования с арендодателем, иначе он вправе не возмещать их стоимость. Исключением является проведение капитального ремонта, который увеличивает первоначальную стоимость объекта недвижимости.

Аренда помещений в бухгалтерском учете

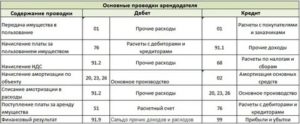

Начисление арендной платы — проводки у арендатора Арендатор при получении имущества по акту приема-передачи должен отразить его за балансом следующими проводками: Дт Кт Описание Документ 001 — Принят объект аренды Акт приема-передачи, договор 20 (23,25,26,29,44) 76А Начислена арендная плата проводка Договор, акт оказанных услуг 19 76А Отражен НДС Счет-фактура полученный 68.2 19 Принят к вычету НДС 76А 51 Оплачена сумма аренды Платежное поручение 001 Объект возвращен арендодателю Акт приема-передачи Учет имущества, полученного по договору лизинга, ведется аналогично.

Prednalog.ru

Бух.справка 90.2 20 (23,25,26,29,44) Списаны амортизация и прочие расходы по аренде Накладные поставщиков, акты оказанных услуг и пр., бух.справка 90.3 68.

2 Отражен НДС по арендной плате Счет-фактура выданный Если сдача имущества в аренду – разовая сделка для арендодателя, то сумму арендной платы включают в состав прочих доходов, а расходы по передаче объекта – в прочие расходы: Дт Кт Описание проводки Документ 62 91.

1 Отражена выручка от сдачи имущества в аренду Договор, акт приема-передачи, акт оказанных услуг 91.3 68.2 Начислен НДС с выручки Счет-фактура выданный 91.2 02 Списаны затраты (амортизация) объекта аренды Бух.

справка 51 62 Поступила оплата от арендатора Банковская выписка Учет имущества, переданного в аренду, при автоматизированном учете удобнее вести у арендодателя на субсчете сч.01 «Основные средства», амортизацию по ним – на отдельном субсчете сч.02.

Отражение результатов переоценки в бухучете

В результате проведенной переоценки стоимость объекта ОС может быть, как увеличена, если была произведена дооценка, так и уменьшена, если была проведена уценка.

Если переоценка проводится впервые:

- Сумму дооценки следует отнести на счет 83 «Добавочный капитал» (отражается по кредиту обособленно).

- Сумму уценки следует отнести на счет 91 (по дебету).

В этом случае бухгалтер в учете сделает следующие записи:

При дооценке:

- Дебет 01 Кредит 83 — отражается дооценка

- Дебет 83 Кредит 02 — отражается амортизация по ОС (увеличение)

При уценке:

- Дебет 91 Кредит 01 — отражается уценка

- Дебет 02 Кредит 91.1 — отражается амортизация по ОС (уменьшение)

Последующая переоценка — дооценка

- Сумма новой дооценки относится на счет 83 в случае, когда объект ОС ранее уже дооценивался.

- Сумма дооценки в пределах сумм уценки объекта, проведенной в предыдущие периоды и отнесенная ранее на счет 91, относится на счет 91 в случае, когда объект ОС ранее уценивался (Дебет 01 Кредит 91.1 и Дебет 91 Кредит 02).

- Если сумма дооценки будет превышать сумму предыдущей уценки, которая отнесена на счет 91, то сумму превышения следует отразить на счете 83 (Дебет 01 Кредит 83

и Дебет 83 Кредит 02)

Последующая переоценка — уценка

- Сумма новой уценки относится на счет 91 в случае, когда объект ОС ранее уже уценивался.

- Сумма уценки в пределах суммы дооценки объекта, проведенной в предыдущие периоды, относится в уменьшение добавочного капитала (счет 83) в случае, когда объект ОС ранее дооценивался (Дебет 83 Кредит 01 и Дебет 02 Кредит 83).

- Если сумма уценки превысит сумму дооценки, отнесенной на счет 83, то сумма превышения должна быть отражена на счете 91 (Дебет 91 Кредит 01 и Дебет 02 Кредит 91).

Пример

В ООО «Вектор» на 31 декабря проводится переоценка производственного оборудования, которая ранее уже проводилась. Ранее переоценка оборудования уже проводилась, в результате чего на счет 83 отнесена сумма дооценки в размере 100 000 рублей.

Восстановительная стоимость до переоценки составила 500 000 рублей, амортизация — 125 000 рублей.

На 31 декабря рыночная стоимость оборудования составила 375 000 рублей.

Какие проводки следует сделать в бухгалтерском учете?

Решение

- Определяем коэффициент пересчета.

375 000 / 500 000 = 0,75. - Пересчитываем амортизацию.

125 000 * 0,75 = 93 750 руб.

Разница между накопленной амортизацией и пересчитанной:

125 000 — 93 750 = 31 250 руб. - Определяем сумму уценки оборудования.

(500 000 -375 000) – (125 000 — 93 750) = 93 750 руб. - Проводки:

Дебет 02 Кредит 01 — 31 250 руб. – отражается корректировка амортизации

Дебет 83 Кредит 01 — 93 750 руб. – отражается сумма уценки

Согласно п.15 ПБУ 6/01, при выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации на нераспределенную прибыль организации (на счет 84).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Суть проблемы

Кроме общеизвестных всем видов ОС, таких как, например, здания и сооружения, машины и оборудование, в составе ОС учитываются еще и капитальные вложения в арендованные объекты основных средств (п. 5 ПБУ 6/01 «Учет основных средств»). Они отражаются арендатором как отдельный инвентарный объект, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора (п. 10 Методических указаний). При этом в п. 35 Методических указаний отмечено, что к капитальным вложениям относятся законченные затраты по работам капитального характера. Что такое работы капитального характера, в положениях по бухгалтерскому учету не разъясняется.

В Налоговом кодексе есть аналогичная норма, однако звучит она немного по-другому: амортизируемым имуществом признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений (п. 1 ст. 256 НК РФ).

Что такое капитальные вложения и неотделимые улучшения, НК РФ тоже не раскрывает. Однако согласно ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в Налоговом кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Тем не менее и в ГК РФ нет определений тому, что следует считать капитальными вложениями и неотделимыми улучшениями. Единственно, что в ст. 623 ГК РФ сказано: отделимые улучшения арендованного имущества, произведенные арендатором, являются его собственностью, если иное не предусмотрено договором аренды, а также что неотделимые улучшения – это улучшения, которые нельзя отделить без вреда для имущества. Кроме того, согласно ГК РФ вещь, раздел которой в натуре невозможен без разрушения, повреждения вещи или изменения ее назначения и которая выступает в обороте как единый объект вещных прав, является неделимой вещью и в том случае, если она имеет составные части.

Из этого следует, что неотделимые улучшения де-юре изначально являются собственностью арендодателя. Тем не менее в бухгалтерском и налоговом учете у арендатора их следует отражать во время аренды в качестве отдельных объектов ОС аналогично собственным. Суды объясняют это тем, что собственность арендатора на капитальные вложения следует понимать в экономическом смысле, что характеризует данные вложения как произведенные арендатором за счет собственных средств, а не за счет средств, предоставленных арендодателем (Постановление ФАС МО от 30.07.2012 по делу № А40-112052/11-140-458, Решение ВАС РФ от 27.01.2012 № 16291/11).

В письмах Минфина России от 03.11.2010 № 03-05-05-01/48, от 01.11.2010 № 03-05-05-01/46 разъяснено, что капитальные вложения, произведенные арендатором в виде неотделимых улучшений в арендованные объекты недвижимого имущества, как возмещаемые, так и не возмещаемые арендодателем, следует учитывать у арендатора в составе ОС и облагать налогом на имущество до момента их выбытия в рамках договора аренды. Под выбытием можно понимать окончание договора аренды или возмещение арендодателем стоимости произведенных улучшений, за исключением случая возмещения посредством установления величины арендной платы.

Напомним также, что передача арендатором арендодателю неотделимых улучшений после завершения арендных отношений признается реализацией в целях применения гл. 21 НК РФ и составляет самостоятельный объект обложения НДС. Это подтверждено определениями ВС РФ от 12.09.2017 № 304-КГ17-12092 по делу № А27-13190/2016 и от 15.07.2015 № 306-КГ15-7133 по делу № А65-13722/2014. Причем во втором из них также указано, что до передачи арендодателю произведенных неотделимых улучшений, учтенных в составе ОС, арендатор обязан уплачивать налог на имущество со стоимости этих капитальных вложений.

В связи с тем, что бухгалтерское и налоговое законодательство не регулирует разграничение работ на текущие и капитальные, вопрос о том, какие работы относить к отделимым либо неотделимым улучшениям арендованного имущества, в большинстве случаев является спорным, о чем свидетельствуют многочисленные судебные разбирательства.

Что же считать капитальными вложениями (затратами капитального характера) в виде неотделимых улучшений в арендованные основные средства?