Abc и xyz анализ продаж: что и как считать

Содержание:

Этапы ABC-анализа

Для повышения качества ABC-анализа рекомендуются следующие этапы его проведения.

Этап 1. Определение целей анализа, которыми могут быть:

- совершенствование технологии производства и улучшение нормирования расхода материалов;

- повышение применяемости материалов, унификация деталей и сборочных единиц, комплектующих изделий;

- более обоснованный выбор поставщиков;

- совершенствование организации и управления закупочной логистикой; снижение затрат на материалы;

- совершенствование складирования материалов.

Часто этому этапу уделяют недостаточно внимания или пропускают его, из-за чего не достигают ожидаемых результатов. Одно и то же множество номенклатуры материалов может быть разбито на группы по-разному в зависимости от цели анализа.

Этап 2. Определение объектов анализа, которыми могут быть:

- номенклатура потребляемых материалов;

- номенклатура запасов материалов;

- поставщики;

- номенклатура и потребители готовой продукции.

Этап 3. Определение показателей дифференциации объектов анализа, к которым могут быть отнесены:

- стоимость и количество поставленных материалов, потребность в материалах, расход материалов (при объекте анализа – номенклатура материалов);

- стоимость оборотных средств в запасах материалов, в том числе по поставщикам материалов (при объекте анализа – запасы материалов);

- стоимость и количество поставляемых материалов, остатки материалов на складе, размер предоплаты поставщикам, товарные кредиты (отсрочки платежей), экономия по материалам в разрезе затрат на работу с поставщиками (при объекте анализа – поставщики);

- стоимость и количество проданных товаров, выручка и прибыль, объем дебиторской задолженности (при объекте анализа – покупатели).

Этап 4. Формирование информации о номенклатуре, количестве и стоимости материалов в необходимых разрезах из интегрированных информационных систем, действующих на предприятии.

Этап 5. Оценка вклада каждого объекта (типоразмера материала, поставщика, потребителя и т.п.) в общий результат, ранжирование объектов в порядке убывания вклада, расчет нарастающим итогом (кумуляты) доли объектов в общем количестве (стоимость, в процентах).

Этап 6. Выделение групп: А, В, С. Известны различные методы выделения групп: эмпирический, метод суммы, дифференциальный метод, метод многоугольника, метод касательной.

Этап 7. Анализ результатов классификации (группировки) материалов и разработка рекомендаций по управлению закупками (запасами, продажами и т.д.) в соответствующей группе. Как правило, эти рекомендации имеют универсальный характер, чем и объясняется популярность и широкое применение ABC-анализа.

Этапы XYZ-анализа

XYZ-анализ даёт возможность оценить стабильность продаж и изменения спроса на продукцию компании. Главная цель данного метода состоит в том, чтобы на основе полученных данных спрогнозировать уровень продаж, предугадать колебания спроса на товары. Итогом применения сразу двух составляющих становится матрица ABCXYZ-анализа, на базе которой можно эффективно провести оптимизацию складских запасов и при необходимости скорректировать ассортимент продукции. Чтобы разобраться в особенностях XYZ-инструмента, придется вспомнить некоторые статистические формулы. Ключевая из них — формула среднеквадратического отклонения вариационного ряда:

В которой:

σ — среднее квадратическое отклонение;

Xi — значение i-го периода;

X ср — значение среднего периода;

n — количество периодов.

Данная формула предназначена для оценки величины рассеивания значений по отношению к среднему арифметическому. Чем среднеквадратическое отклонение меньше, тем ближе выбранное значение к среднему. На данный показатель ориентируются при планировании в сфере логистики.

Другой ключевой показатель для анализа — коэффициент вариации. Благодаря его расчету становится возможным сравнивать стабильность спроса на разные товары вне зависимости от объема их продаж. Так, товар, имеющий среднеквадратическое отклонение со значением 100, может продаваться в количестве 300 или же 30 тыс. штук ежемесячно. В первом примере значимость ежемесячных колебаний — 50 %, а во втором — 0,5 %. Получается, что второй товар продается стабильнее, то есть спрос на него легче спрогнозировать. Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему значению определенного показателя и рассчитывается по формуле:

В которой:

σ — среднее квадратическое (стандартное) отклонение;

x — среднее значение.

В результате анализа ассортимент товаров можно разделить на три группы в зависимости от величины коэффициента вариации. Вот как обозначают получившиеся категории:

- X — группа с отклонением до 10 %. Сюда входят наименования, продажи которых стабильно высоки и спрос легко прогнозировать.

- Y — группа с отклонением от 10 до 25 %. Сюда попадают товары с сезонными продажами, спрос на них сложнее спрогнозировать, чем в категории X.

- Z — группа с отклонением выше 25 %. В данную категорию относят товары, продажи которых носят нерегулярный характер, спрогнозировать спрос не удается.

Единых стандартов относительно границ значений для группировки по X, Y и Z не существует. Всё зависит от специфики конкретной компании, сезонности продукции, текущих рыночных тенденций и других условий. Анализ ассортимента по ABCXYZ-системе должен быть проведен с учетом этих особенностей. Так, для категории X максимальное отклонение может быть на уровне как 10, так и 15 %. При этом смещаются и значения для других категорий: 15–50 % для Y и от 50 % для Z.

В рамках методики XYZ-анализа выделяют шесть этапов:

- Сначала определяют объект для проведения анализа (например, конкретный клиент, поставщик, категория товаров, отдельный товар из ассортимента и т. п.).

- Далее решают, по какому именно параметру будет проводиться анализ. Чаще всего для этого выбирают объем продаж товара или, например, количество отгружаемых со склада комплектующих. При этом единица измерения не имеет значения для расчетов.

- Теперь нужно определиться с количеством периодов, которые будут учтены при анализе: можно взять цикл от одной недели до нескольких месяцев, года.

Период для анализа определяется в зависимости от особенностей компании и продукции. Универсального рецепта нет, но есть ряд рекомендаций:

• выбранный период должен превышать стандартный для вашей ситуации цикл поставок продукции;

• чем более длительный период для анализа вы возьмете, тем показательнее будет результат.

На данном этапе рассчитывается коэффициент вариации по каждому наименованию. В Excel для этого есть специальные формулы:

= СТАНДОТКЛОНП (диапазон ячеек) / СРЗНАЧ (диапазон ячеек)

Группировка по категориям X, Y, Z по результатам анализа.

Формирование выводов по полученным данным.

Седьмым шагом может стать совмещение результатов обеих частей ABC- и XYZ-анализа и оформление единой матрицы.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

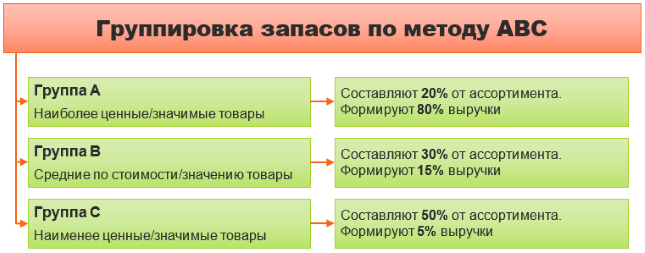

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Преимущества и недостатки

У совместного ABC XYZ анализа есть следующие преимущества:

- Широкий спектр применения. Его можно использовать для расчета показателей продаж, определения ключевых клиентов, спроса на товар, вклада продавцов в командную работу и т. п.

- Простота. Выполнить расчёты несложно и для них не нужно десять аналитиков — реально обойтись своими силами. Понадобится только таблица в Excel или любой другой подобной программе. Есть CRM-системы, которые считают заданные показатели в автоматическом режиме. При правильной настройке останется только нажать кнопку, чтобы экспортировать данные в нужном формате.

- Эффективность. Это базовое исследование, которое время от времени стоит повторять в каждой организации.

Как и любой другой метод, ABC XYZ анализ имеет свои недостатки:

- И снова простота. Он не даёт возможности составить всестороннюю картину.

- Не стоит использовать как прямое руководство к действию, например, тут же расставаться с клиентами, совершающими редкие покупки или избавляться от товаров со случайным спросом. Часто требуется дополнительный анализ другими методами.

Использование ABC XYZ анализа

Сфер применения ABC XYZ анализа в бизнесе существует множество:

- Прибыль. В частности можно рассматривать различные факторы, которые на неё влияют;

- Спрос на товары или услуги и его колебания;

- Складские остатки с последующей их оптимизацией;

- Клиенты и их разделение на крупных, средних и мелких по объёму совершаемых покупок;

- Поставки, например, анализ поставщиков;

- Внутренний анализ. Если показатели деятельности команды измеряются количественно, например, в отделе продаж, можно измерить вклад каждого продавца в выполнение плана;

- Дебиторская задолженность и её классификация.

Сквозная аналитика

от 990 рублей в месяц

- Автоматически собирайте данные с рекламных площадок, сервисов и CRM в удобные отчеты

- Анализируйте воронку продаж от показов до ROI

- Настройте интеграции c CRM и другими сервисами: более 50 готовых решений

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Узнать подробнее

Какие факторы можно проанализировать при помощи способа

Представленные способы анализов помогают проанализировать следующие показатели:

- анализ прибыли и ассортимента продукции;

- базу покупателей и количество заказов и продаж;

- анализ базы поставщиков или количества поставок;

- узнать количество дебиторов, то есть задолженность и динамику ее за определенный период.

Наибольший и самый частый плательщик

Покупатели продукции, который приносят выручку предприятию, можно разделить на:

- большие категории (А);

- средние (В);

- небольшие (С).

Определенного понимания, каких покупателей можно отнести к одному сегменту, а каких — к другому, не существует. Для специфика каждого вида деятельности и его масштабов применяется определенное разделение.

Выручка, которая считается полученной от клиента большой категории, в мелкой торговой точке может составлять 100 тысяч рублей, а оптовая компания может измерять выручку в миллионах. Само выполнение анализа способно подсказать, к какой категории определить каждого из клиентов.

Аналогичный метод XYZ выполняется для получения информации о наиболее постоянных и регулярных покупателях, а также тех, кто приобретает разово.

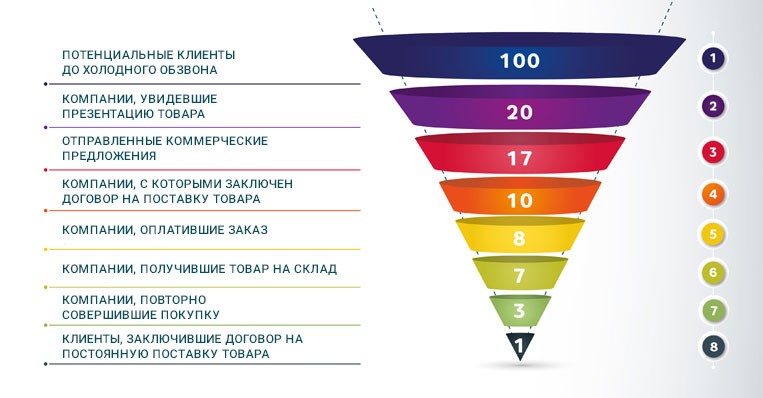

Количество покупателей в воронке продаж

В маркетинге достаточно часто используется указанный метод для всех сфер торговой деятельности, как ритейла, так и онлайн или оптовой. Применяются воронки продаж, которые дробят различные процессы сделок на множество этапов.

Воронка продаж

Воронка продаж

Показатель указывает на распределение покупателей согласно этапам роста их полезности для реализатора с момента самой первой покупки до плавного перехода в статус постоянного или лояльного, возможно даже рекламирующего для близких преимущества использования марки.

Воронка продаж говорит о том, что среди всех потенциальных клиентов на конкретную сделку соглашается достаточно мало. Анализ АВС позволяет определить более расширенную информацию, например, кто эти клиенты, как они узнали о предприятии, кто из сотрудников выполнял с ними работу. Достаточно хорошая наглядность этапов воронки продаж позволяет провести планирование развития факторов торговли, выполнить контроль качества работы сотрудников и обозначить их мотивацию.

Клиенты, которые требуют концентрации усилий

Клиент характеризуется тем, какое количество прибыли было от него получено, стабильность этой прибыли. Определить показатели наиболее эффективно помогает объединение XYZ и АБС анализов. Итоговые данные выделяют группы потенциальных покупателей, при работе с которыми можно применять различные методы отношений:

- использование программ лояльности и маркетинга. Представленный подход наилучшим образом помогает построить отношения с наиболее доходной, но малочисленной группой постоянных покупателей;

- оказание поддержки постоянным покупателям. Относится к тем случаям, когда человек способен расходовать немалые суммы на приобретения, но делает это достаточно редко;

- отношения, которые позволяют расширить ассортимент и исследовать нужды. Подходит для клиентов, которые спонтанно совершают дорогие приобретения.

Кто и сколько должен

Фактор предназначен для определения количества должников и выявления динамических показателей изменения уровня задолженности.

Порядок проведения

Порядок проведения

ABC-анализ для сегментирования покупателей

Суть

Цель – разбить клиентов на три группы в зависимости от того, кто принес компании больше денег.

Сначала идет составление списка покупателей, который будет начинаться самым прибыльным и заканчиваться самым невыгодным. Допустим, в нем 432 наименования. Тогда мы делим 432 на 100 и получаем 1% покупателей: 4,32

Затем умножаем 4,32 на 20%, и получается 86 или 87 клиентов (не столь важно, в какую сторону округлять)

Эти 86 человек – 20 % самых прибыльных клиентов. Первые в списке тех, кто приносит компании больше всего денег. Это – Категория A.

Затем 4,32 умножаем на 60 % и получаем 259 / 260. Это – те, кто принес среднее количество денег – Категория B.

Последнее действие: снова умножить 4,32 на 20 %. В Категорию C также войдут 86 / 87 человек, но это будут самые невыгодные покупатели.

Пример. Фирма доставки третий месяц терпит убытки. Руководство уже давно определило 20–30 самых выгодных клиентов и пытается ориентироваться на них. Однако остальная клиентская база не проанализирована. В ней выделились те, кто часто обращается и заказывает доставку разных типов стройматериалов – однако в целом не приносит много денег.

Заметив это, руководство решило провести ABC анализ. Выяснилось, что самые «заметные» покупатели были в конце «B» и в начале «C». Менее заметные уже в первую покупку принести компании немалую сумму – но остались незамеченными, поэтому поднять up-sales и cross-sales с помощью них не удалось.

Было принято решение менять стратегию работы с каждой отдельной Категорией.

ABC: работа с покупателями

Начинается работа с Категории А, так как к ней принадлежат обычно самые лояльные компании люди, терпимые к ее ошибкам и готовые протестировать новый продукт:

- среди них выделяются те, кто лучше всего подойдет для скорейшего увеличения продаж. Подтолкнуть их к новой стадии сотрудничества поможет скидка, акция, подарок;

- некоторые из них с каждым разом покупают все меньше – хотя продолжают оставаться в топе. Нельзя допустить, чтобы они перешли в Категорию B.

Что касается ее, то нужно выделить тех, кто ближе всего к переходу в «A», и работать прежде всего с ними. В «C» очень много мертвых клиентов. Однако менеджеры продолжают им звонить, и в итоге расходов на них больше, чем доходов.

Пример. Руководство фирмы доставки перебросило самых лучших менеджеров на обслуживание Категории A. В «B» были предложены скидки самым многообещающим клиентам, хотя уже вскоре стало очевидно, что здесь не обойтись без капитальных улучшений работы компании.

Усложнение анализа: XYZ

При работе с Категориями выяснилось вот что: целесообразно было бы также поделить клиентскую базу в зависимости того, кто чаще обращается. Для этого тоже придуман инструмент.

Пользуемся им так же, как и ABC:

- 20 % самых активных – Категория «X»;

- 60 % людей со средней активностью – «Y»;

- и последние 20% пассивных – «Z».

Причем теперь можно группировать покупателей еще продуманнее: выделять Категории AX (больше всего и чаще всего покупали), «AZ» (крупные, но редкие сделки), «CY» (мелкие, но частотные покупки) и т. д.

Пример. В фирме не понимали, почему некоторые люди из Категории B почти не воспринимали скидки, обещанные при крупном заказе. Выяснилось, что многие из них предпочитали небольшие, но частые заказы – то есть относились к Категории BX. Следственно, нужны были другие механизмы.

Было принято решение предоставить 15 % скидку при повторном заказе в том же месяце – чтобы увеличить частотность. Прежде всего эту скидку рекламировали «AY», «AZ», «BZ». А вот «CY», «CZ» причислили к «мертвым клиентам», на которые не стоит тратить сил.

Как видим, основные достоинства ABC-анализа – простота и широкие возможности для применения результатов на практике.

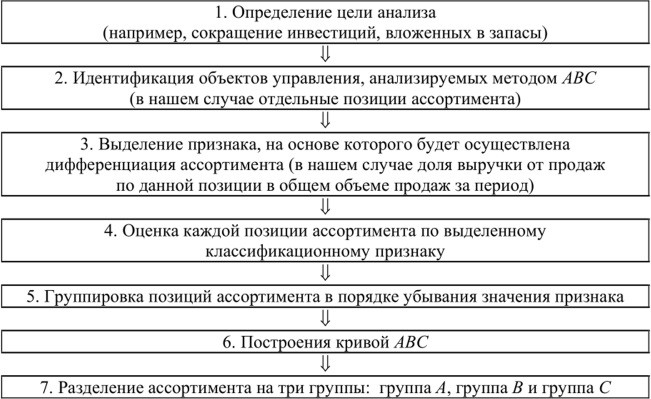

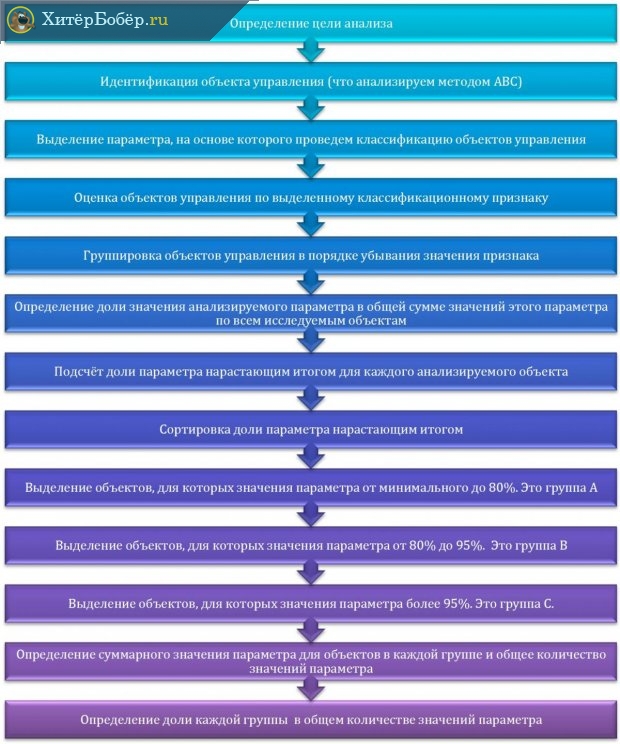

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

Принцип ABC-анализа и причины его эффективности

В основе методики анализа лежит утверждение, называемое «метод Парето». Смысл его в том, что основная группа товаров, говоря точнее, группа, приносящая наибольшую прибыль, при продаже 20% товарной массы дает 80% оборотных средств. Главной задачей аналитика становится определение этой важнейшей группы товаров.

ABC-анализ: практика применения и направления развития

Метод можно применять не только к товарам, но и:

- к услугам;

- к поставщикам;

- к покупателям, клиентам.

Главное достоинство этого аналитического метода — в универсальности применения. Эффективность метода, получение корректных, практически значимых результатов достигается соблюдением определенных правил анализа.

Для решения каких задач применяется функционально-стоимостный анализ (ABC-анализ)?

При проведении ABC-анализа необходимо учесть следующее:

- анализ проводится только по одному денежному показателю (прибыль, доходы, затраты, задолженность контрагентов, и пр.);

- объект анализа, например, товар или клиент, иной объект, должен быть связан с определенным значением денежного показателя (сколько выручки приносит данный товар, сколько задолжал определенный клиент, какова сумма закупок у определенного поставщика и пр.);

- если фирма работает по нескольким видам деятельности, берутся данные в рамках только одного вида деятельности (например, продажа канцтоваров отдельно, а закупки книжной продукции отдельно), иначе говоря, важна сопоставимость данных.

Периодичность анализа зависит от его целей. Если они носят стратегический характер, затрагивают перспективные планы развития компании, масштабный анализ проводится раз в год, при необходимости показатели контролируются по полугодиям или по кварталам. Оперативное увеличение доходов, к примеру, при продаже товаров требует более частого применения метода. Как правило, речь идет о периодичности раз в месяц.

Кстати говоря! Метод ABC-анализа часто используется в ПО, предназначенном для работы с клиентской базой — различных CRM-системах.