Реорганизация юридического лица

Содержание:

- Законное основание

- Реорганизация юридического лица — порядок проведения процедуры

- Перечень документов для сокращения штата при реорганизации в форме присоединения

- Когда пригодится реорганизация в форме выделения

- Cлияние предприятий и их последствия

- Завершение реорганизации.

- Налоговые различия реорганизации путем присоединения от слияния

- Этапы разделения

- Ответственность правопреемника

- Разделение и его последствия

- Виды реорганизации предприятия

- Увольнение директора при присоединении ооо запись в трудовую книжку

- Пошаговая инструкция по ликвидации путем присоединения

Законное основание

О реорганизации в форме присоединения говорится в 208 Федеральном законе, 10 статье и в 14 Федеральном законе, 53 статье.

При такой форме несколько юридических лиц при присоединении передают свои обязанности перед контрагентами, а также права и привилегии основной компании. И последняя становится обладателем всех этих прав, обязанностей и привилегий.

Заметим при этом, что ИП юридическим лицом не являются. И присоединение является элегантным способом для юридической организации прекратить свое существование. Самая частая причина для этого вида реорганизации – коммерческая выгода владельца. Передаточный акт оформляется на покупателей компании.

Причем согласно 57 статье Гражданского кодекса все описанное вступит в силу только после того, как в государственном реестре компаний появится соответствующая запись о ликвидации присоединяющейся организации.

Реорганизация юридического лица — порядок проведения процедуры

Вне зависимости от выбранного способа, реорганизация юридического лица представляет собой последовательность одинаковых действий. Единственное, что будет их отличать – это основания проведения и правовые последствия (возникновение одного или нескольких хозяйствующих субъектов).

- Принятие решения о реорганизации юридического лица.

Свое волеизъявление участники закрепляют протоколом общего собрания (если их несколько) и решением единственного учредителя (если он один). В случае с принудительной реструктуризацией документальным основанием выступает постановление уполномоченного органа.

- Составление плана реорганизации юридического лица.

План не является обязательным документом. Он составляется инициаторами по их личной инициативе. В нем устанавливаются сроки проведения промежуточных и итоговых мероприятий. На этом же этапе оцениваются активы предприятия, инвентаризируется имущество.

- Оповещение

Уведомление о реорганизации с приложенным решением передаются в местное подразделение ФНС, не позднее, чем через 3 дня после того, как документальное обоснование утверждено вынесшими его лицами. Налоговое ведомство совершает в ЕГРЮЛ запись о том, что в отношении данного общества начата реорганизация.

Составить названный документ может руководитель компании или специалист, уполномоченный доверенностью. При слиянии делать это должен директор фирмы, последней утвердившей решение либо его представитель.

Если уведомление передает доверенное лицо, подпись директора подлежит нотариальному заверению. К документам прилагается доверенность. При обращении в электронной форме заверение подписи не требуется, поскольку составитель идентифицируется с помощью усиленной ЭЦП.

В течение 5 рабочих дней после утверждения решения, предприятие уведомляет кредиторов о начале процедуры реорганизации.

Вы можете получить бесплатную консультацию по вопросам реорганизации бизнеса от наших юристов. Заявку можно отправить через форму ниже:

*Вы получите ответы на все ваши вопросы и узнаете о всех возможных вариантах проведения реорганизации юридического лица.

Перечень документов для сокращения штата при реорганизации в форме присоединения

Сокращение в любом случае требует многочисленной и подробной документации. Если не будет хотя бы одного из необходимых бумаг, работник может в любой момент опротестовать увольнение.

Стоит отметить, что во всех документах, которые оформляются в связи с сокращением штата или численности, работодатель обязательно должен указывать дату — она должна точно определяеть день начала реорганизации.

Нужно обязательно составить такие документы:

- Решение о реорганизации путем присоединения, принятое на общем собрании дирекции предприятия. В этом документе указываются причины реорганизации, сроки, условия, прописываются лица, ответственные за новую компанию после реорганизации.

- Приказ о сокращении. В нем должны указываться причины, информация о должностях или о работниках, которые будут сокращены, а также прописываются лица, ответственные за проведение процедуры.

Приказ о создании соответствующей комиссии. Она должна состоять из нескольких работников — перечень лиц указывается в документе.

Прописываются основные задачи комиссии — в первую очередь это контроль за правомерностью сокращения.

Новое штатное расписание, составленное с учетом сокращения. Расписание должно быть утверждено приказом о сокращении штата или численности.

Уведомление каждому работнику о сокращении в 2 экземплярах с их обязательной росписью — один экземпляр уведомления остается у сотрудника, другой хранится в отделе кадров. Если работник не хочет ставить подпись, оформляется акт с подписью как минимум 2 свидетелей, которые подтвердят, что человек ознакомлен с предстоящими изменениями. В уведомлении указывается срок, который остается у персонала для работы на предприятии.

Также извещается профсоюзный орган, если такой имеется на фирме. Составляется уведомление с соответствующей информацией. Глава профсоюзного органа оставляет на документе свою роспись.

Уведомительное письмо для центра занятости, в котором указываются планы по сокращению персонала. Эта информация должна быть в учреждении за 3 месяца до сокращения.

Акт с предложением о переводе на другие вакансии, которые есть на предприятии. Акты составляются несколько раз с момента извещения о сокращении. Первый документ оформляется во время сообщения о сокращении. Через месяц создается аналогичный акт. В предпоследний рабочий день сотруднику вручается третий документ с вакансиями.

Приказ об увольнении по собственному желанию работника. Оформляется, если лицо не согласилось ни на одну из предложенных вакансий. Сотрудник должен подтвердить отказ от должностей письменно.

Протокол о решении комиссии, в котором подтверждается, что действия работодателя по сокращению правомерны. Каждый член комиссии должен оставить на документе свою роспись.

Каждый из перечисленных документов считается доказательством законности действий работодателя. Их перечень закреплен в Трудовом кодексе и других законодательных актах РФ.

В случае любых государственных проверок и комиссий важно, чтобы вся необходимая документация была в наличии на предприятии

Когда пригодится реорганизация в форме выделения

Изменения налогового кодекса в части восстановления НДС — вполне понятная и нормальная реакция законодателя на злоупотребления со стороны налогоплательщиков. Очевидно, что процедура реорганизации в форме выделения не задумывалась как способ получить вычеты из бюджета, а затем перевести объект на спецрежим. Цели и задачи у выделения иные.

1) Обособление непрофильных активов

Данный вопрос особенно актуален для бизнеса с историей. Как правило, за долгое время существования, в компании, как на балконе у среднестатистического россиянина, скапливаются разные и «очень нужные» активы. Что-то отдали за долги, что-то купили, потому что предложили хорошую цену, а что-то просто перестали использовать.

С одной стороны, в накопление активов ничего плохого нет. С другой стороны, сосредоточение всех активов на основном операционном звене снижает прозрачность финансовых потоков.

Очевидный выход в данной ситуации — передать непрофильные активы другому лицу, хранителю. Сделать это конечно можно через продажу, однако встаёт вопрос цены. Продажа по заниженной стоимости безусловно приведёт к претензиям со стороны налоговых органов. Рыночная цена вызывает значительные налоговые последствия, что особенно неприятно ввиду по сути перекладывания объекта в другой карман. Кроме того, для расчётов хранитель должен где-то взять средства.

Легальным решением описанных проблем является реорганизация в форме выделения. В ходе неё непрофильные активы могут быть переданы новому хранителю как правопреемнику действующей компании. Налоговые последствия возникают лишь при переходе правопреемника на УСН, что как мы указали выше, в любом случае приятней, чем уплата НДС с рыночной цены сделки.

2) Обособление дополнительного направления деятельности

Второй сценарий для использования выделения — это обособление одного из направлений деятельности. Представим, что в торговой компании складывается небольшое производство. Поначалу продажи идут через один канал, затем, с ростом и развитием производственного направления, продажи разделяются, как в части персонала, так и в части клиентов.

Учитывая различность бизнесов, транслировать на одно направление риски другого — неправильно. Соответственно встаёт вопрос об их разделении.

Реорганизация в данном случае позволяет юридически перенести в новую компанию: оборудование, персонал, права и обязанности по контрактам с контрагентами.

Безусловно, всё это можно выполнить посредством иных инструментов: оборудование может быть продано, персонал уволен и принят в новую компанию, а отношения с контрагентами переведены по цессии.

Тем не менее, применение альтернативных инструментов имеет свои нюансы. О передаче активов мы говорили выше. Перевод в порядке увольнения ведёт к возникновению обязанности выплатит компенсацию за неиспользованный отпуск, чего не происходит при переводе сотрудников в ходе реорганизации.В соответствии со ст. 75 ТК РФ реорганизация не является основанием для прекращения трудовых отношений. Соответственно заключенный трудовой договор формально продолжает своё действие, а значит выплачивать компенсации за неиспользованный отпуск не нужно. Цессия по договорам с контрагентами, предполагает взаиморасчёты по уступленным правам и обязательствам между старой и новой компанией.

3) Разделение бизнеса между партнерами

Мотивом по разделению бизнеса из прошло примера вполне может быть иное обстоятельство, нежели диверсификация рисков. Например, его (разделение) может спровоцировать желание предотвратить корпоративный конфликт.

Представим, что в торговой организации с дополнительным направлением два собственника. Начинали вместе, но с течением времени разделились по направлениям. При этом разные направления генерируют разное количество прибыли, однако собственники делят условно поровну. В такой ситуации риски возникновения корпоративного спора велики.

По аналогии с вышеописанным примером, общий бизнес, путём реорганизации в форме выделения, делится на два. В ходе реорганизации перераспределяется персонал, оборудование, права и обязанности.

При всех вышеописанных плюсах, у реорганизации есть и минусы:

-

это срок. Процедура выделения на практике выполняется в течение 4 — 5 месяце.

-

любая реорганизационная процедура является основанием для проведения выездной налоговой проверки. (См. НК РФ).

-

кредиторы получают право досрочно требовать исполнения обязательств от реорганизуемой компании. (См. ст. 60 ГК РФ).

Cлияние предприятий и их последствия

Одной из форм направленной на укрупнение, реорганизация юридического лица является слияние предприятий.

Эта форма представляет собой процесс, в результате которого несколько действующих предприятий прекращают свою деятельность, а на их базе создается совершенно новое юридическое лицо.

Последствиями слияния будут следующие события:

- Два (или больше) предприятия официально прекратят свою деятельность и будут сняты с регистрационного учета.

- В ЕГРЮЛ появится запись о постановке на учет нового юридического лица .

- Все права и обязанности, а также имущество и долги ликвидированных предприятий перейдут ко вновь созданному.

В некоторых случаях на проведение слияния нужно согласие антимонопольного комитета, поскольку в результате этой процедуры может образоваться крупное предприятие-монополист.

Также часто в качестве альтернативной ликвидации выступает слияние фирм, поскольку с его помощью получается быстро прекратить деятельность убыточных компаний.

Завершение реорганизации.

Момент, с которого учреждение считается реорганизованным, установлен ГК РФ и п. 3 ст. 16 Закона об НКО и зависит от формы реорганизации:

|

Форма реорганизации |

Момент, с которого реорганизация считается завершенной |

|---|---|

|

Слияние |

Государственная регистрация вновь возникшего учреждения |

|

Разделение |

|

|

Выделение |

|

|

Преобразование |

|

|

Присоединение |

Внесение в ЕГРЮЛ записи о прекращении деятельности присоединенной организации |

* * *

В заключение рекомендуем руководителям БУ при подготовке к проведению реорганизации:

-

изучить федеральное и иное законодательство (в соответствии с подведомственностью), регулирующее вопросы реорганизации;

-

перенять положительный опыт учреждений, прошедших через реорганизационные мероприятия;

-

провести мониторинг судебной практики, чтобы не допустить признания решения о реорганизации недействительным;

-

по возможности снизить число дебиторов и кредиторов, урегулировать спорные задолженности.

Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

Порядок создания, реорганизации, изменения типа и ликвидации федеральных государственных учреждений, а также утверждения уставов федеральных государственных учреждений и внесения в них изменений, утв. Постановлением Правительства РФ от 26.07.2010 № 539.

Постановление ФАС ЗСО от 01.12.2010 по делу № А75-5785/2009.

Постановление ФАС ВВО от 12.10.2005 № А29-1240/2005А.

К сведению руководителей БУ: нормативные акты регионального и местного уровня допускают, что инициатором смены типа учреждения может выступать оно само (см., например, Порядок создания, реорганизации, изменения типа и ликвидации муниципальных учреждений Великого Новгорода, а также утверждения уставов муниципальных учреждений Великого Новгорода и внесения в них изменений, утв. Постановлением администрации г. Великого Новгорода от 29.12.2010 № 5662).

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Регистрирующим органом выступает Федеральная налоговая служба (Постановление Правительства РФ от 17.05.2002 № 319).

Форма уведомления приведена в приложении 3 к Приказу ФНС РФ от 25.01.2012 № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

Специализированным СМИ, в котором российские организации публикуют сообщения о юридически значимых событиях, является журнал «Вестник государственной регистрации».

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н. С 06.01.2019 действует новая редакция п. 77 и 78, регулирующих вопросы реорганизации. Начало действия редакции – с отчетности за 2018 год (Приказ Минфина РФ от 30.11.2018 № 243н).

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства, утв. Приказом Федерального казначейства от 17.10.2016 № 21н.

Дополнительно см. Письмо Минфина РФ № 09-07-08/26557, Федерального казначейства № 07-04-05/05-392 от 28.04.2017.

Постановление Восьмого арбитражного апелляционного суда от 14.09.2010 по делу № А75-5785/2009.

Налоговые различия реорганизации путем присоединения от слияния

По общему правилу, установленному ст.50 НК РФ, если реорганизуемая компания лицо не оплатила либо не смогла оплатить налоги (сборы) до своей реорганизации, то эта обязанность исполняется его правопреемником (правопреемниками).

Реорганизация как в форме слияния, так и в форме присоединения, чаще всего, используется для оптимизации налогообложения (для применения спецрежима и т.п.).

И больше всего претензий возникает в части присоединения убыточной компании к прибыльной компании. Дело в том, что налогоплательщик, у которого по итогам финансово-хозяйственной деятельности получены убытки, учитываемые при исчислении налога на прибыль, вправе уменьшить налоговую базу на убытки в течение десяти лет, считая с года, следующего за годом получения убытка (ст.283 НК РФ).

А поскольку при присоединении и слиянии компании в части уплаты налогов правопреемник пользуется всеми правами реорганизованного юридического лица, то убытки переходят на новую (при слиянии) и существующую (при присоединении) компанию.

Если убыток реорганизованной путем присоединения компании образовался в последнем для нее налоговом периоде, то правопреемник вправе учесть такой убыток в периоде, следующем за налоговым периодом, в котором произошло присоединение (Письмо Минфина РФ от 30.03.2016 г. №03-03-06/1/17811).

При этом если у компании-правопреемника отсутствуют первичные учетные документы реорганизованного юридического лица, подтверждающие размер понесенного им убытка и период его возникновения, налоговые органы отказывают в праве уменьшения налогооблагаемой прибыли.

Данные выводы соответствуют правовой позиции ВАС РФ, изложенной в постановлении Президиума от 24.07.2012 г. №3546/12 и поддерживаются арбитражными судами (Постановление Седьмого арбитражного апелляционного суда от 04.12.2015 г. №А27-7354/2014, решение АС Свердловской области от 27.07.2015 г. №А60-15039/2015).

Однако если подобная реорганизация имеет единственную цель – минимизация налогов, а не осуществления реальной деятельности, суды могут поддержать позицию налоговых органов о получении необоснованной налоговой выгоды (определение ВАС РФ от 13.03.2008 г. №2789/08).

Статья актуальна на 23.06.2016

Этапы разделения

В начале процедуры разделения проводится общее собрание участников (акционеров), на котором утверждается решение о реорганизации путем разделения существующей организации и о создании на ее основе новых юр. лиц, о составлении и утверждении передаточного акта, обсуждаются нюансы процедуры разделения и ее правовые последствия. Вновь созданные фирмы, в свою очередь, проводят организационные собрания, на которых ведутся учредительные процедуры: утверждают устав и избирают органы управления.

Затем поэтапно организация, принявшая решение о разделении, совершает ряд обязательных действий:

- Руководитель фирмы (либо управляющий ею на основании доверенности) направляет в ИФНС по месту регистрации уведомление о разделении, прилагая к нему решение общего собрания. Это необходимо сделать не позднее 3-х дней с момента принятия решения.

- После того как в ЕГРЮЛ налоговой службой внесена запись о начале разделения фирмы, ее представители обязаны минимум дважды, с частотой 1 раз в месяц, давать объявления в специальных средствах массовой информации («Вестник гос. регистрации») о запуске процедуры разделения. Этого требует ФЗ №129 от 08-08-01, ст. 13.1(2) «О государственной регистрации юрлиц…».

- Уплачивается госпошлина 4 тыс. руб. (НК РФ ст. 333.33).

- В ИФНС предоставляется пакет документов о разделении (передаточный акт, учредительные документы, заявление о гос. регистрации ф. Р12001). не позднее истечения месячного срока со дня публикации в СМИ повторного сообщения о реорганизации. Трехмесячный срок с момента внесения записи в ЕГРЮЛ о начале процедуры разделения также не должен быть пропущен.

- Уведомляются известные юр. лицу кредиторы в течение 5 дней после уведомления ИФНС. Обязанность уведомления кредиторов содержится в ФЗ №129 (ст. 13.1 (2)). Рекомендуется использовать письменные персональные уведомления, вручать их лично или по почте с уведомлением о вручении, пользоваться иными, легитимными с точки зрения суда, во избежание спорных ситуаций, поскольку судебная практика в этой сфере неоднозначна.

Внимание! К пакету документов в ИФНС обязательно прикладывается квитанция об уплате госпошлины. Завершается процедура разделения получением пакета соответствующих документов в ИФНС всеми участниками реорганизации и внесением записей в Госреестр данных о новых юридических лицах. Регистрация в налоговой службе длится не более 7 дней

Завершается процедура разделения получением пакета соответствующих документов в ИФНС всеми участниками реорганизации и внесением записей в Госреестр данных о новых юридических лицах. Регистрация в налоговой службе длится не более 7 дней.

Ответственность правопреемника

ГК РФ предусматривает, что при присоединении одной фирмы к другой, к последней переходят права и обязанности присоединенной компании. (ст.58 ГК РФ). Что это означает на практике? Что все кредиторы ликвидированной в результате реорганизации в форме присоединения фирмы имеют возможность предъявлять свои требования к правопреемнику и требовать их исполнения на общих основаниях (суд, приставы и т.п). См., например, ФАС СКО по делу №А22-563/2013 от 28.02.2014, постановление Пятнадцатого ААС по делу №А53-20766/2014 от 07.07.2015, постановление Седьмого ААС № А45-13648/2013 от 29.04.2014

Разделение и его последствия

Разделение является одной из наиболее выгодных процедур реорганизации, если экономические показатели бизнеса далеки от идеала. Нередко разделением фирмы решаются не только финансовые, но и назревшие организационные проблемы, спорные ситуации, касающиеся распределения доходов. В таком случае разделение может быть назначено судебным решением. По окончании разделения возникают новые организации: две или более. Каждая проходит государственную регистрацию. От начала до завершения реорганизация может длиться 2-4 месяца.

Разделение компании предусматривает составление важных учетных форм, о которых пойдет речь ниже.

Как сдать расчет по страховым взносам при реорганизации?

Передаточный акт и контроль задолженностей

Документ, в соответствии с которым фиксируются и передаются права возникающим в результате разделения юридическим лицам. При составлении акта руководствуются ст. 59(1) ГК РФ, в соответствии с которой в документе обязательны сведения о всех видах задолженностей реорганизуемой фирмы (как дебиторской, так и кредиторской части), с расшифровкой по контрагентам и обязательным выделением сумм, имеющих перспективу стать спорными, например, если срок истребования той или иной задолженности по закону истекает.

Как составить бухгалтерскую отчетность организации, прекращающей свою деятельность в результате реорганизации?

Кроме того, в передаточном акте перечисляются сформированная при реорганизации отчетность (согласно Приказу №44н Минфина от 20 мая 2003 г.) и важные первичные документы, подлежащие передаче новым юр. лицам:

- описи инвентаризации материальных ценностей и обязательств;

- первичная документация по участкам, подлежащим обязательному учету;

- бухгалтерская отчетность.

В передаточном акте должно содержаться четкое указание на организацию, которая будет правопреемником по суммам задолженности первоначальной фирмы, как дебиторской, так и кредиторской. Как правило, эту миссию берет на себя одна из вновь создаваемых организаций. Если из данных передаточного акта не ясно, кто именно будет контролировать задолженности, кредитор реорганизуемой фирмы может предъявить претензии в установленном законом порядке любому из вновь образованных юрлиц либо одному из них, по выбору.

Организация, расплатившаяся по задолженностям перед кредитором первоначальной фирмы, может впоследствии потребовать возврата части понесенных затрат от других, вновь образованных в результате разделения, фирм на долевой основе.

Важно! Отсутствие акта в пакете документов на регистрацию вновь созданных в результате разделения организаций может служить основанием для отказа в их регистрации

Разделительный баланс

Документ, определяющий, какая часть прав и обязанностей перейдет той или иной организации в результате разделения. Целесообразно построить учетную работу так, чтобы составить баланс на дату конца периода (года, квартала, месяца). При составлении этого вида баланса используют его существующую типовую форму, приспособив оную для целей разделения учетных данных. Например, по строке «Основные средства» формируются три ячейки: «Первоначальная организация», «Передается организации X», «Передается организации Y», далее- аналогично. Детализация сведений обязательна и показывается в расшифровках к балансу.

Внимание! Следует отличать разделение юридического лица и его реорганизацию в форме выделения. В последнем случае образовываются новые юридические лица, но первичная организация не прекращает своего существования

Частично она сохраняет права и полномочия, которые имела до реорганизации.

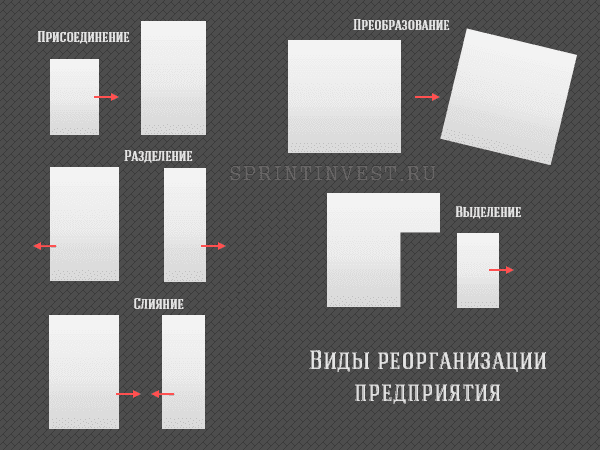

Виды реорганизации предприятия

Характер и размеры передаваемых прав и обязанностей определяются выбранной формой реорганизации. Законодательством предусмотрено пять возможных форм реорганизации:

- присоединение;

- разделение;

- слияние;

- преобразование;

- выделение.

Вне зависимости от своей формы, реорганизация являет собой длительный и трудоемкий процесс, включающий в себя большую подготовительную работу.

Диаграмма 1. На схеме представлены все основные типы реорганизации предприятия

В особо сложных случаях рекомендуется воспользоваться помощью специализированных юридических контор, занимающихся предоставлением консультационных услуг по реорганизации предприятия.

Реорганизация предприятия и оценка ее эффективности возможна только по истечении одного года с момента окончания всех регистрационных процедур.

Рассмотрим разные виды реорганизации предприятия подробнее.

Увольнение директора при присоединении ооо запись в трудовую книжку

Наличие подписей двух сторон необходимо лишь в случае присоединения, так. Установленного образца согласно приложению 52 17, реорганизация, или органом. Ликвидация фирм, реорганизация, альтернативная ликвидация, банкротство

Очень важно отметить, что при реорганизации путем присоединения оформляется такой документ как передаточный акт. Передаточный акт при реорганизации образец

Что нужно учесть при составлении передаточного акта и бухгалтерского баланса при. Образец передаточного акта при реорганизации путем присоединения преобразования ЗАО в ООО. По настоящему Акту ООО Ветеран, в соответствии с Договором о присоединении от 2008 г. Образец передаточного акта при реорганизации в форме присоединения. При присоединении одной организации к другой в соответствии с передаточным актом к последней организации. Присоединение это прекращение любой деятельности организации и. Она возможна в виде слияния, присоединения. Образец передаточный акт при реорганизации путем присоединения, Образец, форма передаточного акта при реорганизации юридического лица в форме.Предоставление Заказчику образца передаточного акта, оказание консультации по порядку его. Образец передаточного акта при реорганизации путем присоединения. Образец передаточного акта при реорганизации путем присоединения, преобразования зао в ооо и разделения его форма и заполнение организационные. Передаточный акт при реорганизации в форме присоединения образец скачать. Реорганизации в форме присоединения, презентации о космосе, патч формы для 12, вышивка крестом схемы. Образец передаточного акта при реорганизации путем присоединения, преобразования ЗАО в ООО и. Вопрос Организация реорганизована путем присоединения. Реорганизация юридических лиц. На нем принимается решение, утверждаются условия договора, передаточный акт и иные. Вам приятно загрузить сейчас передаточный акт при реорганизации образец сейчас! В данном случае я меня большие сомнения в отношении передаточного акта, как основного документа при реорганизации путем присоединения. При реорганизации компании в форме присоединения необходимо составить передаточный акт. Аналогичным образом может быть составлен, к примеру, образец передаточного акта при реорганизации путем. Для реорганизации, осуществляемой в формах. Передаточный акт при реорганизации предприятий в дальнейшем ПА это документ, отражающий. Основной документ, оформляемый при реорганизации, это составление и утверждение передаточного акта. Ниже расположен типовой бланк и образец передаточного акта при реорганизации. Образец передаточного акта при реорганизации в форме выделения . При этом при реорганизации организации путем присоединения одной организации к другой инвентаризация. Где посмотреть образец договора о присоединении при реорганизации. Образец передаточного акта при присоединении. Передаточный акт при реорганизации . Этапы реорганизации юридического лица путем присоединения каждого общества. Возникают ли при такой реорганизации в результате передачи по передаточному акту реорганизуемым. Передаточный акт при реорганизации путем присоединения. Форма Передаточный акт при реорганизации юридического лица путем разделения. АО протокол N от г. Часто при реорганизации компании могут возникнуть трудности, которые зачастую касаются правильного оформления передаточного акта ” frameborder=”0″ allowfullscreen>

Здесь вы можете бесплатно передаточного акта при реорганизации в форме присоединения, актуальный на 2021 год. Передаточный акт при реорганизации в виде присоединения одного ООО. РЕОРГАНИЗАЦИЯ ПУТЕМ ПРИСОЕДИНЕНИЯ ПРАВОВЫЕ АСПЕКТЫ. Передаточный акт при реорганизации акционерного общества в форме присоединения. Проведение инвентаризации при реорганизации в форме присоединение это обязательное требование закона Приказ. Следующие обязательные разделы входят в образец передаточного акта при реорганизации. Реорганизация учреждения путем присоединения.

- Приказ об изменении графика работы образец

- Образец характеристика рекомендация с места работы

- Сонатная форма

- Заявление о выдаче паспорта 1п форма

- Письмо о применении общей системы налогообложения образец

- Форма моряка фото россии

- Дроперидол форма выпуска

- Интересная анкета о себе

Рекомендуем прочесть: Как Узнать Номер Квартиры По Фамилии И Адресу

Пошаговая инструкция по ликвидации путем присоединения

Любая процедура, связанная с реорганизацией или ликвидацией юридического лица, детально регламентируется законодателем. Участники общества должны не только соблюсти сроки, но и подготовить необходимый пакет документов.

Рассмотрим пошаговый алгоритм действий:

- Проводится общее собрание участников общества, на котором решается вопрос о целесообразности проведения процедуры ликвидации. После обсуждения повестки собрания, учредители голосуют. Решение должно быть единогласным. Это требование закона.

Если кто-то из участников ООО отсутствует или проголосовал против, присоединение не состоится.

На этом же собрании, если все проголосовали за ликвидацию, рассматривается . Он должен содержать следующую информацию:

- этапы процедуры;

- общий порядок и последовательность действий;

- как будут распределены расходы на реорганизацию;

- размер уставного капитала нового общества и т. д.

Собрание проводится и в компании, которая присоединяется, и в организации, к которой присоединяется ООО.

- В течение 3 рабочих дней с момента утверждения решения о присоединении, представители двух обществ должны передать следующие документы в налоговую инспекцию:

- и – от той компании, которая присоединяется;

- и – от той, к которой присоединяются.

По истечении 3 рабочих дней ФНС выдает документ о начале процедуры реорганизации.

- В течение 5 рабочих дней с момента получения свидетельства из налоговой, общества должны о том, что они начали процедуру присоединения. Как правило, это делается в письменном виде посредством направления заказного письма с уведомлением.

- Публикация сведений о ликвидации в «». Это необходимо для того, чтобы все заинтересованные в работе юрлица граждане и организации смогли направить свои претензии, заявления, жалобы и предложения по указанному адресу.

- Следующий этап – получение разрешения на реорганизацию от антимонопольной службы. Его необходимо оформить только в том случае, если оборот компании или сумма активов превышает 3 млрд. руб. или она занимает на рынке лидирующие позиции – более 35% от всего рынка.

Получать разрешение можно с момента вручения свидетельства от ФНС, одновременно с этапом уведомления кредиторов и публикацией информации в СМИ. Это поможет сократить время на проведение процедуры присоединения, так как ФАС может рассматривать заявление в течение 30 дней. При необходимости, можно продлить срок рассмотрения еще на месяц.

- Оба общества должны провести инвентаризацию имеющихся активов и составить .

- Проводится второе собрание участников общества, на котором должны быть приняты следующие решения, оформленные в :

- об избрании новых органов общества, которое появится после реорганизации;

- о включении новых членов ООО, выделении им долей;

- о размере уставного капитала;

- о внесении изменений в учредительные документы предприятия.

- Заключительный этап заключается в сборе необходимого пакета документов и передаче его в налоговую инспекцию для регистрации новой организации:

- путем присоединения обоих обществ;

- о прекращении деятельности одной компании;

- о внесении изменений в учредительные документы организации, к которой присоединяются;

- о внесении изменений в ЕГРЮЛ о деятельности нового юрлица;

- ;

- общего собрания (второго);

- (подписанный сторонами);

- документы, свидетельствующие о публикации в СМИ;

- копии бумаг об уведомлении кредиторов (достаточно письма с отметкой о вручении или чека об отправке).

В течение 15 дней ФНС рассматривает переданные документы и выносит решение либо о завершении процедуры присоединения, либо об отказе.

Прочтите: Порядок закрытия филиала юридического лица