Первичные документы по учету основных средств

Содержание:

- Основные моменты при заполнении формы ОС-1

- Порядок ввода в эксплуатацию

- Порядок заполнения и образец

- Как правильно заполнить форму ОС 1

- На что обратить внимание при оформлении акта

- Образец оформления акта приема-передачи основных средств

- Заполнение ОС-1

- Порядок составления и подписания

- Форма ТОРГ-13. Накладная на внутреннее перемещение, передачу товаров, тары

- Когда составляют приказ и акт о передаче матценностей

- Акт приема передачи оборудования в монтаж – форма ОС-15

- Как заполнить ОС-1б

- Основные моменты при заполнении формы ОС-1

- На что обратить внимание при оформлении акта

- В каких случаях и когда применяется?

- Акт приемки основных средств (приход ОС)

- Кому и для чего нужна форма

- Амортизация в лизинге

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

Порядок ввода в эксплуатацию

В зависимости от категории имущества, алгоритм ввода в эксплуатацию разнится. Для готовых объектов, таких как бытовая техника, оборудование или транспорт, порядок ввода в использование определяется одним этапом. Это контроль готовности имущества и составление акта ввода в эксплуатацию основного средства.

Если на ввод в эксплуатацию направляется сложный актив, процедура усложняется в разы. Например, в отношении построенного здания или сооружения алгоритм будет следующим:

- Подготовка технической документации на введение в эксплуатацию (учетных журналов, регистров, заключений).

- Составление акта выполненных работ, его утверждение. Устранение вопросов, решение проблемных тем с заказчиком (по телефону или при личной встрече).

- Экспертиза соответствия техническим требованиям, требованиям безопасности.

- Оформление соответствующих заключений от контролирующих министерств и ведомств, что объект готов к эксплуатации.

- Согласование постройки с юристами архитектурного, градостроительного ведомства муниципального образования.

- Комплексное обследование объекта на готовность к вводу.

- Оформление экспертных заключений.

- Уплата государственных пошлин, взносов, сборов.

- Регистрация постройки в Росреестре (на сайте или через МФЦ), оформление прав собственности.

И только по окончанию всех этапов построенное здание или сооружение можно использовать по прямому назначению.

Порядок заполнения и образец

Изначально следует обращать внимание на то, что данную документацию необходимо использовать исключительно с целью постановки на учет нового ОС. В процессе реализации ОС при формировании рассматриваемого акта по форме ОС-1 принимающая сторона в обязательном порядке должна будет переписать сведения относительно заключения приемной комиссии в соответствующем поле

В процессе реализации ОС при формировании рассматриваемого акта по форме ОС-1 принимающая сторона в обязательном порядке должна будет переписать сведения относительно заключения приемной комиссии в соответствующем поле.

Основная особенность в процессе формирования лизингополучателем заключается в том, что в документе необходимо обязательно сделать отметку относительно того, что принятый объект будет введен в эксплуатацию на основании лизингового соглашения.

В данном соглашении обязательно должно быть отображено условие, на основании которого ОС будет передано на баланс лизингополучателя.

Первая страница

На первой странице отображаются грифы по вопросу утверждения акта. В процессе приобретения/формирования ОС гриф утверждения документа компанией-сдатчиком не обязателен к проставлению;

Грифы по форме ОС-1 включают в себя идентичные реквизиты, как и место для печати. Однако печать не относится к числу обязательных реквизитов первичной документации (на основании части 2 статьи 9 Федерального закона №402).

- Все необходимые сведения относительно компании, которая выступает приемной стороной ОС.

- Все необходимые сведения относительно компании, которая выступает сдатчиком ОС. Данный реквизит подлежит обязательному заполнению в том случае, если же объект будет передан как ОС. Если речь идет о новых либо же произведенных своими силами ОС, то ничего указывать не нужно.

- Бухгалтерские сведения, включая и счет учета объекта, время получения/списания объекта с непосредственного учета.

- Всю необходимую информацию относительно самого ОС, а именно: название, предназначение, модель, марка, где именно расположен, о производителе, инвентарный и заводской номер и так далее.

Вторая страница

Вторая страница рассматриваемого акта включает в себя несколько разделов.

Первый раздел в обязательном порядке подлежит заполнению исключительно по тем объектам, которые уже были до этого времени в эксплуатации в качестве ОС на базе полученных сведений от компании-сдатчика. В нем должна быть отображена информация относительно объектов ОС на момент передачи, включая и период выпуска, ввод в эксплуатацию, капитального ремонта, включая и те сведения, которые напрямую относятся к начисленной предыдущим владельцем амортизации и остаточной себестоимости ОС.

В нем обязательно следует отобразить сведения относительно порядка амортизации объекта: его конкретная первоначальная себестоимость, какой период полезного применении был установлен новоиспеченным собственником, включая период и норму амортизации.

Третий раздел страницы включает в себя небольшую персональную характеристику объекта ОС. В разделе необходимо отображать сведения относительно принадлежности объекта, наличия либо отсутствия драгоценных металлов, иных технических параметров.

Третья страница

Третья страница рассматриваемого документа отображает:

- Сведения относительно приема ОС специально сформированной комиссией. Иными словами, здесь указывается информация относительно соответствия объекта техническим характеристикам в полном либо частичном объеме, необходимо ли доработать соглашение и так далее.

- Проставленные подписи всех без исключения представителей компании (подразумеваются подписи всех членов комиссии и тех лиц, в чьи обязанности входит сдача либо же принятие объекта).

В конце акта должны быть проставлены соответствующие отметки представителя бухгалтерии, а именно:

- со стороны передающей компании должна быть проставлена отметка, что факт выбытия объекта отображен в соответствующей инвентарной карточке (подлежит простановке только в том случае, если передача ОС осуществляется между собственниками);

- принимающей стороной отметка ставится при формировании инвентарной карточки на ОС либо же в процессе занесения необходимых записей в инвентарную книгу.

Документы для скачивания (бесплатно)

- Образец заполнения формы №ОС-1

- Форма №ОС-1

- Форма №ОС-1а

- Форма №ОС-1б

- Форма №ОС-4

- Форма №ОС-4а

- Форма №ОС-4б

Как правильно заполнить форму ОС 1

Форма ОС 1 представляет собой бланк, состоящий из 3-х страниц. Этот бланк оформляется только для зачисления на баланс полученного имущества, относящегося к ОС. При реализации объекта в приемопередаточном акте ОС-1 принимающее учреждение обязано записать сведения о выводах комиссии, участвующей в передаче имущества, в соответствующую строку.

Этот документ относится к первичному документообороту, в котором обязаны содержаться следующие сведения:

- Название документа.

- Дата оформления.

- Полное название учреждения, оформившей бланк.

- Описание истории эксплуатации объекта на предприятии.

- Количество объектов.

- Информация об ответственном, заполнившим бланк ОС-1.

- Подписи ответственных лиц с отображением должностей и ФИО.

Акт ОС-1 можно оформить в виде распечатанного бланка с занесением данных на компьютере или в виде электронного файла с цифровой подписью. При выборе заполнения в электронном файле, копия распечатывается только тогда, когда этого потребуют контролирующие структуры.

Благодаря форме ОС-1 ведется бухгалтерский учет имущества, состоящего на балансе учреждения, его передвижение, при трансферте другому учреждению, продаже, обмене. Заполнение бланка осуществляет учреждение, передающее свое имущество. При трансферте имущества передаются и технические документы на него.

Особенности оформления формы ОС-1.

Для начала рекомендуется записать необходимые сведения в электронном виде, с последующей проверкой и печатью, чтобы не допустить неточностей. Особенно внимательно нужно записать реквизиты и характеристики отправляемого оборудования.

- В начальной странице заполняются следующие графы:

Вверху бланка в «шапке» заполняются данные для утверждения документа

При этом нужно обратить внимание на то, что здесь отображаются реквизиты двух учреждений сдатчика и приемщика. При передаче в производство объекта, купленного учреждением в торговом предприятии или созданного собственными силами, реквизиты сдатчика не отображаются.

Заполняя данные учреждений, нужно указать должность и ФИО лица, утверждающего документ

Затем заполняются сведения о приемщике имущества.

В следующих строках заполняются реквизиты сдатчика.

При заполнении реквизитов сторон, указывается полная информация об учреждениях (Название, юридический адрес, расчетный счет и банк, обслуживающий учреждение с его реквизитами)

- Информация об объекте с точки зрения бухгалтерского учета – обязательно должны быть внесены даты постановки на него и списания. Далее записывается основание для составления данной формы и дата его оформления.

- После названия документа записывается подробная информация о имуществе (марка, модель, полное название, инвентарный и заводской номер, участок размещения, если это здание и т.д.).

- Вторая страница бланка поделена на 3 раздела:

- В первом разделе информация о новых и созданных объектах не заносится. В нем отображается сумма амортизации и остаточной стоимости имущества, которое раньше эксплуатировалось, с отображением сроков фактической работы, даты ввода в эксплуатацию и данные о проведенных ремонтах имущества.

- Второй раздел бланка оформляет учреждение, принимающее имущество. Записываются данные только в экземпляре предприятия, принимающего объект. Там отображаются сведения о стоимости имущества и дата приобретения, ориентировочное время работы и амортизационные нормативы.

- В третьем разделе отображаются технические параметры имущества и его внешний вид. Здесь требуется отобразить данные о соответствии имущества техническим параметрам. При наличии в имуществе драгоценных металлов, их доля указывается в этой части раздела.

- В конце формы записываются бухгалтерские отметки о имуществе – там отображается инвентарный номер, дата занесения на учет учреждения и прочие соответствующие записи. Передающая сторона записывает данные о снятии объекта с учета, а принимающая о занесении на баланс.

Сколько экземпляров составлять?

При приеме-передаче имущества, относящегося к основным средствам, создается акт в 2-х экземплярах, один из которых забирает передающее предприятие, другой – принимающее. Акт оформляется предприятием-сдатчиком.

Оба экземпляра документа предоставляются для утверждения руководителями обеих сторон (принимающей и передающей). Акт сопровождается техническим документами, которые относятся к передаваемому объекту ОС.

При появлении нового имущества, или передаче его в производство, после создания самим предприятием, акт ОС-1 пишется в 1-м экземпляре.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо). Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2021 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2021 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

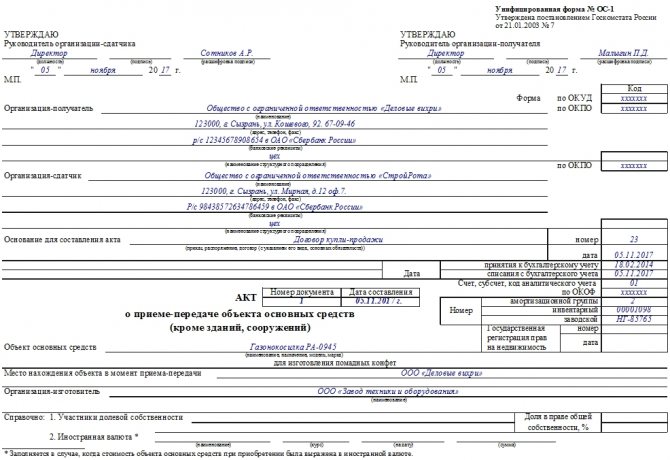

Образец оформления акта приема-передачи основных средств

Заполнение первой страницы акта

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

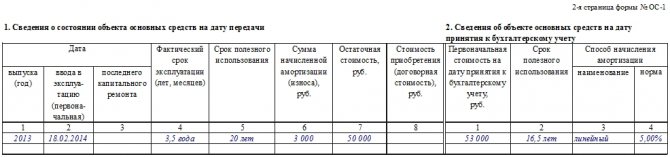

Заполнение второй страницы акта

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

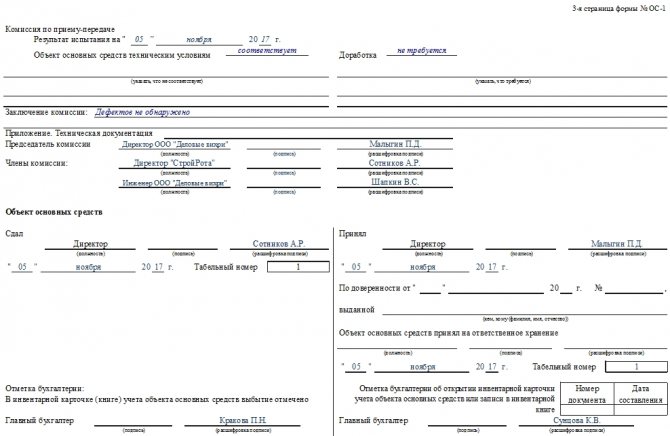

Заполнение решения комиссии и подписи сторон

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.

Заполнение ОС-1

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года.

Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС

Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов.

Шаг 2. Приемка-передача объекта. Комиссия принимает объект к учету. Члены комиссии заполняют соответствующие графы акты ОС-1 и подписывают документ.

Шаг 3. Все документы передаются принимающей стороне.

Шаг 4. Главный бухгалтер передающей стороны снимает объект с учета (со счета 01).

Шаг 5. Главный бухгалтер принимающей стороны ставит объект на учета.

Количество экземпляров акта зависит от выполняемой над объектом операции:

- При его передаче либо реализации передающая сторона составляет два экземпляра.

- При получении принимающая сторона составляет один экземпляр ОС-1.

Обратите внимание на заполнение разделов 1 и 2 формы. В первом приводят данные по объектам, которые уже были в эксплуатации

Второй заполняет принимающая сторона. Причем, только свой экземпляр.

Когда объект находится во владении двух и более юридических лиц, то они заполняют документ в части своей доли. Раздел «Справочно» должен содержать данные о всех собственниках и об их доле в объекте.

Подписывают заполненную форму ОС-1 следующие представители передающей и принимающей сторон:

- работники, которые отвечают за сдачу и прием основного средства;

- главные бухгалтеры;

- лица, входящие в состав приемной комиссии.

Учитывайте, что новый владелец должен составить дополнительный акт ОС-1. Дело в том, что в полученный экземпляр уже содержит данные об учете объекта у передающей стороны. Получающей стороне вносить информацию некуда. Но она обязана привести свои сведения. Сделать это следует в дополнительной форме. Она должна содержать:

- При отражении на счете 08:

- дату поступления основного средства в компанию;

- цену приобретения объекта;

- другие данные, полученные от передающей стороны.

- При отражении на счете 01:

- срок полезного использования;

- группу амортизации;

- метод начисления амортизации;

- инвентарный номер;

- первоначальную стоимость.

После передачи объекта для принимающей стороны полученный экземпляр ОС-1 становится аналогом накладной ТОРГ-12. Он служит основанием для оформления своего экземпляра ОС-1. Основанием также служит различная техническая документация (например, техпаспорт, инструкция по эксплуатации и т. п.).

Отметим: если принимающая сторона приобрела имущество для последующей перепродажи, то ей не следует оформлять акт ОС-1. Полученное имущество считается товаром. Его не нужно отражать в составе основных средств.

Передающая сторона оформляет акт ОС-1 в любом случае. Один экземпляр она оставляет себе, а второй передает принимающей стороне. Акт играет у нее роль товаросопроводительного документа (например, такого, как ТОРГ-12).

Порядок составления и подписания

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

О том, как составить соответствующие бухгалтерские проводки, можно увидеть ниже:

https://youtube.com/watch?v=ML0RxFZhA4g

Исчисление налога на имущества, а также учет издержек на амортизацию начинается не сразу, а со следующего месяца (ближайшего к тому, когда произошло заполнение бланка ОС 1). Аналогично для сдатчика прекращается учет амортизации и учет налога на имущество со следующего месяца.

ОБРАТИТЕ ВНИМАНИЕ. Допускается как заполнением вручную, так и в печатном виде

Главное условие – отсутствие каких бы то ни было исправлений (в том числе с грифом «Исправленному верить»), помарок, ошибок и неточностей. Если допущены некорректные сведения, следует переделать весь документ, поскольку он относится к первичной отчетности и контролируется соответствующими органами.

Форма ТОРГ-13. Накладная на внутреннее перемещение, передачу товаров, тары

Форма ТОРГ-13 относится ко внутренней документации фирмы и служит для регистрации перемещений материально-товарных ценностей и тары между ее структурными подразделениями.

В каких случаях используется документ

Данный бланк по своей сути является обычной накладной, отражающей движение материально-производственных запасов, к которым относится сырье, полуфабрикаты, продукция, тара и пр. товары, имеющие значение для осуществления производственных процессов предприятия.

При этом все, что касается основных средств, в ней не фиксируется (т.к. для перемещения объектов ОС есть другой формуляр).

Накладная на внутреннее перемещение действителен в рамках деятельности одного юридического лица и применяется при взаимодействии между цехами, участками, складами, отделами, головным офисом, удаленными обособленными подразделениями, а также лицами, на которых возложена материальная ответственность.

Кроме того, форма ТОРГ-13 используется, когда речь идет о перевозках автомобилями компании и даже при возвратах товара покупателями в розничной торговле.

Несмотря на кажущуюся малозначительность бланка, он является совершенно необходимым для правильного учета товарно-материальных ценностей и верного ведения отчетности предприятия.

Кроме того, он гарантирует то, что имущество организации не затеряется при переходе из одного отдела в другой, а в том случае, если это все-таки произойдет, позволит быстро установить виновников случившегося.

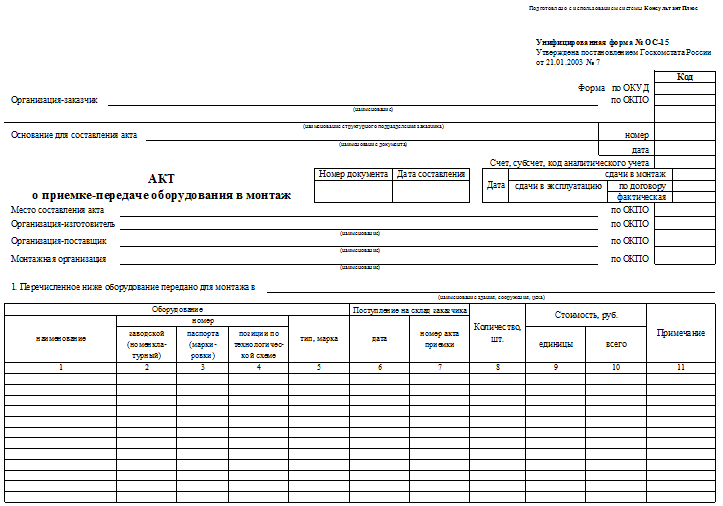

Когда применяется ОС-15?

Форма заполняется в отношении активов, которым необходимы сборка, монтаж и наладка перед вводом в эксплуатацию.

Акт о приемке-передаче оборудования в монтаж форма ОС-15 оформляется, если приведением в рабочее состояние занимается компания, не имеющая отношения к оборудованию.

Монтаж объектов основного средства может быть осуществлен своими силами или с помощью сторонних специализированных компаний. Во втором случае требуется оформление дополнительного экземпляра акта для монтажной фирмы.

По объектам, в отношении которых не требуется проведение монтажа, заполнять форму ОС-15 не нужно. Такое оборудование сразу принимается в качестве основного средства по форме ОС-1, ОС-1а или ОС-1б.

В дальнейшем смонтированный объект будет введен в эксплуатацию в качестве основного средства.

Порядок заполнения типового бланка

Основанием для составления акта приемки-передачи объекта в монтаж по форме ОС-15, как правило, выступает договор подряда.

Унифицированная форма ОС-15 заполняется с двух сторон.

На лицевой стороне приводится информация об участвующих сторонах, а также самом оборудовании, на оборотной — данные осмотра, заключение и подписи сторон.

Лицевая — содержит информацию о названии предприятия-заказчика с обозначением кода ОКПО, подразделения, принявшего оборудование для последующего монтажа (гараж, склад, участок).

Далее фиксируется основание для составления акта приемки-передачи — договор, его номер и дата подписания.

После заголовка документа заполняется номер бланка и день его составления, слева — даты сдачи оборудования в монтаж, по договору и фактическая.

Заполняя титульный лист бланка ОС-15, следует обращать внимание на поля для обозначения дат сдачи в монтаж, в эксплуатацию:

- День сдачи в эксплуатацию собранного оборудования берется из договора подряда или иного документа – это будет запланированный день.

- Реальный день передачи рабочего имущества в эксплуатацию указывается ниже, заполняется по факту принятия готового объекта к учету.

Ниже полностью обозначается место составления акта приема-передачи:

- наименование организации;

- населенный пункт;

- улица;

- структурное подразделение.

Далее по порядку записываются названия предприятий изготовителя техники, поставщика и монтажной компании. Напротив каждого наименования проставляются коды ОКПО.

Затем в форме ОС-15 прописывается отдел, принявший оборудование для монтажа.

Особенности оформления

При оформлении процедуры приемки и передачи объектов оборудования в монтаж, необходимо соблюдение некоторых пунктов:

- обязательное участие каждой стороны, располагающей правом подписи;

- при выполнении сделки на территории передающей стороны, получающая организация уполномоченному лицу предоставляет доверенность;

- при происхождении процесса на территории получающей стороны, акт о приеме комплектующих для монтажа составляется ею (одновременно с оборудованием) получателям вручают сопроводительную документацию;

- получатели оборудования для более детального его изучения могут привлечь сторонних экспертов.

Принимая оборудование, следует очень тщательно проверять совпадение заводских номеров на самих основных средствах и в накладных.

Когда составляют приказ и акт о передаче матценностей

Законодательно необходимость передачи вверенного имущества при увольнении закреплена только для материально ответственных лиц. Для этого при расторжении трудового договора с ними обязательно проводят инвентаризацию (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ, п. 27 приказа Минфина России от 29.07.1998 № 34н). По ее итогам оформляют инвентаризационную опись, а в случае выявлении отклонений – сличительная ведомость.

Таким образом, по результатам инвентаризации происходит списание с увольняющегося материально-ответственного лица числящихся за ним ценностей, а ответственность за них возлагают на нового сотрудника либо руководителя.

Упоминание о необходимости проведения отдельной процедуры передачи ценностей содержит п. 258 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н – только для заведующих складами и кладовщиков.

Для лиц, на которых материальная ответственность не может быть возложена по закону, подобное требование не распространяется. Но для обеспечения контроля за переданным всем остальным сотрудникам имущества компания может закрепить в локальных актах обязательность процедуры передачи материальных ценностей при увольнении любого работника.

Процедура может включать:

- Издание приказа на передачу материальных ценностей при увольнении сотрудника.

- Проведение непосредственной передачи имущества, инвентаря, основных средств и материалов с их пересчетом.

- Оформление принятия всего перечня ценностей актом, подписанным передающим и принимающим работниками.

Акт приема передачи оборудования в монтаж – форма ОС-15

В некоторых обстоятельствах у предприятий возникают трудности с составлением акта на поступившее оборудование, которое должно быть смонтировано. Несмотря на кажущееся сходство с описанной выше формой, здесь используется свой бланк ОС-15.

При получении оборудования для целей монтажа путь у него свой: первым делом оно идет на склад, потом монтируется, и уже после тестирования происходит передача объекта в категорию основных средств.

Форма ОС-15 оформляется, когда оборудование монтируется на предприятии. Заполнение бланка не представляет трудностей, поскольку содержит стандартный набор реквизитов, строк и граф. этой формы можно на нашем сайте.

Как заполнить ОС-1б

Итак, мы рассмотрели предназначение формы ОС-1б, теперь ответим на вопрос, как заполнить эту форму. Для наглядности представляем пример заполнения ОС-1б:

Объем рассматриваемого документа составляет 4 страницы, на которых отражается вся необходимая информация о группе ОС. Так, вводная часть формы содержит общие сведения о лицах, участвующих в процессе передачи объектов ОС, а именно: наименование этих лиц (юридических либо физических), их адрес и реквизиты банковских счетов. Кроме того, нужно указать реквизиты документов, на основании которых производится передача, дату и счет бухгалтерского учета.

Затем в форме нужно в обязательном порядке отразить сведения о том, как будут использоваться передаваемые объекты ОС, а также указать полную информацию об их производителе.

После этого необходимо перейти к заполнению табличной формы, где указываются все данные, касающиеся передаваемой группы объектов ОС, включая информацию об инвентарном номере, стоимости (первоначальной и остаточной), амортизации и наличии драгоценных металлов.

В заключении отражается мнение комиссии с обязательным подписанием рассматриваемой формы.

Итак, ОС-1б является унифицированной формой учета операций, проводимых в отношении группы ОС. Учитывая тот факт, что практически у каждой компании имеется разнообразное количество основных средств, эта форма широко распространена. Надеемся, что изложенная нами информация поможет при заполнении бланка ОС-1б.

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо). Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2021 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2021 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

В каких случаях и когда применяется?

Унифицированная форма акта ОС-1б применяется организацией-получателем для:

- включения имущества в виде группы однородных объектов в состав ОС (их учет и ввод в эксплуатацию), приобретенных по контрактам купли-продажи или за наличный расчет;

- при оформлении финансовой аренды (когда имущество стоит на балансе лизингополучателя);

- при обнаружении неучтенного имущества в ходе проведения инвентаризации или изготовленных собственными силами или с помощью подрядчиков;

- исключения из состава ОС группы объектов при обмене, продаже, дарении, передаче иному предприятию.

Для объектов, не требующие монтажа, начало эксплуатации наступает в момент его приобретения. Если монтаж необходим, то ввод в состав ОС осуществляется после процесса сборки оборудования. Изначально имущество принимается по акту ОС-14, после чего осуществляется их передача в монтаж на основании формы ОС-15.

Акт приемки основных средств (приход ОС)

Документ применяется для зачисления в состав ОС отдельных объектов, поступивших в организацию путем:

- Приобретения за плату у других организаций.

- Строительства подрядным или хозяйственным способом.

- Получение от других организаций и лиц в безвозмездное пользование.

- Внесение учредителями в счет их вкладов в уставный капитал.

- Получение в хозяйственное ведение или оперативное управление.

- Передачи в обмен на другое имущество.

Документ составляется в одном экземпляре на каждый инвентарный объект. Составление общего акт, оформляющего приемку нескольких объектов ОС, допускается лишь при учете производственного и хозяйственного инвентаря. Инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце.

В данном документе используем справочник «Основные средства».

В контур учета ОС заносится по дебету счета

в корреспонденции со счетом

. Кроме того необходимо указать счет для отнесения амортизации ОС

(,

,

,

,

и т.п.).

Порядок оформления акта приемки основных средств следующий:

- Формирование комиссии по вводу ОС в эксплуатацию.

- Составление Акта приемки. Акт составляется в одном экземпляре.

- Подписание Акта приемки членами комиссии.

- Утверждение Акта приемки руководителем организации.

- Бухгалтерское оформление – принятие к учету.

При оформлении внутреннего перемещения основных средств акт (накладная) выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй

– структурному подразделению организации-сдатчика.

Кому и для чего нужна форма

При поступлении оборудования и нематериальных активов бухгалтер приходует их на счет 08, который предназначен для учета затрат на приобретение активов. Пока объекты числятся на этом счете, они в хозяйственной деятельности не используются.

Для ввода оборудования в эксплуатацию назначается комиссия в составе нескольких сотрудников. Чаще всего это руководитель предприятия, главный бухгалтер и лица, ответственные за дальнейшее использование объекта. Документом, подтверждающим постановку на баланс в качестве основного средства, является акт формы ОС-1.

Эксперты КонсультантПлюс разобрали, как правильно учесть продажу основных средств. Используйте эти инструкции бесплатно.

Амортизация в лизинге

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать.

Это делают через регламентную операцию закрытия месяца в «Операциях-Закрытие периода»

Рис.15 В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации

Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия. Если помимо учета лизинга у вас регулярно возникают вопросы по работе с программами 1С, обратитесь к нашим специалистам.

Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на , ориентируясь на ваши индивидуальные задачи.

- Фиксированная стоимость и сроки. Оперативно. Оплата полезных фактических трудозатрат.

- Оперативная помощь по 1С без предоплаты. Протестируйте качество нашей работы — получите первую консультацию в подарок.

- Оперативная помощь по 1С. Решение задач любой сложности. Гарантия на все виды работ 12 месяцев. Без предоплаты. от 700 руб.

Поделитесь: Задайте свой вопрос консультанту по 1С Консультации по 1С Звоните На все вопросы отвечают только сертифицированные специалисты Спасибо! Вы успешно подписались на бизнес-новости и статьи наших экспертов.