Проводки по 01 счету

Содержание:

- Проводки + документы 1С 8.3

- Типовые проводки по счету 01

- Аналитика

- Актуальное на 2019 год законодательство

- Взаимодействие с другими счетами в бухгалтерском учете

- Разработка рабочего плана для организации

- Формирование стоимости основных средств на счете 01

- Модернизация ОС

- Что относится к основным средствам

- Корреспонденция с примерами

- Что такое основное средство

- Списание материалов на забалансовый счет

- Что такое План счетов и для чего нужен кратко простыми словами

- Счет 01 «Основные средства» и что на нем учитывается

Проводки + документы 1С 8.3

ПРИНИМАЕМ объект в состав основных средств

Проводка: Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы»

Описание: проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования стоимости объекта ОС (счет 08).

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.Дата проводкидата из док.»Акт приема-передачи объекта ОС».Документ док.»Акт приема-передачи объекта ОС» (форма ОС-1)Примечаниеперед формированием проводки проверяем «лимит отнесения объекта» к основному средству;

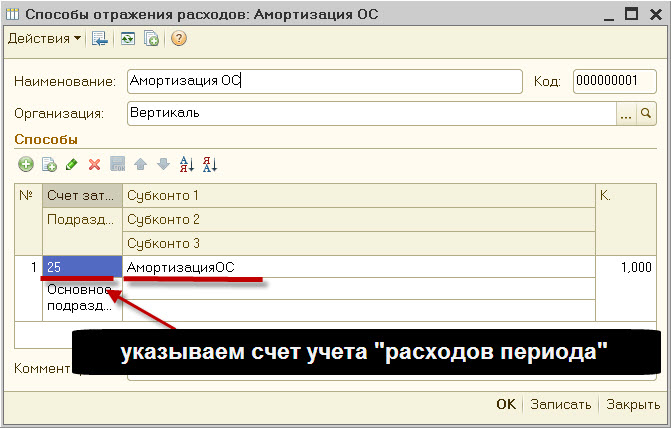

док.»Принятие к учету ОС» (документ 1С 8.2 создающий проводку Д.01 — К.08):

— выставляем тип операции -«оборудование»- закладка.Основные средства, выставляем «счет учета объекта кап.вложений»= счет 08.04- закладка.Бух.учет, выставляем «счет учета объекта ОС» = счет 01.01 — закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

Отдельно упомяну такую характеристику ОС, которая устанавливается в док.»Принятие к учету ОС», как «способ отражения расходов по амортизации».

В зависимости от выбора или создания «способа отражения расходов» можно начислять амортизацию на разные счета учета (например по производственному оборудованию амортизацию начислять на счет 20, а по офисному оборудованию на счет 26).

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах которые придется отнести на финансовый результат, расходах, связанных с преждевременной утратой объекта ОС (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01).

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 «Амортизация основных средств» по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная «остаточной стоимости» ОС.

док.»Передача ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка: Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

док.»Списание ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Типовые проводки по счету 01

Для отражения поступления нового основного средства используется корреспонденция Д01 – К08. Затраты, связанные с приобретением актива, его доведением до рабочего состояния и выделению сумм НДС будут отражаться по дебету 08 счета, после чего возможна корреспонденция счета 01 с К08.

Уценка основных средств отражается проводкой Д91.02 – К01, дооценка предполагает создание корреспонденции между Д01 и К83.

В случае с продажей основного средства необходимо сформировать остаточную его стоимость. При остаточной стоимости выше цены реализации сделка считается убыточной, при меньшем значении остаточной стоимости по сравнению с доходом от реализации сделка принесет прибыль. Проводки по счету 01 «Основные средства» будут выглядеть так:

- Д62 – К91 на сумму сделки по продаже имущества.

- Д91 – К68 в сумме НДС по продаваемому объекту.

- Д02 – К01 при формировании остаточной стоимости путем списания амортизации.

- Д91 – К01 для отражения факта списания остаточной стоимости по проданному имуществу.

Аналитика

Бухучет ведется по каждому объекту имущества отдельно, то есть в разрезе каждого инвентарного объекта. При поступлении актива на баланс к нему заводится специальная инвентарная карточка. В данную карточку вносится вся информация об активе: стоимость, физические характеристики, информация о производителе, серийные номера, наличие драгметаллов и иные количественные и качественные характеристики.

Напомним, что инвентарным объектом ОС может быть не только обособленный предмет, но и комплексы сочлененных частей, приспособлений и предметов, которые используют для выполнения специфических самостоятельных функций.

Напомним, что аналитический учет в организации следует построить таким образом, чтобы он позволял беспрепятственно и оперативно проконтролировать данные о наличии и движении имущественных ценностей в разрезе следующих показателей:

- по местам нахождения;

- по материально-ответственным лицам;

- по видам ОС;

- по срокам эксплуатации.

Актуальное на 2019 год законодательство

Принципы работы с основными средствами зафиксированы в двух нормативных актах: ПБУ 6/01 (Приказ Минфина РФ от 30 марта 2001 г. N26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств») и Налоговом кодексе РФ.

Для зачисления активов на бухгалтерский учёт в качестве основных средств они должны отвечать следующим характеристикам:

- приносить потенциальную прибыль предприятию;

- использоваться более 12 месяцев;

- не подлежать перепродаже (п. 4 ПБУ 6/01).

Стоимость актива при этом должна быть выше 40 тысяч рублей (абзац 4 п. 5 ПБУ 6/01).

На 2019 год актуальна редакция ПБУ 6/01 от 2016 года (приказ Минфина России от 16.05.2016 N64н). Она внесла ряд корректив в принцип учёта основных средств на бухгалтерском балансе.

Сроки прекращения начисления амортизации

Основные средства заносятся на бухгалтерский учёт по определённой стоимости. Она регулярно уменьшается на сумму износа (амортизации). Амортизацию начинают начислять после постановки объекта на учёт. Но не с этого же месяца, а с первого числа следующего (п. 21 ПБУ 6/01).

Износ перестаёт насчитываться в случаях:

- когда стоимость актива достигла нуля;

- когда объект убран с бухгалтерского учёта.

Прекращение начинается с первого числа месяца, следующего за списанием актива (достижением нулевой стоимости) по п. 22 ПБУ 6/01.

Износ рассчитывается на протяжении всего срока пользования имуществом (п. 23 ПБУ 6/01). При этом имеются исключения:

- использование объекта замораживается на срок более 3 месяцев;

- проведение ремонта, модернизации или реконструкции объекта, осуществляемые дольше 12 месяцев (п. 66 Методических указаний по бухгалтерскому учёту основных средств Приказом Минфина РФ от 13.10.2003 N91н).

Важное новшество — разрешение сохранения на амортизацию того имущества, которое будет продолжать использоваться несмотря на реконструкцию (п. 3 ст

256 НК РФ в ред. Федерального закона от 29.11.2014 N382-ФЗ).

Формирование первоначальной цены основного средства

В соответствии с частью II ПБУ 6/01 при занесении основного средства на учёт должна быть зафиксирована его конкретная цена. Она складывается из совокупности затрат на приобретение или создание имущества, в которую входят:

- траты на доставку актива и организацию работ по приведению его в рабочее состояние;

- оплата разного рода услуг, связанных с получением ОС;

- таможенные пошлины и сборы;

- налоговые сборы, платежи и пр. траты, выполненные в связи с поступлением актива;

- расчёты с посредником, который участвовал в продаже актива;

- прочие затраты.

Если имущество было получено безвозмездно, ставить на баланс его нужно по рыночной цене.

Установить новую цену для ОС можно только на основаниях, зафиксированных в ПБУ 6/01 (п. 19). Сюда входят:

- официальная переоценка;

- капитальный ремонт;

- модернизация;

- достройка;

- изменение комплектации;

- частичная ликвидация.

Изменения ПБУ от 2016 году упростили способ установления стоимости ОС для предприятий малого бизнеса (п. 8.1. ПБУ 6/01 в ред. Приказа Минфина России от 16.05.2016 N64н). Основные изменения для таких компаний:

- для купленных активов цена складывается из затрат на покупку и монтаж;

- для созданных с нуля объектов цена сложится из затрат на оплату услуг по производству актива (договор стройподряда и пр.).

Все прочие траты можно сразу списывать на расходы. В учётной политике предприятия должно быть зафиксировано, что компания предпочла использовать упрощённый способ установления цены. Также требуется зафиксировать механизм учёта расходов.

Амортизация инвентаря организациями малого бизнеса

Ещё одно положительное изменение для предприятий малого бизнеса, работающих по упрощённой системе налогообложения — возможность начислять амортизацию единовременно. Цена ОС при этом будет определяться на основании первоначальной стоимости объекта в момент его постановки на бухгалтерский учет. (аб. 9 п. 19 ПБУ 6/01).

Правило работает для производственного и хозяйственного инвентаря.

Изменение сроков начисления амортизации для малых предприятий

Компании на упрощённой системе имеют право начислять амортизацию не каждый месяц, а реже (абзац. 8 п. 19 ПБУ 6/01). Имеется 2 варианта:

- Периодическое начисление, сроки которого предприятие определяет самостоятельно. График устанавливается на один отчётный год. Можно выбрать не только ежемесячную, но и, например, поквартальную амортизацию. Установленную схему работы требуется зафиксировать в учётной политике.

- Единовременное начисление. При таком варианте амортизация начисляется 1 раз в год — в декабре. Цена будет отражаться на 31 декабря отчетного года.

Источник

Взаимодействие с другими счетами в бухгалтерском учете

01 счет бухгалтерского учета отводится по плану для учета ОС. На нем они должны использоваться по их первоначальной стоимости. Бюджетный счет является активным. Это будет означать, что все поступления фиксируются по дебету, а снижение, новое значение стоимости учитывается по кредиту.

Проведение проводок

Проведение проводок

В бюджете по дебету счет 1 взаимодействует с кредитом таких счетов:

- 03 — отражение возврата ОС из состава доходов (например, это может быть возврат от кредитора);

- 08 — приход средств, затем увеличение их цены за счет реконструкции, переоборудования;

- 76 — зачисление ОС от иных дебиторов (случаи, когда доработка не требуется);

- 79 — внутрихозяйственные расчеты;

- 83 — рост цены на основании переоценки.

По кредиту взаимодействие проводится со следующими счетами:

- 02 — отражение выбытия средств;

- 11 — перевод животных в основное стадо;

- 99 — списание в результате возникновения ЧП;

- 83 — понижение цены в результате проведения переоценки, снижения прибыли.

Разработка рабочего плана для организации

Минфин разработал типовой счетный План, однако предприятию дается право на его основе формировать и разработать свой Рабочий План, который будет применяться для бухгалтерского учета.

При разработке Рабочего счетного плата организация может:

- выбирать и использовать только нужные синтетические счета первого порядка из утвержденного перечня;

- дополнять их необходимыми субсчетами второго порядка;

- уточнять содержание отдельных субсчетов, дополнять и объединять их, удалять и добавлять новые субсчета;

- дополнять их необходимыми аналитическими счетами в любом количестве на свое усмотрение;

- использовать свободные номера для создания своих счетов бухгалтерского учета для отражения особенностей деятельности;

- уточнять содержание отдельных субсчетов.

В начале деятельности бухгалтер разрабатывает Рабочий План, далее сформированный перечень утверждается руководителем и закрепляется в учетной политике предприятия.

При разработке важно помнить о требованиях бухучета, установленных ПБУ (Положения по бухгалтерскому учету), Федеральным законом «О бухгалтерском учете» и другими нормативными актами

Пример для предприятия

Торговые предприятия могут сформировать Рабочий План из следующих счетов бухучета:

- 01 и 04 — отражение ОС и НМА;

- 02 — начисление амортизации ОС;

- 10 — учет всех МПЗ;

- 19 — учет входного НДС;

- 41 — отражение товаров для перепродажи;

- 44 — учет затрат;

- 50 и 51 — для учета наличных и безналичных денег;

- 60 и 62 — отражение расчетов с поставщиками и покупателями;

- 68 и 69 — расчеты по налогам и взносам;

- 70 — расчеты с работниками;

- 75 — расчеты с учредителями;

- 80 — формирование уставного капитала;

- 84 — итог деятельности за год (прибыль/убыток);

- 90 и 91 — доходы/расходы по основной деятельности и прочие;

- 99 — финансовый результат.

Производственные предприятия дополнительно могут использовать счета учета расходов на производство, выполнение работ, услуг на сч. 20, при этом коммерческие затраты показывать на сч. 44.

Субъекты малого предпринимательства могут обобщать данные.

Пример Рабочего Плана для малых предприятий:

- все материальные ценности отражать на сч. 10 «Материалы»;

- все расходы, связанные с производством, выполнением работ, услуг собирать на сч. 20 «Основное производство», не применяя счета 23, 25, 26, 28 и 29;

- все коммерческие расходы собирать на сч. 44 «Расходы на продажу»;

- товары и готовую продукцию отражать на сч. 41 «Товары»;

- всю задолженность отражать на сч. 76 «Расчеты с разными дебиторами и кредиторами», не применяя счета 60, 62, 71, 73, 75, 79;

- все безналичные деньги отражать на сч. 51 «Расчетные счета», не применяя счета 52, 55, 57;

- капитал учитывать на сч. 80 «Уставный капитал» вместо 80, 82, 83;

- все финансовые результаты отражать на сч. 99 «Прибыли и убытки» вместо 90, 91 и 99.

Формирование стоимости основных средств на счете 01

Основные средства отражаются на счете 01 в бухучете предприятия по первоначальной стоимости, без НДС и прочих возмещаемых налогов. Порядок формирования первоначальной стоимости основных средств предполагает, что в их стоимость, учитываемую по дебету счета 01, относят:

- стоимость приобретения или возведения ОС;

- затраты на доставку;

- затраты на ремонт (восстановление) и доведение ОС до состояния, пригодного к эксплуатации;

- таможенные сборы и платежи;

- стоимость услуг, связанных с приобретением ОС (услуги информации, консультации и др.);

- суммы невозмещаемых налогов и государственных пошлин;

- комиссионное вознаграждение посредникам;

- другие затраты, связанные с приобретением или возведением ОС.

При определении первоначальной стоимости ОС нужно внимательно подходить к ее формированию, исключая из ее состава общепроизводственные или управленческие расходы, если они не имеют непосредственной связи с приобретением или возведением ОС.

П. 8.1 ПБУ 06/01 для организаций, применяющих упрощенную систему бухучета, облегчает правила формирования первоначальной стоимости ОС. Первоначальная стоимость ОС в таких организациях формируется или по договорной цене покупки имущества с учетом затрат на монтаж, или в пределах сумм, которые были уплачены по договорам подряда при возведении таких активов. Прочие затраты, сопутствующие приобретению или возведению ОС, относятся на расходы предприятия в том периоде, когда они были произведены.

Пример

Предприятие, работающее на ОСНО, приобрело станок токарный стоимостью 118 000 руб., в т. ч. НДС (18%) — 18 000,00 руб. Доставка станка до склада предприятия составила 25 000 руб. (НДС в этом случае отсутствует, т. к. поставщик — неплательщик НДС). Монтаж — 36 000 руб., а наладка станка — 20 000 руб. (подрядная организация также не является плательщиком НДС).

Рассмотрим таблицу проводок:

|

Дт |

Кт |

Сумма |

Содержание проводки |

|

08 |

60 |

100 000,00 |

Приобретение токарного станка, возникновение задолженности перед продавцом |

|

19 |

60 |

18 000,00 |

Учтен входящий НДС |

|

08 |

60 |

25 000,00 |

Услуги по доставке станка, отражение задолженности перед транспортной компанией |

|

08 |

60 |

56 000,00 |

Услуги по монтажу и наладке, возникновение задолженности перед подрядчиком |

|

60 |

51 |

118 000,00 |

Оплата токарного станка (безналичный расчет) продавцу |

|

60 |

50 |

25 000,00 |

Оплата доставки станка из кассы предприятия |

|

60 |

51 |

56 000,00 |

Оплата за монтаж и наладку станка (безналичный расчет) |

|

01 |

08 |

181 000,0 |

Введен в эксплуатацию токарный станок. Документы: акт ввода в эксплуатацию (форма акта — ОС-1 либо форма, установленная на предприятии учетной политикой), инвентарная карточка учета ОС |

Как видим, в данном случае к первоначальной стоимости ОС отнесены все сопутствующие расходы. При этом насчете 01 в бухучете предприятия формируется первоначальная стоимость объектов ОС, введенных в эксплуатацию.

ВАЖНО! НДС не учитывается в стоимости ОС только в том случае, если оно приобретено плательщиком этого налога. Покупатели, которые не уплачивают НДС, учитывают налог в составе первоначальной стоимости актива, поскольку для них НДС является невозмещаемым налогом

Вам также может быть интересен материал «Модернизация основных средств — бухгалтерский и налоговый учет».

Модернизация ОС

Главной особенностью модернизации является то, что ее результат изменяет первоначальные характеристики объекта ОС. В результате, изменяется его стоимость, период использования и т. д. При учете расходов целесообразно на счете 08 открыть субсчет, на котором собирать все осуществленные на модернизацию затраты.

| Дебет | Кредит | |

| 08 | 10 | На модернизацию списаны затраты материалов |

| 08 | 23 | Списаны затраты вспомогательного производства |

| 08 | 60, 76 | К модернизации привлечен сторонний подрядчик |

| 08 | 70 | На модернизацию списана зарплата сотрудников, занятых на работах |

| 08 | 69 | На модернизацию списаны соцвзносы сотрудников |

| 01 | 08 | Увеличена стоимость ОС за счет расходов на модернизацию |

Продажа

При продаже выручка указывается в учете в сумме, установленной договором. При этом на расходы необходимо отнести затраты на продажу, а также начисленную амортизацию. Все операции показываются по счету 91.

| Дебет | Кредит | |

| 62 | 91 | Отражена выручка от реализации ОС |

| 91 | 68 | Определен НДС по операции реализации ОС |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится рассчитанная за период эксплуатации амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость на прочие расходы |

| 91 | 60, 76 | Указаны расходы на подготовку к продаже, демонтаж, доставку и т. д. |

| 19 | 60, 76 | Определена сумма НДС по услугам доставки, демонтажа и т. д. |

| 68 | 19 | Произведен зачет НДС |

| 91 | 99 | Отражен финансовый результат по продаже ОС |

Вам будет интересно:

Счет 70 в бухгалтерском учете: для чего применяется, характеристика, субсчета, примеры проводок

Ликвидация

Ликвидация объекта ОС может производиться в ситуации, когда использовать его больше не выгодно, а продать не представляется возможным. При этом списываемое ОС можно разобрать, а полученные материалы использовать для иных целей.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится начисленная амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость |

| 19 | 68 | Восстановлена сумма налога, исходя из остаточной стоимости |

| 91 | 60, 76 | На расходы отнесены затраты по привлечению сторонней организации на операцию разборки |

| 19 | 60 | Учтен НДС, выставленный подрядчиком |

| 10 | 91 | Оприходованы материалы, полученные при разборке объекта ОС |

Переоценка

Данная операция не считается обязательной. Однако, если ее необходимость устанавливается локальными актами, переоценку необходимо выполнять в последний день года. При этом сама переоценка может быть двух видов — дооценка или уценка

| Дебет | Кредит | |

| Если происходит дооценка | ||

| 01 | 83 | Произведена дооценка объекта ОС за счет добавочного капитала |

| 83 | 02 | За счет добавочного капитала скорректирована сумма амортизации |

| Если происходит уценка | ||

| 91 | 01 | На прочие расходы списана сумма уценки объекта ОС |

| 02 | 91 | Производится корректировка амортизации за счет прочих доходов |

Неучтенные ОС по итогам инвентаризации

Субъект бизнеса в целях обеспечения достоверности учета должна периодически производить инвентаризацию своего имущества, куда включаются объекты ОС. Если по результатам процедуры были обнаружены неучтенные объекты, то их необходимо принять к учету в том же месяце. Производится это по текущей рыночной стоимости аналогичного объекта.

| Дебет | Кредит | |

| 08 | 91 | Поставлен на учет объект, который был обнаружен по итогам выполнения инвентаризации |

| 01 | 08 | Объект вводится в эксплуатацию |

Недостача ОС по итогам инвентаризации

Еще одним результатом инвентаризации может быть выявление отсутствия какого-то объекта ОС. В такой ситуации ущерб от его отсутствия должен быть списан на ответственное лицо, либо, если такого нет, на убытки. Происходит это в сумме фактической остаточной стоимости.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Списывается стоимость объекта ОС |

| 01/Выбытие | Списывается начисленная амортизация | |

| 94 | 01/Выбытие | На недостачи списывается остаточная стоимость ОС |

| 83 | 94 | Списывается сумма проведенной дооценки |

| Если виновный выявлен | ||

| 73/2 | 94 | Итоговая сумма недостачи списывается на виновное лицо |

| 73/2 | 98/4 | Производится отражение разницы между остаточной стоимостью и текущей рыночной стоимостью аналогичного объекта |

| 50, 51, 70 | 73/2 | Недостача погашается виновным лицом |

| 98/4 | 91 | Списывается на прочие доходы разница между остаточной стоимостью и рыночной. |

| Если виновный не выявлен | ||

| 91 | 94 | На прочие расходы списана сумма недостачи по объекту ОС |

Что относится к основным средствам

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Для целей бухучета предел разграничивается стоимостью 40000 рублей. То есть предприятие или ИП может считать основным средством имущество, если оно используется свыше одного года при его цене свыше 40000 рублей.

Налоговое законодательство устанавливает более высокий предел разграничения объектов между основными средствами и материалами. Он определен суммой 100000 рублей и выше.

Это обозначает, что основные средства в бухгалтерском и налоговом учете могут быть и не быть таковыми. В первую очередь это относится к промежуточному имуществу из состава основных средств, цена которых от 40000 рублей до 100000 рублей. Ведь в бухучете объект из этой группы будет являться ОС, а для налогового учета – нет.

Внимание! Главной особенностью данных активов является то, что они переносят свою стоимость на созданный продукт частями. Этот процесс называется амортизация основных средств

Корреспонденция с примерами

Владелец дорогостоящей недвижимости, оборудования, может существовать за счет сдачи средств в аренду или воспользоваться разовой передачей ценностей.

Все бухгалтерские проводки у арендодателя происходят по основным счетам:

- 01/01 — оборудование, автомобиль, здание передано в аренду;

- 76/91-1 – начислили плату за временное пользование;

- 91-2/68 – рассчитано НДС на арендные платежи;

- 20,23,26/02 – амортизационные начисления за сданные объекты;

- 51/76 – поступили деньги от арендатора;

- 91-9/99 – полученная прибыль от финансовых операций с арендой.

У арендатора совершенно другая учетная политика. Как только он начинает пользоваться зданием, землёй или автомобилем, переданными в организацию от другого юридического лица, его учетчик фиксирует в дебете сумму на забалансовом счете 001.

Цифру, которая выражает стоимость объекта, бухгалтер переписывает из договора по аренде. Амортизация за арендованное имущество не предусмотрена, её начислением занимается хозяин.

20, 44/76, когда сумму перечисляют владельцу ОС по адресу его банковского расчетного счета – 76/51.

Здесь указано увеличение расходов основного производства за обычный вид деятельности.

НДС проводят:

- 19/76 – начисление;

- 68/19 – перечисление.

Пришло время отдавать оборудование, взятое в аренду, сумму списывают кредитом 001.

Например — между субъектами заключен договор о передаче в аренду нежилого помещения стоимостью 2 000 000 руб. По соглашению арендатор может пользоваться им в течение 5 лет, а также зафиксировать эту сумму в дебете забалансового счета 001. Когда придет срок возвращать недвижимость, денежное значение перейдет в кредит 001.

В результате о забалансовом счете 001 можно сказать, что он отображает движение средств, выданных в аренду.

Оценку берут из документов:

- договоров;

- актов по приемам и передачам;

- товарных карточек.

Корреспонденцию проводят по владельцам, инвентарным номерам. Клиентские расчеты ведут на регистре счета 76, где по дебету отражают начисленные арендные платежи, в расходе учитывают их перечисление

Следует принять во внимание, что между забалансовыми счетами не может быть корреспонденции

Что такое основное средство

Основное средство предприятия — это имущество, которое длительное время используется в производственной и управленческой деятельности. Но не путайте ОС с другим имуществом компании — материалами и инвентарем. Чтобы признать имущество основным средством, оно должно иметь следующие признаки:

- имеет физическую форму, то есть его можно увидеть, потрогать, измерить;

- используется в деятельности компании — производственной или управленческой;

- срок использования — не менее 12 месяцев;

- приносит компании экономическую выгоду;

- находится в собственности и не подлежит перепродаже.

Например, деревообрабатывающий станок за 1 млн рублей будет основным средством, если вы его используете, например, вырезаете шкатулки. А вот если вы купили станок, чтобы перепродать его, то это не ОС, а товар, который числится на счете 41.

Важно! Основное средство можно купить в лизинг. Но отразите вы его на 01 счете только при условии, что по договору лизинга оборудование числится на балансе лизингополучателя

Обычно же лизинговое имущество остается на балансе лизингодателя, поэтому у лизингополучателя на счете 01 не отражается. Арендованное имущество на счете 01 не учитывают.

Списание материалов на забалансовый счет

Организация может учитывать за балансом не только чужие материальные ценности, но и собственные. Примером может служить малоценное имущество, хозпринадлежности и инвентарь, которые используются более 1 года, стоимостью ниже лимита принятия объекта к бухучету в качестве ОС (данный лимит организация устанавливает самостоятельно в учетной политике, но он не может быть больше 40 000 руб. в соответствии с п. 5 ПБУ 6/01).

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит слу. Ему на смену придет ФСБУ 6/2020, согласно которому лимит в бухгалтерском учете налогоплательщик сможет устанавливать самостоятельно

Применять ФСБУ можно уже сейчас, закрепив новые положения в учетной политике.

Что еще изменится в учете ОС, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Если срок эксплуатации ОС по какой-либо причине составляет менее 12 месяцев, она учитывается в запасах (п. 3 ФСБУ 5/2019). Такие ТМЦ принимаются к бухгалтерскому учету по фактической себестоимости, которой признается сумма фактических затрат организации на приобретение, за исключением возмещаемых налогов. В фактическую себестоимость также включается оценочное обязательство на предполагаемые расходы по утилизации материальных ценностей (п. п. 9 — 12 ФСБУ 5/2019).

Такие материалы списываются в расходы единовременно. Но из-за длительного срока использования необходимо организовать контроль над их сохранностью (п. 8 ФСБУ 5/2019). Можно завести для этого ведомость учета хозпринадлежностей и инвентаря в эксплуатации, а можно вести забалансовый учет. В Плане счетов, утв. приказом № 94н, нет специального счета для этих целей, так что организация может разработать забалансовый счет самостоятельно и утвердить выбранный порядок списания малоценных материалов в учетной политике.

Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета:

Если компания приняла решение учитывать малоценку за балансом, то проводки будут следующие:

| Дебет | Кредит | Содержание операции |

| 20, 23, 25, 26, 29, 44 | 10 | Отпущены со склада ТМЦ |

| Забалансовый счет «Инвентарь и хозпринадлежности» | Поставлены на учет ТМЦ, переданные в эксплуатацию | |

| Забалансовый счет «Инвентарь и хозпринадлежности» | Списаны ТМЦ |

Списание с забалансового счета таких ТМЦ осуществляется:

- после их полного износа — оформляется акт МБ-8 или иной документ, разработанный с учетом требований к обязательным реквизитам (п. 2 ст. 9 закона № 402-ФЗ);

- продажи, безвозмездной передачи и иного выбытия.

Что такое План счетов и для чего нужен кратко простыми словами

Счетный план — это единый по РФ типовой набор счетов бухгалтерского учета с указанием их номеров, наименований, пояснений по применению. Приведен перечень основных балансовых счетов (первого порядка), субсчетов к ним (второго порядка), а также забалансовых счетов.

Всего Минфином утверждено 62 балансовых счетов (номер с 01 по 99, некоторые номера в настоящее время не используются) и 11 забалансовых.

Каждый отдельный счет предназначен для учета отдельных хозяйственных операций, объединенных по какому-либо признаку.

Все счета сгруппированы по разделам — всего их 8, отдельно показываются 11 забалансовых.

Счет 01 «Основные средства» и что на нем учитывается

Бухгалтерский счет 01 «Основные средства» предназначен для сбора и обобщения сведений об объектах основных фондов компании, облеченных в материальную форму и используемых для производственных, коммерческих и управленческих целей. Учет на бухсчете ведется в соответствии с ПБУ 6/01.

Согласно плану счетов, утв. приказом Министерства финансов от 31.10.2000 № 94н, обобщенная стоимостная информация на счете 01 бухгалтерского учета — это основные средства (далее — ОС), не только активно эксплуатируемые, но и законсервированные, находящиеся в запасе, а также переданные в доверительное управление или аренду. Как указывается в п. 4 ПБУ 6/01, главная отличительная черта ОС — это то, что они не являются объектом перепродажи и будут использоваться дольше 12 месяцев.

К ОС согласно п. 5 ПБУ 6/01 относят:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

- сооружения и здания;

- производственные машины и механизмы;

- регулирующие и измерительные приборы;

- компьютеры;

- транспорт;

- инструменты, инвентарь и рабочие принадлежности;

- скот и многолетние посадки;

- дороги на балансе хозяйствующих субъектов;

- земельные участки;

- капвложения, сделанные с целью улучшения качества земель;

- капвложения в арендуемые ОС;

- объекты пользования природными недрами.

ОС принимаются на учет по первоначальной стоимости, причем если они стоят меньше 40 тыс. руб., их следует отразить на счете учета запасов. Все случаи исключений должны быть прописаны в учетной политике компании.