Какой срок амортизации автомобиля в 2020 году

Содержание:

- Расчет амортизации автомобиля в бухгалтерском учете

- Определение срока использования для подержанных машин

- Основные способы расчета износа на авто

- К какой амортизационной группе относится легковой автомобиль

- Общие моменты

- Нюансы начисления износа на авто

- Когда необходимо применять понижающий коэффициент?

- Пример 1

- Методы определения износа автомобиля

- Потеря стоимости — второй тип амортизации при владении автомобилем

- К какой относится движимое имущество?

- Как рассчитать амортизацию автомобиля

- Применение повышающих коэффициентов

- Методы расчета в организации в бухгалтерском учете

Расчет амортизации автомобиля в бухгалтерском учете

Чтобы определить, как посчитать амортизацию автомобиля, нужно в первую очередь выбрать метод ее начисления. В бухгалтерском учете их существует четыре:

На практике в большинстве случаев используют первый или четвертый метод. Рассмотрим их подробнее.

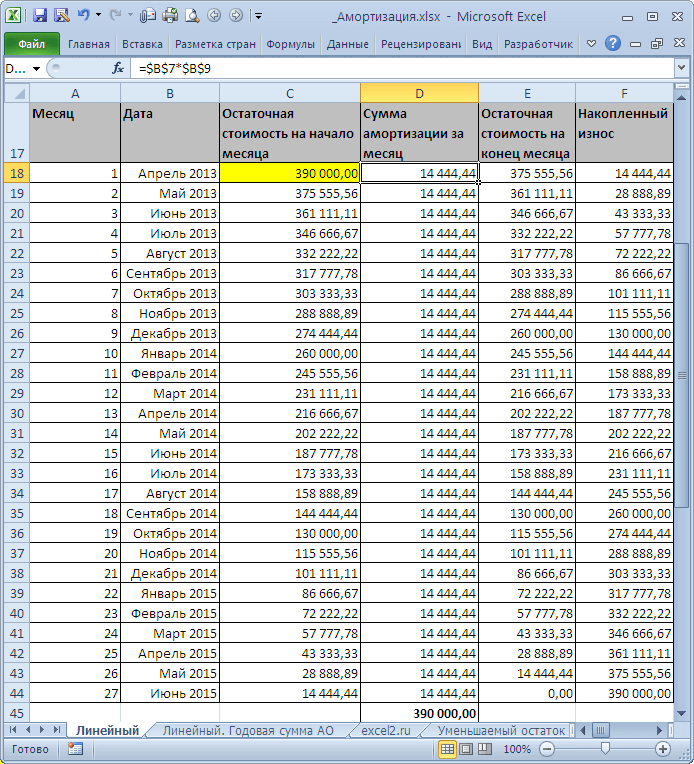

Для расчета линейным методом необходимо знать первоначальную стоимость и срок полезного использования (СПИ).

Первоначальная стоимость для автомобиля в общем случае – это расходы на приобретение и доставку. В некоторых случаях сюда могут быть добавлены дополнительные расходы – оплата посреднику, таможенные пошлины и т.п.

Для определения срока полезного использования обычно учитывают Классификацию основных средств, утвержденную Постановлением Правительства № 1 от 01.01.2002г. Хотя формально она предназначена для налогового учета, при определении «бухгалтерского» СПИ удобно также руководствоваться этим документом.

Формула расчета амортизации автомобиля при линейном методе выглядит следующим образом:

А = ПС х (100% / СПИ), где

ПС – первоначальная стоимость,

СПИ – срок полезного использования в годах

Рассмотрим, как посчитать амортизацию автомобиля – пример использования линейного метода.

Амортизация за год составит:

А = 250 х (100% /5) = 250 х20% = 50 тыс. руб.

Расчет на основании объема работ позволяет учитывать нагрузку, которую испытывает основное средство при эксплуатации и более «адекватно» распределять износ по периодам. Для автомобилей нагрузка наиболее полно отражается через показатели пробега. Поэтому данный метод применительно к транспортным средствам можно назвать: «расчет амортизации автомобиля по километражу».

А = ПС х (ПРф / ПРн), где

ПС – первоначальная стоимость автомобиля;

ПРн – нормативный пробег за весь срок полезного использования.

Таким образом, чтобы определить, как посчитать амортизацию автомобиля по километражу, СПИ сам по себе не требуется. Нужно только определить общий нормативный пробег транспортного средства.

Величина в скобках – это процент амортизации автомобиля, рассчитанный на основании фактического пробега.

Рассмотрим, как рассчитать амортизацию грузового автомобиля по пробегу.

Организация приобрела грузовой автомобиль. Первоначальная стоимость определена в сумме 600 тыс. руб. без НДС. Для автомобиля был определен суммарный нормативный пробег 160 тыс. км. За первый год эксплуатации фактический пробег составил 25 тыс. км. Амортизация за первый год составит

А = 600 х (25 /160) = 93,75 тыс. руб.

Определение срока использования для подержанных машин

В особом порядке определяется срок и порядок расчета износа по автотранспорту, приобретенному в подержанном состоянии. В таком случае срок службы машины, установленный Классификатором, можно уменьшить на то время, которое он эксплуатировался прежним владельцем.

Важное условие – этот период должен быть подтвержден документами, например техпаспортом машины. Установить время эксплуатации автомобиля предыдущим владельцем можно и по таким документам, как:

- Акт приема-передачи;

- Заверенная копия инвентарной карточки объекта.

Возможна ситуация, когда срок эксплуатации автотранспорта у предыдущего хозяина приближается к верхней границе периода, определенного Классификацией, либо превышает ее. В таком случае новый собственник может определить срок на свое усмотрение, опираясь на требования техники безопасности и иные критерии.

Например, легковой автомобиль, который относится к III группе в соответствии с Классификатором, получен предприятием от учредителя в качестве взноса в уставный капитал. Согласно законодательству для этой категории основных фондов установлен срок полезного использования от 3 до 5 лет. По документам на автомобиль он находился в эксплуатации 4 года 6 месяцев. Новый владелец имеет право установить срок эксплуатации по своему усмотрению с учетом времени использования объекта предыдущим владельцем и технического состояния машины. Учитывая эти критерии, организация установила срок равным 36 месяцам. Это означает, что на протяжении такого периода стоимость автомобиля будет списываться путем начисления износа.

Основные способы расчета износа на авто

При составлении расчетов, бухгалтер может использовать одну из четырех основных методик. Каждый из этих способов относится к одной из двух категорий: нелинейный и линейный способ составления расчетов. Каждая компания имеет законное право самостоятельно выбрать наиболее подходящую методику составления расчетов. Как правило, в отношении грузовых автомобилей и другого транспорта, использующегося в производственном цикле, применяется методика списания стоимости в соответствии с объемом произведенных товаров либо оказанных услуг. В отношении автомобилей, что не участвуют в производственном цикле, используются другие методы составления вычислений. Ниже мы предлагаем подробно рассмотреть, каждый из трех оставшихся способов.

Линейный метод

Ключевой особенностью этого метода является то, что размер транспортных расходов, начисленных за износ на протяжении конкретного отрезка времени, рассчитывается с учетом начальной (восстановительной) стоимости данного объекта. Для того чтобы вычислить коэффициент амортизации машины этим способом, нужно разделить вышеуказанное значение на продолжительность эксплуатационного срока. Как правило, такие сроки считаются в месяцах. Полученный результат должен быть умножен на сто процентов. По окончании составления расчетов можно получить информацию об объеме годового износа объекта. Для того чтобы узнать сумму финансовых ресурсов, потраченных за один месяц, нужно разделить полученный результат на двенадцать.

Как показывает практика, данная методика является одной из самых популярных, благодаря простоте составления расчетов. Начинать учет износа объекта необходимо со следующего месяца после приобретения транспортного средства и ввода в эксплуатацию. Этот шаг позволяет списывать денежные средства в одинаковом размере на протяжении всего эксплуатационного периода.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей

По уменьшаемому остатку

Эта методика является одним из самых ускоренных методов списывания движимой собственности. Как правило, этот метод применяется только в первые несколько лет эксплуатации автотранспорта. Эффективность данного подхода объясняется тем, что в первые годы использования авто, производительность объекта значительно выше. Это означает, что быстрая амортизация транспортного средства является более целесообразным способом списания расходов.

Для того чтобы использовать этот метод составления вычислений, необходимо получить информацию о следующих параметрах:

- изначальная цена объекта;

- остаточная стоимость;

- эксплуатационный срок.

Для того чтобы составить вычисления износа объекта при помощи рассматриваемой методики, нужно остаточную стоимость (на начало отчетного периода) помножить на норму износа. Полученное значение следует помножить с коэффициентом форсирования. Здесь следует выделить тот факт, что каждая организация имеет право самостоятельно устанавливать величину этого параметра. Полученный результат следует умножить на 100 процентов.

Отчисление по сумме лет полезного использования

Срок амортизации легкового автомобиля можно рассчитать на основе полезного эксплуатационного срока. Данный метод, как и вышеуказанный вариант, является ускоренным способом составления расчетов. В первый год эксплуатации приобретенного автомобиля, предприятию нужно списывать крупные суммы денежных средств. Однако по мере старения транспорта, размер амортизационных затрат будет постепенно снижаться.

При составлении вычислений по данной методике учитывается начальная стоимость автомобиля. Полученное значение нужно умножить на норму амортизации, установленную в конкретной компании. В случае с данной методикой, норма амортизации рассчитывается на каждый год, а её величина тесно взаимосвязана со сроком полезного использования объекта.

К какой амортизационной группе относится легковой автомобиль

Распределение легкового транспорта по соответствующим группам зависит от класса автомобиля, объема двигателя, предназначения. Грамотное определение того, к какой амортизационной группе относится легковой автомобиль, позволит бухгалтеру точно рассчитать сумму износа, а значит, начислить налоговые платежи в бюджет согласно требованиям налогового законодательства РФ.

Размещенная в следующем разделе таблица поможет вам установить, к какой амортизационной группе отнести легковой автомобиль по его основным характеристикам. Нужные сведения можно взять из документации на транспорт – ПТС (паспорт транспортного средства). При наличии разногласий и неясностей относительно типа ТС можно составить официальный запрос производителю или в территориальное подразделение ГИБДД.

Общие моменты

Амортизируемым имуществом признаются материальные и нематериальные ценности, какими предприятия владеет по праву собственности, использует для получения прибыли более двенадцати месяцев и чья стоимость превышает сорок тысяч рублей.

Таким образом, транспортные средства причисляются к амортизируемым активам. Основные правила амортизации таковы:

| Амортизационные начисления | Начинают осуществляться с первого числа месяца, последующего за месяцем введения объекта в эксплуатационное применение |

| Завершается начисление амортизации | Первым числом месяца, последующего за месяцем полного гашения стоимости объекта либо его списывания с учета |

| Начисление амортизации может приостанавливаться | По объектам, законсервированным на три и более месяцев, направленным на капитальный ремонт или реконструкцию сроком более одного года |

| Исчисление амортизационных сумм не зависит | От финансовых итогов деятельности компании в отчетном периоде и отображается в бухучете этого периода |

| Суммы по амортизации накапливаются | На специальном счете в размере, равном 1/12 части от годовой амортизационной нормы ежемесячно |

В зависимости от периода полезного использования основные средства разделяются на амортизационные группы. Для налогового периода используется группировка, предопределенная Налоговым Кодексом.

В бухучете данный срок устанавливается субъектом самостоятельно, но чаще всего совпадает. С учетом всех этих требований осуществляется и амортизация автомобиля.

Что это такое

Амортизация автомобиля предполагает постепенное списание его стоимости. Приобретенное авто требует расходов на техническое обслуживание, текущий ремонт. В процессе эксплуатации ухудшается первоначальное состояние, снижается стоимость.

При не начислении амортизации к моменту своего списания автомобиль превратится в убыток для организации. А если учесть, что у предприятия может быть несколько десятков различного автотранспорта, то ущерб получится довольно солидный.

Амортизация автомобиля способствует плавному снижению стоимости машины до момента полного погашения потраченных на приобретение средств. За счет этого авто превращается в актив, обеспечивающий получение прибыли.

Назначение вычислений

Экономический смысл амортизационных начислений воспринимается разными специалистами по разному.

Одни полагают, что механизм амортизации помогает создавать некий фонд, который впоследствии можно использовать для воспроизводства основных средств.

Для других амортизация это способ разнесения крупных расходов по отдельным периодам. Для чего же нужно начисление амортизации по автомобилю?

Если не затрагивать высоких экономических понятий, то можно определить основные задачи амортизации авто так:

Правовая база

Осуществляется амортизация исходя из амортизационной нормы, установленной для объекта на основании периода его полезного применения.

В бухучете исчисление амортизации регулируется такими нормативами:

Для целей бухучета на дату введения объекта в эксплуатацию для него устанавливается срок полезного применения.

Таковой может определяться субъектом самостоятельно, при учете классификации по основным средствам, утвержденной Правительством РФ.

Нюансы начисления износа на авто

Чтобы рассчитать износ автомобиля более точно, мало знать основные характеристики машины. Обычно организации для наиболее точного подсчета используют специальные справочники. В которых указывается марка автомобильного средства, а также его балансовая стоимость по году его выпуска.

Если взять из определенной таблицы показатель и разделить на число месяцев, на протяжении которых машина была в использовании, то получиться цена износа данного автотранспорта эксплуатируемого в течение одного месяца.

В данный расчет не входят сведения о стоимости горюче-смазочных материалов, погодные условия, а также финансы, затрачиваемые на мелкий косметический ремонт.

Таким образом, выбор методики напрямую зависит от организации или физического лица

Главное при различных способах расчета помнить о важности всех показателей, которые отвечают за работоспособность автотранспортного средства

Когда необходимо применять понижающий коэффициент?

Законодательно установлена обязанность использования понижающего коэффициента при определении величины износа автотранспорта в случае покупки дорогостоящих объектов. Коэффициент 0,5 применяется по отношению к легковым машинам, первоначальной стоимостью превышающей 600000 рублей и микроавтобусам дороже 800000 рублей. Обязанность использования понижающего коэффициента установлена для налогового учета. Законодательством в области бухучета этой необходимости не установлено.

Периодически предел стоимости имущества, по которому действует понижающий коэффициент, изменяется. У владельцев возникает вопрос, сохраняется ли такое обязательство по отношению к автотранспорту, стоимость которого стала меньше установленных законом значений. Вопрос спорный. С одной стороны, избранный способ начисления износа имущества не должен меняться на протяжении всего периода амортизации. Такой точки зрения придерживается Министерство финансов РФ. С иной стороны наличие либо отсутствие коэффициента не способно изменить метод амортизации. Отсюда следует, что в случае изменения лимита стоимости имущества, юридическое лицо – владелец автотранспорта может прекратить применять понижающий коэффициент. Но такое решение, вероятнее всего, придется отстаивать в суде.

Пример 1

ООО приобрело для служебных целей «Волгу» 22.01.2001. Первоначальная стоимость составила 175 тыс. руб. В приказе об управленческом учете ООО сказано, что начисление амортизации на ТС осуществляется линейным способом. Срок службы определялся Едиными нормами (до 2002 года): для авто среднего класса предусмотрена ставка 11,1 % от первоначальной стоимости. То есть срок полезного использования составляет: 100 : 11,1 = 9 лет. Расчет амортизации автомобиля:

175 х 0,111 : 12 = 1,61875 тыс. руб.

Эта сумма отобразится в БУ проводкой ДТ26 КТ02.

С 2002 года ООО приняло решение рассчитывать амортизацию в соответствии с Классификацией ОС, по которой авто относятся к 3-й группе объектов. В приказе руководитель организации определил срок службы ТС — 48 мес. Остаточная стоимость авто на 31.12.2001 г. в БУ составила:

175 – 1,61875 х 11 = 157,19375 тыс. руб.

Срок использования: 48 — 11 = 37 мес.

В НУ ежемесячно амортизация автомобиля будет начисляться в сумме:

157,19375 : 37 = 4,24847 тыс. руб.

Методы определения износа автомобиля

При определении износа учитывают разные параметры, а также применяют различные методики подсчета, поэтому нередко износ для одного и то же автомобиля, но подсчитанный по различным методикам или с учетом разных параметров, сильно отличается. Не менее важна и цель, для которой определяют амортизацию. Ведь одно дело – рассчитывать износ машины для налоговой отчетности и совсем другое – для определения собственных расходов на содержание автомобиля. Поэтому условно методы можно поделить на официальные и неофициальные.

В основе всех официальных методов расчета амортизационного износа автомобиля лежат два документа:

- статья 259 Налогового Кодекса РФ (с ней вы можете ознакомиться по этой ссылке http://www.consultant.ru/document/cons_doc_LAW_28165/ad6e31e62418ce6768a1215342837d033553217e/);

- Постановление Правительства РФ от 1 января 2002 г. N 1 (вот ссылка на этот документ — http://base.garant.ru/12125271/).

Эти документы привязывают амортизационный износ к стоимости автомобиля, его возрасту и условиям эксплуатации, а также другим факторам, которые приписаны в различных таблицах и нормативах. Поэтому правильно рассчитать и оформить амортизационный износ может лишь опытный бухгалтер. Тем не менее можно примерно подсчитать амортизацию с помощью различных онлайн-калькуляторов, например, вот этого http://амортизационные-группы.рф/onlajn-kalkulyator-vychisleniya-amortizatsii-linejnyj-metod.

Суть большинства способов, основанных на официальном методе заключается в определении снижения стоимости автомобиля в течение расчетного периода. К примеру, стоимость автомобиля составляет 500 тысяч рублей, а период его использования с момента приобретения до списания составляет 5 лет, то есть 60 месяцев. Поэтому стоимость автомобиля делят на количество месяцев и получают примерное значение амортизации в месяц. Этот метод хорошо подходит для налоговой и бухгалтерской отчетности, а также применим для тех, кто планирует зарабатывать на машине и менять ее через несколько лет. В этом случае под амортизацией подразумеваются ежемесячные отчисления от дохода, которые он копит, чтобы затем купить на них новую машину.

Поэтому официальный метод не подходит для тех ситуаций, когда необходимо оценивать реальный износ автомобиля и затраты на его обслуживание и ремонт. Ведь стоимость такого амортизационного износа будет существенно выше, потому что в него включены расходы на техобслуживание и ремонт, а не только отчисления на приобретение нового автомобиля.

Также возможен такой расчет амортизации, при котором за основу берется не стоимость автомобиля, а только затраты на его обслуживание и ремонт. Для такого расчета необходимо использовать гарантийные сроки для тех или иных агрегатов, а также стоимость их ремонта или замены.

Поэтому гарантийный пробег делят на ежемесячный пробег, чтобы определить количество месяцев, за которое машина выберет его, после чего стоимость ремонта или замены делят на число месяцев. Также поступают и по остальным агрегатам. Для бухгалтерской или налоговой отчетности этот метод не подходит, но его можно использовать для отслеживания реальных расходов на содержание автомобиля.

Потеря стоимости — второй тип амортизации при владении автомобилем

Конечно, для частного автомобилиста более важным показателем являются текущие расходы на автомобиль, а также их учет. Но посчитать потерю стоимость автомобиля действительно стоит. Если в случае с компаниями амортизация выполняет по пробегу, году выпуска, а также наличию повреждений и прочих моментов в истории машины, то частный автомобиль обладает несколько иными особенностями амортизации стоимости. Вам не нужно составлять бухгалтерские и отчетные документы для получения информации о том, сколько ваш автомобиль потерял в стоимости. Достаточно учесть следующие аспекты для определения реальной нынешней цены машины:

год выпуска машины — этот фактор всегда влияет на реальную цену автомобиля;

визуальное состояние кузова, а также отсутствие или наличие видимых повреждений лакокрасочного покрытия;

наличие в истории автомобиля ДТП, которые повлияли на конструкцию авто и стали причиной перекраски деталей;

состояние интерьера, потертость основных элементов этого узла вашего автомобиля;

средняя стоимость машин в той самой комплектации и того самого года выпуска на рынке;

необходимость проведения определенных работ в ближайшее время;

состояние двигателя и КПП — важный момент, на который обращают внимание при покупке автомобиля.

Если в самом ближайшем будущем ваш автомобиль потребует ремонта, предположим, на 1000 долларов, именно на эту сумму уменьшается амортизационная и реальная стоимость машины. На предприятиях оценка стоимости выполняется иначе, а реальная цена при покупке машины определяется только пожеланиями компании по продаже автомобиля. Также и в случае с частным владельцем — окончательная цена вашего транспорта зависит от того, какую цифру вы выставите в момент продажи машины. Нужно заметить, что чем ближе стоимость будет к реальным показателям с учетом всех указанных выше факторов, тем быстрее вы сможете продать ваш автомобиль.

К какой относится движимое имущество?

Транспорт является основным средством с точки зрения бухгалтерского и налогового учета, так как:

- предназначен для длительной эксплуатации;

- конечная цель применения автомобиля – получение экономической выгоды;

- используется в производственных или управленческих нуждах;

- как правило, всегда стоимость превышает лимит для бухгалтерских и налоговых целей (до 40000 и от 100000 соответственно).

В налоговом учете для такого объекта обязательно нужно установить амортизационную группу, в соответствии с которой будет определен срок полезного использования для начисления амортизации.

В бухгалтерском учете срок службы можно установить без привязки к амортизационной группе на основе планируемого периода эксплуатации и условий использования автомобиля.

При желании в бухучете можно установить срок использования, равный определенному в налоговом учете по Классификации основных средств. Законодательство это не запрещает.

Кроме того, одинаковое время службы позволит минимизировать возможные расхождения в учетной деятельности.

Классификация утверждена Постановлением Правительства РФ №1 от 01.01.2002 в ред. от 07.07.2016.

В Классификаторе предусмотрено 10 амортизационных групп.

Для каждой определен срок полезного использования в виде диапазона лет, в пределах которых можно выбирать любую длительность эксплуатации для расчета амортизации.

О расчете амортизации для автомобилей читайте здесь.

Транспортные средства в зависимости от их вида и целей применения можно отнести к группе со второй по пятую включительно.

Таблица

| Амортизационная группа | Срок службы, лет | Вид автотранспортного средства |

| 2 | 2-3 | |

| 3 | 3-5 |

|

| 4 | 5-7 |

|

| 5 | 7-9 |

|

Легковое авто

Легковые автомобили можно отнести к третьей амортизационной группе, при этом для них установлен ОКОФ 310.29.10.2. Диапазон срока службы от 3 до 5 лет.

Легковые автомобили можно отнести к третьей амортизационной группе, при этом для них установлен ОКОФ 310.29.10.2. Диапазон срока службы от 3 до 5 лет.

Если легковая машина предназначена для инвалидов (ОКОФ 310.29.10.24), то тогда для нее нужно устанавливать 4 группу со сроком от 5 до 7 лет.

Легковые авто с объемом двигателя от 3.5 л большого и высшего класса (ОКОФ 310.29.10.24) относятся к 5 амортизационной группе, начислять амортизацию по ним можно от 7 до 9 лет.

Грузовой транспорт

Грузовики небольших размеров с максимальной допустимой массой 3,5 тонны и меньше относятся к 3 амортизационной группе со сроком от 3 до 5 лет.

Сюда относятся грузовые автомобили как с дизельным, так и бензиновым двигателем (ОКОФ 310.29.10.41.111 и 310.29.10.42.111 соответственно).

Бортовые машины, самосвалы, фургоны, а также тягачи для полуприцепов (ОКОФ 310.29.10.4) включаются в 4 группу, для них возможен период службы от 5 до 7 лет.

Автобус

В третью группу для начисления амортизации можно отнести также небольшие автобусы, длина которых не превышает 7,5 метров. Для городских малых автобусов установлен ОКОФ 310.29.10.30.111, для прочих — 310.29.10.30.119.

Автобусы средней длины до 12 м и особо большие до 24 м включительно относят к 4 амортизационной группе и устанавливают для них время эксплуатации от 5 до 7 лет.

В эту же группу попадают как городские автобусы, так и те, что передвигаются между городами – дальнего следования.

Троллейбусы также включены в 4 группу.

Автобусные поезда длиной свыше 16.5 м до 24 м включаются в 5 амортизационную группу, использовать их можно от 7 до 9 лет включительно.

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в нормативных таблицах . Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации автомобиля

Предположим, мы покупаем легковой автомобиль 2012 года выпуска, с объемом двигателя 1,4 л, габаритами от 3,6 до 3,9 м, пробегом 75 364 км в Барнауле. Новые автомобили данной марки стоят 600 000 р., продавец выставил цену 450 000 р.

Много это или мало? Посмотрим таблицу районирования по климатическим условиям регионов РФ – Алтайский край относится к холодному климату.

Экологическая агрессивность – высокая (85 кг выбросов в атмосферу на жителя). Количество жителей в регионе – 700 тыс.

Вычислим среднегодовой пробег. 75 364/5=15072,8 км/год. Этому значению соответствует коэффициент И2=0,89

И1=0,4, Пф=75,4, И2=0,89, Дф=5, А2=1,12 , А3=1,07 , А4=1,050

Высчитаем значение самостоятельно:

Мы получили значение естественного износа. Посчитаем его в деньгах:

600 000х43,6/100=261 600

Стоимость автомобиля на 2017 год составит 600 000-261 600=338 400.

Посчитаем стоимость с учетом морального износа в онлайн-сервисе оценщик . Получилось, что рыночная стоимость оцениваемого автомобиля 338 400х(1 — 0,2)=270 720 руб.

Теперь вы знаете, как рассчитать амортизацию автомобиля и при торге можете оперировать полученными данными.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.

Применение повышающих коэффициентов

Этот порядок определяется статьей 259.3 НК РФ. Здесь указано, что повышающий коэффициент механического износа применяется в случаях:

- Эксплуатация в условиях агрессивной среды или повышенной сменности — коэффициент 2. Агрессивной средой определяется совокупность факторов, способствующих преждевременному износу авто. Например, техника работает в токсичной среде, пожаро- и взрывоопасных зонах;

- В отношении техники, которая является предметом договора лизинга — коэффициент 3. Это правило не распространяется на используемые автотранспортные средства, которые относятся к категории 1-3 амортизационных групп.

Скачать для просмотра и печати:

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.