Помощник групповой замены старых кодов окоф (ок 013-94) основных средств на новые (ок 013-2014)

Содержание:

- Комментарий

- Загрузка товаров с Яндекс.Маркет

- Кухонная мебель окоф амортизационная группа 2021

- Особенности перевода

- Работа с ОКОФ

- Компьютер: какая амортизационная группа

- Как рассчитать амортизацию основных средств

- Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

- Как изменить окоф у основного средства в 1с у основного средства

- Амортизационные группы окоф:

- Менять нельзя оставить?

- Обновленная Классификация ОС и особенности ее применения.

- Замена кодов по ОКОФ у основных средств, принятых на учет до 01.01.2017

Комментарий

Общероссийский классификатор основных фондов ОК 013-94 утвержден Постановлением Госстандарта РФ от 26.12.1994 N 359. Эта версия классификатора применялась до 1 января 2017 года (с этой даты применяется новая версия ОКОФ — Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008).

Приказом ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ от 21 апреля 2016 года № 458 утверждены прямые и обратные переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

ОКОФ является основным классификатором основных средств (основных фондов) в России. Под основными средствами понимают средства труда длительного пользования (свыше 12 месяцев).

В современных документах применяется термин «Основные средства». В ОКОФ используется термин «основные фонды», но в точно таком же значении. Дело в том, что во времена СССР применялся именно термин «основные фонды» для тех же самых активов. ОКОФ унаследовал этот термин.

При разработке ОКОФ учтены: Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК) — International Standard Industriel Classification of all Economic Activities (ISIC), международный Классификатор основных продуктов (КОП) — Central Product Classification (CPC), стандарты Организации Объединенных Наций по международной системе национальных счетов (СНС), Положение о бухгалтерском учете и отчетности в Российской Федерации, а также Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП), для которого МСОК и КОП являются базовыми.

Объектами классификации в ОКОФ являются основные фонды.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Загрузка товаров с Яндекс.Маркет

Обработка предназначена для загрузки товаров (их описаний, свойств, изображений) с торговой площадки Яндекс.Маркет в базу Управление Торговлей 11.

В отличие от других подобных обработок Вам самим не придется парсить страницы Яндекс.Маркет и решать сопутствующие этому процессу проблемы (бан, капча, поиск прокси-серверов, длительное ожидание результатов при больших объемах данных), так как все данные уже загружены на наш сервер и готовы для использования. Обновление данных осуществляется раз в месяц. Таким образом, все что Вам нужно — подключиться раз в месяц к нашему сервису и получить обновленный ассортимент товаров.

1 стартмани

Кухонная мебель окоф амортизационная группа 2021

Росстандарта от 21.04.2021 № 458 (далее – Переходный ключ). Если определить код ОКОФ в новом классификаторе не представляется возможным, учреждению следует присвоить объекту основных средств условный код, отдаленно подходящий по смыслу данному основному средству.

Что нужно сделать с 3 по 4 мая Первая рабочая неделя мая продлится всего два дня. Многие вовсе предпочитают продлевать свои персональные майские праздники за счет отпусков и отгулов. Независимо от того, планируете ли вы выйти на работу на следующей неделе или хотите устроить себе весенние каникулы, ознакомьтесь с нашим еженедельными бухгалтерскими напоминаниями. Так вам будет проще распланировать работу на ближайшие дни и составить ценные указания для коллег.

Особенности перевода

Чтобы в совершенстве пользоваться другой по форме документацией, следует:

- приобрести классификатор ОКОФ ОК 013-2014;

- найти по определению предмет;

- когда наименование не совпадает с точным названием учтенного средства, находят раздел, в котором расположены подобные материалы с кодовым обозначением;

- с наличием кода, который расположен в графе слева, легко отыщется имущество в классификаторе;

- определяют группу амортизации, к которой принадлежит ОС;

- устанавливают период износа или срок полезной эксплуатации.

Переход на новый классификатор имеет следующие особенности:

- учтенные ОС до 31.12.2016 не нужно трогать и применять к ним новую нумерацию, хотя она не помешает, если всю бухгалтерию переведут на другие коды;

- срок полезного использования определяют один раз с момента ввода в работу материального инструмента;

- пересмотреть период эффективного использования средства можно в случае его обновления;

- первичные документы не нужно менять, следует оставить старые обозначения;

- переход на новый код выполняется с применением переходных ключей.

Следует учитывать построение новых значений из:

- класса;

- подкласса;

- группы;

- подгруппы;

- вида;

- категории;

- подкатегории.

Следовательно, поиск предмета в новом обозначении происходит с переходом по ступеням вверх до момента обнаружения нужного группировочного кода

Он может быть расположен в составе из нескольких амортизационных групп, тогда следует сделать анализ принципа распределения объектов, обратить внимание на наличие примечаний в строках

Не нужно организовать поиск по аналогии прежнего определения. Детализация имущества произведена по разным принципам, в новом варианте она представлена в укрупненном виде, произошла объектная перетасовка и в амортизационных группах.

Финансисты разрабатывали новый документ, чтобы разрешить задачи:

- перейти на классификатор, принятый в международной практике;

- оценить объём, состав и состояние ОС;

- реализовать учетные функции основных фондов;

- рассчитать экономические показатели.

Когда представлен особый трудный случай, следует придерживаться логического подхода, к которому прикреплена учетная политика предприятия. Но решение руководства в выборе классификации обязательно должно быть обоснованным и соответствовать цели правильного налогообложения.

Работа с ОКОФ

Подыскание кода, соответствующего конкретным ОС, производится в классификаторе по названию ОС либо по его назначению.

Поиск по названию следует производить путем введения в классификатор ключевых слов, часто являющихся корневыми от собственно наименования ОС.

Если поиск по ключевым словам не принес желаемого результата, можно использовать наиболее обобщенные характеристики объекта, например, вместо «медицинский холодильник» ввести слово «холодильное».

Однозначное отсутствие в новом ОКОФ некоего ключевого или приближенного слова будет основанием для применения старого ОКОФ.

Так, можно поискать необходимый объект в старом ОКОФ, а потом по прямому переходному ключу отыскать нужное в новом ОКОФ. Если и это не принесет результата, то в соответствии с Письмом 02-07-08/78243 Минфина РФ от 27.12.2016 года, можно будет проставить код по старому ОКОФ.

Компьютер: какая амортизационная группа

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Амортизационная группа сервера определяется в соответствии с Классификатором основных средств. Как правильно определить амортизационную группу для сервера и рассчитать ежемесячный размер амортизации, читайте в этой статье.

Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330).

Электропитание. Необходимо убедиться в наличии источника бесперебойного питания (ИБП) и достаточном уровне заряда его аккумулятора. Как видно из таблицы 1, одной группировке кодов ОКОФ может соответствовать несколько амортизационных групп. Поэтому поиск в Классификации ОС по коду ОКОФ, выбранному для основного средства, редко приводит к результату.

Цели применения ОКОФ в 2021 году

ОКОФ является нормативным документом в области стандартизации и применяется для целей бюджетного (бухгалтерского) учета организациями бюджетной сферы в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета (согласно Введению в ОКОФ).

К примеру, были аннулированы код 330.31.01.1 — Мебель для офисов и предприятий торговли и код 330.31.01.11 — Мебель металлическая для офисов, которые являлись наиболее подходящими для мебели. В связи с чем, возникает вопрос к какому же коду теперь ее относить.

Помните, что в пределах указанного интервала налогоплательщик должен самостоятельно определить конкретный срок для каждого основного объекта. Бухгалтер широкого профиля с 15-летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Сервер по окоф 2021

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого предусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен. Если же ПК применяется с целью изготовления и реализации продукции либо для решения управленческих задач, а его себестоимость выше тысяч рублей, то он считается объектом ОС, которое подлежит амортизации. Что можно узнать Под определением амортизация подразумевается процедура переноса себестоимости основных средств на стоимость производимого товара. Для расчета суммы амортизации основных средств ОС необходимо установить не только метод амортизации, но и определить срок полезного использования СПИ того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Таблица помогает заменять шифровку, предусмотренную действующим документом, на новую кодировку, применяемую с года. Она является переходным ключом из одной редакции классификатора в другую. Следующий этап для бухгалтера — определение амортизационной группы сервера. Для этого бухгалтер должен обратиться к Классификации основных средств, утвержденной постановлением Правительства РФ от Согласно данному документу сервер относится к электронно-вычислительной технике, 2-я амортизационная группа. Значит, срок полезного использования для сервера компания можно установить в пределах от 25 до 36 месяцев. Нюансы перехода на новый классификатор Минфин рассмотрел в своем письме от Прежде всего, данное письмо отсылает к приказу Росстандарта от

Как рассчитать амортизацию основных средств

- части первоначальной стоимости имущества, но есть исключения: к объектам основных средств, полученным безвозмездно, нельзя применить амортизационную премию;

- части расходов на достройку, дооборудование, реконструкцию, техническое перевооружение, модернизацию либо частичную ликвидацию объекта.

- линейный — предполагает равномерное распределение стоимости объекта на протяжении всего срока СПИ. То есть суммы ежемесячных отчислений амортизации являются постоянной величиной, к тому же они равны между собой во всем периоде СПИ;

- метод уменьшаемого остатка — этот метод подразумевает исчисление, исходя из остаточной стоимости объекта. То есть сумма годовой амортизации исчисляется по отношению к остаточной цене. Расчет производится с учетом СПИ. Также допустимо применять специальный коэффициент — коэффициент ускорения амортизации;

- расчет амортизации пропорционально объему производимого товара либо продукции — предусматривает исчисление сумм в зависимости от ожидаемой производительности объекта или же от ожидаемых показателей использования. Метод эффективен при сезонной эксплуатации основных средств. При максимальной загруженности объекта сумма отчислений максимальна , а в месяцы простоя (остановки производства) снижается до нуля.

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Как изменить окоф у основного средства в 1с у основного средства

Использован релиз 3.0.65

При работе через сервис «1С:Фреш» загрузка и обновление ОКОФ производится автоматически без участия пользователя.

Для информационной базы, установленной на компьютер (локально или на сервере), первоначальная загрузка и обновление ОКОФ производится:

- при отключенной интернет-поддержке или отсутствии постоянного доступа в интернет — пользователем с правами администратора в разделе Администрирование – Интернет-поддержка и сервисы – Обновление классификаторов (из предварительно скачанного с Портала 1С:ИТС файла classifires.zip или через интернет);

- при включенной интернет-поддержке и наличии доступа в интернет — автоматически без участия пользователя.

Для загрузки или обновления ОКОФ из файла classifires.zip, скачанного с Портала 1С:ИТС:

- Загрузите файл classifires.zip в информационную базу «1С:Бухгалтерии 8» (ред. 3.0) (рис. 3 — 4):

- Раздел: Администрирование – Интернет-поддержка и сервисы — Обновление классификаторов.

- Установите переключатель в положение «Загрузить обновления из файла».

- Выберите двойным щелчком мыши файл classifires.zip из папки «Загрузки» или другого места, куда был сохранен файл.

- Нажимайте кнопку «Далее» при переходе на каждый следующий этап. После загрузки файла выводится сообщение «Обновление классификаторов успешно завершено», нажмите кнопку «Закрыть» (рис. 4).

Одновременно загружаются и новый, и старый классификаторы ОКОФ (Раздел: Справочники — Классификатор ОКОФ (рис. 5)).

Не пропускайте последние новости — подпишитесьна бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

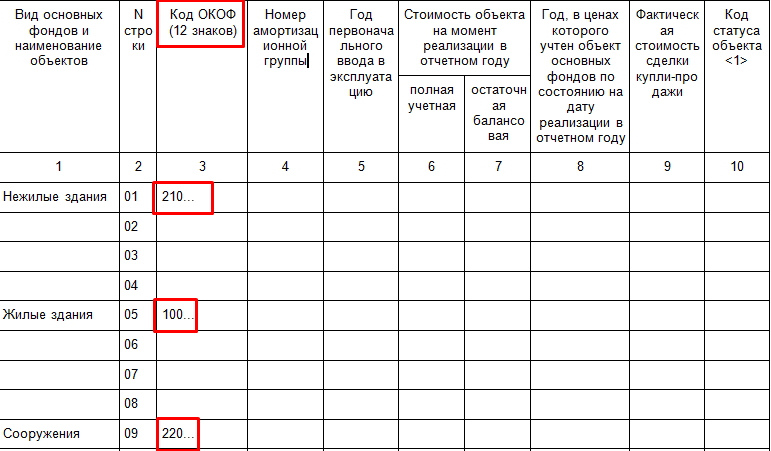

Амортизационные группы окоф:

| Код по ОКОФ | Наименование | Амортизационные группы* |

|---|---|---|

| 100.00.00.00 | ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ | 10 (свыше 30 лет) |

| 200.00.00.00.000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) И СООРУЖЕНИЯ, РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ | |

| 210.00.00.00.000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) | 4 (5-7 лет)5 (7-10 лет)7 (15-20 лет)8 (20-25 лет)9 (25-30 лет)10 (свыше 30 лет) |

| 220.00.00.00.000 | СООРУЖЕНИЯ | 10 (свыше 30 лет) |

| 230.00.00.00 | РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ | 5 (7-10 лет) |

| 300.00.00.00.000 | МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ | |

| 310.00.00.00.000 | ТРАНСПОРТНЫЕ СРЕДСТВА | |

| 320.00.00.00.000 | ИНФОРМАЦИОННОЕ, КОМПЬЮТЕРНОЕ И ТЕЛЕКОММУНИКАЦИОННОЕ (ИКТ) ОБОРУДОВАНИЕ | |

| 330.00.00.00.000 | ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ | 6 (10-15 лет) |

| 400.00.00.00 | СИСТЕМЫ ВООРУЖЕНИЙ | |

| 500.00.00.00.000 | КУЛЬТИВИРУЕМЫЕ БИОЛОГИЧЕСКИЕ РЕСУРСЫ | |

| 510.00.00.00.000 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ | |

| 520.00.00.00 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ | |

| 600.00.00.00 | РАСХОДЫ НА ПЕРЕДАЧУ ПРАВ СОБСТВЕННОСТИ НА НЕПРОИЗВЕДЕННЫЕ АКТИВЫ | |

| 700.00.00.00 | ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ | |

| 710.00.00.00 | НАУЧНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ | |

| 720.00.00.00 | РАСХОДЫ НА РАЗВЕДКУ НЕДР И ОЦЕНКУ ЗАПАСОВ ПОЛЕЗНЫХ ИСКОПАЕМЫХ | |

| 730.00.00.00 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И БАЗЫ ДАННЫХ | |

| 731.00.00.00 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ | |

| 732.00.00.00 | БАЗЫ ДАННЫХ | |

| 740.00.00.00 | ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА | |

| 790.00.00.00 | ДРУГИЕ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Классификатор основных средств по амортизационным группам с примерами ОС:

| Номер амортизационной группы | Срок полезного использования ОС | Пример ОС, относящихся к группе амортизации |

|---|---|---|

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Менять нельзя оставить?

Очередную головоломку пытаются решить бухгалтеры всея Руси с 01.01.2017 года.

С 01.01.2017г. общероссийский классификатор основных фондов ОК 013-94 утратил силу. Вступил в действие новый классификатор – ОК 013-2014 (СНС 2008), утвержденный Приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2014 г. N 2018-ст «О принятии и введении в действие Общероссийского классификатора основных фондов (ОКОФ) ОК 013-2014 (СНС 2008)».

Кажется, что здесь неясного? Был старый ОКОФ, стал действовать новый. Переходной ключ есть. Твори, выдумывай, пробуй.

Фирма «1С» как всегда позаботилась о клиентах, включив в начале 2016 года в функционал программы «Бухгалтерия государственного учреждения 8» помощник замены ОКОФ.

На декабрьских семинарах в 2016 году представители Министерства финансов РФ разъясняли, что основные средства, поступившие в учреждение до 01.01.2017 года, следует перевести на новый ОКОФ с использованием ключа перехода, не меняя у них амортизационную группу и сроки полезного использования.

В программных продуктах было рекомендовано производить замену ОКОФ после сдачи статистической отчетности, поскольку согласно п.5 Указаний по заполнению формы федерального статистического наблюдения N 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», утвержденных приказом Федеральной службы государственной статистики от 24 ноября 2015 г. N 563, для классификации основных фондов в отчете за 2015 отчетный год используется классификатор основных фондов ОК 013-94, введенный с 1 января 1996г. постановлением Госстандарта России от 26 декабря 1994 г. N 359 и действующий до 01.01.2017.

При осуществлении перекодировки могут возникнуть трудности методологического характера, когда старому ОКОФ нет прямого соответствия в новом.

Два письма Минфина РФ: Письмо от 27.12.2016 № 02-07-08/78243 «О введении с 1 января 2017 года нового Общероссийского классификатора основных фондов (ОКОФ)» и Письмо от 30.12.2016 № 02-08-07/79584 в дополнение к письму Минфина России от 27.12.2016 г. № 02-07-08/78243 по переходу на новый классификатор основных фондов в 2017 году проясняют ситуацию в случаях отсутствия соответствия между старым и новым ОКОФ.

Большинство учреждений сдали статистическую отчетность за 2016 год и в рабочем режиме произвели перекодировку ОКОФ в инвентарной карточке основного средства.

И вдруг стали появляться слухи о том, что не нужно было перекодировать основные средства, учитывающиеся на балансе учреждения до 01.01.2017 года, нужно было оставить их на старом ОКОФ.

В учреждениях, в которых была проведена перекодировка, стали возникать разговоры о том, что нужно все вернуть обратно, и в карточках основных средств указать старые ОКОФ.

При уточнении источников информации было обнаружено, что некоторые консультационные информационные системы в ответ на вопросы пользователей о поиске соответствия ОКОФ стали выдавать странные ответы, а именно: «Да не нужно ничего менять! Оставьте все, как есть! Ведите учет на новых ОКОФ с 01.01.2017 года, а старые основные средства не трогайте совсем!»

К этому мнению присоединились многочисленные лекторы на семинарах, проходящих в различных точках страны, ссылаясь на вышеуказанные письма Минфина, видимо, трактуя по-своему фразу: «Если материальные ценности, которые в соответствии с Инструкцией 157н относятся к объектам основных средств, не вошли в ОКОФ ОК 013-2014 (СНС 2008), то такие объекты принимаются к учету как основные средства с группировкой согласно Общероссийскому классификатору основных средств ОК 013-94».

Почему эта фраза была принята в качестве руководства не производить никаких изменений, совершенно непонятно. Здесь всего лишь говорится о том, что НЕ НУЖНО производить в бухгалтерском учете перегруппировку основных средств, а следует оставить основные средства на тех счетах, на которых они учитывались до 01.01.2017 года.

Но сомнения у бухгалтеров уже появились, а в случаях большого количества основных средств с ОКОФ, не имеющих соответствие в новой редакции, эти сомнения превратились в твердую уверенность, что ничего делать не нужно, никаких перекодировок производить не следует, и вообще, верните нам все, как было!

Напоминаем, что для замены ОКОФ в основных средствах следует:

Обновленная Классификация ОС и особенности ее применения.

Как было указано выше, с 2017 года применяется новая редакция Классификации ОС (в редакции Постановления Правительства РФ от 07.07.2016 № 640). Основные средства в ней сгруппированы по новым кодам ОКОФ.

Отметим, что количество и наименования амортизационных групп, а также установленные по ним сроки полезного использования остались прежними. Вместе с тем при применении новой Классификации ОС нужно быть предельно внимательными, поскольку некоторые основные средства, числящиеся в старой классификации в одной амортизационной группе, согласно новой классификации могут быть включены в другую амортизационную группу.

Напомним, Классификация ОС является основным документом для определения срока полезного использования, необходимого при постановке на учет объекта материальных ценностей в качестве основного средства, а также при начислении амортизации в целях не только бухгалтерского, но и налогового учета.

Обновленная Классификация ОС применяется в отношении объектов основных средств, вводимых в эксплуатацию с 1 января 2017 года (письма Минфина РФ от 08.11.2016 № 03-03-РЗ/65124, от 06.10.2016 № 03-05-05-01/58129).

Таким образом, в отношении основных средств, введенных в эксплуатацию (принятых к учету) до 01.01.2017, срок полезного использования остается прежним. Менять его в соответствии с новой Классификацией ОС не нужно.

* * *

С 2017 года применяется новый ОКОФ, а также действует новая редакция Классификации ОС.

По сравнению со старым ОКОФ изменились не только структура кода ОКОФ, но и группировки основных фондов. Перейти на новый классификатор помогут разработанные переходные ключи, устанавливающие по каждой позиции старого ОКОФ соответствие одной или нескольким позициям нового ОКОФ. С помощью переходных ключей соответствие можно установить как в прямом (от старого ОКОФ к новому), так и в обратном (от нового ОКОФ к старому) порядке.

В новой Классификации ОС количество амортизационных групп осталось прежним. А вот в перечне основных средств, входящих в такие группы, по сравнению с ранее применяемой классификацией имеются расхождения.

Стоит отметить, что новые классификаторы следует применять в отношении объектов основных средств, вводимых в эксплуатацию (принимаемых к учету) после 1 января 2017 года.

Объекты основных средств, принятые к учету до 1 января 2017 года, подлежат отражению в бухгалтерском (бюджетном) учете согласно Инструкции № 157н с группировкой по старому ОКОФ и сроком полезного использования указанных объектов, установленным с учетом Классификации ОС (в редакции до 01.01.2017).

В период перехода на новые классификаторы между финансовыми годами (межотчетный период) операции по переносу остатков основных средств в новые группы, а также операции по пересчету амортизации не совершаются.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Замена кодов по ОКОФ у основных средств, принятых на учет до 01.01.2017

Для замены кодов по ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ» (БГУ1 — меню «Сервис – Служебные» главного меню, интерфейс «Полный»; БГУ2 — раздел «Администрирование», команда панели действий «Помощник замены ОКОФ»), далее – Помощник.

В форме Помощника следует указать организацию, основные средства которой требуется перекодировать.

При большой номенклатуре основных средств (более 10 000) список обрабатываемых объектов можно ограничить, указав соответствующую группу справочника «Основные средства».

При нажатии кнопки «Заполнить» в таблице Помощника будут отражены присвоенные объектам ОС коды (и их наименования) по старому ОКОФ и соответствующие им коды по новому ОКОФ.

Для автоматического назначения кода по новому ОКОФ используется таблица переходных ключей «Прямой переходный ключ от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008)», утвержденная приказом Росстандарта от 21.04.2016 № 458.

Автоматически новый код определяется только при однозначном соответствии кода (группировки) в ОКОФ ОК 013-94 и ОКОФ ОК 013-2014.

Новый код может быть не определен автоматически по следующим основаниям:

- Если позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является (например, 16 1722110 Дорожки ковровые согласно новому ОКОФ основными фондами не являются).

- Если для группировки по ОКОФ ОК 013-94 нет однозначного соответствия в ОКОФ ОК 013-2014, то есть объектам, отнесенным к одному коду по ОК 013-94, надо присвоить разные коды по ОК 013-2014 (например, для позиции 16 3612371 «Столы рабочие» в таблице переходных ключей сказано: «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) — выбрать из 330.31.01.1»)

В последнем случае для каждого объекта из такой группировки следует указать новый код по ОКОФ индивидуально.

Следует отметить, что конкретные позиции из группировки по ОК 013-94 могут относиться к другой группировке по ОК 013-2014. Например, если в ОКОФ (ОК 013-94) для объекта не было соответствующей позиции, некоторые бухгалтера присваивали объектам код 19 0000000. Для кода 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках» в таблице переходных ключей сказано: «Не являются основными фондами». В этом случае для каждого объекта из такой группировки следует самостоятельно определить коды по новому ОКОФ и указать их объектам.

Для указания индивидуальных кодов объектам группы следует выделить соответствующую строку, нажать кнопку «Настроить пообъектно».

В открывшейся форме пообъектного изменения кодов ОКОФ следует указать новый код по ОКОФ для каждого объекта.

Например, для позиции 16 3612371 согласно таблице переходных ключей новый код надо выбрать из группировки 330.31.01.1.

В соответствующей строке формы пообъектного изменения кодов ОКОФ Помощника откроем справочник «ОКОФ» (шаг 1), выберем новый классификатор ОК 013-2014. Для быстрого поиска в нем кода 330.31.01.1 отключим иерархический просмотр списка справочника (шаг 2) и укажем код 330.31.01.1 в поиске (шаг 3).

Мы видим, что код 330.31.01.1 является группировкой. Выбираем для объекта ОС соответствующий код (кнопкой «Выбрать» или двойным кликом мыши).

Также, скопировав новый код в таблице переходных ключей, его можно вставить в соответствующей строке таблицы пообъектного изменения кодов ОКОФ Помощника, предварительно сделав строку активной, и подтвердить ввод нажатием клавиши «Ввод» (Enter).

Список объектов с установленными кодами можно распечатать (кнопка «Вывести список»).

Указав новые коды, следует нажать кнопку «ОК» формы пообъектного изменения кодов ОКОФ Помощника.

Если для всей группы объектов можно применить один новый код, его можно задать непосредственно в основной форме Помощника. Данный код будет применен ко всем объектам ОС группы.

Для перекодировки следует нажать кнопку «Выполнить замену кодов».

О завершении выдается соответствующее сообщение.

Возможна перекодировка в несколько этапов. При повторном запуске Помощника или повторном нажатии кнопки «Заполнить» в таблицу включаются только группировки по старому ОКОФ, если для объектов, включенных в которые, не установлено соответствие новому ОКОФ.

Если соответствие было настроено не для всех группировок ОКОФ (объектов ОС), в таблице Помощника останутся соответствующие строки.

Следует установить соответствие для оставшихся позиций и выполнить замену кодов.