Порядок учета затрат в строительстве (нюансы)

Содержание:

- Особенности бухгалтерского и налогового учета в строительстве

- Какие организации уже используют БИТ.СТРОИТЕЛЬСТВО для учёта в строительстве

- «О чём говорят финансисты». Готовимся к финансовым проектам. Промо

- Ассортимент услуг для застройщиков, инвесторов, подрядчиков

- Налогообложение в строительстве

- Налогообложение в строительстве

- Бухучет в строительстве у подрядчика

- Ввод в эксплуатацию ОС

- Как вести бухгалтерию ООО самостоятельно: пошаговая инструкция 2019

- Бухгалтерский учёт в строительстве у заказчика

- Формирование первоначальной стоимости при создании ОС

- Л.К. Афанасьева, А.П. Крюкова БУХГАЛТЕРСКИЙ УЧЕТ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ Учебное пособие. СПб.: СПбГИЭУ, 2004.

- Какие знания необходимы новичку

- Пример бухучета в строительной организации

- Бухгалтерский учет основных строительных работ у подрядчика

Особенности бухгалтерского и налогового учета в строительстве

Специфика работы строительных компаний обусловлена:

- территориальной разрозненностью обслуживаемых объектов;

- наличием широкого перечня внешних факторов, влияющих на эффективность деятельности (климатические условия, состав почв, сейсмическая активность);

- длительным периодом разработки и согласования проектной и технической документации;

- большим списком оказываемых услуг;

- многоступенчатой системой взаиморасчетов между заказчиком и подрядчиком.

В бухгалтерии используются специфичные первичные документы, которые присущи только сфере строительства. К ним относятся строительные акты, сметные расчеты, справки, журналы. По каждому объекту бухгалтеру приходится вести отдельный учет с возможностью получения аналитических сведений. При необходимости организовать работы в других населенных пунктах может потребоваться расширение структуры компании за счет обособленных подразделений.

Как организации снять с государственного кадастрового учета недвижимость в виде объекта капитального строительства?

Трудности при отражении в учете осуществленных мероприятий возникают при инвентаризации. Причина кроется в наличии широкого ассортимента специфичных материалов, которые могут размещаться на удаленных друг от друга складах.

ОБРАТИТЕ ВНИМАНИЕ! В строительной сфере расходы могут появляться у подрядчика до подписания договора о работах на объекте. Они связаны с подготовкой технической и проектной документации, страхованием рисков

Их включают в затраты будущих периодов.

Понесенные строительной компанией расходы по согласованию деталей проекта, страхованию и утверждению техническо-экономического обоснования могут быть включены в состав расходов по неподписанному договору с заказчиком. Это право закреплено п. 15 ПБУ 2/2008, им воспользоваться можно, если:

- размер затрат возможно определить точно в текущий момент;

- вероятность подписания соглашения о проведении работ в данном отчетном периоде высокая.

Как учесть затраты на строительство ОС?

В бухгалтерском учете создаются корреспонденции на сумму понесенных трат между Д97 и К76. После вступления в силу договора и начала выполнения строительных работ на объекте заказчика расходы будут ежемесячно по частям списываться проводкой Д20 – К97.

При несоблюдении одного из требований расходы надо относить в категорию прочих. В учете их отражают в том месяце, в котором они фактически возникли. Если по условиям сотрудничества подрядчик обязуется благоустроить территорию, прилегающую к возводимому объекту, затраты отражаются как часть стоимости строящегося актива. При невозможности закончить благоустройство из-за влияния внешних факторов в оговоренный срок средства для этих целей аккумулируются в форме оценочных обязательств на 96 счете.

Для отражения возводимого объекта в налоговом учете заказчик должен определить размер первоначальной стоимости актива. В нее включают все затраты, связанные с процессом строительства, которые были указаны в акте формы КС-2. Амортизационные отчисления надо начинать осуществлять с 1-го дня месяца, следующего за месячным интервалом, в котором объект был сдан в эксплуатацию. Если условиями договора предусмотрено поэтапное выполнение работ с регулярной их сдачей заказчику, вычет по НДС применяется в стандартном порядке по данным счетов-фактур от подрядчика.

Какие организации уже используют БИТ.СТРОИТЕЛЬСТВО для учёта в строительстве

На данный момент рассматриваемым программным обеспечением пользуются:

- государственный заказчик по строительству и реконструкции объектов здравоохранения федерального и регионального значения ФКУ «ДЭЗЗ»;

- крупнейший в Челябинске многопрофильный строительный холдинг «Южуралстройсервис»

- ведущая российская строительная компания Стройгазконсалтинг;

- одна из лидирующих строительных компаний, выполняющих функции заказчика-застройщика группа компаний «ИНСИТИ»;

- один из крупнейших застройщиков Уфы группа компаний «ЖИЛСТРОЙИНВЕСТ»

- крупнейшая инжиниринговая компания на юге России «ВКБ-Инжиниринг» и другие

Все отзывы от клиентов можно посмотреть .

Попробуйте и вы новый программный комплекс БИТ.СТРОИТЕЛЬСТВО. Для того, чтобы определиться, нужен ли он вам и в каком комплекте, предоставляется пробный 14-дневный период. Доступ предлагается сразу же после заполнения простой формы регистрации.

Если вы хотите получить консультацию по поводу того, какой модуль лучше приобрести, заполните форму обратной связи, которая расположена в нижней части сайта, с вами свяжутся консультанты.

Кроме того, разработчики БИТ.СТРОИТЕЛЬСТВО регулярно проводят платные и бесплатные вебинары, семинары и курсы, в которых вы можете принять участие.

Закрытие месяца в 1С:Бухгалтерия

Построение бюджетирования на предприятии

«О чём говорят финансисты». Готовимся к финансовым проектам. Промо

Статья содержит собрание теоретических сведений, которые рано или поздно всё равно узнаёт любой внедренец, занимающийся проектами в области финансов. Но лучше рано, чем поздно.

По бухгалтерии, зарплате, производству у 1С есть замечательные курсы, экзамены и методички. Поэтому понимание о необходимых знаниях на этих проектах сформировать легко, да и подготовиться куда легче. Но в области финансовых проектов 1С почему-то обделила и курсами и экзаменами и методическими материалами. Может потому что в этой области не всё так однозначно, а может просто потому что связка УПП + консолидация пока весьма сомнительна, и ещё планируется полноценное прикладное решение в этой области. Я попытался в данной статье восполнить этот пробел, собрав воедино весь материал (в основном ссылки с краткими комментариями и пояснениями) который, на мой взгляд, необходимо изучить прежде чем браться за проект в области финансов.

Ассортимент услуг для застройщиков, инвесторов, подрядчиков

Бухгалтерские услуги в строительстве включают:

- Постановку учета для новых организаций, обособленных подразделений.

- Составление, сдачу отчетности.

- Аудит учета перед налоговой проверкой, продажей бизнеса и т.п.

- Восстановление учета после приостановки деятельности.

- Консультирование по вопросам налогового законодательства.

- Сопровождение проверок.

- Налоговую оптимизацию.

- Учет зарплаты, кадров.

- Обеспечение эффективного взаимодействия с контрагентами (контроль предоставления первички, формирование закрывающих документов, проведение сверок и т.п.).

Все указанные предлагаются на максимально выгодных финансовых условиях.

Налогообложение в строительстве

Согласно п.5 ст. 270 НК РФ, при определении налоговой базы по налогу на прибыль, не учитываются расходы по приобретению и/или созданию амортизируемого имущества, а также расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств.

Первоначальная стоимость основного средства определяется суммой следующих расходов:

- на приобретение;

- на сооружение;

- на изготовление;

- на доставку;

- на доведение до состояния, в котором оно пригодно для использования.

Не входят сюда налог на добавленную стоимость и акцизы.

Расходы, сформировавшие первоначальную стоимость строительства объекта, в целях налогообложения прибыли будут учитываться путем начисления амортизации, исчисленной в соответствии с положениями ст. 256-259.3 НК РФ.

Налог на прибыль у заказчика

К средствам целевого финансирования, не учитываемым в составе доходов при определении налоговой базы по налогу на прибыль организаций, относится имущество, полученное в виде аккумулированных на счетах организации-застройщика средств дольщиков и/или инвесторов.

Налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов/расходов, полученных/произведенных в рамках целевого финансирования. Если подобный учет не ведется, то средства подлежат налогообложению с даты их получения.

Соответственно, средства инвесторов, полученные организацией-застройщиком в рамках договора целевого финансирования, не учитываются при определении налоговой базы по налогу на прибыль. Точно так же и расходы, произведенные заказчиком-застройщиком в рамках целевого финансирования в ходе строительства, в составе расходов при определении налоговой базы по налогу на прибыль не учитываются.

Используемое не по целевому назначению имущество, полученное в рамках целевого финансирования, признается внереализационными доходами.

Если организация–застройщик получает от инвесторов денежные средства в иностранной валюте, у нее возникают курсовые разницы! При этом доходы/расходы в виде положительных/отрицательных курсовых разниц, возникающих при переоценке валютных ценностей в виде полученных средств целевого финансирования, учитываются организацией-застройщиком в составе доходов, которые подлежат налогообложению налогом на прибыль организаций (расходов, уменьшающих полученные доходы при исчислении налоговой базы по налогу на прибыль организаций).

Налогообложение в строительстве

Ведение налогового учета в строительстве позволяет создать и обобщить информацию, которая позволит определить налоговую базу на основе данных первичной документации. Цели преследуются следующие: формирование достоверной информации, обеспечение контроля полноты и правильности исчислений для последующей уплаты в бюджет.

Основные принципы налогообложения в строительстве – экономическая обоснованность расходов и их документальное обоснование. Налогообложение в строительстве должно быть составлено таким образом, чтобы информация давала понять следующие нюансы:

- способы определения доходов и расходов;

- алгоритмы формирования налогооблагаемых баз;

- задействованные методы формирования резервов;

- способы временного распределения расходов;

- механизмы переноса части расходов на последующие периоды;

- формирование других налоговых параметров.

Деятельность строительных организаций осуществляется в соответствии с действующим налоговым законодательством. Нормативные документы содержат положения, учитывающие специфику строительной деятельности.

В налог на прибыль не входят расходы на приобретение амортизируемого имущества, расходы на модернизацию и техническое перевооружение объекта. Налог на прибыль не исчисляется в случае проведения дополнительных работ по восстановлению объекта.

Суммы, сэкономленные в ходе проведения строительных работ, облагаются налогом на прибыль как внереализационный доход. Учет ведется как прямых, так и косвенных расходов компании. Заказчик самостоятельно определяет перечень расходуемых средств, связанных с оказанием услуг и порядок их распределения. Результат в обязательном порядке фиксируется в налоговой учетной политике предприятия.

Бухучет в строительстве у подрядчика

Ведение учета строительной деятельности организаций закреплено в ПБУ 9/99, ПБУ 10/99, ПБУ 2/94 , ПБУ по учету инвестиций. Все затраты в строительной компании подлежат дроблению на элементы, поименованные выше.

Для отражения строительных затрат в бухучете применяют счет бухучета 20 «Основное производство». По дебету счета 20 отражаются затраты:

- на материалы с одновременным отражением затрат по кредиту счета 10 «Материальные запасы»;

- на зарплату персонала стройфирмы по кредиту 70 «Расчеты по оплате труда»;

- по расчетам с поставщиками по кредиту счета 60.

При поэтапной приемке следует использовать счет 46 «Выполненные этапы по незавершенному производству», формируя проводку Дт 46 Кт 90 — отражена незавершенная реализация производства.

Ввод в эксплуатацию ОС

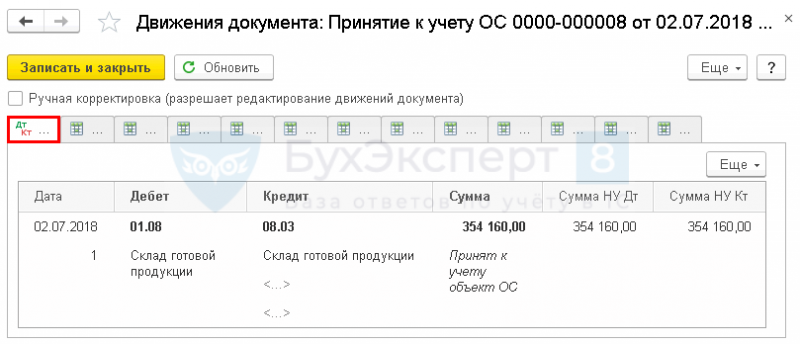

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Поступление основных средств — Принятие к учету ОС.

Заполните документ:

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС. При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ.

В данных полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства.

На вкладке Основные средства выберите вводимые в эксплуатацию ОС из справочника Основные средства. В карточке объекта ОС должны быть заполнены следующие данные: PDF

- Группа учета ОС;

- раздел Классификация.

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов;

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС.

Проводки по документу

Документ формирует проводку:

Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС.

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники – ОС и НМА – Основные средства). PDF

Как вести бухгалтерию ООО самостоятельно: пошаговая инструкция 2019

Какую бухгалтерскую отчетность сдают ООО на УСН в 2019 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме (прил. 5 к Приказу Минфина от 2 июля 2010 г. № 66н). В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться.

Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно. Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы или ЕНВД — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06. 04. 2015 № 57н отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца. Шаг 2. Выберите, на каком налоговом режиме вы будете работать.

Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы! Бухгалтерия в Строительстве для Начинающих Самоучитель

Читайте на сайте «Россия-Украина»:

- В Течение Какого Времени Можно Поменять Права если Закончился их Срок

- Одинаковые Буквы на Номерах Машин Обозначение

- Московский Районный Отдел Судебных Приставов

- Журнал Учета Трудовых Книжек если Сотрудник Работает в Другом Городе

- Как Внести Исправление в Журнал Входящих Документов

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Бухгалтерский учёт в строительстве у заказчика

- Строительство для собственных нужд.

Если заказчик строит объект для себя, то это – вложение во внеоборотные активы, которое отражается на счете 08. Заказчик учитывает затраты на основании форм КС-2 и КС-3.

Заказчик может самостоятельно проводить часть необходимых работ. Например – разработать проектную документацию или заказать ее у сторонней организации. Также заказчик может сам купить материалы и отгрузить их подрядчику на давальческой основе. Все эти затраты тоже увеличивают стоимость возводимого объекта.

ДТ 08 – КТ 60 – отражена стоимость работ, выполненных подрядчиком

ДТ 08 – КТ 70 (69,76, 10…) – отражены затраты заказчика, связанные со строительством

ДТ 01 – КТ 08 – объект введен в эксплуатацию

В рамках строительства часто производится благоустройство территории. Данный вид работ нужно учитывать следующим образом:

если работы по благоустройству выполняются до ввода строительного объекта в эксплуатацию, то затраты отражаются проводками:

ДТ 08 – КТ 60 (10, 69, 70…)

если работы переносятся на период после ввода объекта в эксплуатацию, нужно создать на счете 96 резерв расходов согласно сметной стоимости.

ДТ 08 – КТ 96 – создан резерв

ДТ 96 – КТ 60 (10,69,70…) – списаны фактические затраты на выполнение работ за счёт резерва.

- Строительство для инвестора

Нередко заказчик нанимает подрядчика и организует строительные работы не для себя, а для другой организации – инвестора. В этом случае в учете используется счет 76, на котором следует открыть специальный субсчет «Расчеты с инвесторами».

ДТ 51 – КТ 76 – получен аванс от инвестора

ДТ 26 (25) – КТ 70 (69,60…) + ДТ 20 – КТ 26 (25) – затраты заказчика по организации строительства

ДТ 08 – КТ 60 (70, 69, 76, 10…) – затраты заказчика на постройку объекта

ДТ 76 – КТ 08 – передан инвестору объект (стоимость без НДС)

ДТ 76 – КТ 19 – передан инвестору НДС, входящий в стоимость объекта (по сводному счету-фактуре)

ДТ 76 – КТ 90.1 – отражено вознаграждение заказчика

ДТ 90.2 – КТ 20 – учтены собственные затраты заказчика.

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

- используемые в течение длительного времени (более 12 месяцев);

- не предназначенные для перепродажи, т. е. актив предназначен для использования в производстве продукции, выполнения работ (оказании услуг), управленческих нужд, сдачи в аренду;

- использование которых направлено на получение дохода в будущем.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

При создании ОС первоначальная стоимость складывается из всех фактических затрат на сооружение, изготовление, производство ОС и подготовку его к рабочему состоянию (п. 8 ПБУ 6/01).

Учет и формирование затрат на производство ОС определяется аналогично учету затрат на готовую продукцию (п. 26 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

НДС

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Изучить Начисление НДС на СМР выполненные собственными силами для собственных нужд

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

- документ Начисление зарплаты — для отражения в первоначальной стоимости ОС расходов на заработную плату сотрудников, выполняющих создание ОС;

- документ Требование-накладная — для списания необходимых материалов при создании ОС;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

- Поступление (акт, накладная) — для отражения в затратах на строительство ОС услуг подрядных организаций;

- Передача оборудования в монтаж — для отражения работ по монтажу и строительству ОС подрядным способом.

Л.К. Афанасьева, А.П. Крюкова БУХГАЛТЕРСКИЙ УЧЕТ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ Учебное пособие. СПб.: СПбГИЭУ, 2004.

АННОТАЦИЯ

ОГЛАВЛЕНИЕ

Введение

Глава 1. ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА В СТРОИТЕЛЬСТВЕ 1.1. Нормативные документы, регламентирующие учет в строительстве 1.2. Субъекты инвестиционной деятельности 1.3. Договоры инвестиционной и строительной деятельности 1.4. Организационно-технические особенности строительного производства 1.5. Экономические понятия, используемые при организации бухгалтерского учета в строительстве 1.6. Вопросы для повторения и тесты

Глава 2. УЧЕТ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ 2.1. Организация учета материальных ценностей 2.2. Вопросы для повторения, тесты и задачи

Глава 3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА СТРОИТЕЛЬНЫЕ РАБОТЫ У ПОДРЯДЧИКА 3.1. Состав и классификация затрат на производство строительных работ 3.2. Организация учета затрат на производство работ 3.3. Методы учет затрат на производство строительных работ и проблемы определения себестоимости сдаваемых заказчику работ 3.4. Учет прямых затрат 3.5. Учет расходов по содержанию и эксплуатации строительных машин и механизмов 3.6. Учет накладных расходов 3.7. Учет генподрядных услуг 3.8. Учет некапитальных работ 3.9. Учет незавершенного строительного производства 3.10. Вопросы для повторения, тесты и задачи

Глава 4. УЧЕТ РАСЧЕТОВ, РЕАЛИЗАЦИИ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ У ПОДРЯДЧИКА 4.1. Документальное оформление и учет выполненных работ 4.2. Методы формирования дохода и способы выявления финансового результата 4.3. Особенности выявления финансового результата в генподрядных организациях 4.4. Формы расчетов за выполненные работы 4.5. Вопросы для повторения, тесты и задачи

Глава 5. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА СТРОИТЕЛЬСТВО У ЗАКАЗЧИКА-ЗАСТРОЙЩИКА 5.1. Функции заказчика-застройщика по строительству объекта основных средств 5.2. Структура капитальных вложений 5.3. Общие принципы учета затрат на строительство у заказчика застройщика 5.4. Учет затрат на строительные работы и работы по монтажу оборудования 5.5. Учет затрат на приобретение оборудования 5.6. Учет прочих работ и затрат заказчика-застройщика 5.7. Незавершенное строительство 5.8. Порядок формирования инвентарной стоимости объектов, завершенных строительством 5.9. Ввод в эксплуатацию законченных строительством объектов 5.10. Строительство объектов хозяйственным способом 5.11. Вопросы для повторения, тесты и задачи Библиографический список

Введение

Бухгалтерский учет в строительных организациях является одним из проблемных направлений современного учета. Действующие законодательные акты и нормативные документы, организационно-технические и экономические особенности строительства оказывают существенное влияние на методику бухгалтерского учета отрасли.

Целью преподавания дисциплины «Бухгалтерский учет в строительных организациях» является формирование у студентов понимания сущности, методологии и организации бухгалтер ского учета в организациях, осуществляющих строительную деятельность.

Данное учебное пособие предназначено для того, чтобы студент получил четкое представление о: • содержании специальной терминологии, используемой в бухгалтерском учете строительных организаций; • нормативных документах, определяющих методологические особенности бухгалтерского учета в строительной отрасли; • конкретных методах организации учета доходов, расходов и финансовых результатов у субъектов, осуществляющих инвестиционно-строительную деятельность.

Учебное пособие включает вопросы для повторения изученного материала, тесты и задачи, которые помогают систематизировать полученные знания, выявить сложные для понимания вопросы учета в строительстве и выработать практические навыки решения ситуаций.

Изучение бухгалтерского учета в строительных организациях предполагает использование знаний и навыков, полученных при изучении общих гуманитарных, социально-экономических и профессиональных дисциплин. Данное учебное пособие направлено на формирование у студента аналитического мышления, стремления к исследованию и понимания социально экономической ответственности за свои действия.

Электронная версия книги: .

Для просмотра книги в формате PDF требуется программа Adobe Acrobat Reader, новую версию которой можно бесплатно скачать с сайта компании Adobe.

Какие знания необходимы новичку

Начинающий бухгалтер должен знать математику на хорошем уровне. Выполнение расчетов и другая деятельность хоть и выполняется автоматически, при помощи электронных программ, однако, знания математики необходимы.

Понятия

Понятия

Отсюда выплывает необходимость знания и умения работы с компьютером и основным набором офисных программ. Создавать ведомости и отчеты, а также отправлять их в специальные организации требуется в электронном виде.

Также лучше иметь начальные знания в финансах и экономике, поскольку придется сталкиваться с большим количеством специальных терминов и определений.

Пример бухучета в строительной организации

ООО «ВЕГА» ведет деятельность в области строительства. Компания заключила договор на строительство офисного здания. Приемка строительства происходила поэтапно:

- Первый этап – на 3 млн. рублей.

- Второй этап – на 4 млн. рублей.

В соответствии с условиями договора предоплата составляет 90% от стоимости каждого этапа. Соответственно, аванс за первый этап составляет 2,7 млн. рублей, а аванс за второй этап – 3,6 млн. рублей. Начала строительных работ приходится на март 2019 года, окончание первого этапа строительства на июнь 2019 года, а окончание второго этапа строительства – на август 2019 года. Себестоимость по первому этапу равна 2 млн. рублей, а по второму 3 млн. рублей.

Проводки в этом случае будут следующими:

| Хозяйственная операция | Д | К |

| На расчетный счет поступил аванс за 1 этап работ | 51 | 62.1 |

| По авансу начислен НДС | 62.1 | 68.1 |

| Завершен первый этап строительства и подписан КС-2 | 46 | 90.1 |

| Начислен НДС | 90.3 | 68.1 |

| Восстановлен НДС с аванса | 68.1 | 62.1 |

| Списана себестоимость работ первого этапа строительства | 90.2 | 20 |

| Начислена прибыль от приемки первого этапа строительства | 90.9 | 99 |

| На расчетный счет поступил аванс за второй этап строительства | 51 | 62.1 |

| Начислен НДС | 62.1 | 68.1 |

| Списание стоимости строительных работ первого этапа строительства | 62 | 46 |

| Отражение выручки | 62 | 90.1 |

| Начислен НДС | 90.3 | 68 |

| Восстановлен НДС с предоплаты | 68 | 62.1 |

| Списана себестоимость работ второго этапа строительства | 90.2 | 20 |

| Отражена прибыль второго этапа выполненных работ | 90.9 | 99 |

| Зачтена сумма предоплаты | 62.1 | 62 |

Бухгалтерский учет основных строительных работ у подрядчика

Отражение операций в учете подрядной организации производят на основании следующих основных документов (постановление Госкомстата РФ от 11.11.1999 № 100):

- КС-2 – «Акт о приёмке выполненных работ»;

- КС-3 – «Справка о стоимости выполненных работ», на основании которой производятся расчёты между заказчиком и подрядной организацией;

- КС-6 – «Журнал работ».

Большинство утвержденных форм первичной документации (кроме кассовых и банковских) с 2013 года не обязательны к применению. Но строительные компании, как правило, продолжают пользоваться проверенными бланками.

Всех затраты подрядчика по работе над объектом, аккумулируются по дебету счета 20 в корреспонденции со счетами:

- 10 — списание материалов;

- 69,70 – зарплата основного персонала с начислениями;

- 23 — отражение услуг, полученных от вспомогательных производств;

- 25, 26 — общепроизводственные и общехозяйственные расходы;

- 60, 76 расчеты за услуги.

Если подрядная организация привлекает для отдельных работ субподрядчика, затраты на его услуги нужно учитывать на отдельном субсчете счета 20.

ДТ 20 – КТ 10 (69, 70, 23…) – учтены затраты на строительство

ДТ 62 – КТ 90.1 – объект сдан заказчику

ДТ 90.3 – КТ 68.2 – начислен НДС

ДТ 90.2 – КТ 20 – списаны затраты на сданный объект

ДТ 51 – КТ 62 – получена оплата от заказчика

Если договором предусмотрена поэтапная приёмка объекта, используют счет 46 «Выполненные этапы по незавершенным работам»:

ДТ 46 – КТ 90.1 – сдан заказчику завершенный этап работ

ДТ 90.2 – КТ 20 – списаны затраты, относящиеся к данному этапу

ДТ 62 – КТ 46 – учтена выручка по окончании всех работ