Задачи и функции бухгалтерского учета

Содержание:

- Цели и задачи бухгалтерского учета

- Организационная структура бухгалтерской службы

- Структура и функции бухгалтерии

- Бухгалтерский учет больничных листов и выплат по ним

- Контролирующая функция бухгалтерского учета

- Задачи и основные функции бухгалтерской службы

- Разновидности

- Способы отражения информации

- Правовая основа организации бухгалтерской службы

- Задачи и функции бухгалтерского учета управления

- Основные задачи бухгалтерского учета и их характеристика

- Бухгалтерский учет резервов в процессе банковской деятельности

- Программы для ведения бухучета на компьютере

- Что говорит закон?

- Информационная функция бухгалтерского учёта

- Функции бухучета

- Цели и и задачи бухгалтерского учета в системе управления

- Предметность информации

Цели и задачи бухгалтерского учета

Цель бухгалтерского учета — формирование своевременной, качественной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке и выявления положения предприятий-конкурентов и т.п.

Задачи бухгалтерского учета:

- формирование полной и достоверной информации о хозяйственных и финансовых процессах, результатах деятельности организации;

- контроль за наличием и движением имущества, использованием материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов в соответствии с действующими законами Российской Федерации, нормами и нормативами, утвержденными организациями;

- контроль за формированием и использованием1 источников для создания имущества организации;

- выявление резервов повышения эффективности хозяйственной и финансовой деятельности организации;

- подготовка данных для составления достоверной финансовой отчетности, используемой инвесторами, кредиторами, поставщиками, покупателями, налоговыми органами и другими заинтересованными сторонами;

- формирование фактической себестоимости выпускаемой продукции (работ, услуг);

- определение финансовых результатов деятельности организации.

Организационная структура бухгалтерской службы

Под структурой управления в организации понимается система функциональных служб и подразделений взаимосвязанных между собой с целью принятия управленческих решений. Немаловажную роль в организационной структуре предприятия играет бухгалтерская служба.

Понятийная справка!

Бухгалтерская служба – это структурное подразделение, осуществляющее функции сбора, обработки и систематизации учетной информации в форме бухгалтерских документов и отчетности с целью информационного обеспечения процесса принятия управленческих решений.

В настоящее время существует три основных типа организационной структуры бухгалтерской службы:

- Линейная (иерархическая);

- Вертикальная (линейно-штабная);

- Функциональная (комбинированная).

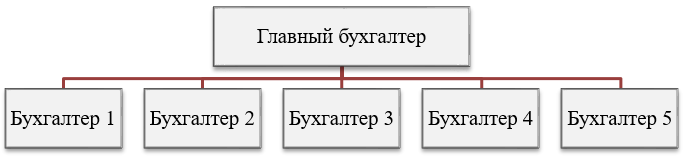

Линейная (иерархическая) организационная структура приемлема для небольших организаций и предполагает, что работники бухгалтерии получают задания от главного бухгалтера и напрямую подчиняются ему.

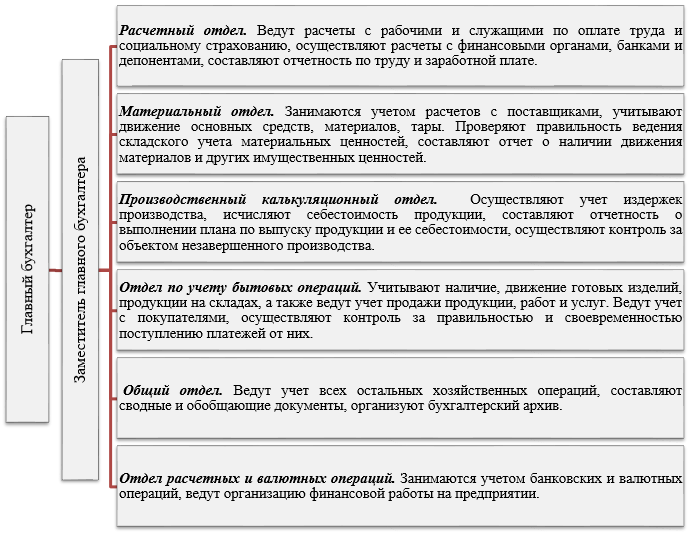

Вертикальная (линейно-штабная) организационная структура подразумевает создание промежуточных звеньев управления, возглавляемых ведущими бухгалтерами. Работники бухгалтерии получают задания непосредственно от ведущих бухгалтеров и отчитываются перед ними, а те в свою очередь перед главным бухгалтером. При данной структуре в бухгалтерии могут создаваться отделы: расчетный, материальный, производственный и т д. Такая структура характерна в основном для средних и крупных предприятий.

Функциональная (комбинированная) организационная структура характерна созданием по отдельным участкам учетной работы специальных структурных подразделений, которые выполняют определенный конечный этап работ бухгалтерии. Права главного бухгалтера при этом возлагаются на руководителей данных подразделений в пределах их компетенции. Такая структура применяется на крупных предприятиях, на которых созданы центры ответственности на основе внутрихозяйственных финансово-экономических отношений.

Эффективное функционирование любого типа организационной структуры возможно лишь при хорошо налаженных взаимоотношениях внутри службы и с другими структурными подразделениями.

Для большинства предприятий характерно создание двух учетных подразделений: финансовая бухгалтерия и управленческая бухгалтерия.

Финансовая бухгалтерия – решает вопросы учета с целью составления финансовой отчетности регламентированной законодательством. Работники финансовой бухгалтерии осуществляют работу по определению финансового и имущественного положения организации, занимаются оценкой статей актива и пассива баланса и определением финансового результата.

Управленческая бухгалтерия – формирование оперативной отчетности, необходимой для принятия управленческих решений. Управленческая отчетность является коммерческой тайной и необходима для внутренних пользователей.

Структура и функции бухгалтерии

Структура аппарата бухгалтерии и объем его работ определяются индивидуально в зависимости от объемов работ конкретной организации, степени оперативной самостоятельности ее подразделений и уровня автоматизации учета. Согласно этим конкретным условиям организационной деятельности учет можно организовать по следующим формам:

- централизованная;

- децентрализованная;

- смешанная.

Определение 1

Централизованный учет предполагает оформление в подразделениях предприятия исключительно первичных документов с их последующей передачей в установленные сроки бухгалтерии. В ней уже производится синтетический и аналитический учет произведенных операций, подбивается отчетность, в том числе и бухгалтерский баланс сразу по всему предприятию.

Определение 2

Децентрализованный учет представляет собой полный цикл учета (начиная с оформления документации на хозяйственные операции по всем стадиям бухгалтерской обработки информации и заканчивая подготовкой отчетности подразделений), который проходит в структурных подразделениях предприятия.

Центральная бухгалтерия обеспечивает сводку отчетов, поступающих со всех подразделений , составляет сводные отчеты, включая баланс по всему предприятию и контролирует ведение учета в подразделениях. Благодаря децентрализации становится возможным приближение бухгалтерского аппарата к месту непосредственного проведения хозопераций, повышение его оперативности и аналитичности обработанных данных. В то же время такой тип учета усложняет разделение труда между работниками, занятыми в учете, и влечет за собой увеличение расходов на содержание бухгалтерского аппарата.

Определение 3

Смешанная форма организации учета представляет собой выполнение полного цикла учета и составление отдельного бухгалтерского баланса отдельными подразделениями (чаще всего это наиболее крупные локации). Также они занимаются частью учетных работ (например, обрабатывают первичные данные, ведут учет расчетов с работниками и тому подобное).

Состав и численность бухгалтерских подразделений зависит от масштаба хозяйственной деятельности предприятия, объема и сложности учета по ним, а также от квалификации персонала.

Для крупных организаций отделы могут формироваться по следующим признакам;

- предметный;

- линейный;

- функциональный.

По предметному признаку выделяют следующие типы учетных отделов (групп):

- основных средств и нематериальных активов;

- денежных средств;

- материалов;

- производства;

- расчетов с персоналом;

- готовой продукции;

- расчетных операций.

Если организация небольшая, функции ведения бухучета в ней обычно также распределяются по предметному признаку между соответствующими работниками — каждый исполнитель выполняет полный объем работ по своему расчетному участку.

Если бухгалтерские работы распределяются по функциональному признаку, то в таком случае каждый отдел или отдельный исполнитель выполняет конкретный комплекс операций, например, проверку документов или составление отчетности.

Линейный признак предусматривает распределение бухгалтерских работ по подразделениям где они выполняются одним исполнителем или группой.

Бухгалтерский учет больничных листов и выплат по ним

Если работники предприятия находились на больничном, то после выхода на работу происходит подача в бухгалтерию больничных листов, согласно которым работодатель-страхователь должен начислить и оплатить социальную помощь (больничные). После перевода начисленных сумм, выдача больничных выплат за первые пять дней нетрудоспособности происходит в ближайший после назначения день, установленный для выплат заработной платы.

Начисления сумм причитающихся больничных, осуществляется таким образом: часть за счет предприятия (оплату первых пяти дней нетрудоспособности в бухгалтерском учете относят на соответствующий счет расходов), а начисления сумм помощи, которую должен финансировать Фонд, проходит по счету 65 “Расчеты по страхованию”.

На хозяйственных предприятиях при большом количестве больничных листов отражение в учете начисленных сумм выплат из больничных листов происходит с использованием субсчетов. Это помогает бухгалтеру:

- отразить достоверную информацию о начисленных, удержанных и использованных сумм страховых средств;

- сократить время заполнения отчетности;

- своевременно подать отчетность в Пенсионный фонд и Фонд социального страхования о временной потери работоспособности.

Контролирующая функция бухгалтерского учета

Важнейшая из функций бухгалтерского учета — контролирующая. В компании за день может совершаться много разных операций по кассе, складу, оборудованию, выдаче зарплаты и проч. Для всех этих операций необходим контроль.

По данным бухгалтерского учета мы можем точно узнать, например, сколько станков поступило на территорию компании, а сколько еще в пути, проконтролировать использование основных средств, достоверно выяснить, каковы износ и амортизация основных средств и ряд других данных.

Контроль осуществляется до осуществления операции, во время осуществления – с составлением печатных форм документов, и после – посредством проверки первичных документов и сопоставления их с результирующими данными соответствующих программных комплексов.

Задачи и основные функции бухгалтерской службы

Задачи, возложенные на бухгалтерскую службу, напрямую вытекают из задач бухгалтерского учета определенных Федеральным законом.

Задачи бухгалтерской службы:

- Формирование достоверной и полной информации о деятельности организации и протекающих хозяйственных процессах как для внутренних, так и для внешних пользователей, составление отчетности;

- Предотвращения отрицательных финансовых результатов деятельности организации;

- Своевременное осуществление платежей по обязательствам;

- Эффективное использование ресурсов предприятия для достижения тактических и стратегических целей;

- Организация внутренних связей бухгалтерской службы с другими структурными подразделениями;

- и другие.

Определенные формы решения задач, стоящих перед бухгалтерской службой раскрыты в учетной политике: финансовая политика, налоговая политика, график документооборота, способ начисления амортизации и иные аспекты.

Данные задачи определяют функции, возлагаемые на бухгалтерскую службу:

- Учетная функция. Непрерывное ведение бухгалтерского учета, фиксирование всех хозяйственных операций, происходящих на предприятии и хозяйственных процессов. Данная функция является основной и обеспечивает необходимой информацией внутренних и внешних пользователей.

- Контрольная функция. Осуществление контроля за сохранностью имущества предприятия, за своевременным проведением инвентаризации, за соблюдением сроков предоставления отчетности, за правильным ведением расчетов и т.д.

- Организационная функция. Организация документооборота и обмена учетной информацией между подразделениями организации.

- Аналитическая функция. Систематический анализ учетной информации для обеспечения финансовой устойчивости предприятия.

Разновидности

По типу пользователей, для которых предназначена информация, различают три вида бухгалтерского учета:

Виды учета

Виды учета

- Управленческий. Задача этой части — формирование аналитических данных для внутренних пользователей. Достоверная и полная информация необходима для принятия управленческих решений. Данные управленческого учета не раскрываются для внешних пользователей и являются коммерческой тайной.

- Финансовый. Раздел предоставляет информацию о деятельности предприятия внешним пользователям: акционерам, партнерам, кредиторам, статистическим органам. Данные финансового учета подлежат разглашению, в них отражаются наиболее общие показатели результатов деятельности предприятия.

- Налоговый. Главной целью налогового учета является обобщение информации для определения налоговой базы по налогам на основе первичных документов.

Как организовать ведение бухгалтерского учета с нуля

Ведение бухгалтерии начинается с момента регистрации предприятия. Организация, начинающая свою деятельность, после факта получения правоустанавливающих документов, должна незамедлительно провести ряд мероприятий по организации работы. Краткий план по началу ведения бухгалтерии с нуля:

- Определение ответственного для ведения бухгалтерии. Возложение обязанностей оформляется приказом. Вести бухгалтерию могут: руководитель организации; главный бухгалтер; лицо, на которое руководитель возлагает обязанности или специализированная бухгалтерская компания.

- Выбор системы налогообложения. Сегодня можно работать в рамках следующих учетов налогообложения:

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ЕНВД — единый налог на вмененный доход;

- ЕСХН — единый сельскохозяйственный налог;

- Патентная система налогообложения — для налогообложения ИП.

- Разработка учетной политики предприятия. Учетная политика — основной документ, регламентирующий бухгалтерский и налоговый учет на предприятии.

Внимание! Учетная политика утверждается один раз в год, при наличии каких-либо изменений в перечне видов деятельности организации или изменений в положениях о бухучете и налогах. В случае отсутствия изменений, учетная политика заново не утверждается

Структура учетной политики

Структура учетной политики

- Утверждение рабочего плана счетов. Организация самостоятельно определяет перечень синтетических и аналитических счетов, которые необходимы ей для учета, согласно плана счетов, разработанного приказом Минфина России от 31 октября 2000 года N 94н.

- Организация учета первичных документов — документооборот предприятия. На данном этапе руководство утверждает используемые формы первичных документов или разрабатывает свои на основании представленных форм в законодательстве.

- Покупка и настройка программы для бухгалтерского учета.

В настоящее время сформирована четырехуровневая система законодательных документов для регулирования бухгалтерского учета:

- Законы РФ и Указы Президента РФ;

- национальные бухгалтерские стандарты и положения;

- методические указания;

- нормативно-правовые акты предприятия.

Главным нормативным документом, регламентирующим бухгалтерский учет, является Закон «О бухгалтерском учете» № 129-ФЗ.

Способы отражения информации

Описание хозяйственных операций должно быть оформлено в установленном эквиваленте. Исходя из того, какие задачи бухгалтерского учета необходимо выполнить при создании документа, используют следующие измерители:

- Натуральные.

- Трудовые.

- Денежные.

Для составления отчетности об объектах, имеющих натуральное выражение, используют первый тип измерения. Обычно в вещественной форме указывают ТМЦ и МПЗ в производстве и на складах предприятия. Измеритель определяют в соответствии с физической формой имущества. Это могут быть: метры, килограммы, литры, киловатт-часы и прочие единицы измерения. Трудовые измерители применяют для оценивания работы персонала и дальнейшего расчета с ним.

Денежный показатель является наиболее полной и универсальной характеристикой всех средств и источников предприятия. Данные трудовых и натуральных измерителей пересчитывают в этом эквиваленте и лишь потом отражают на счетах учета и в отчетности.

Правовая основа организации бухгалтерской службы

Федеральный закон №402ФЗ «О бухгалтерском учете» предполагает, что все организации независимо от форм собственности, находящиеся на территории РФ обязаны вести бухгалтерский учет. Форма ведения учета определена законодательством РФ и зависит от того осуществляется ли хозяйственная деятельность с образованием юридического лица, либо нет. В любом случае ответственность за ведение бухгалтерского учета и соблюдение законодательства несет руководитель.

Федеральный закон №402ФЗ «О бухгалтерском учете» предполагает, что все организации независимо от форм собственности, находящиеся на территории РФ обязаны вести бухгалтерский учет. Форма ведения учета определена законодательством РФ и зависит от того осуществляется ли хозяйственная деятельность с образованием юридического лица, либо нет. В любом случае ответственность за ведение бухгалтерского учета и соблюдение законодательства несет руководитель.

Формирование бухгалтерской службы является важным вопросом, который зависит от масштабов предприятия и структуры управления в организации. Законом о бухгалтерском учете предусмотрены следующие варианты организации ведения бухгалтерского учета на предприятии:

- Осуществлять учетную функцию самостоятельно (на практике данный вариант используется редко);

- На основе договорных отношений по оказанию услуг передать ведение бухгалтерского учета специализированной организации, специалисту в единственном числе – на основе гражданско-правового договора (чаще всего к данному варианту прибегают индивидуальные предприниматели);

- Открыть штатную единицу бухгалтера;

- Ввести в организационную структуру предприятия подразделение «Бухгалтерия» во главе с главным бухгалтером.

Руководитель вправе изменит форму организации бухгалтерской службы, при этом необходимо соответствующим приказом внести изменения в учетную политику. Кроме того, если бухгалтерская служба на предприятии выделена в отдельное структурное подразделение, то учетная политика должна содержать в себе схему его структурного строения. Это характерно в основном для крупных предприятий, имеющих в своем составе разветвленную структуру подразделений (основное производство, вспомогательное производство, обслуживающие производства и др.).

Варианты организации бухгалтерской службы также зависят от распределения учетных функций на предприятии. Выделяют централизованные и децентрализованные варианты организации бухгалтерского дела.

Централизованный вариант организации учетного процесса подразумевает, что в производственных подразделениях формируются первичные и сводные документы, а в бухгалтерии ведется аналитический и синтетический учет.

Децентрализация подразумевает сосредоточение бухгалтерских работников на производственных участках, где ведется аналитический и синтетический учет. Головная бухгалтерия при этом занимается составлением и консолидацией отчетности, осуществляет контрольную функцию.

Задачи и функции бухгалтерского учета управления

Для целей контроля и анализа результатов хозяйственной деятельности внутренними органами формируются данные управленческого учета. В частности, пользователями отчетов могут быть учредители, акционеры, сотрудники, собственники имущества, руководители и прочие заинтересованные лица.

Показатели, сформированные для целей управления предприятием, незаменимый инструмент прогнозирования и составления плана экономического развития. В связи с тем, что данные предоставляются исключительно для внутреннего использования, установленного образца отчетность не имеет. Однако ее форму может регулировать учетная политика предприятия. Информация обычно находится в закрытом доступе и выражается не только в денежном, но и натуральном эквиваленте.

На основании данных бухучета ведется налоговый учет, который является обязательным для обобщения информации о своевременности и величине исполнения налоговых обязательств перед государством. Высокая востребованность бухгалтерских показателей обуславливает требования сбора и формирования достоверной и актуальной информации, систематизированной в необходимых разрезах.

Основные задачи бухгалтерского учета и их характеристика

Дисциплина создавалась для осуществления определенных целей. Субъект экономики не сможет понять причину его неудач или успехов при отсутствии информации о проведенных операциях. Получаемая прибыль будет, скорее, результатом везения, а не грамотного управления предприятием.

Задачами бухгалтерского учета являются:

- создание достоверной и наиболее полной базы данных о деятельности компании и ее результатах в разрезе каждого имущественного права или обязательства;

- группирование и отражение информации схожего характера в учетных регистрах, формах бухгалтерской и финансовой отчетности, направленной как во внутренние, так и во внешние контролирующие органы;

- предоставление данных для ведения финансового и налогового учета;

- соблюдение правовых и законодательных актов РФ, регулирующих экономические отношения между юридическими и физическими лицами;

- создание необходимых условий для предотвращения негативных последствий от деятельности;

- повышение финансовой устойчивости и развитие компании.

Задачи бухгалтерского учета направлены на создание положительных условий путем непрерывного контроля и обеспечения руководства всей необходимой и полной информацией о происходящий событиях.

Бухгалтерский учет резервов в процессе банковской деятельности

Специальные резервы покрытия возможных потерь от кредитной деятельности − один из главных инструментов управления кредитным риском, что используется коммерческими банками. Сущность резервирования можно объяснить с помощью принципа осмотрительности.

Согласно него в ходе оценки активов следует избегать завышения их стоимостной оценки. Так, например, сомнительная задолженность по предоставленным кредитам списывается с баланса в том периоде, когда подвергается сомнению возможность ее возврата заемщиком. Но намеренное снижение стоимости кредитного актива и создание чрезмерных или скрытых резервов не только не соответствует принципу осмотрительности, но и нарушает другие принципы бухгалтерского учета.

Резервы по внебалансовым кредитным обязательствам и всем типам кредитов образовываются согласно методическим рекомендациям НБУ.

Так по нормам, резервы не формируются в двух случаях:

- по операциям кредитования между отделениями (организациями), которые входят в единую банковскую систему;

- по средствам, перечисленным Национальному банку Украины.

В каждом банке проводится оценка «кредитного портфеля» чтобы выявить, есть ли в наличии резервы для кредитных рисков.

Программы для ведения бухучета на компьютере

На сегодняшнем информационном этапе развития общества бухучет требует от специалистов умения работать с компьютерными программами, владения навыками работы с интернетом и электронной почтой для перенаправления отчетной информации руководству и контролирующим органам. Кроме того, работник бухгалтерии должен уметь грамотно выполнить для программиста постановку задачи с целью получения дополнительных данных и отчетов (не предусмотренных разработчиками типовой программы). Вышесказанное в очередной раз показывает, что для студентов любой экономической специальности необходимо знание бухгалтерского учета, умение составлять и «читать» финансовую отчетность предприятия, использовать компьютерные бухгалтерские программы для решения задач, специфичных для той или иной экономической области.

Что говорит закон?

Согласно закону, организация имеет право сама выбрать форму в которой будет производиться бухгалтерский учет. Но при этом в ней должны обязательно соблюдаться единые для всех принципы ведения и способы фиксации (систематизации) информации в регистрах учета. Кроме того, как диктуют правовые нормы, бухгалтерский учет должен производиться таким образом, чтобы учитывать всю специфику работы организации и возможности работы с учетными данными, записанными в регистры.

Из методических рекомендаций о том, как применяются регистры бухгалтерского учета малыми предприятиями, следует, что есть существенная разница: так, простая форма бухгалтерского учета имеет ряд преимуществ таких как простота и наглядность. Наиболее распространенной формой учета в Украине является журнальная, соответственно ее основные учетные регистры – журналы. Главными признаками, отличающими простую и журнальную формы, являются: учетные регистры (их вид, строение и количество); последовательность и способы записи хозяйственных операций в учетные регистры.

Правила ведения бухучета предписывают, как следует применять регистры учета. Так, для учета текущих обязательств используют журнал 2 журнал 3. С целью оптимизации аналитического учета текущих обязательств возможно применение системы, в которой аналитические регистры взаимосвязанные.

Кроме того, следует отметить, что применение автоматизированной формы бухучета значительно облегчает работу, где используются аналитические регистры.

Информационная функция бухгалтерского учёта

Информационные данные могут быть предоставлены внешним пользователям для оценки финансового состояния компании. При этом заинтересованными пользователями могут быть будущие партнёры фирмы, инвесторы, кредиторы, налоговые органы и другие государственные структуры.

Каждый сторонний пользователь оценивает предоставленные данные со своей точки зрения в соответствии с требуемыми критериями:

| Предоставляемая информация | Сторонние пользователи |

| Доходность предполагаемых инвестиций, рентабельность компании, вероятность выплаты дивидендов | Инвесторы, кредиторы, работники кредитных учреждений |

| Платёжеспособность компании, наличие залогового имущества, гарантийных обязательств, возможность выплаты процентов | Банки, финансовые партнёры |

| Финансовая устойчивость фирмы, регулярная выплата заработной платы, соблюдение трудового законодательства | Соискатели и работники |

| Соблюдение договорных обязательств, своевременное погашение задолженности перед контрагентами | Поставщики, подрядчики и потенциальные партнёры компании |

| Надёжность компании, качество выпускаемой продукции и оказания услуг | Покупатели, заказчики |

| Статистические данные, бухгалтерская отчётность, соответствие нормам ведения народного хозяйства | Государственные органы, налоговая инспекция, отдел статистики |

| Информация об участии компании в общественной деятельности на региональном и федеральном уровне | Общественность |

Функции бухучета

Главные функции бухучета кратко сформулировать можно так:

- сбор информации;

- документирование;

- информирование заинтересованных лиц;

- контроль;

- анализ.

Все они тесно связаны и, по сути, вытекают одна из другой. Необходимо собирать все данные о деятельности компании, которые обязательно должны быть оформлены документами. Применение проводок и метода двойной записи сводит к минимуму возможные ошибки и позволяет добиться объемной информационной картины. В основе информирования владельцев компании (акционеров), инвесторов и контролирующих органов лежит ежедневная регистрация, систематизация и обобщение данных.

Ведение учета в соответствии с требованиями действующего законодательства обеспечивает контроль всех совершаемых операций. Ведь бухгалтер принимает только корректно оформленные документы, а также оценивает все операции по экономической целесообразности. Правильно поставленный в организации бухучет позволяет контролироваать ее деятельность в любой момент времени. Кроме того, на основании полученных данных можно проанализировать работу фирмы по всем направлениям:

- использование ресурсов;

- рентабельность работы;

- исполнение обязательств;

- использование дорогостоящих активов (оборудование, недвижимость);

- и т. д.

На основании учетных данных можно строить планы по развитию бизнеса, целесообразности привлечения инвесторов, внедрять бюджетирование и своевременно получать данные об отклонении от плановых показателей в ту или иную сторону. Такие мероприятия способствуют принятию взвешенных управленческих решений, тем самым повышая эффективность работы и перспективы развития компании.

Цели и и задачи бухгалтерского учета в системе управления

Если обратиться к законодательным и нормативным документам и правилам делового оборота, то основные цели единой системы бухучета представлены:

- формированием полных и достоверных сведений о работе предприятия и его имущественном положении;

- обеспечением информацией, которая требуется внутренним и внешним пользователям с целью контроля соблюдения законов, наличия и движения имущества и обязательств предприятий;

- предотвращением негативных результатов хозяйственной деятельности и формированием внутрихозяйственных резервов, способных обеспечивать финансовую устойчивость компании.

- Для достижения поставленных целей бухгалтерский учет в системе управления организацией решает несколько задач:

- обеспечение сохранности имущества собственника;

- осуществление контроля для эффективного менеджмента организации;

- своевременный и точный расчет финансовых результатов работы предприятия и выявление последствий фактов хозяйственной жизни.

Вывод 1

Таким образом, бухгалтерский учет играет значительную роль в решении задач формирования информации о работе предприятия, его имущественном и финансовом положении и выполняет соответствующие функции, которые разделены по значимости на 2 группы: основные и производные.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Предметность информации

Так, Г. Кристец определяет его как систему, созданную для управления хозяйственными процессами, в которую входят разделы курирования и фиксации, систематизации, классификации, оценки и передачи данных о фактах деятельности предприятия. Б. Нидлз характеризует содержание бухгалтерского учета как методу диагностики, анализа и трансляции данных о некотором субъекте хозяйствования.

Предмет науки о бухгалтерии – знание человека о состоянии и поведении денежных средств, их состояния и обязательств под влиянием хозяйственных событий на всех уровнях иерархии бизнес-структуры.

Таким образом, важная роль бухгалтерского учета заключается в накоплении, группировке и систематизации данных о хозяйственном функционировании предприятия, а потому он становится информационной базой, основы которой используются для управления бизнесом.