Учет выпуска готовой продукции и формирования ее себестоимости

Содержание:

- Рассчитываем отклонения плановых прямых затрат от фактических

- Виды

- Нюансы анализа себестоимости

- Использование готовой продукции для нужд учреждения

- Понятие и методы оценки готовой продукции

- Задача 1

- Структура себестоимости

- Списание фактической производственной себестоимости выпущенной продукции

- Какая бывает

- Поэлементная и калькуляционная себестоимость

- Бухгалтерские проводки

- Реализация готовой продукции, выпущенной в течение месяца производства

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации

Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб

Главным источником информации для анализа является калькуляция себестоимости продукции.

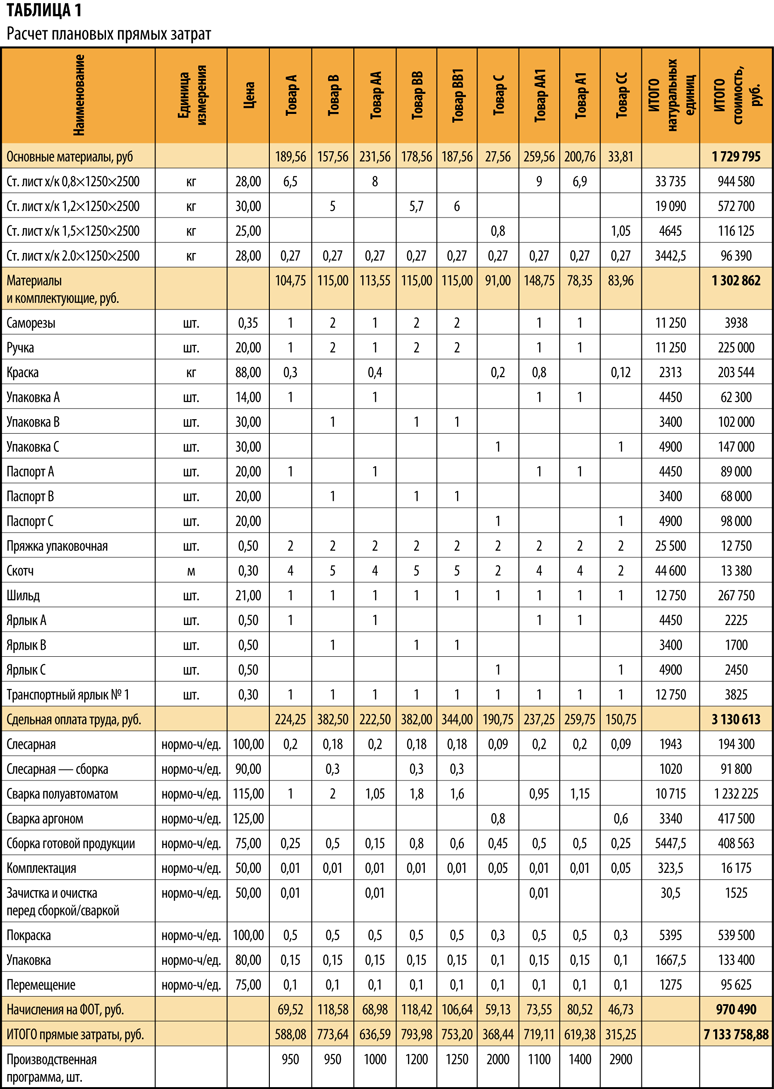

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

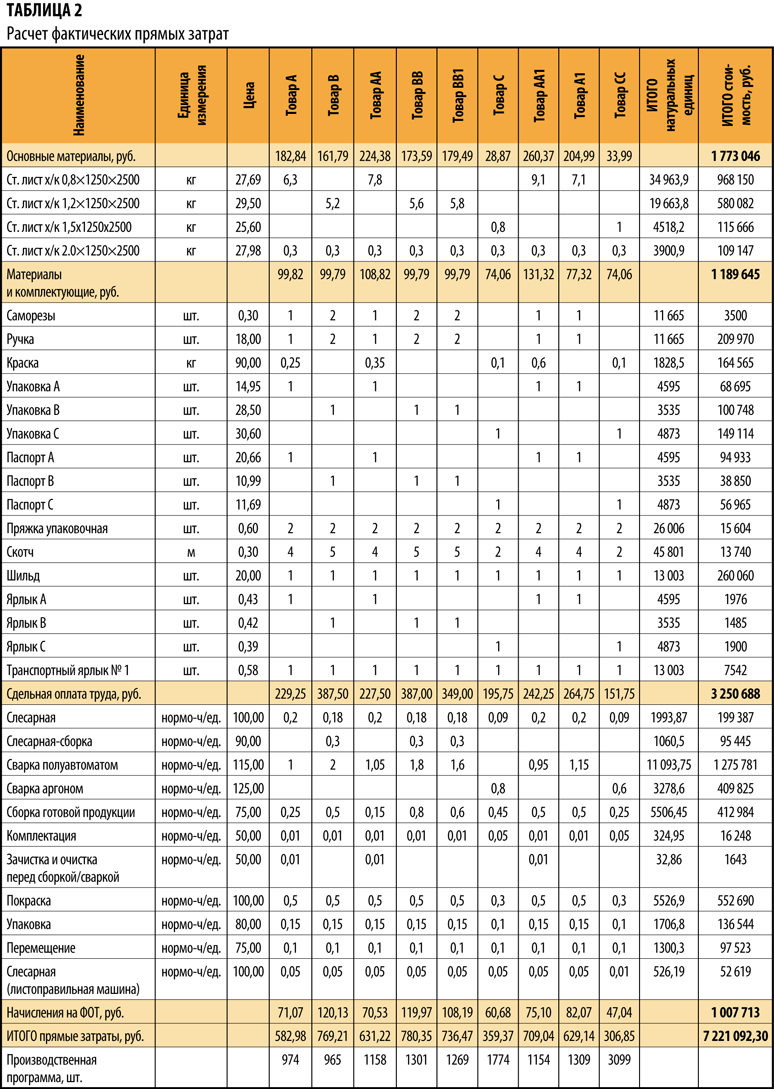

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

Виды

Традиционно принято выделять три вида калькуляции себестоимости продукта. Остановимся на них более подробно.

- Нормативная калькуляция. Она создается с учетом актуальных данных о расходе материалов на начало месяца. Расчеты ведутся по факту, то есть на основании текущих норм, а не плановых цифр, которые часто отличаются. В связи с этим существует разница между плановой калькуляцией себестоимости и нормативной.

- Плановая. Расчет плановой калькуляции себестоимости товара за основу берет средние нормы расхода, а в случае с разовыми заказами составляется сметная калькуляция.

- Отчетная калькуляция себестоимости товара, как несложно догадаться из названия, составляется после окончания соответствующего отчетного периода на основании бухгалтерского учета. Она способна наглядно показать изменения по заданному плану уменьшения себестоимости товара, увидеть ее колебания в ту или другую сторону. На примере подобного расчёта отчетливо прослеживается разница между плановой, нормативной и фактической себестоимостью товара. При вычислении по факту используются данные бухгалтерского учета с точными показателями понесенных затрат на выпуск продукции и ее объемах.

Нюансы анализа себестоимости

Себестоимость отражает множество основных и второстепенных факторов деятельности предприятия, включающих степень эксплуатации рабочих ресурсов, качество труда сотрудников, качество работы управленческого состава

При анализе крайне важно определить точный состав производственных трат. При его определении нужно пользоваться нормой «О налоге на прибыль»

В частности, состав затрат изложен в Положении с соответствующим названием. Себестоимость товара косвенно регламентируется государством: регулирование происходит через установленные амортизационные нормы, тарифы социальных начислений.

Вопрос: Как отразить в учете организации сумму отклонения, возникшую в результате превышения плановой (нормативной) стоимости продукции над ее фактической себестоимостью, если учет продукции ведется с применением счета 40 «Выпуск продукции (работ, услуг)»?

Плановая стоимость произведенной в текущем месяце продукции составила 800 000 руб. Фактическая себестоимость продукции (равная сумме прямых затрат на ее изготовление в налоговом учете) — 720 000 руб. Вся произведенная продукция продана в текущем отчетном периоде.Посмотреть ответ

Различают три формы себестоимости:

Цеховая. Представляет собой совокупность прямых и косвенных затрат на производство товара.

Производственная

Во внимание принимаются только траты компании на непосредственное изготовление продукта.

Полная. Включает в себя производственную себестоимость, а также траты на сбыт товара.

Каждая из форм отражает одну из сторон деятельности предприятия.

Какие затраты формируют полную себестоимость готовой продукции?

Цели анализа

Анализ себестоимости производится со следующими целями:

- Расчет рентабельности как для одной единицы товара, так и для всей продукции.

- Расчет оптимальной оптовой стоимости.

- Выполнение внутрипроизводственного хозяйственного расчета.

- Определение национального дохода в рамках экономической системы государства.

- Выявление одного из главных факторов образования прибыли.

- Возможность дать объективную оценку исполнению поставленного плана по себестоимости, по сравнению с предыдущими отчетными периодами.

- Анализ отклонений от поставленного плана, причин их возникновения.

- Возможность дать оценку продуктивности применения ресурсов предприятием.

- Расчет резервов повышения прибыли и сокращения цены на единицу продукции.

Показатель себестоимости имеет ключевое значение в рамках деятельности компании.

Как формируется себестоимость продукции по методу директ-костинга?

Источники

При анализе себестоимости потребуются сведения из следующих источников:

- Отчетные данные.

- Бухучет (ведомости, первичная документация и прочее).

- Плановые сведения о производственных и реализационных тратах.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации?Посмотреть ответ

Анализ производится по центральным направлениям:

- Исследование динамики себестоимости и ее роста/уменьшения.

- Анализ взаимовлияния количества товара на его себестоимость.

- Исследование структуры себестоимости.

Для проведения исследования важно задействовать целый комплекс данных о деятельности предприятия

Использование готовой продукции для нужд учреждения

В хозяйственной деятельности учреждения может возникнуть такая ситуация, когда часть готовой продукции, предназначенной для продажи, используется для собственных нужд. В этом случае осуществляется перевод готовой продукции, отраженной на счете 1 105 37 000 «Готовая продукция – иное движимое имущество учреждения», в состав основных средств или материальных запасов с целью использования ее для нужд учреждения. Такая передача осуществляется на основании требования-накладной и отражается в учете следующей записью (п. 27 Инструкции № 162н):

в составе основных средств:

Дебет соответствующих счетов аналитического учета счета 1 101 00 000 «Основные средства»

Кредит счета 1 105 37 440 «Уменьшение стоимости готовой продукции – иного движимого имущества учреждения»

в составе материальных запасов:

Дебет соответствующих счетов аналитического учета счета 1 105 00 000 «Материальные запасы»

Кредит счета 1 105 37 440 «Уменьшение стоимости готовой продукции – иного движимого имущества учреждения»

Учреждение уголовно-исправительной системы пошило 1 000 шт. костюмов х/б (специальной одежды), из них:

- реализовано заказчикам – 900 шт.;

- передано на нужды учреждения – 100 шт.

Плановая себестоимость одного костюма составляет 950 руб. Фактическая себестоимость одного костюма – 1 000 руб.

В бухгалтерском учете в соответствии с Инструкцией № 162н были сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Принята к учету готовая продукция по плановой себестоимости |

1 105 37 340 |

1 109 60 200 |

950 000 |

|

Отражена передача готовой продукции заказчикам при ее реализации (900 шт. х 950 руб.) |

1 401 10 130 |

1 105 37 440 |

855 000 |

|

Отражено превышение фактической себестоимости над плановой в части реализованной продукции (900 000 руб. — 855 000 руб.) |

1 401 10 130 |

1 109 60 200 |

45 000 |

|

Отражено превышение фактической себестоимости над плановой в части продукции, передаваемой на нужды учреждения (100 000 руб. — 95 000 руб.) |

1 105 37 340 |

1 109 60 200 |

5 000 |

|

Отражена передача готовой продукции для нужд учреждения |

1 105 36 340 |

1 105 37 440 |

100 000 |

Понятие и методы оценки готовой продукции

В соответствии с ПБУ 5/01 готовая продукция, представляет собой часть материально-производственных запасов. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции.

Готовая продукция представляет собой часть

материально-производственных запасов, при этом она рассматривается как конечный

продукт производства, готовый к продаже.

Затраты на предприятии нередко выражаются такими понятиями как «издержки», «расходы»

Для предприятий, организующих свою деятельность в условиях рыночной экономики, важной является достоверная оценка затрат в настоящем и будущем периодах, а также поиск возможностей их сокращения для улучшения финансового результата и увеличения прибыли

Чтобы достичь этого, необходимо уделять должное внимание учету затрат на производство и калькулирования себестоимости продукции

В научной литературе отмечается важность учета затрат на производство и калькулирования себестоимости продукции. При этом практически не проводится соотношение этих экономических категорий

Правильная организация учета затрат на производство, с одной стороны, обеспечивает действенный контроль за эффективным использованием в организации материальных, трудовых и финансовых ресурсов и, с другой стороны, позволяет организации избежать конфликтных ситуаций во взаимоотношениях с налоговыми органами при решении вопросов налогообложения прибыли.

Задача 1

Предприятие выпустило за месяц 100 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

- материалы — 200 руб.;

- зарплата — 150 руб.

За месяц предприятие понесло производственных накладных расходов на сумму

10 000 руб., а также коммерческих расходов на сумму 5000 руб.

В течение этого периода оно продало 80 ед. продукции по 550 руб.

Определить финансовый результат в зависимости от метода расчета себестоимости.

Вариант 1. Метод полного поглощения затрат (МППЗ).

При использовании данного метода производственные накладные расходы распределяются на себестоимость готовой продукции. Т.е. себестоимость единицы готовой продукции определяется суммой затрат на материалы, зарплату и накладными расходами на единицу продукции:

200 + 150 + 10 000/100 ед. =450 руб.

Прибыль предприятия при расчете себестоимости методом полного поглощения затрат составит 3000 руб. (табл. 1).

Таблица 1. Финансовый результат, получаемый при использовании МППЗ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 450 х 80 = 36 000 |

| Валовая прибыль | 44 000 — 36 000 = 8 000 |

| Коммерческие расходы | (5000) |

| Прибыль (убыток) | 8 000 — 5 000 = 3 000 |

Вариант 2. Маржинальный метод учета (ММ).

При использовании данного метода производственные накладные расходы списываются на расходы периода. При данном методе расчета себестоимость единицы готовой продукции равна: 200+150 = 350 руб. Прибыль, полученная при расчете себестоимости по маржинальному методу, будет равна 1000 руб. (табл.2).

Таблица 2. Финансовый результат, получаемый при использовании ММ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 350 х 80 = 28 000 |

| Маржинальная прибыль | 44 000 — 28 000 = 16 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы | (10 000) |

| Прибыль (убыток) | 16 000 — 5 000 — 10 000 = 1000 |

Вариант 3. Теория ограничения систем (ТОС).

Данную концепцию разработал в США в 1990г. Элияху Голдратт. Его теория ограничения систем ориентирована, в первую очередь, на управление производственным процессом. С точки зрения учета затрат данная теория предлагает в качестве прямых затрат рассматривать только материальные затраты. В качестве аргумента Голдратт высказывает следующее: даже при нулевом уровне деятельности, то есть при остановке производства, предприятие будет вынуждено платить рабочим заработную плату. Следовательно, расходы по оплате труда нельзя напрямую относить на переменные расходы, и, как следствие, их надо включать в постоянные производственные расходы.

Иногда в литературе можно встретить термин «суперпеременные затраты», которым обозначаются прямые материальные затраты.

Таким образом, себестоимость продукции по этому методу будет включать в себя только материальные расходы. В рассматриваемом примере она составит 200 руб./ед.

При расчете себестоимости готовой продукции по методу ТОС предприятие понесет убыток в 2000 руб. (табл. 3).

Таблица 3. Финансовый результат, получаемый при использовании ТОС, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 200 х 80 = 16 000 |

| Прибыль (ТОС) | 44 000 — 16 000 = 28 000 |

| Коммерческие расходы | (5 000) |

|

Постоянные производственные расходы (с учетом зарплаты) |

(10 000) — накладные расходы (100 х 150 = 15 000) — зарплата |

| Прибыль (убыток) |

28 000 — 5 000 — 10 000 — 15 000 = (2000) |

Сравнение результатов

Проанализируем результаты расчетов себестоимости разными методами (табл.4).

Таблица 4. Сравнение результатов расчета, (тыс. руб.)

|

Статья |

Метод |

||

| МППЗ | ММ | ТОС | |

| Выручка от реализации | 44 | 44 | 44 |

| Себестоимость реализованной продукции | (36) | (28) | (16) |

| Прибыль | 8 | 16 | 28 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (25) | |

| Прибыль (убыток) | 3 | 1 | (2) |

Разница в сумме прибыли возникла из-за того, что на конец отчетного периода на предприятии остались запасы готовой продукции, оцененные по-разному.

Для МППЗ: 20 ед. Х 450 руб. = 9 000 руб.

Для маржинального метода: 20 ед. Х 350 руб.=7 000 руб.

Для ТОС: 20 ед. х 200 руб. = 4 000 руб.

То есть часть расходов при использовании метода МППЗ оседает в запасах и переносится на следующий период, когда данная готовая продукция будет продана.

Таким образом, при сравнении разных методов, действует правило: при росте объема запасов готовой продукции максимальная прибыль получается при использовании МППЗ, а при снижении объема запасов — максимальную прибыль даст метод ТОС.

Продемонстрирую это на примере того же самого предприятия.

Структура себестоимости

Структура себестоимости классифицируется по статьям калькуляции и элементам затрат.

По статьям калькуляции:

- Сырье, материалы, комплектующие, полуфабрикаты, агрегаты и т.д., необходимые для производства товара;

- Топливные и энергетические ресурсы, затраченные на производство;

- Амортизация основных фондов предприятия или основных средств (оборудование, оснастка, техника и т.д.), расходы на их содержание и техническое обслуживание;

- Оплата труда основному персоналу (оклад или тариф);

- Дополнительная оплата труда персоналу (премии, доплаты, надбавки, выплачиваемые согласно законодательству);

- Отчисления в различные внебюджетные фонды (например, пенсионный фонд, фонд соцстрахования и т.д.);

- Расходы на производство в целом (расходы на реализацию, затраты на транспортировку, ФОТ сотрудникам предприятия и т.д.);

- Расходы на командировки (стоимость билетов, оплата гостиницы, суточные);

- Оплата работы сторонних организаций;

- Затраты на содержание административного аппарата.

По элементам затрат:

- Расходы на материалы (сырье, детали, комплектующие, топливные и энергетические ресурсы, общепроизводственные затраты и т.д.);

- Затраты на заработную плату сотрудников (оплата труда рабочих, вспомогательного рабочего персонала, например, обслуживающих оборудование, оплата труда ИТР, служащих, т.е. руководителей, менеджеров, бухгалтеров и т.д., младшего обслуживающего персонала);

- Отчисления в социальные учреждения;

- Амортизация основных фондов предприятия;

- Прочие расходы, направленные на рекламу, реализацию, маркетинг и прочее).

Под общепроизводственными затратами принято понимать расходы организации на выплаты заработной платы руководящему составу, оплата охраны, расходы на командировки, а также оплата труда отдела управления. Также к этой статье расходов относится амортизация и содержание зданий и сооружений, охрана труда, подготовка и обучение специалистов.

На рисунке отражены примерные статьи расхода предприятия на производство продукции.

Списание фактической производственной себестоимости выпущенной продукции

Списание фактической производственной себестоимости выпущенной продукции в бухгалтерском учете проводится в несколько способов.

Фактическая производственная себестоимость

— это сумма всех затрат, на выпуск продукции. Списание данной себестоимости в бухгалтерском учете ведется без использования или с использованиемсчета 40 — Выпуск продукции (работ, услуг) . Если счет 40 не учитывается, то списание фактической себестоимости продукции, изготовленной в основном производстве, показывают проводкой:

Дебет 43 — Кредит 20 (23, 29)

. План используемых счетов представлен в таблице ниже.

План счетов

| Номер счета | Наименование счета |

| 10 | Материалы |

| 20 | Основное производство |

| 23 | Вспомогательные производства |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 43 | Готовая продукция |

| 90 — 2 | Себестоимость продаж |

Стоимость готовой продукции учитывают сразу на счет 10, если она выпущена для дальнейшего процесса производства. Списание готовой продукции отражается по кредиту счета 43.

Если учет готовой продукции ведется с использованием счета 40, то после того как изготовленную продукцию передали на склад, делают запись: Дебет 43 — Кредит 40

. Кредит 40 счета отражает выпущенную из производства продукцию по плановой себестоимости:

Списание фактической себестоимости в условиях использования счета 40 отражается записью: Дебет 40 — Кредит 20

Плановая себестоимость

– может быть основана на данных предыдущего периода, на основе рыночных цен или других показателях на усмотрение самой организации. Как правило, плановая себестоимость готовой продукции отличается от фактической себестоимостью. В результате на счете 40 возникает дебетовое или кредитовое сальдо.

Дебетовое сальдо

по данному счету — это перерасход, т.е. когда фактическая себестоимость превышает над плановой.Кредитовое сальдо – экономия, т.е. когда плановая себестоимость превышает над фактической.

Дебетовое сальдо по счету 40 по итогам месяца списывают проводкой:

Дебет 90-2 Кредит 40

Кредитовое сальдо по счету 40 по итогам месяца списывают сторнировочной записью:

Дебет 90-2 Кредит 40.

В таблицах представлен бухгалтерский учет готовой продукции без и с использованием счета 40 соответственно:

Учет готовой продукции без использования счета 40

| № | Операция | Дебет | Кредит |

| 1 | Оприходована готовая продукция на складе по учетным ценам | 43 | 20 (23, 29) |

| 2 | Списано отклонение фактической себестоимости от нормативной (плановой) себестоимости: | 43 | 20 (23, 29) |

| 3 | списана себестоимость продукции при реализации | 90-2 | 43 |

| 4 | списан перерасход | 90-2 | 43 |

| 5 | списана экономия | 90-2 | 43 |

Учет готовой продукции с использованием счета 40

| № | Операция | Дебет | Кредит |

| 1 | Оприходована готовая продукция на складе по учетным ценам | 43 | 40 |

| 2 | Отражен выпуск продукции в конце месяца по фактической производственной себестоимости | 40 | 20 |

| 3 | списана себестоимость продукции при реализации | 90 | 43 |

| 4 | списан перерасход | 90-2 | 40 |

| 5 | списана экономия | 90-2 | 40 |

Какая бывает

Существует несколько видов себестоимости, классификация

которых основана на однородности видов затрат и способам калькуляции:

- материальные – закупка сырья, отдельных деталей, оплата топлива, электроэнергии и другие;

- заработная плата – рабочему персоналу, обслуживающим инстанциям, руководящему составу;

- амортизация основных фондов – плата за ремонт, модернизацию или замену оборудования, инструментов;

- отчисления в фонды – налоги, выплата взносов в ПФР, ФСС.

Себестоимость может отражать определенный вид расходов:

- Технологическая – включает средства, потраченные на организацию технологической части рабочего процесса: сырьевая составляющая, покупка оборудования, плата за труд участникам процесса, налоги, отчисления.

- Производственная – все статьи расходов на конкретное производство, обычно этот вид себестоимости представляет собой сумму всех целевых затрат.

- Полная – при ее расчете учитывается не только траты на производство, но и на организацию реализации продукции (логистика, хранение).

Классификация себестоимости необходима для удобства анализа.

Каждый из видов позволяет оценить издержки на определенный этап производства, а

полная себестоимость является базой для расчета цены.

Виды могут различаться по объекту калькуляции. Оцениваться может валовая продукция, тогда берутся расходы на ее производство за определенный расчетный период, или реализованный товар – в этом случае прибавляются расходы на ее сбыт.

Предельная себестоимость показывает, сколько потребуется

средств на изготовление одной единицы товара или оказания услуги. Дополнительно

выделяют плановую, сметную, фактическую, нормативную себестоимость, чтобы

проанализировать, запланировать и оценить затраты.

Поэлементная и калькуляционная себестоимость

В целях анализа, учёта и планирования всего многообразия затрат, входящих в себестоимость, применяются две взаимодополняющие квалификации:

- Поэлементная;

- Калькуляционная;

1 При группировке затрат определяются затраты предприятия в целом, без учёта его внутренней структуры и без выделения видов производимой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство.

Смета затрат составляется для определения общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех структурных подразделений предприятия на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация основных средств;

- Прочие затраты;

Группировка затрат по экономическим элементам не позволяет вести учёт по отдельным подразделениям и видам продукции, для этого и нужен учёт по статьям калькуляции.

2 – это исчисление себестоимости единицы продукции по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учётом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, но министерства и ведомства могут вносить в неё дополнения в зависимости от отраслевой специфики производства.

Типовая номенклатура:

- Сырьё и материалы;

- Возвратные отходы;

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий;

- Топливо и энергия;

- Заработная плата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства;

- Общепроизводственные расходы;

- Общехозяйственные расходы;

- Потери от брака;

- Прочие производственные расходы;

- Коммерческие расходы;

Статьи 1-9 образуют цеховую себестоимость, 1-11 – производственную себестоимость и 1-12 – полную себестоимость.

– это затраты на обслуживание и управление производством. Например, содержание и эксплуатация оборудования.

– это затраты, связанные с управлением предприятии в целом (административные, налоги и пр).

В состав включают затраты, связанные с реализацией продукции (тара, транспортировка, реклама и пр).

Статьи затрат, входящие в состав калькуляции, в свою очередь можно разделить на простые и комплексные. Простые состоят из одного экономического элемента (например, заработная плата), а комплексные включают несколько элементов затрат и могут быть разложены на простые составляющие.

Выводы

Анализ себестоимости на предприятии позволяет изучит и оптимизировать следующие показатели:

- Полная себестоимость продукции в целом по предприятию и по элементам затрат;

- Уровень затрат на 1 рубль выпущенной продукции;

- Себестоимость отдельных изделий;

- Отдельные статьи затрат;

- Затраты по центрам ответственности и по месту возникновения;

Бухгалтерские проводки

Поступление материалов в организацию осуществляется по договорам поставки, путем изготовления материалов силами организации, внесения в счет вклада в уставный (складочный) капитал организации, получения организацией безвозмездно (включая договор дарения).К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Далее приведены бухгалтерские проводки, отражающие операции поступления материалов в организацию.

- Учет поступления материалов по договору поставки. Бухгалтерские проводки

- Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

- Учет поступления материалов по договору мены. Бухгалтерские проводки

- Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

- Учет безвозмездного поступления материалов. Бухгалтерские проводки

- Учет поступления материалов, изготовленных собственными силами

Реализация готовой продукции, выпущенной в течение месяца производства

Реализацию готовой продукции оформите документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В табличной части укажите реализуемую продукцию из справочника Номенклатура:

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции без суммы, т.к. выпуск продукции осуществлялся без использования плановых цен.

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учета НДС;

Дт 90.03 Кт 68.02 — начисление НДС.