Бухгалтерский баланс

Содержание:

- Пример. Заполнение бухгалтерского баланса

- Что собой представляет собственный капитал

- Влияние собственных оборотных средств на финансовые показатели предприятия

- Что относится к собственному капиталу по балансу

- Рентабельность и оборачиваемость

- Финансовая структура капитала и финансовый риск

- Информация об основном капитале в бухгалтерской отчетности

- Оборачиваемость оборотных средств

- Собственный капитал по РСБУ и МСФО

- Как влияют краткосрочные обязательства на величину оборотного капитала

- Причины изменения коэффициента финансовой устойчивости (автономии)

- Структура собственного капитала

- Оборачиваемость кредиторской задолженности

- Как рассчитать коэффициент рентабельности собственного капитала

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

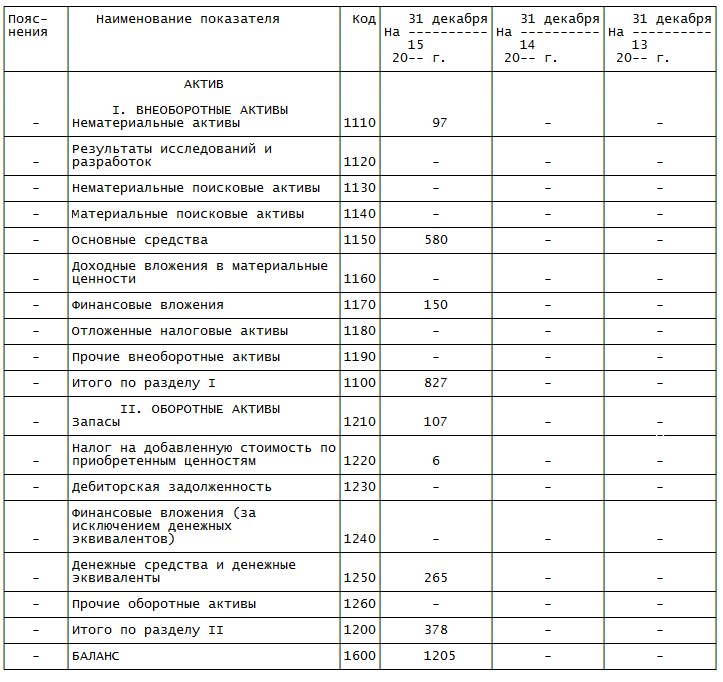

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

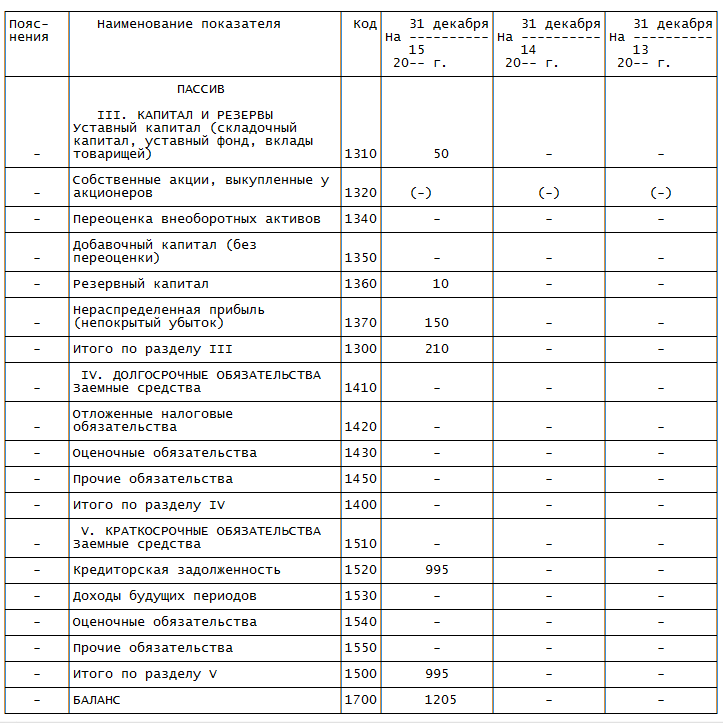

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

Определяются чистые активы фирмы

В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

Комплекс значений, которые формируют собственный капитал.. Рассмотрим особенности этих методов

Рассмотрим особенности этих методов.

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

- Уставной капитал. Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Добавочный капитал. Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.

- Резервный фонд. Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Нераспределенная прибыль. Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

К СВЕДЕНИЮ! Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.

Влияние собственных оборотных средств на финансовые показатели предприятия

Анализ оборотных средств, их структуры и оборачиваемости необходим для принятия управленческих решений. В отношении оборотных средств целью менеджмента является увеличение их рентабельности и в то же время обеспечение финансовой устойчивости и платежеспособности. При этом следует помнить, что повышение рентабельности оборотных средств во многом идет за счет финансовой устойчивости.

При неизменном показателе собственных оборотных средств может меняться его структура, увеличение активов связано с оттоком денежных средств, и наоборот, уменьшение активов приводит к увеличению денежных средств. Если идет рост собственных оборотных средств, то он происходит, как правило, за счет роста неденежных активов — дебиторской задолженности, запасов, а значит, падает ликвидность и снижается текущая платежеспособность. Если всё же рост происходит за счет денежных средств, то вместе с выводом о росте ликвидности и платежеспособности следует отметить, что организация, возможно, неэффективно использует денежные средства, накапливая их на текущих счетах.

Рост дебиторской задолженности всегда надо сопоставлять с выручкой от продаж. При росте выручки закономерно возрастание дебиторской задолженности, но если выручка падает или остается неизменной, а дебиторская задолженность растет, то можно говорить о том, что организация кредитует своих покупателей и неэффективно работает с дебиторской задолженностью.

Увеличение запасов следует оценивать с точки зрения производственной необходимости. В состав запасов входят материалы, товары на складах, готовая продукция, незавершенное производство. В анализе динамики материалов нужно учесть влияние их структуры, фактора сезонности, инфляционного фактора, особенности работы с поставщиками. Для незавершенного производства, в первую очередь, имеет значение его ритмичность. На остаток готовой продукции и товаров влияет уровень отпускных цен, качество продукции, структура рынка сбыта.

Для увеличения финансовой устойчивости необходимо увеличение собственных оборотных средств. Но если финансовая устойчивость достигается финансированием текущей деятельности за счет более дорогих источников по сравнению с краткосрочными источниками финансирования, то это приведет к снижению капитализации предприятия.

На основании анализа собственных оборотных средств можно принять решение о выборе политики финансирования предприятия. С целью анализа и оценки стратегий финансирования оборотные средства часто делят на постоянную часть и активы, необходимые в связи с сезонностью производства, с сезонным ростом объемов продаж. Постоянная часть оборотных активов — это и есть собственные оборотные средства. Постоянная потребность в активах этой группы требует большей надежности в их финансировании, в то время как вторую группу оборотных средств можно финансировать за счет краткосрочных обязательств.

Анализ собственных оборотных средств может применяться и для оценки методов инвестирования. Если величина собственных оборотных средств растет, то это значит, что всё большая часть активов направляется на получение доходов, и организация теряет прибыль, а значит, инвестирование не может считаться эффективным.

Что относится к собственному капиталу по балансу

Согласно методологии Министерства финансов, к нему относятся уставный, добавочный и резервный капитал, собственные выкупленные акции, переоценка внеоборотных активов и нераспределенная прибыль (убыток). Рассмотрим каждый элемент более детально.

Уставный капитал – это денежные средства и имущество, которое собственники инвестируют в новое юридическое лицо. Эти первоначальные активы позволяют начать деятельность, для которой она создавалась. Бухгалтерский учет этого рода инвестиций ведут на счете 80. Движения по нему возможны только при внесении изменений в учредительные документы. В бухгалтерском балансе информация о первоначальных инвестициях отражается в строке 1310.

К собственным акциям, выкупленным у акционеров, относятся акции и доли, которые хозяйственное общество выкупило у собственников

Обратите внимание: сделки по выкупу или получению возможны не только в акционерных обществах, но в юридических лицах других видов. Например, в обществе с ограниченной ответственностью может быть доля купленная компанией у своего собственника

Этот показатель уменьшает величину СК, т.к. в последствии эти акции будут либо проданы, либо аннулированы. В учете подобные операции отражаются на счету 81, а в регламентной отчетности расшифровываются в строке 1320 формы 1.

Переоценка внеоборотных активов (ВНА) – это величина прироста стоимости объектов основных средств и других видов ВНА. Рост стоимости, как правило, не связан с деятельностью юридического лица и обеспечивается внешними факторами. Например, увеличением цены недвижимости, может быть связан с изменением транспортной доступности или строительством дополнительной инфраструктуры. Учет дооценки ведут на счете 83 в корреспонденции со счетами учета внеоборотных активов. В балансе этот показатель расшифровывается в строке 1340.

Добавочный капитал – это дополнительный элемент СК. Существует несколько возможных причин его возникновения:

- доход при эмиссии акций, когда рыночная стоимость выше номинальной;

- курсовая разница по расчетам с собственниками по взносам в иностранной валюте;

- разниц при переоценке активов и обязательств, используемых за рубежом.

Учитывают подобные операции на счете 83 и показывают в бухгалтерском балансе в строке 1350 без сумм дооценки внеоборотных активов.

Резервный капитал представляет собой стоимостную оценку дополнительных фондов, формируемых с использованием чистой прибыли. Подобные фонды, например, резервный, создают только на основании учредительных документов, которые определяют порядок накопления и расходования этого фонда. В частности, акционерное общество может создать специальный фонд, денежные средства из которой направлять на выплату дивидендов по привилегированным акциям. Операции по резервным фондам отражаются на счете 82 и расшифровываются в форме 1 в строке 1360.

Нераспределенная прибыль — ключевой элемент СК. Она является результатом работы организации за отчетный период, определяемый как разница между всеми доходами и выплатами компании, включая налоговые платежи и дивиденды. Равенство нераспределенной и чистой прибыли возможно, когда у организации нет нераспределенных доходов прошлых годов, не распределялись промежуточные дивиденды. Бухгалтерский учет ведут на счете 84. В балансе она расшифровывается в строке 1370.

Рентабельность и оборачиваемость

О рентабельности компании в целом читайте здесь. Рентабельность собственного капитала компании определяется по простой формуле:

Рентабельность СК = (Чистая прибыль / Среднее значение СК) × 100 %

Чистая прибыль, необходимая для расчета, берется в отчетности МСФО в графе ««. При этом среднее значение собственного капитала рассчитывается как среднее арифметическое на концах исследуемого периода, например в конце 2019 и 2020 годов.

Чем выше показатель рентабельности, тем лучше для бизнеса. Скажем, показатель в 15% означает, что 1 рубль собственных средств приносит компании 15 копеек прибыли. Начиная с 20% значение считается очень хорошим, не менее 5-10% приемлемым. Для разных сфер производства показатель, однако, может существенно колебаться.

Оборачиваемость СК = Выручка / Среднее значение СК

Оборачиваемость собственного капитала считается по похожей формуле, что и выше, однако выражается не в процентах и использует не чистую прибыль, а выручку компании. Ее также можно найти в отчетности МСФО в одноименной графе. Смысл показателя — быстрота оборота собственных средств в рассчитываемый период. Например, если годовая выручка в два раза больше средней величины СК, то последний сделал два оборота в течение года. В каждой сфере свои показатели, но вообще высокая оборачиваемость собственного капитала это плюс для компании.

Итоги

Собственный капитал является одним из показателей, по которому можно определить успешность предприятия, независимо от его сферы и масштабов. Для этого его величину оценивают в динамике. Если дела идут хорошо, собственный капитал увеличивается в объеме: что было видно у Сбербанка в отчете на 2016-19 годы. Если сумма не меняется их года в год или стала меньше — бизнес не приносит достаточно прибыли для покрытия расходов и является убыточным. Хотя кризисы неизбежны у любой долгоживущей компании, многолетние убытки это один из характерных признаков ее превращения в зомби.

Финансовая структура капитала и финансовый риск

Финансовый капитал предприятия состоит из собственного и заемного.

Собственный капитал

Собственный капитал и резервы включают вложенный капитал и накопленную прибыль.

Вложенный капитал — это капитал, инвестированный собственником (уставный капитал, добавочный капитал, целевые поступления). Собственный капитал предприятия — нераспределенная прибыль, резервный капитал, различные фонды.

Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и настоящий период.

Заемный капитал (обязательства предприятия)

Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств.

Долгосрочные обязательства — это кредиты и займы со сроком погашения более года.

Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность).

Различия между собственным и заемным капиталом предприятия

|

Признак |

Вид капитала в структуре капитала предприятия |

|

|

Собственный |

Заемный |

|

|

Непосредственное право на участие в управлении предприятием |

Дает такое право |

Не дает такого права |

|

Отношение к финансовому риску |

Увеличение доли собственного капитала снижает финансовый риск |

Увеличение доли заемного капитала увеличивает финансовый риск |

|

Право на получение прибыли |

По остаточному принципу |

Первоочередные |

|

Очередность удовлетворения требований при банкротстве |

По остаточному принципу |

Первоочередные |

|

Срок и условия оплаты и возврата капитала |

Однозначно не установлены |

Четко определены кредитным соглашением |

|

Основное направление финансирования |

Долгосрочные активы |

Краткосрочные активы |

| Снижение налога на прибыль за счет отнесения финансовых издержек на затраты | Такая возможность отсутствует | Такая возможность присутствует |

| Источники финансирования | Внутренние и внешние источники | Внешние источники финансирования (за исключением кредиторской задолженности) |

| Связь дохода владельца капитала с прибыльностью предприятия | Доход владельца капитала непосредственно связан с финансовым результатом | Доход владельца капитала не связан с финансовым результатом |

Финансовая устойчивость предприятия — его платежеспособность.

Коэффициенты оценки финансовой устойчивости предприятия следующие:

1. Коэффициент концентрации собственного капитала

где Кс — собственный капитал; К — суммарный (собственный и заемный) капитал; Ккск — доля собственного капитала в финансовой структуре капитала.

Для сохранения финансовой устойчивости Ккск должен быть не менее 60% (Ккск ≥ 60%).

2. Коэффициент финансовой зависимости

где Кз — заемный капитал; Кс — собственный капитал; Кфз — характеризует финансовую зависимость предприятия от внешних займов.

Чем выше Кфз, тем выше финансовая зависимость хуже финансовая устойчивость предприятия.

Финансовая устойчивость предприятия связана с понятием «цена капитала».

Цена (стоимость) капитала — это общая сумма средств, которую необходимо уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему.

Цена капитала характеризует:

- уровень цены, которую предриятие должно уплатить владельцам

- норму прибыли инвестированного капитала

Каждый источник финансовых средств имеет свою цену. Поэтому выделяют показатель средневзвешенной цены капитала.

Цена источников привлеченных средств рассчитывается в процентах к привлеченным средствам. Зная цены отдельных источников и их долю в общей сумме авансированного капитала, можно определить средневзвешенную цену капитала:

где Цк — цена капитала предприятия; j — количество источников средств; Цj — цена каждого источника; qj — доля источников в общей сумме капитала.

Информация об основном капитале в бухгалтерской отчетности

Бухгалтерская отчетность — основной источник информации о состоянии ОК предприятия.

ВНИМАНИЕ! С 01.06.2019 года действуют обновленные бланки бухгалтерской отчетности в редакции, утвержденной приказом Минфина от 19.04.2019 №61н. Подробнее об изменениях читайте здесь

Для анализа показателей его составных частей используется баланс, приложение к балансу № 3 формы 0710005. Для изучения динамики движения основных фондов также окажется полезной статистическая годовая форма № 11.

В бухгалтерском балансе информация об ОК предприятия отражается в разделе 1 «Внеоборотные активы» в разрезе отдельных статей:

- Строка 1110 — служит для отражения остаточной стоимости нематериальных активов.

- Строки 1120, 1130, 1140 — отображают результаты исследований и разработок, нематериальные и материальные поисковые активы. Понятие поисковых активов дано в пп. 5–8 ПБУ 24/2011.

- Строка 1150 — здесь фиксируется остаточная стоимость основных средств. Сюда же включаются затраты на незавершенные капитальные вложения в основные средства и приобретение оборудования с расшифровкой данного показателя. Обоснованием такого подхода служит п. 20 ПБУ 4/99, согласно которому «Незавершенное строительство» входит в состав группы «Основные средства».

Более детально понятие основных средств, а также нюансы отображения их стоимости в балансе разбираются в статье «Отражаем основные средства в бухгалтерском балансе».

- Строка 1160 — доходные вложения представляют собой форму долгосрочных финансовых инвестиций, а потому включаются в состав основного капитала предприятия. Данная строка содержит информацию об остаточной стоимости основных средств, переданных за плату во временное пользование. Если договором аренды предусмотрена возможность последующего выкупа арендуемого имущества или его автоматический переход к арендатору по окончании срока договора, то имущество учитывается арендатором как собственные основные средства и также включается в основной капитал.

- Строка 1170 — отражаются долгосрочные финансовые вложения.

- Строка 1190 — здесь учитываются прочие внеоборотные активы, которые не попадают под распределение в основные группы 1-го раздела баланса и в то же время имеют существенный стоимостный показатель. Они также могут входить в состав основного капитала, если являются объектом классификации основных фондов.

Подробнее о способах анализа бухгалтерского баланса узнайте из статьи «Методика анализа бухгалтерского баланса предприятия».

Как мы видим, несмотря на схожесть понятий ОК и внеоборотных активов, различия в их структуре и стоимостном выражении все же имеются. Так, в ОК не включаются данные строки 1180 с информацией об отложенных налоговых активах. Данный показатель формирует величину добавочного капитала (п. 68 приказа Минфина от 29.07.1998 № 34н).

Оборачиваемость оборотных средств

Показатель собственных оборотных средств непосредственно связан с деловой активностью предприятия.

Общий показатель деловой активности — коэффициент оборачиваемости активов — рассчитывается следующим образом:

Ко — коэффициент оборачиваемости активов;

ОР — объем реализации за анализируемый период;

ССА — средняя стоимость активов за анализируемый период.

При этом средняя стоимость активов равна половине суммы стоимости активов на начало периода и на конец периода.

Этот коэффициент характеризует эффективность использования ресурсов независимо от источников их финансирования. Также он показывает, сколько раз за отчетный период совершается полный цикл производства и сколько единиц реализованной продукции в стоимостном выражении приходится на каждую денежную единицу активов.

Нормативного значения у коэффициента оборачиваемости нет, его нужно анализировать в динамике. Если в динамике значение оборачиваемости падает, можно говорить о неэффективном использовании активов, и наоборот, при его росте идет увеличение качества управления активами, увеличение интенсивности деятельности предприятия.

Следует помнить, что показатель оборачиваемости активов тесно связан с отраслью предприятия. У торговых предприятий оборачиваемость будет значительно выше, чем у капиталоемких производств.

Коэффициент оборачиваемости оборотных активов будет рассчитываться следующим образом:

Кооа — коэффициент оборачиваемости оборотных активов;

ОР — объем реализации за анализируемый период;

ССОА — средняя стоимость оборотных активов за анализируемый период.

Этот коэффициент дает представление об оборачиваемости оборотных активов и показывает, какое количество выручки от реализации приходится на каждую единицу оборотных активов.

Длительность одного оборота можно рассчитать так:

Т — длительность периода оборота;

Д — количество дней в анализируемом периоде;

Ко — коэффициент оборачиваемости.

Для анализа деловой активности можно провести оценку операционного и финансового циклов. Для этого определяется длительность и характер чистого периода оборота денежных средств организации за период. Этот период определяется как разница между периодом оборота оборотных средств, участвующих в операционном цикле, и периодом оборота краткосрочных обязательств:

ΔТ — чистый период оборота денежных средств организации за анализируемый период;

Тоа — период оборота оборотных средств;

Тка — период оборота краткосрочных обязательств.

Если период оборота оборотных средств больше, чем период оборота краткосрочных обязательств, можно говорить о положительном финансовом цикле. В противном случае формируется отрицательный финансовый цикл.

Если рассмотреть показатель финансового цикла во взаимосвязи с показателем собственных оборотных средств, то можно увидеть, что положительный финансовый цикл соответствует наличию собственных оборотных средств, а отрицательный — связан с дефицитом собственных оборотных средств.

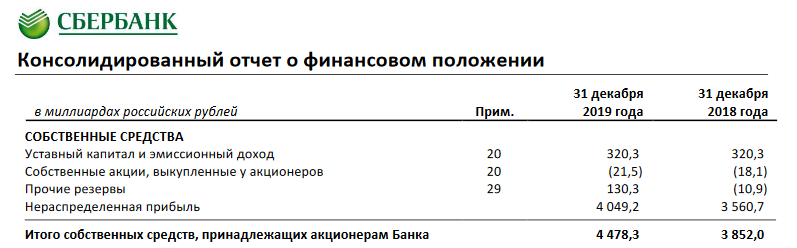

Собственный капитал по РСБУ и МСФО

В бухгалтерском деле по стандартам российской отчетности РСБУ понятие собственного капитала тоже присутствует. Это строка 1300, то есть итоговая сумма по разделу III «Капитал и резервы», которая отражена в пассивах.

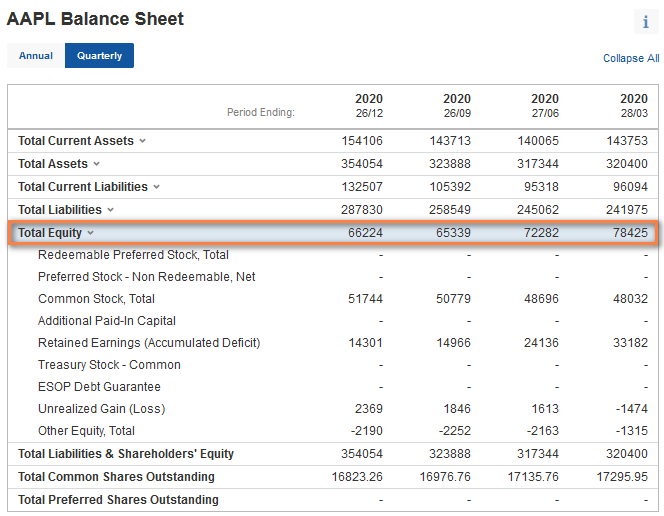

Рассмотрим собственный капитал на примере финансовых отчетов двух компаний — российского Сбербанка и американского Apple. Крупные российские, а тем более международные компании, ведут свою отчетность по стандартам МСФО, в результате чего собственный капитал обозначен там по-другому. О различиях в отчетности по российским и международным стандартам читайте здесь.

В отчетности от собственный капитал компании располагается в графе «Итого акционерный капитал» (в млн. рублей):

Тогда как в стандартной отчетности МСФО, которую можно найти на сайте компании, собственный капитал обозначен как собственные средства (в млрд. рублей):

На английском языке собственный капитал организации располагается в графе Total Equity (в млн. долларов):

Как влияют краткосрочные обязательства на величину оборотного капитала

Показатель оборотного капитала фирмы напрямую зависит от величины текущих (краткосрочных) обязательств. Чем больше сумма текущих долгов, тем ниже оборотный капитал (при неизменности оборотных активов).

Представленные в разделе V Краткосрочные обязательства в балансе — это текущие пассивы (ТО). Раздел Краткосрочные обязательства в балансе – это строка 1510-1550. К краткосрочным обязательствам относятся: займы, задолженность перед кредиторами, резервы для предстоящих трат, ожидаемые в будущем доходы, а также другие обязательства. Указанные в стр. 1550 прочие краткосрочные обязательства в балансе – это данные об очень значимых для предприятия обязательствах, которые не были учтены в стр. 1510-1540. Например, средства, поступившие от инвесторов компании-застройщика в виде целевого финансирования.

Самыми важными с точки зрения срочности погашения являются заемные средства (1510): гасить такие долги требуется регулярно, а просрочка платежа чревата дополнительными расходами в виде предусмотренных кредитными договорами штрафов.

Наличие у фирмы просроченных налоговых обязательств также может повлечь дополнительные траты на уплату пеней и штрафов.

О том, какое наказание ждет фирму, если перечислить НДФЛ в бюджет с опозданием, см. статью «Какая ответственность предусмотрена за неуплату НДФЛ?»

Долгосрочные и краткосрочные обязательства (разд. IV и V баланса) являются источниками получения средств предприятия за исключением капитала и резервов (разд. III). Краткосрочные обязательства включают в себя все долги, которые должны быть погашены на протяжении года, в то время как срок погашения долгосрочных обязательств составляет от года и больше.

Чем больше денег требуется на погашение краткосрочных обязательств, тем острее потребность в оборотных средствах для обеспечения текущей деятельности и, как следствие, ниже величина оборотного капитала.

Из следующего раздела вы узнаете, как рассчитать собственный оборотный капитал, используя совсем иные показатели баланса.

Причины изменения коэффициента финансовой устойчивости (автономии)

Коэффициент автономии (Собственный капитал / Итого пассивов) отражает степень зависимости компании от заемного капитала и имеет отношение к оценке долгосрочной перспективы организации.

С точки зрения необходимости погашения долгосрочные и краткосрочные обязательства равнозначны. Поэтому при оценке финансовой устойчивости рассматривается совокупная величина заемного капитала — в отличие от анализа ликвидности, когда долгосрочные обязательства приравниваются к собственному капиталу, так как не требуют погашения в ближайшем будущем.

Небольшое изменение формулы (Собственный капитал / Итого активов) подтверждает, что снижение коэффициента автономии — результат превышения роста активов над собственным источникам финансирования. Отсюда — неизбежное наращивание заемных средств.

Причины, в результате которых возрастает доля заемных источников финансирования и снижается коэффициент автономии:

1. Сокращение собственного капитала в результате убытка или существенных дивидендных начислений (уменьшилась нераспределенная прибыль), бухгалтерского обесценения имущества (сократились накопленные ранее суммы переоценки внеоборотных активов) или медленного роста собственного капитала из-за низкой прибыльности либо невысокой доли чистой прибыли, остающейся в распоряжении компании (низкого уровня самофинансирования).

2. Капитальные вложения, размер которых превышает сумму собственных источников финансирования, возникших в том же периоде (рост внеоборотных активов, превышающий рост собственного капитала).

3. Увеличение оборотных активов, превышающее рост собственного капитала. Может происходить вследствие:

- наращивания объемов производства, при котором рост величины оборотных активов неизбежен;

- или/и снижения оборачиваемости оборотных активов (увеличения отсрочек платежей, предоставляемых покупателям, увеличения срока предоплаты поставщикам за получаемые ресурсы, увеличения периода хранения материалов и запасов готовой продукции на складе).

Причины роста коэффициента автономии:

1) увеличение собственного капитала (за счет максимизации прибыли или уменьшения той ее части, которая распределяется в пользу собственников, вложений со стороны собственников и инвесторов);

2) ускорение оборачиваемости активов;

3) приобретение активов в пределах сумм, не превышающих возникшие за период собственные источники финансирования.

В результате дооценки внеоборотных активов значение коэффициента автономии тоже может увеличиться, но интерпретировать такой рост как реальное повышение финансовой устойчивости компании не вполне обоснованно.

Чтобы выяснить причины изменения показателя, изучаются строки отчетности, перечисленные в табл. 1 и пояснениях к табл. 2, 3.

Структура собственного капитала

В собственный капитал входит:

- Уставный капитал — те средства, которые владельцы предприятия вложили для открытия своего бизнеса. Информация об этих вкладах обязательно фиксируется в учредительной документации, где также четко прописывается, какую часть суммы внес каждый акционер — то есть указывается информация о распределении долей. Уставный капитал, как правило, покрывает самые наиболее неликвидные активы, в числе которых может быть аренда земли, стоимость зданий, сооружений и оборудования.

- Добавочный капитал — своего рода финансовая подушка безопасности для предприятия. Это часть собственных средств компании, которые могут сформироваться за счет переоценки материальных активов, а также благодаря эмиссионному доходу. Добавочный капитал не является источником выполнения обязательств предприятия перед его контрагентами. У него другие цели: оказывать прямое воздействие на общее благосостояние и капитализацию предприятия.

- Резервный капитал — собственные средства предприятия, которые появились у него в результате отчислений из прибыли. У него есть определенные сходства с добавочным капиталом, так как он тоже играет роль своеобразной страховки для компании, однако его основное предназначение — покрытие убытков и выплата доходов контрагентам в качестве компенсации (если в текущем периоде прибыли было недостаточно).

- Нераспределенная прибыль — средства, которые не были распределены в виде дивидендов между акционерами (учредителями) и одновременно с этим не использованы на иные цели. Она необходима для формирования резервов, пополнения оборотных средств и инвестирования в собственное развитие. Зачастую именно по этому показателю можно определить успешность предприятия: на этапе развития компании нераспределенная прибыль может занять лидирующее место среди всех составляющих собственного капитала. Скажем, компания Microsoft накапливала ее целых 17 лет, чтобы затем выплатить инвесторам.

- Целевые фонды — специальные средства предприятия, формируемые и предназначенные для целенаправленного использования в предстоящем периоде на нужды компании. Фактически такие фонды специального значения позволяют субъекту преобразовать финансовые ресурсы в имущество. В зависимости от целей предприятия (социальных или экономических) могут быть сформированы следующие фонды: амортизационный фонд, фонд производственного развития, фонд потребления, фонд социальной сферы и др. Использование этих средств возможно только после согласования собственниками (акционерами) специальной сметы.

Если ознакомиться с финансовой отчетностью предприятий из разных сфер деятельности, структура собственного капитала каждого представителя своей ниши будет несколько отличаться. Для сравнения рассмотрим сырьевой ПАО «Газпром» и высокотехнологичную ПАО «Mail.ru Group».

| Структура собственного капитала ПАО «Газпром»: | Структура собственного капитала ПАО «Mail.ru Group»: |

| уставный капитал | добавочный капитал (эмиссионный доход) |

| выкупленные собственные акции | выкупленные собственные акции |

| нераспределенная прибыль и прочие резервы | нераспределенная прибыль |

| резервный капитал (резерв накопленных курсовых разниц) |

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

«Клерк»

Рубрика:

Управление финансами

Теги: финансовый анализ главбух как финдир финансовые показатели

Тенгиз Бурсулая, ведущий аудитор ООО «Райт Вэйс»

Версия для печати

Записаться 5850

9750 ₽

–40%

Как рассчитать коэффициент рентабельности собственного капитала

Рентабельность собственных вложенных средств – это соотношение дохода к объекту вложения, в рассматриваемом случае к личным средствам. Чтобы получить интересующие данные, необходимо применить формулу, в которой размер вложений будет учтён.

Сокращенно обозначается показатель, как ROE согласно международным источникам. С учетом данной аббревиатуры используется формула для исчислений:

ROE = Пр / СК × 100

В ней:

- Пр – чистые поступления, только она используется для расчёта;

- СК – личный размер вливаний в сделку. Для вычитаний берется средний его показатель, полученный в результате сложения данных на начало и конец периода и их деления на 2.

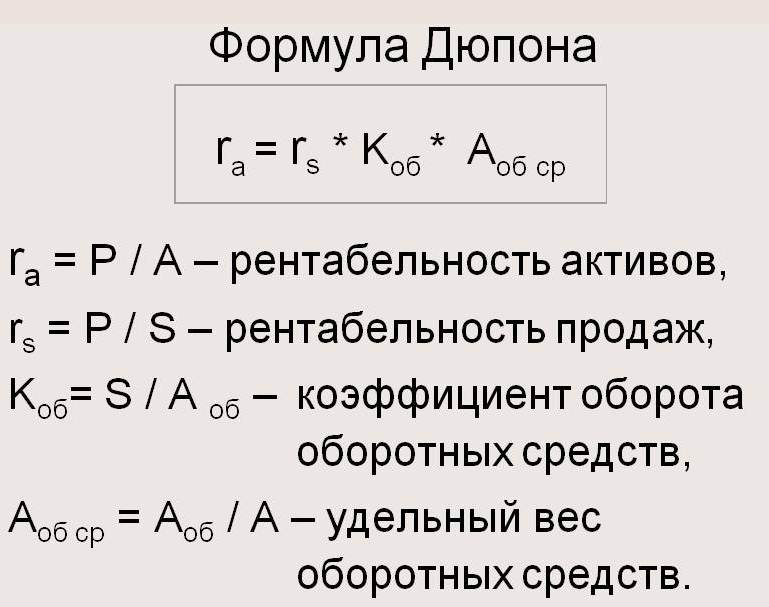

Дополнительно рентабельность собственного заработанного капитала определяется с использованием формулы Дюпона. Ее составляющие такие:

ROE = (Пр / Выр) * (Выр / Акт) * (Акт / СК)

В приведенном алгоритме кроме рассматриваемых выше показателей добавились: выручка – Выр и активы – Акт.