Отчеты по модели «дюпон»

Содержание:

- Особенности использования

- 3.3. Формула «Дюпон» (Du Pont) и ее модификация

- Потерянные клиенты

- Рентабельность капитала компании

- Всегда ли хорош высокий ROA

- Применение модели Дюпона (Du Pont system of financial analisis)

- Рентабельность собственного капитала — определение

- Рентабельность собственного капитала — что показывает

- Рентабельность собственного капитала — формула

- Рентабельность собственного капитала — значение

- Средние статистические значения по годам для предприятий РФ

- Рентабельность продаж

- Интерпретация базовой модели Дюпона

- Методика формирования

- Модель Дюпона. Определение. Цели проведения

- Рентабельность капитала компании (adsbygoogle = window.adsbygoogle || []).push({});

- Эффективность управления основной деятельности

- Модель Дюпона (DuPont): формулы, примеры, применение

Особенности использования

Все отчеты выводятся за период не менее чем за полный месяц. В режиме «Схема» можно формировать отчет только за месяц, квартал или год.

При первом формировании отчета после открытия, производится расчет показателей за выбранный период и по выбранной организации. Данный расчет может выполняться достаточно продолжительное время. Далее рассчитанные показатели сохраняются и при повторном формировании (без закрытия отчета) вывод значений будет выполняться существенно быстрее, т.к. расчет их производиться уже не будет.

В решение встроены справки по каждому показателю. Справку можно увидеть нажав на название показателя в режиме «Схема» или нажав кнопку «О показателе» находящуюся над списком выбранных для вывода показателей в режиме «Динамика».

Если не выбрана Организация, то производится элиминирование внутригрупповых оборотов.

В отчете «Расшифровка активов и капитала» выводится график с детализацией на каждый день. Значения в таблице также будут выводиться на каждый день, а не помесячно, если в качестве периода указан только один месяц.

3.3. Формула «Дюпон» (Du Pont) и ее модификация

Шпаргалка к экзамену по финансовому менеджменту РФ | Шпаргалка | 2016 | Россия | docx | 0.33 Мб

Вопросы к экзамену по дисциплине «Финансовый менеджмент» Сущность и значение финансового менеджмента. 2. Финансовый менеджмент как система управления. 3. Функции финансового менеджмента. Содержание

Оценка доходности и прибыльности банка | Лекция | 2016 | docx | 0.08 Мб

Соотношение между банковским балансом и отчетом о прибылях и убытков Источники доходов банка Операционные расходы Неоперационные доходы и расходы Модель формирования прибыли Банковские риски и

Философия Канта. Лекция | Лекция | 2002 | Россия | docx | 0.07 Мб

1.Теоретические истоки кантовой философии Учение Канта об априорных принципах познания Кант об антиномиях чистого разума Сущность практического разума Учение Канта об априорных принципах

Оптимальные методы решения интегральных уравнений вольтерра й их приложения Тында Александр Николаевич | Диссертация на соискание ученой степени кандидата физико-математических наук. Пенза — 2004 | Диссертация | 2004 | Россия | docx/pdf | 2.51 Мб

Специальность 05.13.18. — Математическое моделирование, численные методы и комплексы программ. Актуальность темы. Аппарат интегральных уравнений прочно вошел в физику (теория волн на поверхности

Анатомия, физиология, патология человека. Ответы на вопросы к экзамену | Ответы к зачету/экзамену | 2017 | docx | 1.49 Мб

1. Предмет изучения анатомии, физиологии и патологии человека. Связь их с педагогикой, психологией, невропатологией и другими дисциплинами. Роль знаний с анатомии, физиологии и патологии человека для

Основы программирования Иванова Г.С | | Учебник | 2002 | pdf | 12.9 Мб

Изложены основные теоретические положения разработки программного обеспечения с использованием структурного и объектно-ориентированных подходов. Подробно рассмотрены основные приемы решения задач

Информатика. Базовый курс С.В. Симонович | 2-е издание. Под ред. С. В. Симоновича | Учебник | 2004 | pdf | 17.96 Мб

В учебнике рассмотрены основные категории аппаратных и программных средств вычислительной техники. Указаны базовые принципы построения архитектур вычислительных систем. Обеспечено методическое

Информационные системы Избачков Ю. С., Петров В. Н

| | Учебник | 2006 | pdf | 10.78 Мб

Основное внимание в книге уделяется вопросам разработки клиентской части информационных систем с использованием приложений Delphi. В то же время в ней содержится большое количество практического

Генезис и эволюция солярных аспектов мифологии Аполлона Наумова Елизавета Сергеевна | Диссертация на соискание ученой степени кандидата филологических наук | Диссертация | 2004 | docx/pdf | 9.58 Мб

Специальность 10.02.14 — классическая филология, византийская и новогреческая филология

Москва 2004 ВВЕДЕНИЕ 6 0.1. История изучения вопроса 7 0.1.1. Гипотезы XIX века: «исконное тождество богов» 7

Оперативное планирование и управление текущей деятельностью банка | Лекция | 2016 | docx | 0.07 Мб

Введение 5.1. Модель, формализующая задачу текущего управления ресурсами и рисками банка. 5.2. Подходы к управлению ликвидностью текущей деятельности банка. Метод структуры средств. Метод

Потерянные клиенты

При большом количестве сделок с покупателями возникает необходимость их анализа: количество выставленных счетов и реализаций за период, по каким покупателям не были доведены до конца сделки, какие покупатели перешли в разряд потерянных. Зачастую собрать эту информацию без настроенной CRM системы довольно сложно. Стандартные отчеты конфигураций так же это не позволяют. Представленный отчет дает быстрый ответ на озвученные вопросы. Информация представлена в виде таблицы с последним касанием (счетом, заказом, отгрузкой) и их общим количеством за период. Есть возможность установки отборов 1) по типам событий: счет на оплату, заказ покупателя, реализация товаров; 2) по не до конца закрытым сделкам 3) по событиям, которые были ранее, но прекратились в последующем (были отгрузки и их не стало).

1000 руб.

Рентабельность капитала компании

Для того чтобы собственники могли получать рентабельность от инвестирования, им нужно делать вклады в уставной капитал. Расчеты, которые показывает формула Дюпона, гласят о том, что для этого им приходится жертвовать средствами, формирующими капитал компании, но при этом в их распоряжение поступает право на долю получаемой организацией прибыли. Для них выгодно, чтобы она отображалась на собственном капитале, таким образом формируется важный для акционеров процесс. Но применение этой модели влечет за собой введение ограничений. Реальный доход можно получить только с продаж, активы при этом прибыли не приносят. На основании данного показателя невозможно провести оценку единиц бизнеса компании. Стоит также учитывать тот факт, что компании в основном располагают заемным капиталом.

Для факторного анализа большую роль играет формула Дюпона: пример, если рассматривать банковский бизнес, в качестве заемного капитала имеет основу построения бизнеса. Это значит, что фактически проведение операционной деятельности банка осуществляется за счет привлеченных вкладов, а роль собственного капитала — резервные сбережения, иными словами, гарантия, что банк в состоянии сохранять свою ликвидность. То есть рассматриваемый показатель может ответить только на вопросы, связанные с собственным капиталом, которые организация зарабатывает для аукционеров.

Всегда ли хорош высокий ROA

Почему в производственных компаниях невысокий ROA? Это показывает, что предприятие вкладывает деньги в новое оборудование. Чем выше стоимость основных средств, тем ниже рентабельность активов. Со временем, по мере износа показатель растет. Таким образом, высокое значение мультипликатора может указывать на то, что компания не вкладывает деньги в основные фонды.

С другой стороны, не во всех отраслях высокая стоимость основных фондов указывает на прочное финансовое положение. К примеру, в сфере услуг дорогостоящее оборудование зачастую и не требуется. А ROA банков составляет 1-3% – это связано с тем, что для расчета используется другая формула. Пример расчета коэффициента рентабельности активов для кредитного учреждения мы рассмотрим ниже.

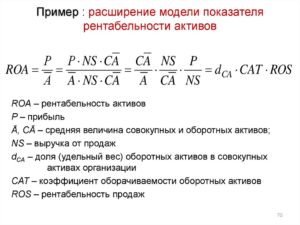

Применение модели Дюпона (Du Pont system of financial analisis)

Модель Дюпона является модифицированным факторным анализом, позволяющим определить, за счет каких факторов происходило изменение рентабельности.

Идея такого анализа была предложена менеджерами корпорации DU Pont. Схема финансового анализа по методике корпорации Дюпон демонстрирует зависимость показателя “рентабельность активов” от ряда факторов, взаимосвязанных в единой системе. Выражение, описывающее эту взаимосвязь, называют формулой Дюпона. Формула Дюпона имеет следующий вид:

Рентабельность активов = Рентабельность реализации ´ Ресурсоотдача

Напомним, рентабельность реализации (коэффициент коммерческой рентабельности) рассчитывается как отношение чистой прибыли к выручке от реализации. Оборачиваемость используемых активов (ресурсоотдача) исчисляется как отношение выручки от реализации к стоимости активов.

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Рентабельность продаж

Если за главный фактор расчета взята формула Дюпона, этот показатель используют, как основной индикатор, с помощью которого производится оценивание эффективности организации, у которой не слишком большие сбережения собственного капитала и основных средств. На самом деле если величина знаменателя низкая во время расчетов, выходит, что завышается финансовый потенциал компании путем получения слишком высокой рентабельности капитала собственного. При подобном подходе есть возможность объективно оценить текущее состояние дел компании.

Также посредством показателя рентабельности продаж четко видно, сколько компания получила чистой прибыли от суммы проданной единицы продукции. Если используется формула Дюпона, этот показатель позволяет вычислить количество чистого дохода, который будет у организации после того как она покроет себестоимость продукта, выплатит все налоги и проценты по кредитам. С помощью этого показателя выявляются важные аспекты, а именно реализация продуктов и доля средств, потраченных на их получение.

Интерпретация базовой модели Дюпона

Трехфакторная модель DuPont декомпозирует коэффициент ROE на три компонента с целью определения влияния каждого из них.

- Рентабельность продаж. Этот коэффициент показывает способность компании генерировать прибыль на каждую 1 у.е. выручки.

- Оборачиваемость активов. Этот коэффициент показывает степень эффективности, с которой компания использует свои активы для генерации выручки.

- Финансовый рычаг или мультипликатор собственного капитала. Этот коэффициент оценивает степень использования долгового финансирования и является мерой риска. Чем выше его значение, тем выше риск и неопределенность ожидаемой рентабельности собственного капитала.

Следует понимать, что целью проведения анализа по данной методике является не расчет коэффициента рентабельности собственного капитала, а определение степени воздействия факторов, влияющих на его значение. Это позволяет установить причины возникших проблем и разработать меры, способствующие повышению ROE.

Методика формирования

Модель «Дюпон» содержит в себе как обороты (определяемые за период — выручка, прибыль), так и остатки (определяемые на дату — активы, обязательства, собственный капитал).

Для расчёта модели используются средние значения остатков.

При этом, простая форма расчёта:

Средняя величина активов = (Активы на начало периода + Активы на конец периода) / 2,

не всегда позволяет корректно отразить краткосрочную деятельность с периодом меньше одного месяца.

Для более точного определения средней величины активов, обязательств и собственного капитала в программном решении используется расчёт среднемесячного значения показателей (за месяц – среднее на каждый день, за год – среднее на каждый месяц), который весьма трудоёмкий при «ручном» расчёте показателей. При этом учитывается среднемесячное сальдо на счетах 90 и 91 в качестве уменьшающих активы организации.

При формировании отчета по группе компаний, производится автоматическое элиминирование внутригрупповых оборотов. Внутригрупповые обороты учитываются:

- в составе дебиторской и кредиторской задолженности,

- в составе финансовых вложений и собственного капитала,

- в составе выручки от продаж по основной деятельности.

Внутригрупповые обороты не учитываются:

- по запасам, затратам, ОС в рамках внутригрупповых продаж,

- в показателях по доходам и расходам (кроме ВГО в выручке).

При формировании показателей по группе компаний не определяется доля меньшинства.

Поскольку указанные показатели требуют специфических методик формирования и обособленного ведения учёта на предприятии (т.е. исходные данные отсутствуют в типовой системе бухгалтерского учёта). Включение указанных механизмов возможно только в индивидуальном для каждой компании порядке.

Дополнительной функцией программного решения является оценка погрешности ведения бухгалтерского учёта на предприятии. Погрешность ведения учёта оценивается как:

- среднее/максимальное значение «отрицательных остатков» на счетах бухгалтерского учёта,

- несоответствие активов и обязательств (например, сальдо на счёте 000),

- несоответствие дебиторской и кредиторской задолженности по ВГО,

- ошибки при определении финансового результата (сальдо на счетах 90 и 91).

Погрешность оценивается в абсолютных и относительных значениях.

Модель Дюпона. Определение. Цели проведения

Модель Дюпона (англ. The DuPont System of Analysis, формула Дюпона) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность предприятия. Данный метод был впервые использован компанией «DuPont» в начале 20-го века и представляет собой факторный анализ, то есть выделение основных факторов, влияющих на эффективность деятельности предприятия.

Целью финансового анализа, проводимого компанией, является поиск путей максимизации прибыльности вложенного капитала для собственников и акционеров. Прибыльность предприятия и рост ее стоимости для акционеров отражается коэффициентами рентабельности. Управление рентабельностью предприятия становится ключевой задачей для всех уровней менеджмента: стратегического, тактического и оперативного. Фирмой «DuPont» был предложен простой способ управления рентабельностью через разложение коэффициента рентабельности на факторы, отражающие различные аспекты деятельности предприятия.

Рентабельность капитала компании (adsbygoogle = window.adsbygoogle || []).push({});

Для того чтобы собственники могли получать рентабельность от инвестирования, им нужно делать вклады в уставной капитал. Расчеты, которые показывает формула Дюпона, гласят о том, что для этого им приходится жертвовать средствами, формирующими капитал компании, но при этом в их распоряжение поступает право на долю получаемой организацией прибыли. Для них выгодно, чтобы она отображалась на собственном капитале, таким образом формируется важный для акционеров процесс. Но применение этой модели влечет за собой введение ограничений. Реальный доход можно получить только с продаж, активы при этом прибыли не приносят. На основании данного показателя невозможно провести оценку единиц бизнеса компании. Стоит также учитывать тот факт, что компании в основном располагают заемным капиталом.

Для факторного анализа большую роль играет формула Дюпона: пример, если рассматривать банковский бизнес, в качестве заемного капитала имеет основу построения бизнеса. Это значит, что фактически проведение операционной деятельности банка осуществляется за счет привлеченных вкладов, а роль собственного капитала – резервные сбережения, иными словами, гарантия, что банк в состоянии сохранять свою ликвидность. То есть рассматриваемый показатель может ответить только на вопросы, связанные с собственным капиталом, которые организация зарабатывает для аукционеров.

Эффективность управления основной деятельности

Для оценки эффективности управления основной деятельностью используется показатель рентабельности продаж. Данный показатель может изменяться как под воздействием внешних факторов, так и с учетом внутренних нужд компании.

Как пример рассмотрим изменение рентабельности с учетом разных факторов более подробно:

- Рентабельность продаж может увеличиться с учетом того, что темп выручки будет быстрее чем темп затрат, эта ситуация может возникнуть, если вырос объем продаж или изменился их ассортимент. Это положительная тенденция развития компании.

- Затраты снижаются быстрее, чем выручка. Данная ситуация может возникнуть в случае повышения цен на продукцию или смены структуры реализации. В этом случае показатель рентабельности растет, но снижается объем выручки, что, несомненно, не очень положительно отразится на развитии компании.

- Происходит увеличение выручки и снижение затрат, данную ситуацию могут смоделировать повышенные цены, изменение ассортимента или норм затрат.

- Затраты растут быстрее, чем выручка. Причиной может быть инфляция, снижение цен, повышение затрат, изменение структуры продаж. Ситуация достаточно неблагоприятна, необходим анализ ценообразования.

- Выручка снижается быстрее затрат, на это могут повлиять только сокращения объемов продаж. Тут важен анализ маркетинговой политики.

Внимание, только СЕГОДНЯ!

Модель Дюпона (DuPont): формулы, примеры, применение

В 1920-х годах руководство американской компании DuPont разработало модель для детальной оценки рентабельности компании. Модель Дюпона – это инструмент, который может помочь аналитикам избежать ошибочных выводов относительно прибыльности компании.

Анализ рентабельности включает в себя некоторые нюансы. Например, в формуле ROE мы используем книжную стоимость обыкновенных акций компании.

Этот метод расчета может вводить в заблуждение, поскольку мы не можем быть уверены в том, что привело к изменению собственного капитала.

Чтобы избежать ошибочных выводов, основанных на анализе ROE, мы можем использовать более углубленный анализ этой метрики.

Опытный инвестор или финансовый аналитик может взглянуть на декомпозицию ROE (рентабельности собственного капитала) с помощью модели Дюпона (DuPont) и почти мгновенно получить представление о структуре капитала компании, эффективности бизнеса и уровне закредитованности, которые влияют на рентабельность капитала.

Что такое рентабельность собственного капитала?

Рентабельность собственного капитала (по англ. Return on Equity) показывает, сколько заработала компания после налогообложения относительно размера акционерного капитала.

|

Пример. Чистая прибыль компании Procter & Gamble в 2017 году достигла $16,6 млрд. При этом, собственный капитал составляет $55,8 млрд. ROE = $16,6 млрд./ $55,8 млрд. = 29,8% |

Рентабельность капитала является одним из важнейших показателей рентабельности и потенциального роста фирмы. Компании, которые демонстрируют высокий ROE, при этом имеют низкий уровень долгов, могут развиваться без больших капитальных затрат (capex), позволяя владельцам бизнеса направлять генерируемую прибыль на различные проекты, а не покрытие долгов.

3-х факторная модель

Модель Дюпона разделяет ROE на три компонента:

1) Маржа чистой прибыли (по англ. net profit margin)

2) Коэффициент оборачиваемости активов (по англ. asset turnover)

3) Финансовый рычаг (по англ. equity multiplier)

Рассматривая каждый из компонентов по отдельности, можно обнаружить источник прибыли и сравнить ROE с конкурентами.

Маржа чистой прибыли – это показатель стратегии ценообразования компании и того, насколько хорошо компания контролирует затраты.

Маржа прибыли рассчитывается путем нахождения чистой прибыли в процентах от общей выручки.

В качестве одной из особенностей модели Дюпона, если рентабельность компании увеличивается, каждая последующая продажа принесет больше денег компании, что приведет к более высокой общей рентабельности капитала.

Коэффициент оборачиваемости активов – это показатель, который определяет, насколько эффективно компания использует свои активы для получения доходов от продаж.

Если коэффициент оборачиваемости активов увеличивается, это значит, что компания генерирует больше выручки на единицу актива, что опять-таки приведет к более высокой общей отдаче от собственного капитала.

Финансовый рычаг – сумма задолженности, которую компания использует для финансирования своей деятельности, по сравнению с объемом собственного капитала. Увеличение финансового рычага также приведет к увеличению рентабельности собственного капитала.

Это связано с тем, что увеличение долговой нагрузки в качестве финансирования приведет к тому, что компания будет платить более высокие процентные платежи, которые не подлежат налогообложению.

Поскольку выплаты дивидендов облагаются налогом, поддержание высокой доли долга в структуре капитала компании приводит к более высокой рентабельности собственного капитала.

Модель Дюпона может быть более сложной, чем упомянутая выше 3-х факторная модель. Например, более подробный анализ может быть выполнен с использованием 5-ти факторной модели.

где EBIT – прибыль до уплаты процентов и налогов, а EBT – прибыль до налогообложения.

Для более глубокого понимания, 5-и факторная модель Дюпона дополнительно разбивает маржу чистой прибыли на 3 компонента для определения влияния процентов и налогов.

Интерпретация

Модель Дюпона дает более широкое представление о рентабельности собственного капитала компании. Она подчеркивает сильные стороны компании и определяет область, в которой есть возможности для улучшения.

Как только руководство компании найдет слабую сторону, оно может предпринять шаги для исправления. Низкий ROE не всегда может быть предметом озабоченности для компании, так как это может случиться из-за обычных операций. Например, ROE может снизиться из-за ускоренной амортизации в первые годы.