Горизонтальный и вертикальный анализ баланса предприятия

Содержание:

- Горизонтальный анализ (временной или динамический) бухгалтерского баланса

- Бухгалтерский баланс

- Горизонтальный и вертикальный анализ отчета о прибылях и убытках

- Ликвидность баланса

- Последовательность изучения баланса

- Что такое оборотный капитал и оборотные средства — в чем их разница?

- Методика анализа бухгалтерского баланса предприятия

- Трендовый, факторный и сравнительный анализ

- Горизонтальный анализ баланса: сущность и пример проведения

- Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

- Горизонтальный анализ баланса. Пример с выводами

Горизонтальный анализ (временной или динамический) бухгалтерского баланса

Горизонтальный анализ

— это сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Иначе говоря горизонтальный анализ

— это сравнение показателей текущего периода с теми же показателями прошлого периода, то есть наблюдение динамики (уменьшение или увеличение значения показателя во времени)

Необходимо обратить внимание на такие строки актива баланса, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность». Вычитаем из показателя отчетного периода показатель прошлого периода и смотрим, произошло увеличение или уменьшение статьи

Желательно посмотреть два, а то и три последовательных года деятельности, так как это более наглядно отражает тенденцию роста или же спада платежеспособности .

Тот факт, что в отчетности, помимо денег, присутствуют и финансовые вложения, говорит о наличии свободных денежных (самых ликвидных) средств в компании и о существовании работающей финансовой политики. Что означает что, деньги не лежат мертвым грузом на расчетном счете — они работают, инвестируются в какие-то проекты.

Уменьшение суммы денежных средств, как правило, свидетельствует об ухудшении платежеспособности, но не все так однозначно.

Поэтому далее нужно посмотреть, откуда появились деньги. Об этом нам расскажет пассив баланса

В основном надо обратить внимание на такие статьи, как Кредиторская задолженность и Заемные средства. Значительно реже к увеличению денежных средств приводит рост статей Уставный капитал, Доходы будущих периодов, Нераспределенная прибыль (непокрытый убыток)

Динамика статей пассива показывает нам, откуда появляются активы (в частности, интересующие нас денежные средства). Особенно интересна в этом ракурсе статья Поступления от покупателей и заказчиков бухбаланса (расшифровка к статье 1520 Кредиторская задолженность), ведь именно такие поступления в основном должны являться источниками финансирования деятельности большинства компаний. Снижение этого показателя свидетельствует как о меньшем авансировании, так и об уменьшении заказов в целом. Понять это можно лишь в комплексе, рассчитав и прочие показатели платежеспособности.

Также в рамках вопроса о поступлении денег необходимо рассмотреть строку Заемные средства — увидеть динамику роста или уменьшения займов. Отдает ли компания займы или только набирает? К примеру, если произошло резкое снижение остатков денег на расчетном счете, это совсем не означает спад платежеспособности. Это, может, одновременно на похожую сумму сократились остатки заемных средств в пассиве, то есть компания, просто вернула заем.

Несомненно, приоритетным для хорошей платежеспособности является наличие долгосрочных пассивов. То есть тех, на которые не нужно отвлекать оборотные средства в ближайшее время. Отметим, что представление в отчетности активов и пассивов с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные (пункт 19 ПБУ 4/99) существенно для проведения финансового анализа . Составление отчетности с нарушением этого положения может привести к искажению результатов анализа.

С целью сравнения рассчитывают абсолютные и относительные изменения (отклонения). В учебниках под анализом понимают именно расчет изменений, заполнение аналитических таблиц. Можно назвать эту процедуру формальным анализом. Анализ по существу представляет собой оценку полученных значений. Формальные подходы к оценке иногда встречаются, но они, как правило, бесполезны для обоснования решений. Серьезная оценка зависит, в первую очередь, от целей анализа. Кроме того, она учитывает специфику деятельности исследуемой компании, особенности внешней среды, ее современное состояние.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи. Аналогичный анализ производится на основе отчета о прибыли предприятия.

Бухгалтерский баланс

Это один из основных видов бухгалтерской отчетности, позволяющий видеть картину о деятельности компании, наличии основных и оборотных средств, источники финансирования, наличие задолженностей и т.д.

Итоговые значения баланса представлены из двух частей:

- Активы, которыми располагает компания для осуществления своей деятельности, в том числе недвижимость, оборудование, денежные средства, запасы материалов, задолженности клиентов и др.

- Пассивы — информируют об источниках имеющихся активов. Сюда входят собственный капитал, нераспределенная прибыль, займы и кредиты, краткосрочные обязательства.

При составлении баланса Актив и Пассив должны быть равны, то есть все, что используется для бизнеса, обязано иметь свой конкретный источник.

Горизонтальный и вертикальный анализ отчета о прибылях и убытках

Классическая форма отчета о прибылях и убытках не очень подходит для анализа. Поэтому начнем изучение результатов работы компании за год с формирования аналитической таблицы, в которой будут выполнены все необходимые расчеты (табл. 1).

Таблица 1

Анализ отчета о прибылях и убытках

|

№ п/п |

Показатель |

Код строки |

2014 г., тыс. руб. |

2013 г., тыс. руб. |

Горизонтальный анализ 2014–2013 гг. |

Вертикальный анализ по годам, % |

||||

|

тыс. руб. (гр. 4 – гр. 5) |

% (гр. 6 /гр. 5 × 100 %) |

2014 год (гр. 4 / гр. 4, стр. 3 × 100 %) |

2013 год (гр. 5 / гр. 5, стр. 3 × 100 %) |

изменение доли (гр. 8 – гр. 9) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

2 |

I. Доходы и расходы по обычным видам деятельности |

|||||||||

|

3 |

Выручка |

10 |

1428,57 |

1547,62 |

–119,05 |

–7,69 |

100 |

100 |

— |

|

|

4 |

Себестоимость |

20 |

1059,52 |

1142,86 |

–83,33 |

–7,29 |

74,17 |

73,85 |

0,32 |

|

|

5 |

Валовая прибыль |

29 |

369,05 |

404,76 |

–35,71 |

–8,82 |

25,83 |

26,15 |

–0,32 |

|

|

6 |

Коммерческие расходы |

30 |

119,05 |

107,14 |

11,90 |

11,11 |

8,33 |

6,92 |

1,41 |

|

|

7 |

Управленческие расходы |

40 |

223,87 |

273,81 |

–49,94 |

–18,24 |

15,67 |

17,69 |

–2,02 |

|

|

8 |

Прибыль (убыток) от продаж |

50 |

26,13 |

23,81 |

2,32 |

9,75 |

1,83 |

1,54 |

0,29 |

|

|

9 |

II. Прочие доходы и расходы |

|||||||||

|

10 |

Проценты к получению |

60 |

0,00 |

0,00 |

0,00 |

|||||

|

11 |

Проценты к уплате |

70 |

3,57 |

3,57 |

0,00 |

0,00 |

0,25 |

0,23 |

0,02 |

|

|

12 |

Доходы от участия в других организациях |

80 |

0,00 |

0,00 |

0,00 |

|||||

|

13 |

Прочие доходы |

90 |

15,48 |

12,38 |

3,10 |

25,00 |

1,08 |

0,80 |

0,28 |

|

|

14 |

Прочие расходы |

100 |

6,67 |

4,05 |

2,62 |

64,71 |

0,47 |

0,26 |

0,21 |

|

|

15 |

Прибыль (убыток) до налогообложения |

140 |

31,37 |

28,57 |

2,80 |

9,79 |

2,20 |

1,85 |

0,35 |

|

|

16 |

Текущий налог на прибыль |

150 |

6,27 |

5,71 |

0,56 |

9,79 |

0,44 |

0,37 |

0,07 |

|

|

17 |

Чистая прибыль (убыток) отчетного периода |

190 |

25,10 |

22,86 |

2,24 |

9,79 |

1,76 |

1,48 |

0,28 |

В первую очередь руководство компании интересует абсолютное и относительное изменение показателей за период (горизонтальный анализ). Проиллюстрируем это на цифрах, приведенных в таблице.

Коммерческие расходы увеличились на 11,9 тыс. руб. (на 11,11 %), тогда как выручка предприятия и валовая прибыль сократились на 119,05 тыс. руб. (7,69 %) и 35,71 тыс. руб. (8,82 %) соответственно. Это косвенно свидетельствует о том, что дополнительные затраты на рекламу и продвижение товаров не оправдали себя, ожидаемого роста продаж не последовало. Скорее всего, причина в общем падении спроса на рынке. Поэтому не будем однозначно утверждать, что решение инвестировать в рекламу было неверным. Вполне возможно, что без стимуляции спроса выручка была бы еще ниже. Тем не менее вполне оправданно потребовать от коммерческого и маркетингового отделов детального обоснования затрат.

По данным отчета, в компании оптимизированы управленческие расходы — они сократились на 49,94 тыс. руб. (18,24 %). Это в итоге привело к росту прибыли от продаж на 2,32 тыс. руб. (9,75 %).

Прибыль до налогообложения и чистая прибыль увеличились в равной степени — на 9,79 %. Все это свидетельствует о том, что меры по сокращению управленческих затрат полностью себя оправдали.

Вертикальный анализ позволяет оценить, какие показатели оказали наиболее существенное влияние на чистую прибыль.

В нашем примере на сокращение валовой прибыли повлияло увеличение на 0,32 % доли себестоимости продукции в выручке компании (стр. 4 табл. 1). Возможно, это произошло из-за роста затрат на сырье и материалы (например, компания приобретает их за рубежом за валюту) или снижения торговой наценки.

Отношения показателей валовой прибыли, прибыли до налогообложения и чистой прибыли к выручке — это не что иное, как рентабельность продаж, финансово-хозяйственной деятельности и общая рентабельность соответственно.

За минувший год рентабельность продаж сократилась на 0,32 %, в то же время общая рентабельность и рентабельность финансово-хозяйственной деятельности выросли на 0,35 и 0,28 % соответственно за счет увеличения прибыли до налогообложения и чистой прибыли. Из этого можно сделать вывод, что решение сократить управленческие расходы было своевременным и правильным.

Теперь, когда определены основные показатели, повлиявшие на чистую прибыль предприятия, имеет смысл провести факторный анализ отчета о прибылях и убытках.

Ликвидность баланса

Анализ ликвидности баланса означает оценку способности компании продать свои активы для того, чтобы погасить свои обязательства. Если деньги могут быть сразу направлены на погашение наиболее срочных обязательств, то для продажи запасов и превращения их в деньги без потери стоимости необходимо подождать некоторое время.

Поэтому для определения ликвидности структуры бухгалтерского баланса следует сравнить определенные группы активов с определенными группами пассивов.

Таблица 1 – Анализ ликвидности баланса предприятия

|

Актив баланса |

Соотношение |

Пассив баланса |

Излишек/ дефицит |

|

А4 (медленно-реализуемые внеоборотные активы: внеоборотные активы предприятия) |

А4<П4 |

П1 (постоянные источники финансирования: капитал и резервы) |

П4-А4 |

|

А3 (медленно-реализуемые оборотные активы: запасы и НДС по приобретенным ценностям) |

А3<П3 |

П2 (долгосрочные источники финансирования: долгосрочные обязательства) |

П3-А3 |

|

А2 (Быстрые активы: дебиторская задолженность и прочие оборотные активы) |

А2<П2 |

П3 (краткосрочные источники финансирования: краткосрочные кредиты и займы) |

П2-А2 |

|

А1 (наиболее ликвидные активы: деньги, финансовые инвестиции) |

А1<П1 |

П4 (наиболее срочные обязательства: кредиторская задолженность) |

П1-А1 |

Как показано в таблице, следует сравнить между собою следующие элементы баланса:

1. Наиболее срочные обязательства с наиболее ликвидными активами. Если результат положительный, то предприятие способно срочно погасить те обязательства, срок оплаты по которым скоро наступит.

2. Быстрые активы и краткосрочные источники финансирования. Если сумма быстрых и наиболее ликвидных активов превышает сумму всех краткосрочных обязательств, то компания сможет вовремя ответить по обязательствам в течение года.

3. Медленнореализуемые оборотные активы и долгосрочные обязательства. Положительный кумулятивный результат будет говорить о том, что компания способна оставаться устойчивой в долгосрочной перспективе.

4. Внеоборотные активы и собственный капитал. У компании нет необходимости возвращать собственный капитал в обозримом будущем при условии эффективной деятельности, поэтому этот аспект никак не влияет на выводы о платежеспособности.

Последовательность изучения баланса

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Как оценить платежеспособность организации на основании бухгалтерского баланса?

Формальное изучение баланса

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Затем бумага проверяется по своему содержанию. Анализируется правильность значений по разделам. Также проверяются цельные значения. Устанавливается правильность произведенных расчетов

Особое внимание нужно обратить на суммы в разделах «итого» и «баланс»

Экспресс-анализ

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

- Изучение аудиторское заключение. В этом документе содержится ряд ключевых расчетов. То есть руководителю не нужно будет выполнять их самостоятельно.

- Изучение положений учетной политики. В частности, нужно изучить эти моменты: начисление амортизации, определение порядок оценки продукции, метод списания запасов, создание резервов и фондов, оценка дебиторских и кредиторских долгов, начисление дивидендов.

- Обнаружение опасных моментов в деятельности. К примеру, это могут быть убытки, просроченные и безнадежные долги. Необходимо изучить динамику этих слабых мест.

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

- Проверку пояснительной записки, в которой изложены пояснения.

- Анализ финансового положения.

- Формулирование заключений по итогам анализа.

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Пространственный анализ

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

- Горизонтальный. Показатели анализируются в сравнении со старыми показателями.

- Вертикальный. Проводится рассмотрение состава ключевых значений.

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

Активы

Положительным моментом считается увеличение совокупной валюты. Если компания переживает финансовый кризис, хорошим значением считается сохранение прежней общей суммы активов. Если происходит уменьшение показателя, это является негативным симптомом. Если оборотные активы превышают внеоборотные активы, это свидетельствует о мобильности ресурсов. Если произошло даже небольшое уменьшение показателя «Основные средства», модно сделать вывод об отсутствии модернизации на предприятии. Если произошло существенное сокращение значения, можно сделать вывод об уменьшении производственных мощностей. То есть у компании нет средств на модернизацию и обновление. Это уменьшает привлекательность субъекта для инвесторов, а также конкурентоспособность.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта

Пассивы

Положительным моментом является увеличение значений раздела «Капитал». Если происходит повышение прибыли и резервного капитала, начинает создаваться запас экономической устойчивости компании. Позитивным моментом также является превышение капитала фирмы над заемным капиталом. Фирма с такими значениями может осуществлять свою деятельность на собственные средства.

Нужно просмотреть значения строки «Заемные средства». Наличие банковских долгов – это нормальное явление. Однако если количество задолженностей превышает некоторый порог, это может негативно сказаться на независимости организации.

Рассмотрим признаки баланса устойчивой компании:

- Валюта баланса увеличивается.

- Скорость роста оборотных активов превышает скорость роста внеоборотных активов.

- Капитал субъекта больше объема займов.

- Дебиторские и кредиторские долги приблизительно равны.

По таким простым признакам, исходя из баланса, можно определить состояние компании.

Что такое оборотный капитал и оборотные средства — в чем их разница?

В экономической литературе существуют различные подходы к определению понятий: «оборотный капитал», «оборотные средства», «оборотные активы».

А.М. Ковалёва в своих работах отождествляют категории «оборотный капитал» и «оборотные средства» предприятия. По мнению А.М. Ковалевой оборотный капитал и оборотные средства, представляют собой денежные средства, которые в определенный момент времени были авансированы в производственные фонды и фонды обращения коммерческой организации, при этом они обеспечивают как процесс производства, так и процесс обращения.

В то же время, по мнению Н.В. Колчиной, М.С. Уткина, С.В. Большакова и других ученых-экономистов, категории «оборотный капитал» и «оборотные средства» имеют сущностные особенности. Так, М.С. Уткин считает, что это совершенно разные экономические понятия. По мнению ученого, «оборотный капитал — это стоимость, полностью включаемая в цену производимого товара, а в отличие от оборотного капитала, оборотные средства — это сумма средств, необходимая для нормальной организации производства».

В свою очередь С.В

Большаков акцентирует внимание на том, что, несмотря на имеющиеся отличия, это родственные финансовые категории, различие их заключается в принципах управления авансированной в кругооборот стоимостью «Философия управления оборотным капиталом есть философия восполнения недостатка денежных средств долгосрочными источниками. Философия управления оборотными средствами есть философия недопущения недостатка собственных оборотных средств и приравненных к ним средств предприятия против минимальной текущей потребности в оборотных средствах, определяемой в ходе нормирования». По мнению Н.В

Колчиной, «целесообразно при рассмотрении оборотных активов и оборотного капитала учитывать способ их отражения в бухгалтерском балансе, в этом случае под оборотными активами следует понимать второй раздел баланса, раскрывающий предметный состав имущества организации, а под оборотным капиталом часть пассива баланса, содержащую величину авансированного капитала, собственного и заемного, на создание оборотных активов, средств организации»

По мнению Н.В. Колчиной, «целесообразно при рассмотрении оборотных активов и оборотного капитала учитывать способ их отражения в бухгалтерском балансе, в этом случае под оборотными активами следует понимать второй раздел баланса, раскрывающий предметный состав имущества организации, а под оборотным капиталом часть пассива баланса, содержащую величину авансированного капитала, собственного и заемного, на создание оборотных активов, средств организации».

В настоящее время, многие ученые и исследователи отождествляют не только категории «оборотный капитал» и «оборотные средства», но и такие категории как «оборотные активы» и «оборотные фонды». Так, А.З. Бобылева подчеркивает, что «оборотный капитал, представляет собой только денежные средств, исключая из его состава готовую продукцию, запасы и незавершенное производство». По мнению автора «необходимо проводить четкое разграничение, поскольку оборотные активы, денежные средства и оборотные средства являются лишь формами конкретного функционирования оборотного капитала, при этом оборотные активы, как и фонды, это материально-вещественная сторона оборотного капитала». Кроме того А.З. Бобылева отмечает, что «оборотные средств, являются идеальной денежной формой, функционирования оборотного капитала предприятия, авансируемая в товарную и производственную формы, при этом, оборотные средства, являются лишь краткосрочным элементом самого оборотного капитала».

Методика анализа бухгалтерского баланса предприятия

Интересующая нас методика характеризуется последовательной сменой вытекающих друг из друга этапов.

Этап 1. Проведение предварительной оценки точности данных, обобщение экономических составляющих баланса.

Требуется оценить риски, обобщить сведения по главным показателям, характеризующим величину активов, капитала компании, средств по займам, обозначить перспективы изменения показателей, определить направления, требующие углубленного изучения.

Этап 2. Финансовый анализ предприятия.

Обязательно должен проводиться с определением финансовых коэффициентов и объяснением полученных данных с точки зрения платежеспособности фирмы, возможностей к увеличению дохода.

Основная задача этапа в том, чтобы привлечь внимание ответственных за принятие решений лиц (управляющих, руководителей всех уровней) к ключевым проблемам финансирования производства. Экономико-финансовая ситуация на предприятии оценивается на основе аккумулированных в бухгалтерском балансе данных

Экономико-финансовая ситуация на предприятии оценивается на основе аккумулированных в бухгалтерском балансе данных.

Анализ бухгалтерского баланса должен строиться с вовлечением в общий массив анализируемой информации внешних данных об инфляционном уровне, процентных ставках по займам и прочих экономически значимых обстоятельствах.

Этап 3. Углубленный анализ бухгалтерской отчетности.

Проводится на основании детального изучения внешних и внутренних данных теми, кто способен выявить причины затруднений с производством или сбытом продукции.

Зачастую к понижению показателя рентабельности приводит снижение результативности одной из частей бизнеса.

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

| Показатель баланса | На 31.12.2018 | На 31.12.2019 | На 31.12.2020 |

| Кредиторская задолженность | 405 | 640 | 470 |

| Денежные средства и денежные эквиваленты | 25 | 210 | 120 |

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Горизонтальный анализ баланса: сущность и пример проведения

Составление бухгалтерского баланса – это логичное завершение отчетного периода. Но не конец финансовой работы.

Готовый бухгалтерский отчет важно уметь читать, потому что привычка понимать то, что на самом деле происходит с бизнесом, может стать очень прибыльной. Читать баланс – это понимать и всесторонне анализировать его статьи

В качестве примера рассмотрим горизонтальный анализ баланса

Читать баланс – это понимать и всесторонне анализировать его статьи. В качестве примера рассмотрим горизонтальный анализ баланса.

Понятие горизонтального анализа и его основные показатели

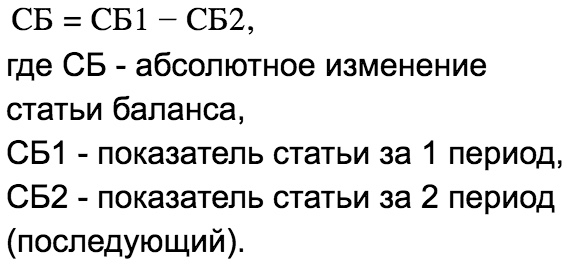

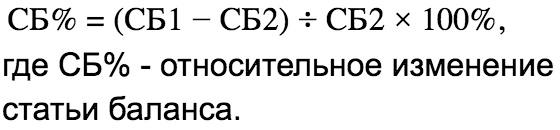

Горизонтальный анализ баланса – это оценка отдельных показателей (статей) в динамике за ряд равнозначных временных периодов (квартал, год). В его основе лежит принцип сравнения отчетных показателей (Б1) с предыдущими (Б0). Он позволяет определить тенденцию изменения отдельных статей финансового отчета, поэтому имеет второе называние «трендовый».

По степени сложности расчетов горизонтальный анализ самый доступный. Традиционно рассчитываются такие аналитические величины:

- Абсолютное отклонение (в денежных единицах): ΔБ = Б1 — Б0;

- Относительное отклонение (в процентах): ΔБ = (Б1 ‒Б0) / Б0 × 100;

- Индекс (темп) роста: ТБ = Б1 / Б

Интерпретируют результаты расчетов так:

- если отклонение ΔБ имеет положительное значение или индекс ТБ ˃ 1, то статья баланса увеличилась;

- если отклонение ΔБ получилось со знаком «‒» или ТБ

Профессиональный бухгалтер-аналитик должен знать, когда позитивные отклонения – это хорошо, а когда – плохо. Например, увеличение денежных средств, прибыли, имущества – это позитивная тенденция.

Но если параллельно с денежными средствами возрастает и кредиторская задолженность, а нераспределенная прибыль сокращается, что увеличивает финансовую зависимость компании, то денежная радость не так однозначна.

Горизонтальный анализ и «золотое правило экономики»

Горизонтальным методом оценивается не только бухгалтерский баланс предприятия, но и отчет о финансовых результатах. Данные этих отчетов используются для сравнения темпов развития компании по разным критериям.

«Золотое правило экономики» дает возможность оценить потенциал предприятия. Оно подразумевает такие принципы успешности:

- Прибыль, доходы, собственный капитал и активы должны расти, что свидетельствует о росте экономического потенциала;

- Прибыль должна расти быстрее выручки, что доказывает сокращение издержек;

- Доходы должны расти быстрее собственного капитала, что характеризует привлечение средств за счет покупателей, а не учредителей;

- Собственный капитал должен расти быстрее активов, потому что финансовая независимость очень важна для компании.

Рост чистой прибыли и собственного капитала – это хорошая тенденция. Но если прибыль растет медленнее, чем капитал, то предприятие не в полной мере использует возможности для повышения эффективности коммерческой деятельности.

Формальный анализ отклонений показателей не дает возможности сделать правильные выводы. Нужны специальные знания, чтобы оценивать изменения в отчете комплексно, во взаимосвязи разных показателей.

Пример расчетов при горизонтальном анализе баланса

Проанализируем баланс условного предприятия за сокращенной формой.

Выводы после расчетов:

- В целом имущество предприятия увеличилось несущественно (на 83 тыс. руб. или 1,51%). Это свидетельствует о стабильности компании в условиях финансового кризиса;

- В активе баланса наблюдается рост внеоборотных активов (на 4,4%) и сокращение оборотных активов (на 0,9%). Это тревожный фактор, потому что предприятие сокращает свою ликвидность;

- В пассиве наиболее активно увеличился капитал (на 99 тыс. руб. или 5,23%). Долгосрочные обязательства сократились на 20 тыс. руб. (80%), что может говорить о своевременном погашении долгосрочного займа. Краткосрочные обязательства фактически остались на прежнем уровне (рост менее 1%).

Укрупненный отчет не позволяет сделать более глубокие выводы. Будет правильно дополнить горизонтальный финансовый анализ вертикальным, чтобы оценить структуру баланса.

Совет: самостоятельно рассчитайте абсолютные и относительные показатели изменения статей баланса (можно использовать Мicrosoft Exel), а затем подготовьте их интерпретацию, используя собственные знания и финансовые консультации авторитетных специалистов.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |  |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли

Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”

прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли

Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву

Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала

Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.