Мсфо и рсбу: 12 различий, о которых должен знать каждый бухгалтер

Содержание:

- Какую политику должно занимать предприятие?

- Основные принципы МСФО

- Зачем рядовому бухгалтеру знания по МСФО?

- Обязательное применение международных стандартов финансовой отчетности

- Как эти стандарты были созданы?

- Запомните!

- Задачи реформирования отечественной модели

- Что частному инвестору нужно учитывать в отчетности компаний

- Почему на рынке существуют стандарты МСФО и РСБУ

- Инструментарий для финотчётности

- Сравнение международных и российских стандартов

- Состав финансовой отчетности в соответствии с МСФО

- Где искать цифры?

- Понятие и суть международных стандартов

- Особенности использования в разных странах

Какую политику должно занимать предприятие?

Руководство предприятия или организации обязано обладать знаниями в сфере учётной политики, которая принята при выдаче госсубсидий. Следует чётко понимать, какие размеры и специфика свойственны этим денежным средствам и каким образом их положено регулярно отражать в финансовых отчётах. Также нужно учитывать и иную государственную помощь (если таковая имеется).

International Financial Reporting Standards 20 поясняет: когда приходится возвращать субсидию, имеющую отношение к активам, ест вероятность, что он может в ближайшее время обесцениться. Это нужно обязательно учитывать на практике.

Основные принципы МСФО

К отчетности по международным стандартам относят принципы начисления, в соответствии с которыми происходит отражение в том периоде времени, в котором произошло в событие, не зависимо от фактического движения учетных средств. А также принцип осуществления непрерывной деятельности, что предполагает продолжение работы компании в обозримом будущем, а в планы руководства компании не входит прекращение деятельности.

При этом в отчеты, соответствующие требованиям МФСО, входят четыре вида документов:

- баланс или отчет о финансовом положении показывает взаимосвязь различных компонентов баланса,

- совокупный доход может быть представлен в виде единого документа или же разделен на различные отчеты, согласно требованиям МФСО,

- отчет о фактической прибыли, а также изменения капитала, в котором отражается изменение положения в конкретный финансовый период с учетом прибыли,

- отчет о движении денежной массы, в котором отражаются финансовые транзакции в данный отчетный период, при этом разделенные по видам операционной деятельности, из которой выделяют инвестиционную, операционную и финансовую.

Помимо данного перечня, который принято считать базовым отсчетом, компания обязывается предоставить сводку учетной политики. Полноценный отчет принять рассматривать, сопоставляя с предыдущими документами, что позволяет оценить тенденции в изменениях соотношения прибылей и убытков.

Зачем рядовому бухгалтеру знания по МСФО?

Минфин держит курс на сближение российских и международных стандартов бухгалтерского учета. Новые РСБУ пишут на основании МСФО, они содержат прямые ссылки на международные стандарты, например:

- Проект ФСБУ «Основные средства» создан на основе МСФО (IAS) 16.

- ФСБУ № 25/2018 «Бухгалтерский учет аренды» — на основе нового МСФО (IFRS) 16 «Аренда».

Бухгалтеру нужно разбираться в новых РСБУ, а это сделать проще, если есть представление о принципах международного учета, о которых я подробно рассказывала в статье «Какие принципы международного учета станут актуальны для бухгалтеров в ближайшие 3 года?». Например, самый важный принцип МСФО — приоритет содержания над формой — поможет и при работе с российскими стандартами.

Обязательное применение международных стандартов финансовой отчетности

Закон 208-ФЗ «О консолидированной финансовой отчетности» устанавливает перечень наших организаций, которые обязаны выполнять требования признанного стандарта и публиковать консолидированную отчетность. Консолидированная отчетность предоставляет собой систематизированную информацию о результатах деятельности в сфере финансов и изменении финансового положения организации/ организаций, обеспечивает прозрачность деятельности.

С 2012 г. в отчетностях, согласно Закону No 208-ФЗ консолидированная финансовая отчетность (КФО) составляется, представляется, публикуется по МСФО. Это требование актуально с 2012 г.

Дополнительно к этому, согласно федеральному законодательству, с 2015 г. Законом No 208-ФЗ регламентировано составление, представление и публикация КОФ по МСФО не раньше, чем отчетности за 2015 г. (п. 2 ст. 2 Закона No 208-ФЗ) для юр. лиц из следующего списка:

- организации, которые предоставляют на торги ценные бумаги с включением оных в котировальный список, но составляют КФО по другим правилам, не совпадающим с МСФО;

- организации, для которых облигации были допущены к торгам с условием включения их в котировальные списки.

Нередко можно столкнуться со сложностями в понимании, почему индивидуальные отчетности страховых и кредитных организаций носит название консолидированной.

В действительности, актуальный Закон No 208-ФЗ ставит перед юридическими лицами требование составления КФО, даже если речь не о группах компаний, а о страховых и кредитных организациях, даже когда отсутствуют их дочерние общества и зависимые организации.

Чтобы устранить несоответствие, в Минфине РФ хотят внести дополнение к пункту 2 в статье 1. В итоге будет отчетность организации, которая не образует группу организаций, в соответствии с МСФО будет называться финансовой отчетностью лица, которое составило его.

Другой вопрос связывается с тем, необходимо ли организации составление отчетности по российскому стандарту, если организация должна составлять КФО, согласно стандартам МСФО. В этом случае действительно нужно это делать. На территории РФ все организации обязуются вести бухучет, а также составлять соответствующую бухгалтерскую отчетность, что прописано в законодательстве страны (п. 2 ст. 3 Закона No 208-ФЗ).

Исключение представляют собой филиалы и представительства иностранных организаций, а также иностранных ИП, если они уже ведут учет в согласованности с действующим налоговым законодательством России (п. 2 ст. 6 Закона No 402-ФЗ). Это значит, что составление бухгалтерской отчетности обязательно по российским стандартам и с применением МСФО вне зависимости от ситуации.

Как эти стандарты были созданы?

Они возникли сначала на территории ЕС и главной целью их введения было распространение на всем континенте. Начало было положено в 1973 году и уже в 1981 году Комитет по МСФО имел все полномочия для внедрения новых стандартов. Это было выгодно не только для стран ЕС, ведь и другие страны с интересом восприняли идею наличия общей для них финансовой отчетности. Это существенно упрощало возможность налаживания связей между странами через отсутствие необходимости вникать в каждое законодательство и особенности бухгалтерского учета. На данный момент МСФО еще не были приняты Соединенными Штатами Америки, ведь у них есть собственные ОПБУ, которые многими экспертами считаются более совершенной альтернативой, хоть и используется она только местными компаниями. Несмотря на это МСФО на данный момент приняли уже 120 стран. 90 из этих стран до сих пор требуют наличия отчетности в строгом соответствии с ними.

Такое большое объединение стран под одними стандартами не могло обойтись без крупного регулятора. Им стал Фонд МСФО. Главной его целью декларируется обеспечение прозрачности выполнения всех требований стандартов. При этом важна также подотчетность по всем странам, которые используют данную систему, а также их эффективности. Этот Фонд занимается не только контролем выполнения стандартов отчетности, но также вносит собственные предложения и дает рекомендации тем, кого их государство не обязало выполнять их в полном объеме. Стоит отметить, что МСФО является некоммерческой международной организацией, что и обуславливает ее деятельность. Она создает стандарты, которые соответствуют требованиям современности, так что есть как активные, так и приостановленные.

Запомните!

- В МСФО отражается управленческая и бухгалтерская информация для инвесторов и кредиторов;

- В РСБУ отражается информация, необходимая для контроля ведения учета и составления документации надзорными органами.

Таблица 1

12 отличий РСБУ и МСФО

| Принцип учета или отчетности | Международные стандарты финансовой отчетности (МСФО) | Российские стандарты бухгалтерского учета (РСБУ) |

| 1. Цели сбора и систематизации информации. | Используется инвесторами и кредиторами для принятия инвестиционных решений. | Необходима для предоставления информации контролирующим и налоговым органам. |

| 2. Форма. | Операции отражаются в первую очередь с экономической стороны. Определяющим является профессиональное суждение бухгалтера. | Преобладает документальное оформление операций над их экономической оценкой. |

| 3. Валюта. | Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта). | Отчетность можно составлять только в рублях. |

| 4. Финансовые инструменты. | В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

Конвертируемые инструменты разделены на обязательства и капитал. Компонент «обязательства» подлежит учету по справедливой стоимости. «Капитал» учитывается как остаточная стоимость без возможности переоценки. |

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и обязательством (облигации). |

| 5. Отчетный период. | Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы. | Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря). |

| 6. Учет доходов и расходов. | Операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе. | Принцип соответствия доходов и расходов упоминается в ПБУ, но не всегда используется на практике. |

| 7. Консолидация отчетности. | Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе. | Каждая организация составляет свой баланс.

Понятие консолидации отчетности в РСБУ размыто. |

| 8. Определение налоговой базы. | Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании. | Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.). |

| 9. Определение процентного дохода. | Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен перерасчет. | Ставка процента устанавливается по договору. Отсутствует понятие эффективной процентной ставки. |

| 10. Многокомпонентные соглашения. | Широко применяется принцип многокомпонентности. | Нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки. |

| 11. Справедливая стоимость активов. | Часто применяется при оценке стоимости активов. Балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования. | Основные средства в процессе работы оценивают по исторической стоимости. Балансовая стоимость основных средств и другого имущества в текущей экономической ситуации нередко завышается. |

| 12. Классификация аренды. | Классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом. | Классифицируют не как взаимоотношение сторон сделки, а как форму договора. |

Обратите внимание на три основные отчётные формы:

1) отчет о финансовых результатах;

2) отчет о движении денежных средств;

3) баланс.

В МСФО они прочно взаимосвязаны и составляются последовательно с 1 по 3. Бухгалтерский баланс составляется только на основании данных из первых двух отчётов. Такой подход позволяет получить наиболее полную информацию о финансовом состоянии компании. В РСБУ отчеты готовятся практически независимо друг от друга. А баланс, как правило, составляется в первую очередь.

Задачи реформирования отечественной модели

Внедрение отчетности по международным правилам решает множество актуальных задач. Реформирование действующей системы направлено:

- На облегчение выхода на мировые рынки капитала предприятиям разных стран.

- Усиление сопоставимости сведений, повышение прозрачности информации для внешних пользователей.

Российские компании, использующие в своей деятельности отчет МСФО, смогут понимать цели и задачи зарубежных партнеров. За счет более тесного взаимодействия с иностранными предприятиями отечественные фирмы будут укреплять свои позиции на рынках, станут более конкурентоспособными. Это, в свою очередь, позволит реализовать потенциал компаний на международных площадках. Как показывает практика, использование системы МСФО положительно отражается на состоянии управленческого учета. Внедрение международных правил обеспечивает качественное обновление информации, повышает мотивацию персонала. Стоит отметить, что сегодня привлечение иностранных инвестиций без формирования финансовой документации по нормам МСФО весьма затруднительно. При этом не имеет значения, к какому источнику обращается предприятие: зарубежному банку, клиентам фондового рынка, частным лицам. Документацию, составленную по правилам ПБУ, внешние пользователи понимают плохо. Целесообразнее оформить ее по международным нормам, принятым во всем мире и успешно используемым множеством компаний.

Что частному инвестору нужно учитывать в отчетности компаний

При выборе акций российских компаний, важно быть уверенным в положительной динамике их финансовых показателей как по стоимости бумаг, так и по дивидендам. Или вкладывать в явно недооцененные перспективные активы

И в том, и в другом случае не обойтись без первичного анализа отчетности. Она доступна для скачивания на сайтах компаний-эмитентов, ежегодно и поквартально, обычно по двум стандартам. Однако изучение сайтов компаний на предмет опубликованных форм отчетности, я считаю непродуктивным занятием. Отчетность по всем публичным компаниям есть на онлайн-сервисах, например, smart-lab.ru или ru.investing.com. Там же их удобнее и анализировать, поскольку необходимые показатели отчетности уже собраны и обработаны.

Для российского инвестора, как и для иностранного, актуальны данные по МСФО, поскольку анализ акций и облигаций компаний по российским стандартам даст искаженные результаты. И не из-за того, что они хуже международных, а потому что предназначены для других целей. Из более чем ста страниц отчетности, инвестора должны интересовать только две формы: баланс и отчет о финансовых результатах. В них тоже много строк и цифр, нам нужны из них несколько основных, необходимых для расчета мультипликаторов:

- Активы;

- Обязательства;

- Капитал;

- Денежные средства;

- Выручка;

- Чистая прибыль;

- Капитализация (можно узнать на сайте Московской биржи)

Нас интересуют мультипликаторы, которые я уже описывал на блоге в отдельных статьях. Они основаны как раз на бухгалтерских данных по МСФО и отражают финансовое состояние анализируемых компаний. Их проще читать, сравнивать компании и делать выводы о качестве актива. Напомню самые распространенные коэффициенты, характеризующие финансовую устойчивость анализируемой компании.

- EBITDA – объем прибыли до вычета налогов, процентных платежей и амортизации. Характеризует общую картину финансовых активов компании.

- P/E – отношение капитализации (суммарной стоимости акций) к прибыли. Как и EBITDA, это поверхностный мультипликатор и применим только для сравнения компаний одной отрасли.

- EV – стоимость компании с учетом всех источников финансирования, долговых обязательств, обыкновенных и привилегированных акций.

- P/BV – отношение рыночной цены компании к её балансовой стоимости. Показывает переоцененность или недооцененность актива.

Всем профита!

30.11.2017

Почему на рынке существуют стандарты МСФО и РСБУ

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

При анализе тех или иных финансовых инструментов, прежде всего акций российских компаний, частные инвесторы сталкиваются с понятиями отчетности по МСФО (Международные стандарты финансовой отчетности) и РСБУ (Российские стандарты бухгалтерского учета). Сейчас на глобальном рынке есть два конкурирующих стандарта – европейский МСФО (IFRS) и американский ГААП (US GAAP). Их доля на мировом рынке примерно 50/50. Поскольку Россия территориально ближе к Европе, у нас с конца 90-х годов 20-го века начался переход на европейскую практику бухучета.

У российского Минфина не было выбора: переходить на мировые стандарты или оставить привычные отечественные. Без этой реформы ни один инвестор, особенно зарубежный, не смог бы адекватно оценивать инвестиционные риски в России. Отчетность по РСБУ, без специальных знаний, он просто не поймет. Аудиторы рейтинговых агентств присваивают рейтинг также опираясь на международные стандарты. Без отчетности по новым стандартам за 2 последних года, не может состояться IPO российской компании, даже на Московской бирже. Не будут всерьез рассматривать компанию также банки-кредиторы и контрагенты. По перечисленным причинам, государство обязывает перейти на МСФО все общественно значимые компании, акции и облигации которых обращаются на рынке. Кроме внешних причин, есть и внутренние: дальновидные руководители используют экспертную оценку по стандартам МСФО для принятия более гибких управленческих решений.

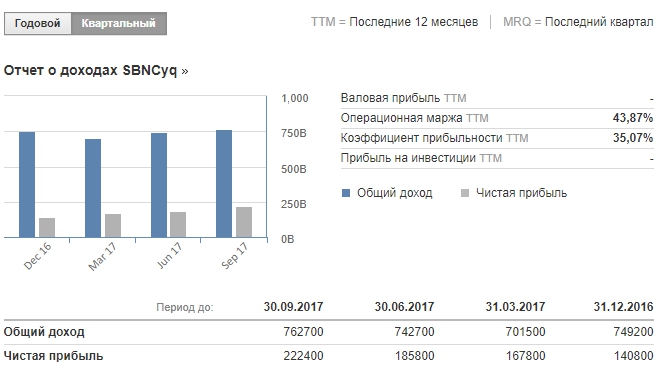

РСБУ являются наследием советской эпохи, когда необходимости в экономической оценке компании для целей инвестирования просто не было. Содержанием старых стандартов является балансовый и внебалансовый учет имущества и его амортизации, отражение оборотных средств, начисление и расчет прибыли. Целью учета была не столько оценка реальной рыночной стоимости, сколько предотвращение уклонения от налогов и расхищения «социалистической собственности». Современные стандарты РСБУ претерпели много изменений и уже наполовину слились с МСФО, но разница в оценке компании может быть довольно существенной. Приведу в пример отчет аудиторов PWC о чистой прибыли Сбербанка по МСФО за 1-3 квартал 2017. Раскрытие финансовой информации банк обязан размещать на своем сайте. Как видим, чистая прибыль составила 576,3 млрд руб.

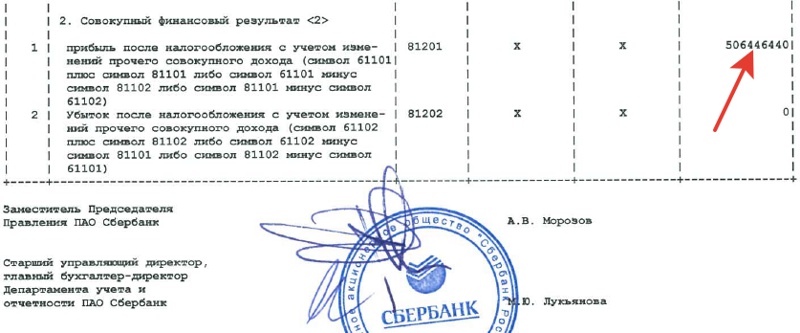

Тот же главный бухгалтер, но уже по стандартам РСБУ, показывает прибыль 506,4 млрд руб.

Почему же на рынке сохраняются стандарты РСБУ? Ответ вижу таким. Если резко перейти на новые стандарты, придется:

- скопом увольнять бухгалтеров старшего поколения, получивших финансовое образование 15-20 лет назад;

- лишить малый бизнес возможности нанимать низкооплачиваемых бухгалтеров, которых собственник может себе позволить;

- резко перестраивать всю систему налоговых сборов на местах.

Но если с малым и средним бизнесом все понятно, то остается вопрос: для чего крупные публичные компании, которые могут позволить себе высококвалифицированного бухгалтера с экспертным суждением, продолжают предоставлять отчетность по РСБУ? Есть ряд причин:

- Законодательная база и судебная практика имеют большую инерцию и не успевают за изменениями на рынке;

- Интеграция МСФО c российской налоговой системой еще в процессе;

- Отчетность по МСФО обходится дороже, поскольку требует привлечения независимых аудиторов и оценщиков;

- Некоторые компании, попав под санкции, лишились стимула к переходу на международные стандарты.

Таким образом, сейчас идет переходный период, который продлится еще довольно долго. Кроме того, сама отчетность РСБУ подвергается изменениям путем включения в нее данных, принятых в МСФО. К примеру, форма №2 (Отчет о прибылях и убытках) теперь включает раздел «Прочие совокупные доходы и расходы».

Инструментарий для финотчётности

В качестве ресурсов и электронных инструментов для создания финотчётности используют:

- перекладочные таблицы программы «Эксель»;

- таблицы редактора «Ворд»;

- встроенные макросы;

- иные инфосистемы специального назначения.

Таблицы «Эксель» подходят для первых отчётов. От них можно впоследствии отталкиваться, составляя техзадание с максимальным учётом всей специфики, характерной для конкретного предприятия.

Автоматизацию информационных процессов можно внедрять и сразу, с условием наличия раньше управленческой отчётности согласно стандартизации МСФО. Если такой опыт был ранее, серьёзных сложностей с внедрением отчётности возникнуть не должно.

Немаловажно найти хорошего специалиста, занимающегося отчётами МСФО. С этой целью компании часто используют метод аутсорсинга либо возлагают эти обязанности на подходящего штатного сотрудника

Составляют МСФО-отчётность, обычно, в преддверии грядущего аудита, поэтому подготовку документов будет целесообразно обсудить с теми, кто займётся вашей аудиторской проверкой.

Сравнение международных и российских стандартов

Более детальное сравнение МСФО и РСБУ (таблица) выглядит так:

| Принцип учета или отчетности | Международные стандарты финансовой отчетности (МСФО) | Российские стандарты бухгалтерского учета (РСБУ) |

| Цели сбора и систематизации информации | Отчетность используется инвесторами и кредиторами для принятия инвестиционных решений. | Отчетность необходима для предоставления информации контролирующим и налоговым органам. |

| Форма | Операции отражаются в первую очередь с экономической стороны. Профессиональное суждение бухгалтера является определяющим. | В РСБУ преобладает документальное оформление операций над их экономической оценкой. |

| Учет доходов и расходов | В бухгалтерском учете по МСФО операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе. | Принцип соответствия доходов и расходов упоминается в ПБУ, но не используется на практике или нарушается. Также между этими принципами в РСБУ и международных стандартах есть существенные различия. |

| Отчетный период | Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы и предпочтений инвесторов. | Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря). |

| Консолидация отчетности | Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе. | Понятие консолидации отчетности в РСБУ размыто, каждая организация составляет свой баланс. |

| Определение налоговой базы | Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании. | Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.). |

| Валюта | Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта). | Отчетность можно составлять только в рублях. |

| Определение процентного дохода | Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен ее перерасчет. | Ставка процента устанавливается по договору. Понятие эффективной процентной ставки отсутствует. |

| Многокомпонентные соглашения | В МСФО широко применяется принцип многокомпонентности. Ведь некоторые операции возможно верно оценить экономически, только разделив на компоненты. А другие операции можно учитывать только в блоке, если достичь нужного экономического эффекта можно только при их взаимодействии. |

В РСБУ нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки. |

| Финансовые инструменты |

В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

Все конвертируемые инструменты разделены на два компонента:

Компонент «обязательства» подлежит учету по справедливой стоимости. Компонент «капитал» учитывается как остаточная стоимость без возможности переоценки. |

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и и обязательством (облигации). |

| Классификация аренды | Аренду в МСФО классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом. | В РБСУ аренду классифицируют не как взаимоотношение сторон сделки, а как форму договора. |

| Справедливая стоимость активов | Понятие «справедливая стоимость» часто применяется в МСФО при оценке стоимости активов. Это связано с тем, что главные пользователи финансовой отчетности хотят иметь информацию о текущей стоимости активов, обязательств и самой компании. При этом балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования. Это позволяет инвесторам делать объективные выводы о состоянии дел и принимать оперативные инвестиционные решения. | Основные средства в процессе работы оценивают по исторической стоимости. Поэтому в отчетах РСБУ нередко происходит завышение балансовой стоимости основных средств и другого имущества в текущей экономической ситуации. Справочно в некоторых ПБУ используется понятие «текущая рыночная стоимость» активов организации. |

Состав финансовой отчетности в соответствии с МСФО

Напомним, что подготовку отчетности по МСФО выполняют несколькими способами: первичный учет и трансформация отчетности. Предприятия, имеющие дочерние фирмы, обязаны выполнять консолидацию финансовой отчетности.

Основным стандартом, который регулирует порядок формирования финансовой отчетности по МСФО выступает МСФО (IAS) 1 “Представление финансовой отчетности”. В нем определены критерии ее соответствия правилам МСФО, а также установлены требования относительно существенности, непрерывности деятельности, указаны обязательные компоненты финансовой отчетности, а также последовательности представления. Стандарт содержит рекомендации по составлению каждой из основных отчетных форм и устанавливает общие требования к признанию и оценке отчетности субъектов операций.

В пункте 8 МСФО (IAS) 1 указан состав полного комплекта финансовой отчетности, в который входят:

- баланс;

- отчет о прибылях и убытках;

- отчет об изменениях в собственном капитале, отражающий либо все изменения в собственном капитале, либо изменения в собственном капитале, отличающиеся от тех, которые возникают в результате операций с владельцами собственного капитала (акционерами);

- отчет о движении денежных средств;

- примечания, включая краткое описание существенных элементов учетной политики и прочие пояснительные примечания.

Кроме вышеперечисленных документов в состав финансовой отчетности могут входить отчеты по охране окружающей среды, отчеты о добавленной стоимости и другие дополнительные отчеты, которые облегчают работу пользователям в принятии экономических решений.

Периодичность финансовой отчетности по МСФО указана в пункте 37 МСФО (IAS) 1, где говорится, что компаниям разрешено составлять отчетность за период в 52 недели (364 дня). Это меньше, чем календарный год (примерно 52,14 недели), но удобнее для компаний, составляющих отчетность за этот период.

Финансовую отчетность возможно формировать также за более короткие периоды. По МСФО этот период составляет 6 месяцев. Однако нередко такую отчетность составляют и за более короткий срок, что повышает полезность финотчетности

Независимо от сложности операций, проведенных в компании, важно, чтобы в финансовой отчетности информация о них была полезной

Где искать цифры?

Все публичные компании в России по закону обязаны регулярно публиковать в свободном доступе свою бухгалтерскую и финансовую отчетность. Эти данные эмитенты в обязательном порядке раскрывают на специальных серверах раскрытия информации.

Кроме того, все сайты публичных компаний, как правило, содержат специальный раздел для инвесторов и акционеров, где тоже публикуется вся корпоративная отчетность.

Чаще всего российскому инвестору приходится иметь дело с одним из двух форматов отчетности.

-

МСФО (международные стандарты финансовой отчетности) — универсальный и самый удобный формат для инвестора. Если компания раскрывает отчетность по МСФО, смело обращайтесь именно к ней. Там вы найдете все необходимые для быстрого анализа данные.

Эмитенты, обязанные публиковать МСФО, в обязательном порядке выпускают лишь годовую консолидированную финансовую отчетность. Промежуточные отчеты (за квартал, полугодие или 9 месяцев) эмитенты могут раскрывать по своему усмотрению.

А вот сроки публикации годовой МСФО строго регламентированы — компания обязана раскрыть свои результаты не позже чем через 150 дней после окончания отчетного года. -

РСБУ (российский стандарт бухучета) — не самый дружелюбный формат отчетности для инвесторов. В частности, ряд важных показателей там отыскать не удастся, а значит, их придется рассчитать самостоятельно на основе имеющихся в РСБУ данных.

Раскрывать отчетность РСБУ российские компании обязаны раз в квартал и по итогам года в течение 45 дней после окончания отчетного периода.

К сожалению, в отличие от крупных эмитентов в первом-втором эшелоне, регулярно публикующих отчетность по МСФО, найти международную отчетность у небольших компаний из третьего эшелона вам практически никогда не удастся. В этом случае единственный реально доступный инвестору арсенал — данные из РСБУ.

#Lifehack

Кроме официальной отчетности эмитента есть и другие источники информации о бизнесе компании, которыми тоже не стоит пренебрегать, в частности, некоторые заемщики часто публикуют сводные годовые отчеты по результатам свежей отчетности. Это своего рода адаптированная презентация годовых финансовых результатов компании для инвесторов и акционеров с обзором ключевых показателей и прогнозами на предстоящий период. Кроме того, много полезной информации обычно можно найти в презентациях для инвесторов, которые готовит сама компания либо организатор выпуска накануне размещения облигаций, а также по итогам каждого квартала.

Среди рекомендованных к прочтению официальных документов стоит выделить еще и аудиторское заключение — одно из обязательных требований биржи к эмитентам, которые не публикуют отчетность по международным стандартам. Оно может частично дать инвесторам ответы на вопросы, что происходило с бизнесом компании за предыдущие пару лет.

Понятие и суть международных стандартов

Международные стандарты бухгалтерского учета и отчетности — это специализированная нормативная система организации и ведения бухгалтерского учета, а также формирования бухотчетности, которая применяется по всему миру.

Данная система учета и составления отчетности разрабатывается Комитетом по МСФО IASB. Основная цель международной системы БУ направлена на формирование достоверных, полных и систематизированных данных о финансовом положении организации в части активов, полученных доходов, произведенных расходов, принятых обязательств, имеющихся капиталов.

Основная задача МСБУ заключается в ведении бухучета и последующем формировании достоверной отчетности, которая пригодна для использования внешними пользователями. Например, международным партнером.

Национальные стандарты БУ — это свод норм и правил ведения бухучета, которые установлены с учетом специфики конкретного государства, то есть применимы только на территории определенного государства.

Основное отличие национальных и международных стандартов бухгалтерского учета заключается в том, что МСБУ могут быть применимы абсолютно любой организацией, независимо от территориального расположения и государственной принадлежности, а НСБУ — только на территории одной страны.

В России национальные стандарты регламентированы законом № 402-ФЗ «О бухучете», а также тематическими ПБУ и инструкциями, утвержденными Министерством финансов.

Особенности использования в разных странах

Страны Европы

Соответствие стандартам МСФО является обязательным для всех компаний, чьи акции будут торговаться на биржах. Некоторые страны ЕС приняли стандарты в качестве обязательных, а остальные придерживаются лишь определенных рекомендаций.

США

На данный момент в этой стране действуют собственные стандарты. В 2008 году Комиссия по ценным бумагам и биржам представила общественности предварительный план перехода на новые стандарты. Спустя 3 года тот же регулятивный орган принял документ, согласно которому было решено отложить внедрение. Одним из ключевых неустраненных противоречий в рамках учета и его стандартизации остается проблема по финансовому инструментарию в балансе. Спустя еще 2 года стала вестись активная работа по сходимости стандартов, которая была возобновлена только после смены руководства Комиссии.

Россия

Программа по стандартизации учета в соответствии с требованиями международных стандартов была принята в России еще в 1998 году. Полный переход банковских организаций на эти стандарты и их основные требования произошел в 2005 году, когда их обязали подготавливать свои отчеты только в таком формате. Со следующего года началась работа над созданием собственных стандартов отчетности. На момент наступления 2010 года международная стандартизация стала обязательной для компаний общественного значения, среди которых стоит выделить основные:

- кредитные организации;

- страховые организации;

- прочие организации, бумаги которых обращаются на фондовых рынках.

На данный момент почти 150 компаний в России публикуют свою отчетность в соответствии с нормами, которые регламентируются требованиями МСФО.