Бухгалтерский баланс заполнение

Содержание:

- Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

- Структура баланса

- Капитал и резервы в упрощенном балансе

- Практические примеры учета нераспределенной прибыли (непокрытого убытка)

- Структура баланса

- Как расшифровать строки актива бухгалтерского баланса

- Назначение кодов и нумераций

- ГЛАВБУХ-ИНФО

- Составление и заполнение ББ

- Как расшифровать строки

- Что такое коэффициент текущей ликвидности

- Строки и коды обновленного формата

- Итоги

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

| Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | 110 | 1110 |

| Основные средства | 120 | 1130 |

| Незавершенное строительство | 130 | |

| Доходные вложения в материальные ценности | 135 | 1140 |

| Долгосрочные финансовые вложения | 140 | 1150 |

| отложенные налоговые активы | 145 | 1160 |

| Прочие внеоборотные активы | 150 | 1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 1100 |

| Запасы | 210 | 1210 |

| НДС по приобретенным ценностям | 220 | 1220 |

| Дебиторская задолженность (более года) | 230 | |

| покупатели и заказчики | 231 | |

| Дебиторская задолженность (менее года) | 240 | 1230 |

| покупатели и заказчики | 241 | |

| Краткосрочные финансовые вложения | 250 | 1240 |

| Денежные средства | 260 | 1250 |

| Прочие оборотные активы | 270 | 1260 |

| ОБОРОТНЫЕ АКТИВЫ | 290 | 1200 |

| АКТИВЫ всего | 300 | 1600 |

| Уставный капитал | 410 | 1310 |

| Добавочный капитал | 420 | 1350+1340 |

| Резервный капитал | 430 | 1360 |

| резервы, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учред. документами | 432 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1370 |

| КАПИТАЛ И РЕЗЕРВЫ | 490 | 1300 |

| Займы и кредиты (долгосрочные) | 510 | 1410 |

| Прочие долгосрочные обязательства | 520 | 1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | 1400 |

| Займы и кредиты (краткосрочные) | 610 | 1510 |

| Кредиторская задолженность | 620 | 1520 |

| задолженность перед гос. внебюджетными фондами | 625 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | 1530 |

| Резервы предстоящих расходов и платежей | 650 | 1540+1430 |

| Прочие краткосрочные обязательства | 660 | 1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 690 | 1500 |

| ПАССИВЫ всего | 700 | 1700 |

| Выручка от продажи (за минусом НДС, акцизов …) | 010 | 2110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2120 |

| Валовая прибыль | 029 | 2100 |

| Коммерческие расходы | 030 | 2210 |

| Управленческие расходы | 040 | 2220 |

| Прибыль (убыток) от продажи | 050 | 2200 |

| Проценты к получению | 060 | 2320 |

| Проценты к уплате | 070 | 2330 |

| Доходы от участия в других организациях | 080 | 2310 |

| Прочие доходы | 090 | 2340 |

| Прочие операционные расходы | 100 | 2350 |

| Прибыль (убыток) до налогообложения | 140 | 2300 |

| Текущий налог на прибыль | 150 | 2410 |

| Чистая прибыль | 190 | 2400 |

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Капитал и резервы в упрощенном балансе

Оформление финансовой отчетности малых предприятий в упрощенном варианте облегчает работу бухгалтера, но требует от пользователя понимания, какие сведения содержатся в каждой строке отчетных форм. К примеру, капитал и резервы в упрощенном балансе – это сведенная к одной цифре информация обо всех видах собственного капитала фирмы. Располагается она в третьем разделе баланса под кодом 1300.

Разберемся, какими счетами оперирует бухгалтер при заполнении строки 1300 упрощенного баланса, аккумулирующей все виды капитала фирмы.

Итак, строка 1300 баланса по упрощенному формату содержит данные о собственных источниках финансирования деятельности предприятия:

- Уставном капитале (счет 80), т. е. первоначальной сумме собственного капитала, вложенного учредителями в формирование активов компании;

- Резервном капитале (счет 82), образованном из нераспределенной прибыли для покрытия убытков фирмы;

- Добавочном капитале (счет 83), сформированном при дооценке стоимости основных фондов компании;

- Нераспределенной прибыли или непокрытом убытке (счет 84), как итоге производственной деятельности.

Таким образом, в одной строке баланса объединяются несколько видов источников. Наличие капитала всегда указывается по кредиту соответствующего счета, а в строке 1300 объединяются кредитовые остатки этих счетов. Убытки, понесенные компанией за отчетный период, отражаются по дебету и уменьшают положительный кредитовый остаток прибыли на начало года (если он был).

Поскольку все указанные пассивы фиксируются в строке 1300 без детального разграничения, бухгалтер формирует регистры аналитического учета по каждому виду источников.

Как правило, в учетной политике компании прописывают алгоритмы создания резервов, если в них имеется необходимость (или обязанность, как при возникновении сомнительной задолженности контрагента).

И хотя резервы формируют из чистой прибыли компании, они, являясь производными имеющегося капитала, могут быть израсходованы только на те цели, ради которых были образованы.

Рассмотрим на примере работы производственной компании, как происходит формирование этих сведений в балансе.

Пример

ООО «Игрушка», специализирующееся на производстве игрушек, начало работу с октября 2020 года. Уставный капитал компании 300000 руб. представлен собственным офисным помещением первоначальной стоимостью 250000 руб. и МПЗ на складе на сумму 50000 руб.

Фирма арендует производственный цех (стоимость аренды 40000 руб. в месяц). Учетной политикой предусмотрено создание резервного фонда на покрытие непредвиденных долгов и убытков в размере 300000 руб.

ежегодными отчислениями по 5% от чистой прибыли до установленного уровня.

Операции, произведенные за 2020 год:

Производственные и общехозяйственные расходы составили 914 000 руб.; в т.ч.:

Покупка материалов – 600 000 руб.

Зарплата – 150 000 руб.

Страховые взносы – 40 000 руб.

Амортизация помещения – 4 000 руб.

Аренда цеха – 120 000 руб.

Продукция реализована на сумму 2 600 000 руб.

По завершении года получена прибыль до налогообложения в сумме 1 686 000 руб. (2 600 000 – 600 000 – 150 000 – 40 000 – 4000 – 120 000).

Уплачены налоги – 200 000 руб.

Чистая прибыль фирмы составила 1486000 руб. (1686000 – 200000).

Бухгалтер оформил операции в т.ч. такими проводками:

| Д/т | К/т | Сумма | |

| Формирование УК – за счет УК приняты на баланс ОФ и денежные средства | 0110 | 8080 | 250 00050000 |

| За 4 квартал: | |||

| – приобретены и оплачены МПЗ | 10 | 60 | 600 000 |

| – списаны на затраты производства: | |||

| Материалы | 20 | 10 | 600 000 |

| Износ ОС | 20 | 02 | 4000 |

| Аренда цеха | 20 | 97 | 120 000 |

| Зарплата | 20 | 70 | 150 000 |

| Отчисления | 20 | 69 | 40 000 |

| Выпущена продукция, списана ее себестоимость 914000 руб. | 43 | 20 | 914 000 |

| Продукция реализована | 90/1 | 43 | 2 600 000 |

| Начислены и уплачены налоги | 9068 | 6851 | 200 000200 000 |

| Закрытие результативных счетов | 99 | 90/1 | 1 486 000 |

| Нераспределенная прибыль по отчетному периоду | 84 | 99 | 1 486 000 |

| Формирование резерва на непредвиденные ситуации | 82 | 84 | 74 300 |

Далее записи группируются в оборотно-сальдовой ведомости для выведения остатков по счетам. ОСВ ООО «Игрушка» за 4 квартал выглядит следующим образом:

| Входящее сальдо по счетам | Обороты | сальдо на конец года | |

| Д/т | К/т | Д/т | К/т |

| 01 | 250 000 | 250 000 | |

| 02 | 4000 | 4000 | |

| 10 | 650 000 | 600 000 | 50 000 |

| 20 | 914 000 | 914 000 | |

| 43 | 914 000 | 914 000 | |

| 51 | 2 600 000 | 1 100 000 | 1 500 000 |

| 60 | 600 000 | 600 000 | |

| 68 | 200 000 | 200 000 | |

| 69 | 40 000 | 40 000 | |

| 70 | 150 000 | 150 000 | |

| 80 | 300 000 | 300 000 | |

| 82 | 74 300 | 74 300 | |

| 84 | 74 300 | 1 486 000 | 1 411 700 |

| 90/1 | 2 600 000 | 2 600 000 | |

| 97 | 120 000 | 120 000 | |

| 99 | 1 486 000 | 1 486 000 |

- Сч. 80 – 300 000 руб.

- Сч. 82 – 74 300 руб.

- Сч. 84 – 1 411 700 руб.

Эти суммы фиксируются в регистрах аналитического учета по отдельности, а в строке 1300 баланса отражаются суммировано одной цифрой – 1 786 000 руб. (300 000 + 74 300 + 1 411 700).

Практические примеры учета нераспределенной прибыли (непокрытого убытка)

Пример 1

В 2017 году выручка от продажи товаров ООО «Солнышко» составила 2 млн рублей (без НДС). Себестоимость товаров, которые были реализованы, составила 1 млн рублей (закупка у поставщиков, транспортировка и т. д.). Прочие издержки фирмы — 70 тыс. рублей.

Хозяйственные операции

930 тыс. рублей — чистая прибыль ООО.

Из конечного финансового результата компании был уплачен налог на прибыль в бюджет.

186 тыс. рублей — расчеты с ИФНС России.

После проведения процедуры реформации баланса была сделана следующая проводка

744 тыс. рублей — отображена нераспределенная прибыль общества.

В бухгалтерском балансе ООО «Солнышко» по итогам 2017 года в строке 1370 будет сумма 744 тыс. рублей.

Пример 2

В результате анализа финансово-хозяйственной деятельности компании «ЯР» был выявлен убыток по итогам деятельности в 2017 году. Убыток по состоянию на 01.01.2018 составил 40 тыс. рублей. Учредителями компании было принято решение покрыть убыток за счет собственного целевого финансирования.

Хозяйственные операции

15 тыс. рублей — внесение наличных учредителями.

25 тыс. рублей — перечисление учредителями денежных средств на расчетный счет фирмы.

40 тыс. рублей — покрыт убыток целевыми взносами учредителей.

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ!

Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н).. О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале

«Особенности бухгалтерского учета на малых предприятиях»

.

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале

«Особенности бухгалтерского учета на малых предприятиях»

.

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Расшифровка строки |

||

|

По приказу № 66н |

По приказу № 67н |

||

|

Внеоборотные активы |

Отражается общая величина внеоборотных активов |

||

|

Нематериальные активы |

Информация, отраженная в строках 1110-1170, расшифровывается в пояснениях к отчетности (раскрывается информация о наличии активов на отчетные даты и изменение за период) |

||

|

Основные средства |

|||

|

Доходные вложения в материальные ценности |

|||

|

Финансовые вложения |

|||

|

Отложенные налоговые активы |

Указывается дебетовое сальдо счета 09 |

||

|

Прочие внеоборотные активы |

Заполняется при наличии информации о внеоборотных активах, не нашедших отражения в предыдущих строках |

||

|

Оборотные активы |

Определяется итоговый результат оборотных активов |

||

|

Приводится суммарный остаток запасов (дебетовое сальдо счетов 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 без учета кредитового сальдо счетов 14, 42) |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

Указывается сальдо счета 19 |

||

|

Дебиторская задолженность |

Отражается результат сложения дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом счета 63 |

||

|

Финансовые вложения (за исключением денежных эквивалентов) |

Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года |

||

|

Денежные средства и денежные эквиваленты |

Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) |

||

|

Прочие оборотные активы |

Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) |

||

|

Активы всего |

Итог всех активов |

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

ГЛАВБУХ-ИНФО

Коэффициенты финансовой устойчивости:

1. Коэффициент финансового риска, (плечо финансового рычага, коэффициент капитализации, коэффициент соотношения заемных и собственных средств) (К1):

К1=(4П+5П)/ЗП=(590+690)/490;

где: 3П, 4П, 5П – разделы пассива баланса ;

490, 590 и 690 – соответствующие им строки баланса.

Указывает, сколько заемных средств организация привлекла на 1 руб. собственных средств. Нормальное значение К1<= 1. Рост К1 свидетельствует об усилении зависимости предприятия от привлечённого капитала.

2. Разновидностью этого показателя является коэффициент финансирования (финансового равновесия) (К2):

К2=1/К1=ЗП/(4П+5П)

— показывает, сколько собственных средств приходится на 1 руб. заёмных.

3. Коэффициент финансовой независимости (автономии, концентрации собственного капитала) (К3):

К3=3П/ВБ=490/700

Показывает удельный вес собственных средств в общей сумме источников финансирования. В большинстве стран принято считать коэффициент К3 общим уровнем финансовой независимости. Он отражает степень независимости организации от заемных источников. Финансово независимой считается фирму с удельным весом собственного капитала в общей его величине не менее 50% (50%-критич.точка), т.е. К3>=0,5. Эта цифра считается критической на основании следующего: если в один момент банки и кредиторы потребуют возврата заемных средств, то организация сможет их возвратить, реализовав свое имущество, которое образовано за счет собственных источников. 4. Коэффициент финансовой зависимости (К4) –показатель, в сумме с предыдущем дающий 1.

К4=заемные средства/ВБ=(4П+5П)/ВБ

Показывает долю заёмных средств в общей сумме источников финансирования. Если его значение снижается до 1, это означает, что всё финансирование осуществляется за счёт собственных источников. Принято считать нормальным, если К4<=0,5. К3+К4=1

5. Коэффициент обеспеченности запасов собственными источниками финансирования (К5):

К5=(ЗП-1А)/210=490-190/210

Показывает, какая часть материальных оборотных активов финансируется за счет собственных источников.

Принято считать нормальным значение К5>=0,6-0,8.

6. Коэффициент обеспеченности оборотных активов собственными средствами (К6):

К6=(ЗП-1А)/2А=(490-190)/290

Нормальное значение К6>0,1. Характеризует степень обеспеченности предприятия собственными оборотными средствами, что необходимо для финансовой устойчивости.

7. Коэффициент финансовой устойчивости (устойчивого финансирования) (К7):

К7=(ЗП+4П)/ВБ=(490+590)/300

— показывает, какая часть имущества предприятия финансируется за счет устойчивых источников. Считается нормальным значение К7>=0,8-0,9. Тревожное положение, когда коэффициент К7<0,75.

8. Коэффициент маневренности собственного капитала (К8):

К8=(ЗП-1А)/ЗП=(490-190)/490

Показывает, насколько мобильны собственные источники средств с финансовой точки зрения. Если К8 больше, то большая доля собственных средств находится в обороте, т.е. используется на финансирование текущей деятельности, и эта тенденция позитивная, обеспечивающая улучшение финансового состояния предприятия.

9. Индекс постоянного актива (К9):

К9=1А/ЗП=190/490

Показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов, т.е. основной части производственного потенциала предприятия.

Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в т.ч. оборотных средств.

К8+К9=1

10. Коэффициент долгосрочного привлечения заемных средств (К10):

К10=4П/(3П+4П)

Оценивает, насколько интенсивно предприятие использует заемные средства для обновления и расширения производства. Если оно за счет кредиторов активно расширяет производство, то происходит существенный рост показателя.

11. Коэффициент реальной стоимости имущества (К11):

К11=(ОС+сырье,матер.+НЗП)/Валюта_баланса

К11=(120+211+213)/ВБ

Показывает, какую долю в стоимости активов занимает имущество, обеспечивающее основную деятельность предприятия. Этот коэффициент имеет ограниченное применение и может отражать реальную ситуацию лишь на предприятиях производственных отраслей, причём, в разных отраслях он будет существенно отличаться. Обычно нормальное значение — >=0,5.

Лекции ТИПБ

| Следующая > |

Составление и заполнение ББ

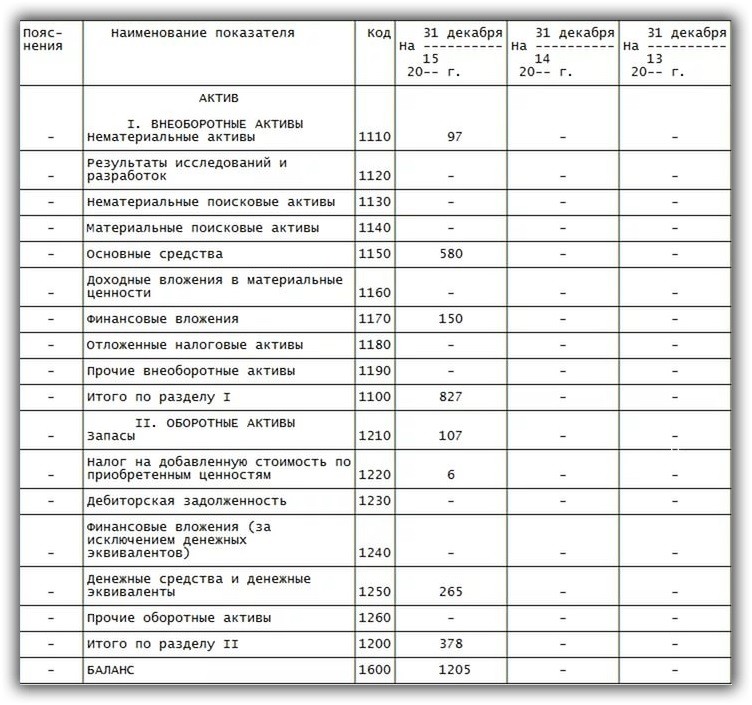

Чтобы составить и заполнить бухгалтерский баланс, нужно внести данные в две его части: Актив и Пассив. В форме они представлены в виде двух таблиц и предназначены для отображения финансовых операций внутри фирмы и при взаимодействии с другими предприятиями.

Пример заполненных данных по Активу

Пример заполненных данных по Активу

Для составления баланса следует заполнить все строки формы. В них нужно внести данные, характеризующие финансовое положение организации. Каждая строка имеет свой порядковый номер. Она содержит название показателя, который должен быть в ней отражен. Общая сумма выводится путем суммирования последовательно всех строк первых двух разделов.

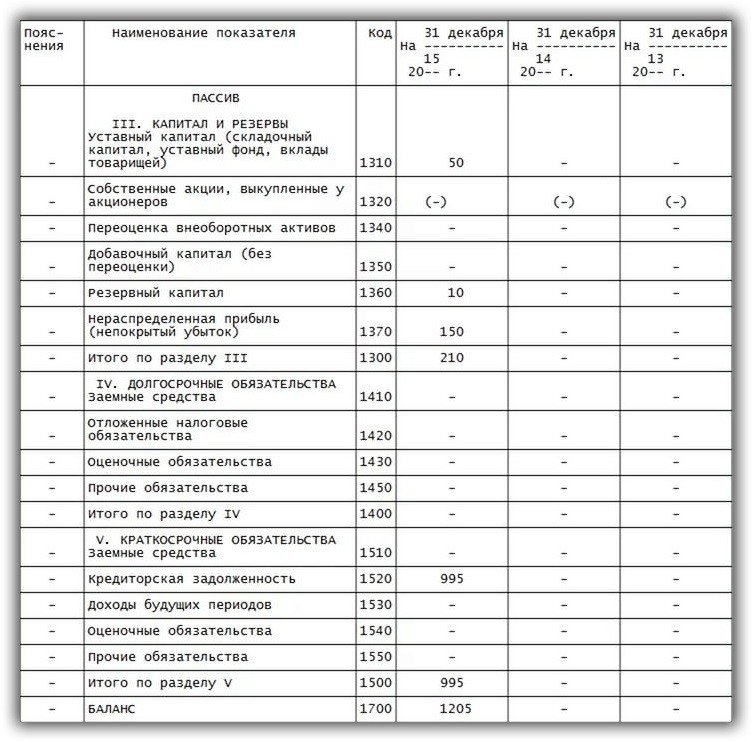

Аналогичным способом происходит заполнение строк Пассива:

Пример внесения данных по Пассиву

Пример внесения данных по Пассиву

Строка баланса не должна оставаться пустой. Если сумма, подлежащая внесению, равна нулю, выполняется пояснение этого факта в сопровождающих документах. Все цифры должны быть указаны в тысячах и миллионах и уменьшены на три или шесть нулей. Например, стоимость здания, находящегося на балансе фирмы, составляет 20 000 000 рублей. В отчете эта сумма должна быть записана как 20 000 тысяч рублей. Выбор показателей, которые будут использоваться при заполнении, следует сделать в шапке формы.

Не стоит недооценивать значение бухгалтерского баланса. Он является прямым отражением финансовой состоятельности фирмы. На его основании могут приниматься значимые управленческие решения, влияющие на ее жизнедеятельность, бесперебойную работу и дальнейшее экономическое развитие.

Как расшифровать строки

Для того чтобы понять, как производится процесс расшифровки кодов по строчкам, стоит понимать, что ни один код не является простым набором цифр. Это шифр определенного вида информации.

- Первым значением подтверждается факт, что данная строчка имеет отношение конкретно к главному виду бухгалтерской отчетности, а точнее, к балансу, а не к другому виду отчетных документов.

- Вторая цифра указывает, к какому разделу актива относится данная сумма. Например, единица свидетельствует о принадлежности суммы к внеоборотным активам.

- Третья цифра служит определенным показателем по ликвидности данного ресурса.

- Четвертая цифра исходно равна нулю, принята для того, чтобы сделать некую детализацию статей по их существенности.

Например, расшифровка 1230 строки бухгалтерского баланса — это дебиторская задолженность.

По пассиву расшифровка происходит по такому же принципу, что и в ситуации с активом:

- Первой цифрой показана принадлежность именно к бухгалтерскому балансу за год.

- Вторая цифра демонстрирует принадлежность данной суммы к отдельному разделу графы пассива.

- Третья цифра указывает на срочность обязательства.

- Четвертое значение принято для детализированного восприятия информации.

Суммарным пассивом принята строчка 1700, которая является суммой строки 1300 бухгалтерского баланса, 1400 и 1500.

Итак, процесс расшифровки кодов по строкам в бухгалтерском балансе происходит на основании приложения №4 к 66 Приказу Минфина. В строении самих кодов есть определенный смысл

Важно ориентироваться в самой , а точнее, в его разделах и статьях.

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации »). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Строки и коды обновленного формата

Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

Итоги

Расшифровка бухгалтерского баланса позволяет пользователям извлечь из его скупых цифр максимум полезной информации. Для автоматизированной обработки данных из бухгалтерских отчетов, осуществляемой органами статистики, строки бухотчетности кодируются.

- Назначение статьи: отражение сведений о нераспределенном финансовом результате текущего года и прошлых лет.

- Строка в бухгалтерском балансе: 1370.

- Номера счетов, включаемых в строку: остаток счета 84 (дебетовый или кредитовый).

По истечению года на общем собрании акционеров общества или учредителей организации принимается решение о распределении чистой прибыли фирмы. Часть финансового результата, который не был распределен между участниками, признается нераспределенной прибылью текущего года. При отрицательном финансовом результате появляется информация о возникшем непокрытом убытке фирмы.

В бухгалтерском учете компании нераспределенная прибыль или непокрытый убыток фиксируется на сч.84. На нем обособленно по разным субсчетам отображается нераспределенный финансовый результат текущего года и прошлых периодов.

Примечание от автора!

Сч.84 является активно-пассивным, поэтому может быть дебетовый остаток (сумма непогашенного убытка) и кредитовое сальдо (сумма нераспределенной прибыли), в зависимости от результатов деятельности компании.

Строка 1370 баланса бухгалтерской отчетности относится к разделу Капитал и резервы пассивной части баланса: здесь отражается собственный капитал фирмы в части нераспределенной прибыли. Сведения за все года суммируются и отображаются одной строкой. Также в данной строке фиксируется информация о непокрытых соответствующими источниками финансирования убытках текущего года и прошлых периодов.