Как составить бухгалтерский баланс

Содержание:

- Как заполнить строки

- Техника и порядок составления бухгалтерского баланса

- Отчетность ф1 и ф2 — что это?

- Бухбаланс: пример заполнения по упрощенной форме

- Формы финансовой отчетности

- Пример заполнения на 2018 год

- Пояснение к бухгалтерскому балансу

- Бухгалтерский баланс (форма 1): бланк и срок сдачи

- Методика расчета отдельных показателей финансового состояния предприятия

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

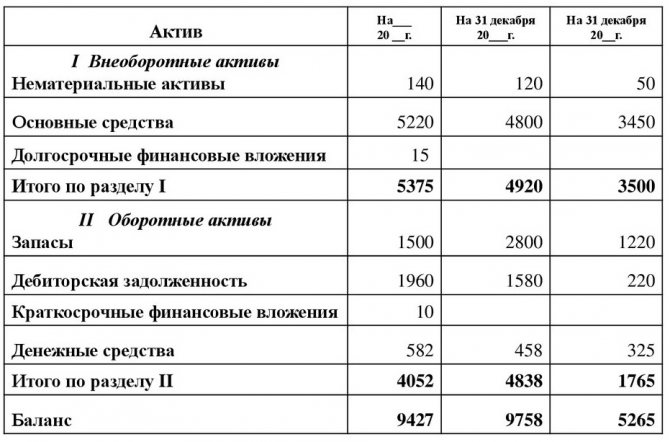

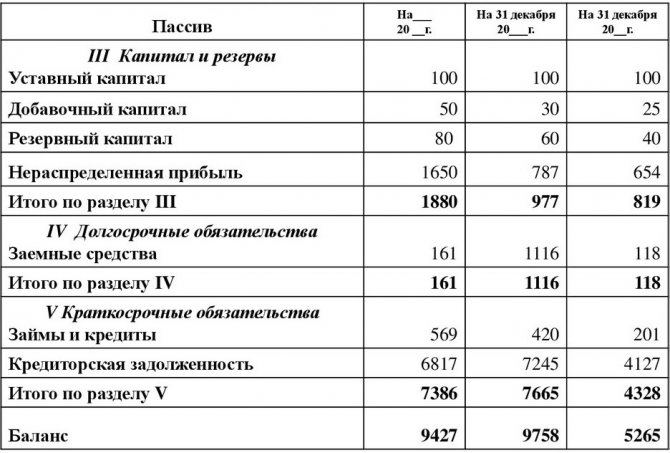

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения:

По такому же принципу заполняется и пассив баланса:

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2021 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

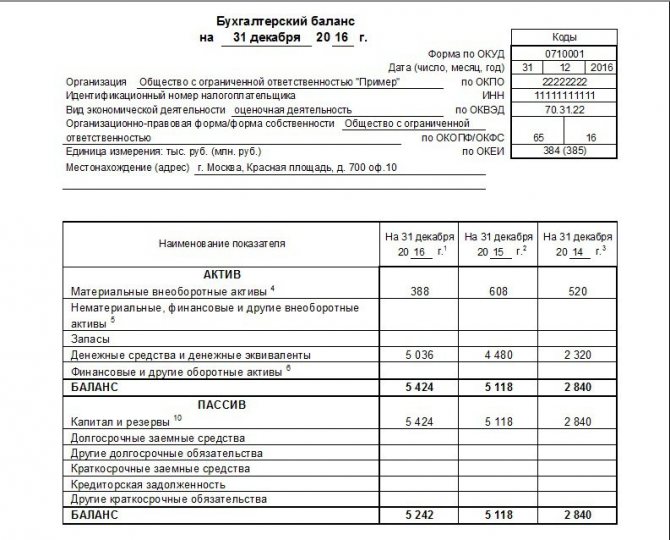

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2020 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

Материальные внеоборотные активы |

5 181 |

01 – 02 + 08 |

|

Нематериальные, финансовые и другие внеоборотные активы |

537 |

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Финансовые и другие оборотные активы |

10 266 |

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

Капитал и резервы |

341 |

80 + 82 + 84 |

|

Долгосрочные заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Другие долгосрочные обязательства |

96 |

77 |

|

Краткосрочные заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Другие краткосрочные обязательства |

972 |

96 |

|

БАЛАНС |

21 611 |

Для представления в органы госстатистики строки баланса должны быть закодированы в отдельной графе отчета. Коды, используемые в полной форме, приведены в приложении 4 к приказу Минфина РФ от 02.07.2010 № 66н.

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов;

- в качестве единицы измерения должна быть указана конкретная единица (тысячи или миллионы рублей) с соответствующим ей кодом.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН».

Формы финансовой отчетности

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

- о нематериальных активах;

- основных средствах;

- финансовых вложениях;

- дебиторской задолженности;

- изменениях в капитале;

- акциях, выпущенных акционерным обществом;

- резервах предстоящих расходов и платежей, оценочных резервах;

- кредиторской задолженности;

- объемах продаж продукции, товаров, работ, услуг по видам деятельности и рынкам сбыта;

- затратах на производство;

- и прочих составляющих деятельности организации.

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.

Пример заполнения на 2018 год

Для правильного составления бухгалтерского баланса на 2018 год стоит воспользоваться наглядными примерами по заполнению.

Таблица 1 – Заполнение внеоборотных активов компании.

| Кодировка | Дебетовое сальдо/порядок расчета, пояснения | Сумма, тыс. руб. |

|---|---|---|

| 1110 | Дт сч. 08.5 (поступление) + Дт сч. 04 – Дт сч. 05 | 3200 |

| 1120 | Дт сч. 04 | — |

| 1130 | Дт сч. 08 (отражение расходов на освоение природных ресурсов, если оно ведется) применяется субсчет по НПА | — |

| 1140 | Дт сч. 08 (отражение затрат, понесенных при освоении природных ресурсов компаниями, использующими их) берется субсчет по затратам на МПА | — |

| 1150 | Дт сч. 01 – Кт сч. 02 + Дт сч. 08 (берется субсчет по учету ОС, которые не введены в эксплуатация) | 2785868 |

| 1160 | Дт сч. 03 – Кт сч. 02 (используется субсчет по амортизации средств, которые имеют отношение к доходным вложениям) | — |

| 1170 | Дт сч. 58 + Дт сч. 55 (субсчет по депозитам) + Дт сч. 73 (корреспондирующий субсчет расчетов по займам) – Кт сч. 59 (берется субсчет по учету резервов по долгосрочным фин. обязательствам) | 413563 |

| 1180 | Дт сч. 09 | 19712 |

| 1190 | Все остальные внеоборотные активы компании, не включенные в отдельные строчки | 1082222 |

| 1110 | Суммирование всех строчек | 4304565 |

Таблица 2 – Порядок внесения оборотных активов.

| Кодировка | Показатель/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1210 | Дт сч. 41 – Кд сч. 42 + Дт сч. 15 + Дт сч. 16 — Кт сч. 14 + Дт сч. 97 + сумма остатков по счетам 10, 11, 43, 45, 20, 21, 23, 29, 44 | 5888095 |

| 1220 | Дт сч. 19 | 3632 |

| 1230 | Из суммы дебетовых сальдо по счетам 60, 62, 68-71, 73, 75, 76 вычитается Дт сч. 63 | 378790 |

| 1240 | Из суммы дебетовых сальдо по счетам 55 (используется субсчет по депозитам), 58, 73 (берется субсчет по расчетам по займам) вычитается Дт 59 | 1059000 |

| 1250 | Складываются дебетовые сальдо счетов 50-52, 55, 57 и вычитается сальдо субсчета 55 по депозитам | 5463 |

| 1260 | Остальные оборотные активы компании, не включенные в отдельные строчки | 87785 |

| 1200 | Суммирование всех строчек | 7422765 |

| 1600 | Суммирование итогов разделов 1 и 2 (стр. 1100 + стр. 1200) | 11727330 |

Таблица 3 – Внесения капиталов и резервов компании.

| Кодировка | Сальдо/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1310 | Кт сч. 80 | 9767 |

| 1320 | Дт сч. 08 | — |

| 1340 | Кт сч. 83 (используется субсчет по сумма дооценки ОС и НМА) | 18226 |

| 1350 | Кт сч. 83 (кроме суммы, отраженной в строчке 1340) | — |

| 1360 | Кт сч. 82 | 488 |

| 1370 | Кт. сч. 84 | 1019779 |

| 1300 | Суммирование всех строчек | 10348260 |

Таблица 4 – Отражение долгосрочных обязательств фирмы.

| Кодировка | Сальдо/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1410 | Кт сч. 67 (отражается размер начисленных процентов, со временем погашения не больше одного года) | — |

| 1420 | Кт сч. 77 | 262767 |

| 1430 | Кт сч. 96 | — |

| 1450 | Отражается задолженность, не включенная в отдельные строчки раздела | — |

| 1400 | Суммирование всех строчек | 262767 |

Таблица 5 – Внесение краткосрочных обязательств предприятия.

| Кодировка | Порядок расчета, сальдо счетов, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1510 | Сложение кредитового сальдо по счетам 66 и 67 (размер начисленных процентов, срок погашения которых больше одного года) | 100000 |

| 1520 | Сумма кредитовых сальдо по счетам: 60, 62, 68-71, 73, 75 (задолженность до года), 76 | 904685 |

| 1530 | Суммирование кредитовых сальдо по счетам 86 и 98 | — |

| 1540 | Кт сч. 96 (лишь обязательства сроком больше одного года) | 111618 |

| 1550 | Иная задолженность с кратким сроком погашения | — |

| 1500 | Общий результат всех строчек | 1116303 |

| 1700 | Суммирование итогов всех разделов пассива | 11727330 |

После распределения по балансу показателей из оборотно-сальдовой ведомости подсчитываются итоговые параметры:

все активы, отражаемые по строчке 1600: 4304565 + 7422765 = 11727330 тыс. руб.; все пассивы по строчке 1700: 10348260 + 262767 + 1116303 = 11727330 тыс. руб..

Полученные результаты необходимо сравнить. Если они равны, значит, документ составлен правильно.

Пояснение к бухгалтерскому балансу

Кроме компаний, осуществляющих свою деятельность на упрощенной системе, юридические лица предоставляют пояснение к бухгалтерскому балансу. В нем они дополнительно к основному отчету прилагают расширенную информацию о своей организации, которая более подробно раскрывает финансовую составляющую по обороту. В данном документе, но не обязательно, могут содержаться следующие сведенья:

- нематериальные активы (пример — товарные знаки);

- основные средства (перечень имеющейся недвижимости и тд);

- дополнительные финансовые активы (акции, долговые ценные бумаги, депозиты в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства организации (дополнительные выплаты сотрудникам; судебные издержки; гарантийный ремонт ранее проданных товаров и др);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная господдержка или дополнительное финансирование (субсидии, рассрочки, кредиты, которые оценивают в денежном выражении).

Учитывая, что четкого перечня для отображения нет, информация может разниться как по видам, так и по количеству, в зависимости от размера интересующей организации.

Бухгалтерский баланс (форма 1): бланк и срок сдачи

ВАЖНО!

В 2021 году 31 марта — рабочая среда, а значит, срок сдачи бухгалтерской отчетности не переносится.

Бланк баланса применяется и для составления отчета для учредителей, акционеров или, например, для банка при получении кредита.

Используют полную отчетную форму не все юридические лица. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности, включающая в себя существенно укороченный баланс. В урезанном бланке отсутствует много строк, предусмотренных в полной версии. Пояснения требуются в обоих случаях. Они в основной бланк отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Методика расчета отдельных показателей финансового состояния предприятия

- Доля нематериальных активов в структуре имущества.

Используются строки 1110 (НМА) + 1120 (Результаты исследований и разработок) +1130 (Нематериальные поисковые активы) - Группировка активов по степени ликвидности

При группировке активов по степени ликвидности при оценке ликвидности баланса ранее строка А240 относилась в группу А2, а А230 – в группу А3. Теперь для более корректной группировки необходимо воспользоваться Пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках. Теперь в группу А2 помимо прочих относится строка 5510 или 5530 (в зависимости от года), а в группу А3 – 5501, 5521

Раньше при группировке активов по степени ликвидности в группе А1 отражали денежные средства и эквиваленты под которыми понимались краткосрочные финансовые вложения (А250+А260). Теперь рекомендуется в группе А1 оставить только строку 1250, а 1240 относить к группе А2, как быстрореализуемые активы - Группировка пассивов по срочности погашения обязательств

При группировке пассивов по срокам выполнения обязательств в группу П2 относилась сумма строк 610 и 660, а в группу П3: 590+630+640+650, теперь в группу П2 относится сумма строк 1510 и 1550, П3: 1400+1530+1540.

Подробнее о методах группировки