Коэффициент оборачиваемости активов

Содержание:

- Оборотные средства и их финансовый анализ

- Основные понятия

- Виды, формулы и примеры расчета

- Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

- Коэффициент оборачиваемости МПЗ: нормативы

- Период оборачиваемости товарных запасов

- Коэффициент оборачиваемости собственного капитала

- Сущность понятия

- Коэффициент оборачиваемости активов

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

Как рассчитать коэффициент оборачиваемости материальных оборотных средств?

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности?

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Основные понятия

Складские запасы покрывают спрос и гарантируют предложение. Их размер и структура зависят от товарооборота конкретной фирмы. Чтобы пропорция между оборотом в торговле и складом оставалась идеальной, нужно анализировать скорость продаж и объем резерва, их соотношение. Отвечая на вопрос, что такое оборачиваемость товара, простыми словами, следует отметить, что это отношение, которое показывает, сколько раз за период будет продаваться закупка или какое количество дней уйдет, чтобы опустошить помещение склада. В расчетах учитываются средние величины.

Для получения максимально объективной картины не рекомендуется брать крупные поставки под заказ, потому что они искажают реальную ситуацию, не проходя этап хранения. Чтобы охарактеризовать остатки и приходы, в организациях розничной и оптовой торговли сводят торговый баланс. Он дает информацию о движении продукции, сколько и чего было закуплено и продано.

Чтобы определить, как считается оборачиваемость товара, потребуются три критерия:

- Объем товарных запасов за период.

- Расчетный срок. Его определяет владелец бизнеса исходя из целесообразности и специфики продукции. Например, по скоропортящимся изделиям берется неделя, а по строительству – от 6 месяцев.

- Товарооборот (продажи) за то же время.

Чтобы получить объективную оценку, нужно учитывать следующие рекомендации:

- Сравнение проводится по одинаковым группам ассортимента.

- Показатель поможет оптимизировать деятельность только там, где есть склад.

- Учитываются оприходованные позиции, имеющиеся в наличии.

- Коэффициент считается в натуральном или денежном выражении, по закупочным ценам.

- Полученные результаты наблюдаются и анализируются в динамике.

Если изделия реализуются медленно, то эффективность использования оборотных средств будет низкой, но если скорость слишком высокая, то потребитель может столкнуться с отсутствием на складе нужной позиции. Поэтому стремиться к абсолютному минимуму не стоит.

Под «оборачиваемостью» и ее коэффициентом понимают одно и то же. Оба понятия определяют, сколько раз остатки были в операционном цикле с заданным промежутком времени. Считать ее можно по отдельным позициям, группам, поставщикам, маркам, в рублях и килограммах за неделю или полгода.

Виды, формулы и примеры расчета

Совокупные активы организации состоят из:

- оборотных — они потребляются за один производственный цикл либо списываются с баланса в течение года;

- внеоборотных — часть ресурсов со сроком эксплуатации (потребления) более года.

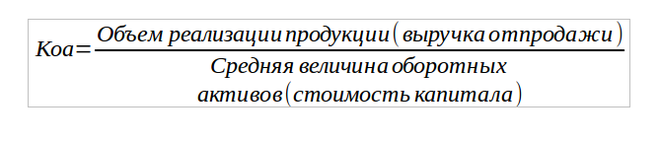

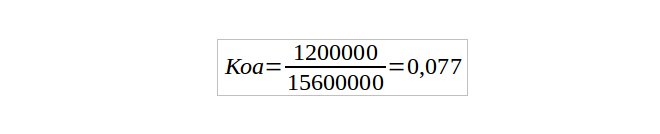

Коэффициент оборачиваемости активов (совокупных) можно рассчитать, как отношение объема реализации продукции к средней величине всех активов.

Например,

То есть при средней стоимости активов в 15,6 млн. руб. и выручке в 1,2 млн. рублей ресурсоотдача составит 0,077 пункта, или 7,7%. Величина активов берется из бухгалтерского баланса.

Оборачиваемость оборотных активов

Помимо главного значения ресурсоотдачи, также рассчитывают оборачиваемость текущих (оборотных) активов:

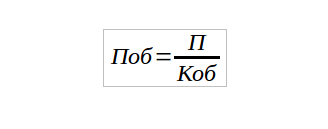

Данный показатель говорит об эффективности управления ресурсами. Часто экономистам необходимо точно знать, сколько составляет полный цикл производства «деньги – продукция – деньги». Для этого среднее количество дней в году (нормативное 365) делят на полученное значение. Так выясняют период оборота оборотных активов, который отражает длительность одного цикла в днях:

где,

Поб – период оборота;

П – период расчета в днях;

Коб – коэффициент оборачиваемости.

Чем больше знаменатель дроби – коэффициент оборачиваемости, тем меньше окажется продолжительность (период) оборота и наоборот.

В анализе активно используется и расчет оборачиваемости составных частей активов:

Дебиторской задолженности. Равна отношению выручки к среднегодовой сумме задолженности. Рост коэффициента сигнализирует о сокращении сроков оплаты покупателями за поставленный товар.

Товарно-материальных запасов. Можно рассчитать, как отношение общей выручки к среднегодовому объему запасов и затрат. Рост коэффициента показывает грамотное и оперативное управление сырьем и ресурсами, планомерную работу снабжения и производства.

Денежных ресурсов (средств на счетах и в кассе). Равна отношению чистой выручки к среднегодовому объему денежных средств

Деньги – фонды высокой ликвидности, поэтому их важно рационально использовать. Чем активнее используются средства на счетах, тем выше деловая активность, большее количество циклов «товар – деньги – товар» совершается за отчетный год

Снижение оборачиваемости денежных средств приводит к образованию «кассовых разрывов», падению платежеспособности организации.

Аналогичным образом можно рассчитать и оборачиваемость других видов оборотных активов, структура которых представлена на рисунке ниже.

Дополнительно: об анализе и оценке оборотных активов.

Оборачиваемость внеоборотных активов

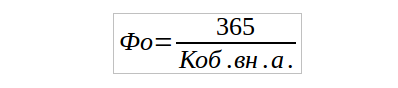

Коэффициент оборачиваемости внеоборотных активов (фондоотдача) равен отношению суммы реализации товаров и услуг к средней стоимости основных средств за определенный период. Выручка для расчета берется без учета налога на добавленную стоимость, начисленных акцизов и т.п.:

Рост коэффициента отражает положительные сдвиги в использовании основных средств предприятия, увеличение их отдачи в прибыль. Снижение трактуется двояко, исходя из сложившейся ситуации.

Для расчета эффективности в днях среднее число дней в году (365) делят на полученный коэффициент. Фондоотдача в днях равна:

Во внеоборотных фондах выделяют несколько ключевых видов:

- основные средства;

- нематериальные;

- финансовые;

- прочие.

Главными и наиболее крупными внеоборотными активами компании считаются основные средства, поэтому чаще всего показатель отдачи рассчитывается именно для данной категории фондов. Реже в анализ включаются иные виды активов.

Подробнее: об основах анализа внеоборотных активов.

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период. Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Коэффициент оборачиваемости МПЗ: нормативы

Следует отметить, что общепринятых нормативов по рассматриваемому коэффициенту на уровне правовых актов или отраслевых стандартов, не установлено. Это обусловлено тем, что величина соответствующего коэффициента определяется исходя из возможного влияния огромного количества факторов, которые во многих случаях уникальны для конкретного предприятия, выпускающего определенный перечень товаров.

Таким образом, каждая фирма определяет соответствующие нормативы самостоятельно, и они будут ориентирами для менеджеров, отвечающих за организацию производства и продаж.

Если попробовать выделить некие закономерности в части определения нормативных показателей по МПЗ на предприятии, то можно отметить, что:

1. Высокие значения рассматриваемого коэффициента в большинстве случаев наблюдаются на предприятиях с высокой рентабельностью бизнеса.

Это означает, что соответствующий коэффициент, определяемый в процессе анализа хозяйственных показателей предприятия, желательно иметь выше, чем у конкурентов или в среднем по отрасли (если такие данные в распоряжении менеджмента фирмы есть).

2. В случае если бизнес носит сезонный характер (например, связан с поставкой мороженого), то допустимо применение более высоких норм в части определения коэффициента в высокий сезон (в случае с мороженым это будет лето), и более низких — в сезон снижения продаж.

«Плавающие» нормативы могут устанавливаться также с учетом тех управленческих решений, которые направлены на стимулирование спроса. Например, осуществляемое посредством развертывания масштабной рекламной кампании бренда — в период ее проведения, а также в период ожидания эффекта от рекламы нормативы могут быть увеличены.

3. По мере насыщения сегмента рынка, в котором осуществляют деятельность предприятия, нормы по рассматриваемому коэффициенту могут пересматриваться в сторону понижения.

В силу объективных закономерностей рынка предприятие может быть вынуждено приспосабливать свою управленческую модель к постепенному снижению спроса на товар, и установление завышенных требований по коэффициенту может привести к дисбалансу в модели управления бизнесом. Например, известны случаи, когда для обеспечения номинального значения соответствующего коэффициента фактически осуществлялась не стимуляция продаж (делимое формулы), а экономия на задействуемых при выпуске товаров ресурсах (делитель формулы). В результате выпускалась продукция всё более и более худшего качества, и продажи всё равно снижались. Подобные подходы должны быть неприемлемы для грамотного менеджмента.

Период оборачиваемости товарных запасов

Все названные выше показатели связаны между собой. Период оборачиваемости товарных запасов (ПОЗ) исчисляется на основе рассчитанного коэффициента оборачиваемости запасов. Он исчисляется в днях.

Простейшая формула показателя выглядит так: Оборачиваемость запасов = 365/ Коэффициент оборачиваемости запасов.

Здесь в расчет берется период 365 дней, поскольку исчисление показателей оборачиваемости чаще всего делается за год. Вместо годового может быть взят любой другой период, исчислена другая величина периода в днях (ВПдн).

Как рассчитывать коэффициент оборачиваемости запасов (Коз) и от чего он зависит, мы говорили выше. В общем случае формула принимает вид ПОЗ = ВПдн / Коз.

Какой период оборачиваемости товарных запасов считается эффективным? Чтобы ответить на поставленный вопрос, нужно рассматривать не только исчисленные значения, но и специфику работы фирмы. Например, период оборачиваемости товарных запасов — 45 дней. Это означает, что количества тех или иных запасов на складах хватит фирме на полтора месяца.

Запасы товара, согласно этой методике, можно считать по наименованиям и в целом по количеству и по стоимости, соотносить эти данные с потребностями в товаре контрагентов, деловых партнеров, покупателей.

Так, увеличение периода грозит затариванием складов, увеличением затрат на хранение, появлением залежалого, теряющего свои потребительские качества, товара. Однако и чрезмерная быстрота оборачиваемости может привести к проблемам в ведении бизнеса. Фирма не хочет нести значительные складские затраты и построила схему отгрузки так, чтобы сделать период оборачиваемости минимальным (несколько дней). Вследствие этого возможны перебои в отгрузке, срыв договорных обязательств, невозможность удовлетворить спрос на товар, что наносит вред деловой репутации.

Иногда замедление оборачиваемости оправдано экономически, например:

- в ожидании сезонного спроса на товар;

- возможность воспользоваться выгодным предложением, приобрести товар по сниженным ценам;

- прогноз значительного изменения курса валют, увеличения первоначальных затрат по приобретению.

Анализ периода оборачиваемости товарных запасов без учета их ассортимента не дает полного представления об экономической эффективности ресурсов. Пример: оборачиваемость хлебобулочных изделий как товара значительно выше оборачиваемости алкогольных напитков, однако реализация алкоголя приносит более высокую прибыль.

Всё по полочкам

- Период оборачиваемости товарных запасов исчисляется делением дней периода на коэффициент оборачиваемости запасов и выражается также в днях.

- Коэффициент оборачиваемости, в свою очередь, можно исчислить, разделив себестоимость (или выручку) на среднегодовой остаток запасов.

- Период оборачиваемости указывает, на сколько дней хватит запасов товара у фирмы при сложившемся уровне производства.

- Показатель анализируется с учетом специфики производства, продаж, заключенных договоров с контрагентами, колебаний рыночных цен, спроса и предложения.

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Сущность понятия

Ресурсоотдача (asset turnover), более известная как оборачиваемость активов (ОА), помогает рассчитать данные по обороту капиталовложений за определенный период времени. Оборачиваемость активов иллюстрирует, насколько эффективно используются имеющиеся у организации фонды в целом или определенная часть активного имущества. При помощи рассчитанных значений группы показателей оборачиваемости (ОА, дебиторская и кредиторская задолженность, запасы и проч.) можно определить уровень продуктивности и результативности применения собственных средств, имущества и обязательств предприятия.

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов (Коа) – отношение

выручки от реализации продукции ко всему итогу актива баланса.

Данный показатель характеризует эффективность использования

компанией всех имеющихся

ресурсов, независимо от источников их образования, т. е. показывает,

сколько раз за год (или другой отчетный период) совершается полный цикл

производства и обращения, приносящий прибыль компании, или сколько

денежных единиц реализованной продукции принесла каждая денежная единица активов.

Коэффициент оборачиваемости активов характеризует

эффективность использования ресурсов, его повышение

свидетельствует о более эффективном использовании средств. Однако этот

коэффициент может быть искусственно завышен при переходе на

использование арендованных основных средств.

Значение коэффициента оборачиваемости всех активов показывает

эффективность использования оборотных активов, рост показателя в

динамике свидетельствует о повышении эффективности использования

оборотных активов в целом по предприятию. Коэффициент

оборачиваемости активов прямо пропорционален

объему продаж и обратно пропорционален сумме используемых активов.

Поскольку составной частью

активов являются оборотные активы, их снижение также способствует

улучшению эффективности использования активов в целом.

В теории оборотные активы – это капитал,

инвестируемый компанией в текущую деятельность на период каждого

операционного цикла. Мы уже рассмотривали основные элементы оборотного

капитала – запасы,

дебиторскую

задолженность – и подходы к анализу их оборачиваемости.

Между оборотными активами и объемом реализации существует

определенная зависимость. Слишком малый объем оборотного капитала

ограничивает сбыт, слишком большой – свидетельствует о

недостаточно эффективном использовании оборотных средств. Как

определить оптимальное соотношение оборотного капитала и объема

реализации? Это соотношение помогает найти коэффициент

оборачиваемости оборотного капитала (Ко).

Коэффициент оборачиваемости оборотного капитала рассчитывается

как отношение выручки

без учета НДС и акцизов к средней сумме оборотных средств (ОБср) за период:

Для каждого предприятия он индивидуален и, если он

определен, то необходимо его значение поддерживать на оптимальном

уровне. Найти его достаточно просто – если предприятие при

данном значении коэффициента постоянно прибегает к использованию

заемного капитала, то значит, эта скорость оборачиваемости оборотного

капитала генерирует недостаточное количество денежных средств для

покрытия издержек и расширения деятельности. И наоборот, если при

постоянном объеме реализации или его увеличении предприятие получает

достаточный доход, то считается, что достигнута эффективная скорость

оборота оборотного капитала.

Лучшее представление об эффективности использования активов

обеспечивают показатели периода

оборота активов, представляющие собой количество дней,

необходимое для их превращения в денежную форму и являющиеся величиной,

обратной коэффициенту оборачиваемости, умноженного на длительность

периода. Для оценки продолжительности одного оборота в днях

рассчитывают показатель – продолжительность

одного оборота оборотных средств по формуле:

Значение показывает, через сколько дней, средства, вложенные в

оборотные активы или их составляющие, снова принимают денежную форму.

Уменьшение этого показателя в динамике является положительным фактором.

Значительное внимание, уделяемое оборотным активам, объясняется

тем, что оборотные активы, в основном, определяют как оборачиваемость всего капитала, так и деловую

активность предприятия. Такое внимание к оборотным активам в процессе

анализа также обуславливается тем, что они:

- обеспечивают непрерывность производственного процесса;

- финансовый менеджер может управлять оборачиваемостью

оборотных активов, ускорять ее.

Внеоборотные же активы в меньшей степени поддаются управлению

с точки зрения ускорения оборачиваемости, т.к. предназначены для

эксплуатации в течение нескольких лет, причем, срок эксплуатации

регламентирован учетной политикой предприятия.

Анализ оборачиваемости оборотных активов дополняют расчетом

показателя, называемого коэффициентом закрепления

оборотных средств, который показывает, сколько рублей

оборотных средств приходится на один рубль проданной (реализованной) продукции.

Аналогично рассчитываются значения для составляющих оборотных активов.