Коэффициент восстановления платёжеспособности

Содержание:

- Потенциал по платёжеспособности: утрата

- Как рассчитать коэффициент утраты платежеспособности по балансу

- Восстановление коэффициента платежеспособности

- Как рассчитывается коэффициент восстановления платежеспособности

- Что такое коэффициент текущей ликвидности

- Примеры решения задач

- Коэффициент абсолютной платежеспособности

- Платежеспособность и ликвидность

- Коэффициент текущей платежеспособности

- Заключение

Потенциал по платёжеспособности: утрата

Балансовые данные из бухгалтерии – главный документ и источник сведений, на основе которого осуществляются все расчёты в этом направлении.

Этот документ анализируется для достижения следующих целей:

- Определение общего размера по капиталу, который сейчас имеется в наличии.

- Выяснение, какие обязательства сейчас сохраняются, и требуют выполнения.

- Анализ активов предприятия к настоящему времени.

Этот коэффициент покажет, есть ли у фирмы возможность восстановить финансовое положение

Когда для платёжеспособности организации проводят финансовый анализ, одним из важнейших этапов как раз и становится оценка финансовых коэффициентов. Это позволяет быстрее определиться с тем, насколько устойчивым является положение предприятия.

Коэффициент утраты платёжеспособности – демонстрация возможности того, упадёт ли ликвидность за три ближайших месяца, будет ли она вообще падать. При учёте подобных показателей руководитель получает возможность разработать сразу несколько вариантов развития в ближайшее время:

- Сохранение баланса в положительном русле. Значит, потенциал по оплате присутствует.

- Отрицательный баланс. Увеличивает вероятность того, что организацию признают банкротом.

Кроме того, благодаря информации об утрате платёжеспособности появляется возможность:

- Вычислять объективные шансы того, что ситуация будет развиваться по худшему сценарию.

- Определить, имеется ли у организации потенциал для восстановления платёжеспособности.

Как рассчитать коэффициент утраты платежеспособности по балансу

Коэффициент утраты платежеспособности. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента.

Коэффициент быстрой ликвидности аналог: срочная ликвидность — показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств.

Коэффициент абсолютной ликвидности — отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам.

Коэффициент платежеспособности предприятия

Активы предприятия, которые состоят на бухгалтерском балансе, обладают различным уровнем ликвидности В порядке возрастания различают: незавершенные строительные объекты, сооружения, здания, машины и оборудование, уровень запасов сырья и товаров на складах, собственные ценные бумаги, или принадлежащие государству, денежные средства на счетах в банках. В Методическом положении, определяющем оценку материального состояния организации и неудовлетворительное состояние баланса, можно найти описание коэффициента восстановления платежеспособности.

В документе описывается формула расчета данного экономического показателя. Коэффициент восстановления платежеспособности представляет собой соотношение расчетного коэффициента ликвидности предприятия и его определенного значения.

Расчетный коэффициент ликвидности рассчитывается как сумма действительного значения общей ликвидности на окончание отчетного периода и динамика значения этого показателя между началом и концом отчетного периода в перерасчете на необходимый период возобновления платежеспособности.

Более качественный результат даст анализ за четыре и более периода Такой подход делает прогноз не достаточно надежным.

Как считают экономисты, коэффициент восстановления платежеспособности — не исключительный показатель, значения которого стоит придерживаться.

Анализ деятельности предприятия по коэффициенту Чтобы признать структуру баланса организации неудовлетворительной, а само предприятие — неплатежеспособным, должно быть выполнено одно из следующих положений: коэффициент ликвидности на окончание отчетного периода должен иметь значение меньше 2; коэффициент уровня обеспеченности собственными средствами на окончание отчетного периода должен иметь значение меньше 0,1.

Если в результате расчёта получился показатель менее единицы, то динамика в изменении значения общей ликвидности с момента наступления нового года до отчетной даты говорит о том, что организация в ближайшее время не имеет реальных возможностей для поднятия уровня платежеспособности.

В настоящее время функционирует иная система критериев. Теперь определяется не сама несостоятельность, а наличие признаков ложного банкротства организации.

Признак фиктивного банкротства представляет собой наличие у должника реальной возможности погасить займы, выданные кредиторами, в полном объеме на момент подачи заявления в суд должником о присвоении ему звания банкрота.

Расчет и примеры проводок в балансе дебиторской задолженности. При этом исключаются будущие доходы, фонды потребления и резервы будущих затрат и платежей. Получив рассчитанный показатель, можно сделать выводы: если уровень обеспеченности равен или больше единице, то признаки ложного банкротства имеют место быть, если величина обеспеченности меньше единицы, то признаков нет.

Для того чтобы выявить признаки преднамеренного банкротства, специалисты проводят проверку финансово — хозяйственной деятельности организации Она проводится в 2 этапа: Для начала рассчитываются показатели, которые повлияли на изменения в возможности должника рассчитаться с кредиторами, произошедшие за период проверки. Второй этап предполагает анализ условий совершения сделок, которые повлекли изменения показателей.

Исследование финансово — хозяйственной деятельности фирмы — должника предусматривает изучение динамики указанных выше показателей за время периода проверки.

Если на первом этапе выявилось значительное ухудшение в показателях уровня обеспеченности обязательств, экспертами проводится изучение сделок должника за рассматриваемый период, заключение которых могло повлиять на динамику показателей.

Клуб бухгалтеров.

Анализ и оценка реальных возможностей восстановления платежеспособных предприятий Документ не применяется 2. Анализ и оценка реальных возможностей восстановления платежеспособных предприятий 2.

Восстановление коэффициента платежеспособности

Если результаты коэффициента платежеспособности оказались неудовлетворительными, то руководству компании необходимо предпринять меры для восстановления платежного баланса. Первоначально нужно определить причины, которые привели к неплатежеспособности. Это может быть:

- неисполнение производственного плана;

- повышение себестоимости продукции;

- неисполнение плана прибыли;

- недостаток источников финансирования;

- рост фискальных сборов;

- недостаточно эффективное использование оборотного капитала;

- рост дебиторской задолженности и пр.

В зависимости от первостепенных причин, которые привели к возникновению финансовых затруднений на предприятии, разрабатывается комплекс мероприятий по нормализации ситуации.

Можно выделить несколько способов для восстановления возможности компании исполнять текущие обязательства. В их числе:

- реализация части имущества по рыночной стоимости;

- закрытие низкорентабельных филиалов и представительств;

- меры по взысканию дебиторской задолженности;

- приостановка долгосрочных инвестиционных проектов;

- сокращение представительских расходов;

- оптимизация численности персонала;

- переуступка прав требований по дебиторской задолженности;

- выпуск дополнительных акций;

- перепрофилирование/закрытие производства;

- модернизация производства в целях снижения себестоимости и пр.

В некоторых случаях утрата платежного баланса – это лишь временная трудность и оперативное реагирование руководства способно устранить финансовые дыры. Для оценки перспектив нормализации положения компании обычно рассчитывается соответствующий коэффициент. Он отражает способности компании в течение полугода вернуть утраченные позиции.

Если по результатам анализа компания пришла к выводу, что восстановить баланс доступными ей средствами невозможно, она может объявить о своем банкротстве. Кредиторами также будет анализироваться способность предприятия восстановить экономическое положение. Если они решат, что такая возможность существует, то будут введены этапы оздоровления или внешнего управления.

Как рассчитывается коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности рассчитывается при неудовлетворительной структуре баланса. Если он меньше 1, то существует опасность дефицита ликвидности и минимальные шансы восстановления платежеспособности. При получении неудовлетворительного значения стоит провести анализ финансово-экономического состояния предприятия и уже потом делать какие-либо выводы.

Платежеспособность – умение предприятия вовремя и в полном объеме отвечать по своим обязательствам

Это важное условие эффективного ведения любой деятельности, независимо от сферы работы. Потеря платежеспособности характеризуется невозможностью оплачивать текущие платежи, погашать дебиторскую задолженность, платежи по кредитам, что напрямую ведет к банкротству организации

В финансовом анализе для прогноза дальнейшего развития событий применяют коэффициент восстановления платежеспособности (КВП). Этот показатель показывает возможность возвращения предприятию нормальной текущей ликвидности в течение ближайших 6 месяцев.

Справка! КВП рассчитывается справочно и используется для прогноза финансового положения компании в определенный период в будущем.

Рассчитывать КВП необходимо, если один из показателей меньше своего нормативного значения:

- коэффициент текущей ликвидности (менее 1-3);

- коэффициент обеспеченности собственными оборотными средствами (0,1-5).

В этом случае компания признается неплатежеспособной, а ее структура баланса – неудовлетворительной. Тогда находят КВП. И если результаты будут не утешающими, имеет смысл провести более детальный анализ финансово-хозяйственной деятельности.

Ликвидность

Ликвидность – возможность компании погасить задолженность по займу в сокращенные сроки за счет быстрой реализации активов. Каждая компания имеет свое значение показателя, который периодически уменьшается или увеличивается.

Ликвидность подразделят:

Срочная – скоростное преобразование в деньги дебиторской задолженности. Расчет коэффициента заключается в определении отношения разницы участвующих в обороте активов и размера долгосрочных задолженностей с долгами учредителей к краткосрочным займам. При значении до 1 компания в компании отсутствует экономическая стабильность. Коэффициент срочной ликвидности помогает судить о вероятности расчета с кредиторами по долгам высоколиквидными активами. Расчет имеет вид:

Кбл = (А1+А2)/(П1+П2)

Нормативное значение для этого вида коэффициента 0,7-0,8.

Текущая. Рассчитывают в начале и конце периода. Как правило, это отношение общего размера активов к общей производительности компании (обязательств). Коэффициент общей ликвидности применяют для оценки способности погашать взятые займы оборотными активами. Он показывает зависимость различных задолженностей к имеющимся наличным средствам. Формула представляет собой отношение разницы текущих активов, производственных запасов к размеру обязательств в условленном промежутке времени – квартал, год. Коэффициент текущей ликвидности помогает судить о возможности организации рассчитаться по имеющимся обязательствам собственными текущими активами. Формула для расчета имеет вид:

Ктл = (А1+А2+А3)/(П1+П2)

Граничным значением считают 2. Если Ктл больше его, то финансовое состояние в компании стабильно. Оптимальный уровень будет завесить от вида деятельности. При анализе следует опираться не только на нормативное значение, но и средний отраслевой показатель.

Анализ коэффициента восстановления платежеспособности

Коэффициент восстановления утраты платежеспособности Платежеспособность — это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платежеспособно; при плохом — периодически или постоянно неплатежеспособно.

Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств.

Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами.

Поскольку одни виды активов обращаются в деньги быстрее, другие — медленнее, необходимо группировать активы предприятия по степени их ликвидности, то есть по возможности обращения в денежные средства. К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги. Следом за ними идут быстрореализуемые активы — депозиты и дебиторская задолженность.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Примеры решения задач

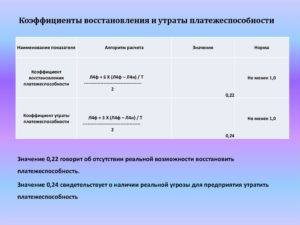

Коэффициент ликвидности на начало периода – 0,96, а на конец периода 1,17.

Определить показатель коэффициента восстановления платежеспособности по балансу.

Кв = (Ктек. ликв. + 6 / Т(К тек. ликв. — К тек.ликв. нач.) / 2

К в = (1,17 + 6/12 (1,17 – 0,9)) / 2 = 0,65

Вывод. Мы видим, что коэффициент восстановления платежеспособности по балансу менее единицы. Это говорит о том, что в течение следующих 6 месяцев компания не имеет возможности восстановить свою платежеспособность.

На начало периода:

Стоимость оборотных активов – 165 000 рублей,

Сумма краткосрочных обязательств – 136000 рублей,

На конец периода:

Стоимость оборотных активов – 142 000 рублей,

Сумма краткосрочных обязательств – 126 000 рублей,

К тек.ликв. = ОА / КО

К тек. Ликв. (начало периода) = 165000/136000 = 1,21

К тек. Ликв. (конец периода) = 142000/126000 = 1,13

Формула коэффициента восстановления платежеспособности по балансу для этой задачи выглядит следующим образом:

Кв = (Ктек. ликв. + 6 / Т(К тек. ликв. — К тек.ликв. нач.) / 2

Кв = (1,13 + 6 / 12 (1,13 — 1,21)) / 2 = 0,545

Коэффициент абсолютной платежеспособности

Показывает, сможет ли предприятие покрыть краткосрочные обязательства за счет имеющихся денежных средств и краткосрочных финансовых вложений.

Формула для расчета может быть представлена в следующем виде:

Кап = (Денежные средства + Краткосрочные вложения) / Краткосрочные обязательства

Оптимальным значением является 0,2 и более, что свидетельствует о возможности быстрого погашения субъектом хозяйствования краткосрочной кредиторской задолженности за счет денежных средств и активов средней ликвидности.

Процесс покрытия долгов не затянется на продолжительный срок, и компания сможет в самом скором времени перекрыть свои обязательства.

Если искомое значение излишне завышено, руководство неграмотно распоряжается свободными денежными средствами, не вкладывает их в производственный процесс и тем самым упускает возможность получения экономической выгоды при производстве и реализации продукции.

Платежеспособность и ликвидность

Ликвидность – ключевое понятие для платежеспособности предприятия, поскольку отражает возможность в обозначенные сроки обернуть активы в денежные средства или использовать для погашения обязательств. Она может оцениваться в разных формах:

- общая – выражает состоятельность фирмы относительно погашения любых видов кредитов путем реализации любых видов активов;

- текущая – оценивается в начале и конце учетного периода, отражает связь стоимости всех имеющихся активов и общую производительность предприятия, показывает, насколько вероятно погашение текущих долгов с помощью текущих активов;

- срочная (быстрая) – возможность быстро закрыть краткосрочные кредиты с применением быстроликвидных активов;

- абсолютная – показывает общую осуществимость потенциального погашения предприятием своих обязательств.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициенты тех или иных видов ликвидностей также представляют собой значимые финансовые показатели предприятия

Виды активов относительно ликвидности

Любые активы имеют ценность, поскольку они ликвидны. Любое предприятие имеет в своей структуре два вида активов:

- текущие – те, которые можно обратить в деньги в течение 1 учетного периода (производственного цикла, года);

- постоянные – основные средства производства, непосредственно в нем участвующие.

По времени и простоте «превращения» в наличные деньги или использования в качестве погашения дебиторской задолженности активы предприятия принято ранжировать по 4 степеням ликвидности. Чем больше у предприятия активов с высокой ликвидностью, тем лучше его платежеспособность.

-

Активы высокой ликвидности – имеют максимальные темпы трансформации в деньги, относятся, как правило, к текущим активам. Примеры самых ликвидных активов:

- деньги в кассе;

- финансы на расчетном счету предприятия;

- купюры в банкоматах организации;

- средства, находящиеся в пути и др.

-

Активы быстрой реализации – быстрой считается скорость обращения в финансы, составляющая менее года, то есть также преимущественно текущие активы. Ими принято считать:

- банковские вклады;

- дебиторскую задолженность;

- вложения в ценные бумаги и т.п.

-

Активы малой ликвидности – реализуются медленно, например:

- предметы лизинга;

- долгосрочные инвестиции;

- запасы сырья, материалов, готовой продукции;

- полуфабрикаты, заготовки;

- незавершенное производство и др.

-

Практически неликвидные активы – труднореализуемые основные средства производства, постоянные фонды:

- здания, сооружения;

- земельные участки;

- оборудование;

- транспорт предприятия;

- нематериальные активы;

- просроченные и сомнительные задолженности по кредитованию.

Факторы ликвидности

В рамках одного и того же предприятия с течением времени могут меняться факторы, от которых зависит ликвидность:

- активы покупаются и приобретаются;

- теряют и прибавляют в стоимости;

- вкладываются или тратятся финансовые средства;

- изменяется количество и состояние пассивов и др.

Такая динамичность означает, что ликвидность может меняться от одного отчетного периода к другому

Важно, чтобы даже при падении она восстанавливала свой уровень до наступления обозначенного срока. Эта возможность и является восстановлением платежеспособности

Коэффициент текущей платежеспособности

Указывает на способность коммерческой организации отвечать по долгам в настоящий момент времени. Формула расчета данного показателя следующая:

Ктп = Оборотные активы / Краткосрочные обязательства

Расчет показывает, сколько рублей, относящихся к оборотным средствам предприятия, приходится на 1 рубль имеющейся краткосрочной кредиторской задолженности.

Минимальным значением считается 2, однако профессиональные экономисты считают, что это приблизительное значение, а потому ситуацию необходимо анализировать в совокупности с иными параметрами.

Даже если коэффициент будет ниже минимального значения, это не всегда означает плохую экономическую ситуацию.

Заключение

В Законе, регламентирующем процедуру и порядок признания несостоятельности (банкротства), выделено три основных показателя, которые используются при оценке платежеспособности компании:

- Уровень текущей ликвидности.

- Коэффициенты восстановления и потери платежеспособности.

В настоящее время эти величины применяются на практике в качестве информационных показателей. Тем не менее при проведении финансового анализа в компании значение имеют все приведенные выше элементы. Только при их комплексном исследовании можно составить четкую картину по возможностям компании и ликвидности ее активов. При этом расчет и анализ можно сделать на конкретные сроки. В зависимости от итогов принимаются те или иные управленческие решения. В таких случаях они будут иметь математическое обоснование. Кроме того, расчеты важны и для заинтересованных лиц, в числе которых и кредиторы.