Какой процент накладных расходов от прямых затрат?

Содержание:

- Онлайн журнал для бухгалтера

- Бухгалтерский учет накладных расходов

- Состав накладных расходов

- Структура накладных расходов в строительстве

- Коэффициенты и НДС

- Понятие

- Структура прямых и накладных расходов по статьям

- Проверка сметы

- Распределение накладных расходов

- Коэффициент накладных расходов

- Расчет накладных расходов

- Размер накладных расходов в калькуляции

- Что такое накладные расходы

Онлайн журнал для бухгалтера

Что такое накладные расходы Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура.

При бухучете их также невозможно однозначно дифференцировать

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике

Бухгалтерский учет накладных расходов

Накладные расходы относятся на себестоимость строительной продукции вне зависимости от того, учтены они в нормах накладных расходов или нет. Тем самым может быть отдельно определена эффективность затрат по одному элементу (как разница между нормой накладных расходов, возмещаемых заказчиком и фактическим размером этих расходов).

Бухгалтерский учет по накладным расходам ведется строительными организациями в соответствии с принципами, установленными бухгалтерским стандартом учета затрат и доходов, связанных со строительством.

Основанием для оформления записей по учету затрат по накладным расходам являются формы первичной учетной документации (платежные требования, накладные, выписки банков, расчетные ведомости, наряды, акты, авансовые расчеты и др.), оформленные в порядке, установленном соответствующими нормативными актами.

Учет накладных расходов ведется в журнале — ордере N 10-с (при использовании журнально — ордерной формы счетоводства) по счету 26 «Общехозяйственные расходы» раздельно по накладным расходам, относящимся к основному производству, и по расходам, относящимся к вспомогательным производствам.

Накладные расходы, связанные с содержанием непроизводственной сферы, учитываются непосредственно на счете 29 «Обслуживающие производства и хозяйства».

Накладные расходы основного производства в строительных организациях ежемесячно пропорционально прямым затратам относятся к затратам по производству строительных работ, отражаемым на счете 20 «Основное производство», а также учитываемым на счете 30 «Некапитальные работы» (кроме затрат по возведению временных нетитульных сооружений).

Накладные расходы основного производства в трестах (структурных подразделениях) механизации ежемесячно распределяются пропорционально прямым затратам на счета учета строительных работ, выполненных для заказчиков по договорам подряда, и работ по эксплуатации строительных машин и механизмов, оказанных в качестве услуг.

Накладные расходы вспомогательных производств учитываются на данном счете отдельно от накладных расходов основного производства и относятся на себестоимость продукции, работ и услуг этих производств. В этих целях к счету 26 рекомендуется открывать, как минимум, два субсчета.

Расходы на содержание аппарата управления строительной организации относятся на накладные расходы основного производства структурных подразделений.

Генподрядчики ежемесячно уменьшают величину накладных расходов на сумму затрат по обслуживанию субподрядчиков в соответствии с договорами подряда между ними.

В бухгалтерском учете эта операция отражается проводками:

дебет счета 76 «Расчеты с разными дебиторами и кредиторами» кредит счета 26 — у генподрядчика;

дебет счета 26 кредит счета 76 — у субподрядчика.

Накладные расходы основного производства могут распределяться по объектам учета пропорционально прямым затратам, затратам на оплату труда рабочих или с использованием других методов, установленных при формировании учетной политики (например, пропорционально сметной стоимости выполненных строительно — монтажных работ или прямым затратам на их производство).

Накладные расходы вспомогательных производств распределяются по их видам пропорционально прямым затратам. По видам продукции и услуг, выпускаемых (оказываемых) каждым производством, накладные расходы могут распределяться пропорционально прямым затратам, затратам на оплату труда рабочих, их численности или с применением других методов, обеспечивающих наиболее точное определение себестоимости по видам выпускаемой продукции и оказываемых услуг.

Строительные организации, осуществляющие учет затрат на производство строительных работ методом накопления за определенный период времени, могут списывать постоянные накладные расходы непосредственно на счет учета реализации работ.

То есть в зависимости от вида затрат и метода учета, используемого в организации, возможны следующие проводки:

при позаказном методе учета затрат:

дебет счета 20 кредит счета 26 — на сумму накладных расходов основного производства;

дебет счета 23 «Вспомогательные производства» кредит счета 26 — на сумму накладных расходов вспомогательных производств;

дебет счета 30 кредит счета 26 — на сумму накладных расходов, относящихся к некапитальным работам (распределяются пропорционально прямым затратам).

В аналитическом учете затраты распределяются между строящимися объектами;

при использовании метода накопления затрат:

дебет счета 46 «Реализация продукции (работ, услуг)» кредит счета 26 — на всю сумму накладных расходов, подлежащих распределению.

Состав накладных расходов

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы. Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения. О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

- Проведение текущих ремонтных работ используемого оборудования, станков, помещений, сооружений, зданий, транспорта и прочих объектов.

- Расчеты с персоналом администрации предприятия, управленческими специалистами, кадровиками и другими работниками, не относящимися к персоналу основного производства. Оплата труда обслуживающего персонала; проведение обучения, повышения квалификации таких сотрудников.

- Отчисления по страховым взносам в части выплат работникам из п. 2 на ОПС, ОМС и ОСС, травматизм.

- Затраты на содержание складских, офисных помещений и зданий, включая оплату коммунальных платежей за электроэнергию, тепло- и водоснабжение, услуги связи и интернета.

- Затраты на уплату арендных платежей за офисные, складские, торговые помещения и здания.

- Затраты на содержание находящихся в собственности компании транспортных объектов.

- Затраты на проведение всевозможных пиар-мероприятий, участие в ярмарках, экспозициях, выставках, рекламные издержки.

- Издержки, образовавшиеся по причине брака производимых изделий, простоев на производстве.

- Затраты по обслуживанию основного производства.

- Затраты на открытие кредитных линий, выплату процентов по обязательствам, сопутствующие расходы, лизинговые платежи.

- Иные издержки.

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции). Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего. Это такие расходы как ремонт оборудования, содержание транспорта, начисление износа ОС, коммунальные затраты, оплата вознаграждения обслуживающему персоналу, страховые выплаты и т.д.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.

Структура накладных расходов в строительстве

В сметной стоимости уровень накладных расходов отражает среднеотраслевые необходимые затраты, входящие в цену строительной продукции. Выше в краткой форме было перечислено, что входит в накладные расходы в строительстве. Следует также отметить, что МДС 81-33.2004 предусматривают расчет в смете накладных расходов в зависимости от уровня цен. То есть нормативы накладных расходов зависят от уровня цен сметной документации. Текущие цены — это цены на данный момент, то есть на момент составления сметной формы. А базисные цены — это уровень цен 2001 года. Таким образом, размер накладных расходов в строительстве, как было указано выше, считается по формулам, приведенным в МДС 81-33.2004.

Прежде всего, это хозяйственные, административные затраты строительного предприятия. Сюда в первую очередь входит оплата труда АХП, или административно-хозяйственного персонала. Далее, воспользовавшись различными формулами, можно вычислить, сколько процентов накладных расходов в строительстве нужно выделить на оплату различных налогов и расходов на связь.

Кроме этого, административная часть в виде процента накладных расходов от ФОТ включает в себя затраты на нотариальные и аудиторские услуги. Также к перечню накладных расходов в строительстве, а именно к части хозяйственных затрат, относятся расходы на канцтовары, на ремонт, а также на командировки и служебные разъезды персонала компании. Все это, а также информация об учете накладных расходов и о том, как рассчитываются накладные расходы по каждой статье затрат, приведено в разделе 5 МДС 81-33.2004, а также в составе приложений к данным методическим указаниям.

Следующей ступенью в структуре накладных расходов по статьям затрат являются расходы на обслуживание работников при производстве строительных работ. Как рассчитываются накладные расходы в смете на данную статью затрат, а также сколько процентов отведено на накладные расходы в смете в данном случае, можно вычислить воспользовавшись разнообразными формулами. В данную статью входят расходы на подготовку и обучение кадров, повышение квалификации работников. Также амортизация, арендная плата, уборка и обслуживание помещений являются постоянными накладными расходами предприятия. Расходы на охрану труда и соблюдение техники безопасности не только на объекте строительства, но и по всему предприятию также входит в формулу расчета накладных расходов. Сколько это процентов от накладных расходов и как рассчитать накладные расходы в смете на данную статью затрат, можно выяснить, также обратившись к методическим указаниям по определению того, сколько в процентах от ФОТ занимают накладные расходы.

В состав статей накладных расходов в строительстве входит также организация работ при строительстве объекта. Формула того, как рассчитать процент накладных расходов в данном случае, будет применяться в зависимости от множества факторов таких, как уровень цен, регион, место производства работ и т.п. Накладные расходы от ФОТ в локальной смете — это еще и расходы на износ инструментов и оборудования, на ремонт временных сооружений, необходимых при строительстве того или иного объекта. Кроме этого, накладные расходы в строительстве включают в себя следующие статьи: содержание пожарной охраны, охраны предприятия и объекта строительства, расходы на изобретательство, проекты и исследования и т.д.

Таким образом, определением накладных расходов могут служить и те статьи затрат, что входят в состав накладных расходов в смете. Например, помимо перечисленных выше, величина накладных расходов в строительстве определяется еще и расходами на прочие статьи такие, как затраты на выплату кредитов, амортизацию по нематериальным активам и на рекламные услуги.

Нормой накладных расходов в строительстве также учитываются затраты на страхование, прочие налоги, прохождение сертификации и различные отчисления. В составе сметной документации также может быть учтено такое явление, как непредвиденные расходы. Какой процент применяется для непредвиденных затрат в смете, а также что входит в непредвиденные расходы в смете, должно быть обозначено при заключении договора подряда на строительство объекта. Следует отметить, что понятие непредвиденных расходов имеет лишь косвенное отношение к тому, что такое НР и СП в смете.

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

- Условия производства работ: наличие помех в помещении, жилое или производственное здание.

- Влияние внешних факторов – зимнее удорожание.

- Территориальные особенности – поправочные коэффициенты при перевозке груза (мусора).

- Способ ведения работ – ремонт своего помещения собственными силами.

- Корректировка объема работы – толщина штукатурного слоя.

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

- Смета формируется с учетом системы налогообложения подрядчика. Если документацию заказывают у сторонней компании, необходимо предупредить составителя о применении упрощенки. В таком документе можно увидеть строчки вроде «компенсация НДС в материалах».

- В случае если был выигран аукцион, где смета составлена с НДС, используются разные подходы к корректировке данных:

- Отдельной строкой указывается коэффициент понижения (если было) цены по аукциону, и затем идет строка итоговой стоимости с указанием «Без НДС», дописывается ссылка на статью НК 26.2 «Упрощенная система налогообложения».

- При отсутствии снижения цены (так происходит, например, когда заявку подал только один участник и с ним заключается контракт) в смету также добавляется еще одна строка «Итого» с указанием той же стоимости, но только с уточнением «Без НДС» и отсылкой к НК. Заключение госконтракта с упрощенцем не повод уменьшать окончательную цену на НДС (Письмо Минфина №24-01-07/34829 от 15.05.19).

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета. Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую

Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Понятие

Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства. Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда.

Накладные расходы таким образом – не относясь к процессу основного производства – обеспечивают нормальное функционирование компании или предприятия.

Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно – пропорционально стоимости материалов и сырья, сумме заработной платы и так далее.

В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

Также см. “Работа с накладными расходами: приказ на утверждение“.

По общему правилу накладные расходы включают в себя:

По общему правилу накладные расходы включают в себя:

- Текущий ремонт зданий и сооружений, оборудования.

- Заработную плату, обучение и содержание административно-управленческого аппарата.

- Расходы по обслуживанию транспортных средств, находящихся на балансе компании.

- Арендную плату за офис, склад продукции.

- Затраты, возникшие в связи с простоем, появлением бракованной продукции.

- Затраты, связанные с эксплуатацией и содержанием основных средств.

- Затраты на рекламу, консультационные услуги.

- Содержание офиса, оплата коммунальных услуг.

- Обслуживание основного производства.

- Расходы на услуги связи (телефон, Интернет) и др.

Распределение общехозяйственных расходов.Общепроизводственные расходы что это? База их распределения.

Накладные расходы более укрупненно можно объединить в четыре группы:

- Затраты на производство и его организацию.

- Затраты на содержание управленческого аппарата.

- Обслуживание персонала.

- Непроизводственные расходы.

ИМЕЙТЕ В ВИДУВ Налоговом кодексе РФ накладные расходы как таковые не обозначены, их структура не определена. То же самое касается бухгалтерского учета — дифференциация накладных расходов здесь отсутствует. Законодательно закреплены накладные расходы только в таких сферах как строительство, наука, медицина. Обычные компании устанавливают самостоятельно перечень подобных затрат.

Например, в торговых организациях к таким расходам обычно относят затраты, связанные с упаковкой, хранением, перевозкой и сбытом продукции.

Размер накладных расходов указывают в бюджетных планах и сметах, а также собственных бюджетных планах структурных подразделений.

Структура прямых и накладных расходов по статьям

Прямые расходы чаще всего состоят из затрат:

- на материалы, необходимые для создания конкретной продукции;

- зарплату персонала, непосредственно задействованного в создании этой продукции;

- страховые взносы, начисляемые на зарплату персонала, создающего продукцию.

Состав накладных расходов, обычно разбиваемых на 2 основных вида, значительно шире и характеризуется существенным сходством перечней, имеющих место для общепроизводственных и общехозяйственных затрат. В эти перечни, как правило, входят расходы:

- на оплату труда руководства и иного персонала производственного или общехозяйственного подразделения;

- страховые взносы, начисляемые на оплату труда этого персонала;

- материальное обеспечение текущей работы подразделений (малоценное оборудование, канцелярские и хозтовары, расходные материалы для малоценного оборудования);

- амортизацию используемых основных средств;

- содержание и эксплуатацию основных средств, в т. ч. на их текущее техническое обслуживание, обеспечение необходимыми ресурсами (ГСМ, сменно-запасные части, электроэнергия, вода, тепло, газ), текущие и капитальные ремонты;

- аренду имущества;

- страхование имущества и персонала;

- получение разрешительной документации;

- обеспечение качества выпускаемой продукции;

- охрану труда;

- информационно-консультационное и юридическое обеспечение;

- командировки;

- представительские мероприятия;

- подбор персонала.

Образец приказа об утверждении накладных расходов вы можете найти в К+. Получите пробный доступ к системе и переходите к примеру оформления этого документа.

Подробнее о составе расходов общехозяйственного назначения читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Из-за невозможности прямого соотнесения с конкретными видами создаваемой продукции (объектами) накладные расходы являются распределяемыми. Базу для этого распределения организация выбирает самостоятельно. Это может быть один из видов прямых расходов (материалы или оплата труда) или их общая сумма.

Проверка сметы

Проверяют вопреки распространенному мнению не только сметы для госконтрактов. С ними как раз проще — смета часто идет в составе аукционной документации на площадках, т.е. кто-то ее уже составил и утвердил. Самый безопасный вариант – брать ее за основу и составлять документы по шаблону.

Если вы заключаете прямой договор с заказчиком, то тот может проверить, правильно ли применены нормы и коэффициенты, нет ли лишних работ и материалов, реальный ли уровень цен отражен в документе. Для этого обращаются в специализированные организации в регионе (т.к. местные больше знакомы с территориальными особенностями).

Составляя смету по ремонту жилья для частного лица, узнайте, с какой целью он проводится. Если это ремонт после того, как у соседа прорвало трубу, и необходимо подготовить претензию в суд, то такую смету также могут подвергнуть проверке с привлечением эксперта.

Распределение накладных расходов

Специфика накладных расходов такова, что их невозможно сразу отнести на какой-то конкретный вид производимой продукции, или оказываемых услуг, но игнорировать их нельзя, поскольку это может привести к ошибкам в ценообразовании. Поэтому, чтобы определить затраты на единицу продукции, накладные расходы в калькуляции подлежат распределению:

- пропорционально зарплате основного персонала,

- пропорционально стоимости сырья и материалов,

- пропорционально выручке, объемам продаж и т.д.

Каким образом будет происходить это распределение, организация решает сама:

- если в компании большая численность основного производственного персонала, имеет смысл рассчитывать производственные накладные расходы в пропорции к ФОТ работников основного производства;

- при небольшом количестве основных рабочих (например, при полностью автоматизированном производстве) накладные расходы лучше распределять в пропорции к объемам продаж, либо ко времени работы производственного оборудования (машино-часам);

- базой для распределения может быть и отношение прямых расходов, произведенных на единицу продукции, к общей сумме расходов. Такой способ удобен предприятиям, где прямые затраты значительно превышают косвенные расходы;

- методы расчета накладных расходов могут применяться комбинированно, что применимо на больших предприятиях, выпускающих очень широкий ассортимент товаров, или оказывающих множество различных услуг.

Коэффициент накладных расходов

При определении цены реализации и для дальнейшего планирования важно определить величину, позволяющую увидеть соотношение прямых и накладных расходов, то есть вычислить процент накладных расходов от прямых затрат. Для этого сумма накладных расходов делится на сумму прямых расходов (или на сумму одного из видов прямых затрат), а результат умножается на 100%

Чем продолжительнее будет период, за который берутся данные для вычисления, тем точнее будет полученное соотношение

Для этого сумма накладных расходов делится на сумму прямых расходов (или на сумму одного из видов прямых затрат), а результат умножается на 100%. Чем продолжительнее будет период, за который берутся данные для вычисления, тем точнее будет полученное соотношение.

Пример

Расчет накладных расходов

Накладные расходы определяются по нормативам, в п. 1.4 МДС 81-33.2004 указаны следующие виды:

- по основным видам строительства применяются укрупнённые нормативы;

- применение нормативов по видам монтажных, строительных и ремонтно-строительных работ;

- для конкретной организации применение индивидуальных нормативов.

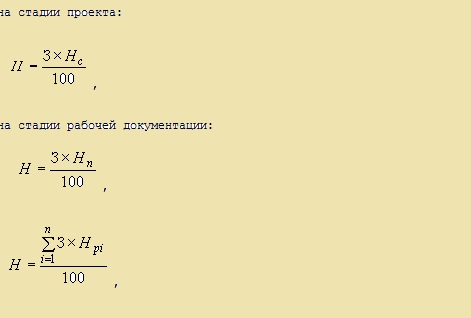

Укрупненные нормативы используются, как правило, для тендерной документации, при инвестировании. Размер накладных расходов в калькуляции указывается по одному из видов строительства, приведенных в Приложении 3 МДС 81-33.2004 , в процентах от рассчитанной оплаты труда рабочих, занятых в строительстве.

Нормативы по видам работ применяются при разработке рабочей проектно-сметной документации и при расчетах за выполненные работы. Процент накладных расходов в калькуляции принимается из Приложений 4 и 5 МДС 81-33.2004 и также в процентах от оплаты труда рабочих, строителей и механизаторов. В систему нормативов строительных и монтажных работ, ремонтно-строительных работ включены 86 видов работ.

В дальнейшем происходит корректировка нормативов на коэффициенты, которые могут быть применены и к накладным расходам, и к сметной прибыли.

Индивидуальные нормы определяют исходя из условий конкретного строительства на основе расчетных затрат на управление и организацию. Расчет осуществляется по статьям калькулирования, которые делятся на нормируемые статьи затрат, где величина затрат регламентируется, и ненормируемые по данным бухгалтерского учета. Накладные расходы включают затраты, указанные в перечне статей, приведенных в Приложении 6 МДС 81-33.2004 . Статьи затрат сгруппированы. Например, в расходах на организацию работ на строительных площадках указаны расходы на ремонт строительных инструментов и инвентаря, временных сооружений, а также их износ. Включены расходы на пожарную и сторожевую охрану, благоустройство площадок. Расходы на проектирование и геодезические работы, содержание производственных лабораторий относятся к этой же категории.

Исходя из перечня расходов Приложения 6 МДС 81-33.2004 можно установить, что входит в накладные расходы в смете и как группируются расходы, необходимые для организации строительства.

Начисление накладных расходов в смете может производиться без деления по разделам, а в случае расчета по разделам указывается по каждому разделу и в целом по смете.

Размер накладных расходов в калькуляции

Вычисление процента накладных расходов – важный аспект в работе компании. На полученных результатах базируется составление калькуляции себестоимости продукции компании. Т.е. рассчитать накладные расходы в калькуляции, составляемой на определенный продукт, опираясь на полученные результаты расчетов по смете расходов компании, довольно просто, поскольку нормы и расчетные значения накладных фиксируются в учетной политике организации.

Впрочем, считать накладные расходы можно по-разному. В небольших компаниях накладные расходы определяют прямым счетом по всем статьям, крупные предприятия часто комбинируют различные методы, к примеру, рассчитывают процент по одним видам продукции и подсчитывают сумму затрат – по другим.

Сложнее определить, как признаются нераспределенные накладные расходы. Возникают они по разным причинам: в силу колебаний рыночных цен предприятие может реализовать продукцию по сниженным ценам, могут повыситься цены на исходное сырье, измениться затраты на обеспечение сохранности и перевозки товаров и др. Компаниями принимаются решения о признании таких затрат в качестве расходов в отчете о финансовых результатах за период, когда они были понесены, а затем производится пересчет накладных в бюджетной смете фирмы в период, также установленный в учетной политике фирмы.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.