Заполняем журнал учета хозяйственных операций

Содержание:

- Ведение регистров бухучета

- Как заполнить КУДиР на УСН «Доходы минус расходы»

- Журнал хозяйственных операций: образец заполнения с проводками

- Журнал № 3 для СМП

- Журнал учета фактов хозяйственной деятельности для малых предприятий

- Справочники и подпрограммы проверки

- Размещено на Allbest.ru

- Журнал-ордер 7

- Особенности отражения бухгалтерских проводок

- Нюансы формирования проводок

- Правило ПЕРВОЕ

- Оборотно-сальдовая ведомость на 31 декабря 2006 г.

- Типы бухгалтерских операций

- Как сделать и заполнить журнал учета хозяйственных операций

Ведение регистров бухучета

При разработке и утверждении форм регистров бухгалтерского учета организация может руководствоваться Письмами Минфина СССР от 08.03.1960 № 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства» и от 06.06.1960 № 176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций», а также Письмом Минфина России от 24.07.1992 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях».

В журнально-ордерной форме применяются два вида бухгалтерских регистров: журналы-ордеры и вспомогательные ведомости. Журналы-ордеры являются основными регистрами, а вспомогательные ведомости применяются только в тех случаях, когда данные первичных документов сложно сразу отразить в журналах-ордерах. Тогда данные первичных документов сначала группируются в ведомости, а потом переносятся в журналы-ордеры. Иными словами, журналы-ордеры, например, журнал регистрации приходных и расходных кассовых ордеров, ведутся по кредиту счетов в корреспонденции с дебетуемыми счетами. А во вспомогательных ведомостях отражается расшифровка хозяйственных операций по этим дебетуемым счетам.

Каждая организация самостоятельно разрабатывает и утверждает формы регистров бухгалтерского учета. Количество этих регистров зависит от особенностей осуществляемой организацией деятельности и видов хозяйственных операций, подлежащих отражению в учете. Например, если организация все расчеты с поставщиками и покупателями производит в безналичном порядке, заработная плата и подотчетные суммы перечисляются работникам на банковские карты, в таком случае у организации нет кассовых операций и ей нет необходимости вести соответствующий регистр этих операций — журнал-ордер № 1.

Далее приведем примеры порядка ведения и заполнения нескольких основных регистров бухгалтерского учета, которые обязана вести практически каждая организация, осуществляющая хозяйственную деятельность.

Как заполнить КУДиР на УСН «Доходы минус расходы»

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

Раздел I. Доходы и расходы

В этот раздел, как и на УСН «Доходы», нужно заносить все хозяйственные операции в хронологическом порядке с указанием даты и номера первичного документа.

В графе 4 показывайте доходы, а в графе 5 — расходы. Не забывайте, что вносить нужно только те операции, которые учитываются при расчёте налога.

При учёте важно понимать, в какой момент денежные траты становятся расходами. Например, если вы приобретали товары для перепродажи, расходы в КУДиР можно заносить только в тот день, когда выполнены все три условия:

- вы получили товар от поставщика;

- вы оплатили этот товар;

- вы отгрузили товар покупателю.

А расходы на зарплату сотрудников можно учитывать после того, как работник получил деньги на руки или на карту.

Подробнее о порядке определения доходов и расходов написано в статье 346.17 Налогового кодекса.

Раздел II. Расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

Пример заполнения раздела II. Расходы на основные средства и нематериальные активы

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

- В строке 010 отразите сумму убытков за предыдущие периоды, которая ещё не была учтена, а в строках 020–110 распишите суммы по годам.

- В строку 120 перенесите налоговую базу из строки 040 справки к разделу I.

- В строке 130 укажите убыток, который уменьшает налоговую базу текущего периода.

- В строку 140 внесите убыток текущего периода из строки 041 справки к разделу I.

- В строке 150 поставьте сумму оставшегося убытка, которую можно списать в следующих периодах.

- В строках 160–250 расшифруйте неперенесённые убытки по годам.

Пример заполнения раздела III. Сумма убытков за прошлые периоды, уменьшающая налоговую базу

Журнал хозяйственных операций: образец заполнения с проводками

Амбарные (писцовые) книги были изобретены человечеством задолго до появления стройной системы бухгалтерской науки. С давних времен они являлись абсолютным показателем рачительной деятельности любого хозяйства.

И сегодня человечество не в силах отказаться от элементарного отражения произведенных операций, хотя и давно переименовало незвучную амбарную книгу в строгое определение – журнал регистрации хозяйственных операций.

Современный журнал хозяйственных операций — самостоятельный учетный регистр, в котором фиксируются все факты деятельности компании, группирующиеся в хронологическом порядке.

Любое предприятие, будь то небольшое производство с несколькими номенклатурными единицами выпускаемых товаров или холдинг с многомиллионными оборотами, ведет журнал регистрации хозяйственных операций. Но не только в бухгалтерии ведется учет операций. Все стороны жизни компании документируются.

Так, в кадровом делопроизводстве имеется своя регистрационная книга, а служба охраны труда и безопасности производства ведет свой журнал, но мы рассмотрим документирование хозяйственных операций в бухгалтерском учете.

Журнал хозяйственных операций: бланк и необходимые реквизиты

Единой утвержденной формы журнала не существует, слишком обширна область применения регистрационного документа. Обычно предприятие формирует удобный для себя бланк, что разрешено законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Вести журнал можно в бумажном варианте – традиционной книгой, сброшюрованной, прошитой и полистно пронумерованной, куда записи заносятся вручную, либо в электронной версии.

В специализированных бухгалтерских программах журнал хозяйственных операций заполняется автоматически, поскольку входит в обязательный набор отчетов, формирующихся при соответствующих настройках, и может быть оформлен в бухгалтерской программе за любой заданный отрезок времени.

Обязательными реквизитами журнала являются: № операции, дата ее совершения, содержание произведенной операции, бухгалтерская проводка, сумма и сведения о первичном учетном документе или журнале ордере, где зафиксирована операция. Отражению в журнале подлежат абсолютно все хозяйственные операции. Образец листа журнала:

Порядок документирования хозяйственных операций в разных предприятиях на бумажных носителях несколько разнится, но последовательность заполнения практически одинакова:

- новая запись начинается с новой строки;

- непосредственно отражается операция, ее порядковый номер, дата, содержание;

- записывается проводка и сумма операции. При необходимости, если в сумме проводки их объединяется несколько (к примеру, при получении денег по банковскому чеку, в котором строго разграничено целевое назначение), то в графе « операции» расписываются все составляющие одной суммы;

- указывается № подтверждающего документа.

Обычно бухгалтер, оформив проводку в бухгалтерских документах, соответствующую запись заносит и в журнал. Представляем журнал хозяйственных операций (образец заполнения с проводками).

Ж/о № 1 ПКО №1 от 2016

Поступление с р/с:

— на зарплату 150 000 руб.;

— хоз. нужды 2 000 руб.;

— командировочные 15 000 руб.

Выдана з/плата по вед. № 1

Выдано под отчет на хоз. нужды

Выдан аванс на командировочные расходы

Поступила выручка от продажи с лотка

Выручка сдана на р/с в банк

В третьей графе журнала бухгалтер делает отметку о первичной учетной форме, которая документально подтверждает факт проведения хозяйственной операции. Не возбраняется также ссылаться на журнал-ордер, где можно увидеть интересующую проводку. Запись о собственно операции должна быть понятной и лаконичной.

Для чего нужен журнал регистрации хозяйственных операций

Пример заполнения этого учетного регистра наглядно демонстрирует, какие операции и в каком периоде проводились.

Документирование хозяйственных операций организации и рассмотрение их в совокупности дает возможность грамотному экономисту проанализировать текущую обстановку в компании, проконтролировать ее финансовое состояние, спрогнозировать грядущие изменения, сделать выводы и предпринять усилия для стабилизации экономического здоровья организации.

Таким образом, документирование хозяйственных операций и ведение бухгалтерского учета – неразрывно связанные понятия, обеспечивающие прозрачность и законность хозяйственных операций.

Первичные документы | 11:36 15 декабря 2014

Журнал № 3 для СМП

В приложении № 2 Письма № 176 установлено, что в журнале № 3 отражаются операции по кредиту счетов: 60, 71, 76 (61, 67, 73, 76) и 77 (77, 79). Накопление информации, переносимой в журнал, производится в соответствующих ведомостях.

Сведения о расчетах с подотчетными лицами первоначально накапливаются в ведомости № 2. Это годовая ведомость. Здесь производится аналитический учет расчетов с разными дебиторами и кредиторами (включая подотчетников), за исключением расчетов по счету 60 (для этого счета создается отдельно ведомость № 1).

СПРАВКА: если предприятие относится к числу СМП, то оно может и не использовать журнально-ордерную форму учета. В этом случае необходимо руководствоваться положениями приказа № 64н и протокола ИПБ РФ №4/13.

Первичными документами для оформления записей в ведомости № 2 и последующего переноса в журнал № 3 при расчетах с подотчетными лицами являются:

- Расходный кассовый ордер или платежное поручение (выдача или перечисление денег в подотчет), оформленные на основании заявления подотчетного лица. Заявление должно быть согласовано и утверждено руководством.

- Авансовый отчет.

- Первичные документы, подтверждающие факт целевого расхода денежных средств подотчетником.

- Приходный ордер — в случае возврата части аванса (или полной его суммы) подотчетным лицом.

- Расходный ордер — в случае необходимости доплаты подотчетнику, если сумма целевого расхода оказалась выше аванса.

В соответствии с целевым назначением использования выданных средств в журнале № 3 кредит 71-го счета может корреспондировать с дебетом счетов: 08, 10, 20 (23, 25, 26), 70 и др.

Такой важный аспект расчетов, как наличие у подотчетного лица задолженности по подотчетным суммам, можно увидеть только в ведомости № 2, где выводится сальдо расчетов по каждому выданному авансу и по каждому подотчетнику.

ВНИМАНИЕ! С 30.11.2020 правила оформления подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы

Срок организация устанавливает самостоятельно.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Подробнее о правилах работы с подотчетными суммами в 2021 году можно прочитать в статье: «Порядок выдачи денег в подотчет из кассы».

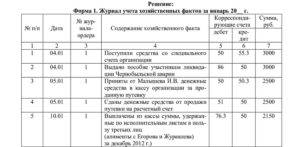

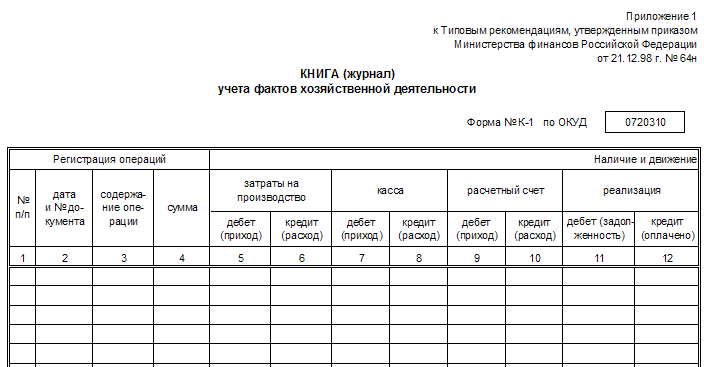

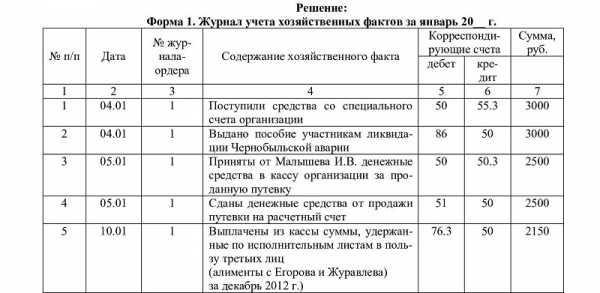

Журнал учета фактов хозяйственной деятельности для малых предприятий

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

- полная форма, при которой используется рекомендуемый перечень различных регистров бухучета;

- сокращенная форма, при которой эти регистры не используются;

- простая форма только для микропредприятия, когда не применяется двойная запись.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Справочники и подпрограммы проверки

1.1. План счетов — справочник счетов бухгалтерского учета. План счетов — линейный, то есть состоит из списка субсчетов. Выделение всего счета происходит за счет целых цифр. Для субсчетов 68.1,68.2 и т.д. основной счет 68. 1.2. Субконто — справочники объектов аналитического учета (справочник сторонних организаций и физических лиц, справочник работников). Субконто — аналитический признак, служащий для расчетов. Расчеты по счетам с развернутым сальдо производятся с учетом остатков по субконто

Внимание ! Для счетов 60,76,62,75 — субконто должно быть «Справочник организаций и физ. лиц»

Для счета 70 — субконто только из справочника «Работников». Для счета 71 обязательным является субконто — «Работник предприятия», дополнительно может быть указана и субконто из справочника «Организаций». Выполните проверку журнала операций для выявления указанных выше ошибок. 1.3. Упаковка и переиндексация — стандартные пункты главного меню любой задачи. Упаковка уменьшает количество записей в базах данных за счет удаления помеченных для удаления. Переиндексация производится в случае сбоев. Для данной системы переиндексация не является обязательным условием работы. 1.4 Константы. Здесь вводятся постоянные для каждого предприятия данные (ИНН, коды, наименование налоговой инспекции и так далее). 1.5 Программы проверки: журнала операций и корректности проводок. Успешная проверка журнала операций — необходимое условие правильности расчетов, поэтому следуйте рекомендациям выдаваемым программой проверки. Проверка корректности проводок — один из путей поиска Ваших ошибочных проводок. Перед проверкой заполните базу знаний в пункте «Настройки».

Размещено на Allbest.ru

Подобные документы

- Отражение корреспонденции счетов бухгалтерского учета по всем хозяйственным операциям, метод двойной записи. Журнал регистрации: тип хозяйственных операций, вызывающих изменения в балансе. Синтетические счета, составление оборотнй ведомости за месяц.

контрольная работа , добавлен 23.11.2010

Журнал регистрации хозяйственных операций. Начисление заработной платы за месяц. Общепроизводственные расходы основного производства. Счета синтетического учета с остатками и движениями по ним. Расчет лимита кассы. Оборотно-сальдовая ведомость.

курсовая работа , добавлен 28.09.2012

Составление журнала операций с указанием корреспонденции счетов, отражение всех хозяйственных операций на счетах, подсчет оборота и конечного сальдо. Составление оборотной ведомости по счетам синтетического учета, сведение баланса на основе ее данных.

отчет по практике , добавлен 08.10.2009

Понятие и назначение бухгалтерской отчетности организации, предъявляемые к ней требования и порядок ее составления в соответствии с нормативными документами. Заполнение журнала регистрации хозяйственных операций, ведомости распределения и главной книги.

курсовая работа , добавлен 29.10.2013

Номера счетов в «Остатках хозяйственных средств». Заполнение журнала хозяйственных операций. Подсчет оборотов по каждому счету. Аналитические разрезы к счетам 10 и 60. Оборотная ведомость по аналитическим счетам по табл. 8,9. Бланк баланса (Форма №1).

контрольная работа , добавлен 09.11.2010

Заполнение журнала регистрации хозяйственных операций, открытие синтетических счетов в Главной книге и составление оборотной ведомости. Горизонтальный и вертикальный анализ бухгалтерского баланса, расчёт коэффициентов ликвидности и платежеспособности.

курсовая работа , добавлен 26.04.2016

Схемы активного и пассивного счетов. Назначение плана счетов бухгалтерского учета. Классификация счетов по отношению к бухгалтерскому балансу, экономическому содержанию, назначению и структуре. Заполнение журнала регистрации хозяйственных операций.

курсовая работа , добавлен 03.03.2015

Использование активного, пассивного и активно-пассивного счета в бухгалтерском учете. Характеристика каждого счета. Остатки по счетам. Балансовое равенство. Составление хозяйственных операций. Оборотно-сальдовая ведомость. Учетная политика ОАО «Арена».

контрольная работа , добавлен 12.11.2008

Счета бухгалтерского учета, их классификация и значение. Вступительный баланс. Журнал хозяйственных операций. Схемы синтетических и аналитических счетов. Обротно-сальдовые ведомости по счетам аналитического и синтетического учета. Шахматная ведомость.

курсовая работа , добавлен 19.11.2013

Журнал регистрации хозяйственных операций организации, корреспонденция счетов. Оформление счетов синтетического учета, основные пояснения к расчетам. Оборотно-сальдовая ведомость по синтетическим счетам. Составление агрегированного баланса предприятия.

Каждую хозяйственную операцию, будь то поступление в кассу, покупка оборудования или списание ГСМ, нужно подтвердить первичным документом и принять к учету. Регистрировать первичку следует в момент операции либо сразу после ее завершения. А для систематизации информации принято использовать специальные учетные регистры — журналы хозяйственных операций.

Журнал-ордер 7

В журнале-ордере № 7 учитываются операции, связанные с расчетами с подотчетными лицами, отражаемые на счете 71 «Расчеты с подотчетными лицами».

Аналитический учет расчетов с подотчетными лицами в журнале-ордере № 7 обеспечивается путем отражения каждой выданной подотчет суммы отдельно. Все операции по одному авансовому отчету, утвержденному руководителем, отражаются только по отдельной строке: суммы расхода, перерасхода, сумма неиспользованного аванса, подлежащая возврату и фактически возвращенная подотчетным лицом. Если подотчетному лицу выдается дополнительный аванс, то такая выдача денег отражается в разделе «Выдано подотчет».

Синтетический учет данных по счету 71 «Расчеты с подотчетными лицами» обеспечивается путем отражения в журнале-ордере № 7 суммы расхода по авансовым отчетам и возврата неиспользованного аванса в корреспонденции с дебетуемыми счетами.

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса.

Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах:

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Пример 2. Составление проводки

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт41 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Правило ПЕРВОЕ

Регистрация любого факта хозяйственной жизни, как следствие его квалификации, носит целенаправленный характер. Это означает, что регистрация может:

- описывать возникающие юридические отношения между участниками хозяйственного процесса;

- формировать информацию об экономической природе этих процессов;

- выявлять финансовые результаты, образующиеся вследствие возникновения этого факта хозяйственной жизни.

Первый случай указывает бухгалтеру на необходимость помнить, что, квалифицируя факты, бухгалтер задает определенные юридические отношения. Например, дебетуя счет 41 “Товары”, бухгалтер увеличивает объем материальной ответственности определенного лица (кладовщика, завмага и т.п.), ибо тут возникает выполнение трудового договора в части материальной ответственности, кредитуя счет 60 “Расчеты с поставщиками и подрядчиками” – показывает обязательство организации, которое возникло в результате выполнения договора поставки товаров.

Второй случай связан с пониманием экономической природы фактов хозяйственной жизни. Согласно нашему принципу происходит увеличение оборотных средств за счет возникшего, как правило, краткосрочного кредита (время между получением товаров и их оплатой).

Третий случай возникает тогда, когда есть разница в оценке факта, например, приобретен товар по одной цене, а продан будет по другой.

Оборотно-сальдовая ведомость на 31 декабря 2006 г.

|

Наименование синтетических счетов |

Остатки на начало месяца |

Обороты за месяц |

Остатки на конец месяца |

|||

|

дебет |

кредит |

дебет |

Кредит |

дебет |

Кредит |

|

|

01 «Основные средства» |

100000 |

104000 |

204000 |

|||

|

02 «Амортизация основных средств» |

10000 |

1000 |

11000 |

|||

|

08 «Вложения во внеоборотные активы» |

104000 |

104000 |

||||

|

10 «Материалы» |

130000 |

16000 |

40000 |

106000 |

||

|

19 «Налог на добавленную стоимость по приобретенным ценностям» |

22600 |

21600 |

1000 |

|||

|

20 «Основное производство» |

153000 |

153000 |

||||

|

43 «Готовая продукция» |

153000 |

153000 |

||||

|

44 «Расходы на продажу» |

5000 |

5000 |

||||

|

50 «Касса» |

10000 |

89600 |

69600 |

30000 |

||

|

51 «Расчетные счета» |

270000 |

310000 |

272000 |

308000 |

||

|

60 «Расчеты с поставщиками и подрядчиками» |

190000 |

141600 |

147600 |

196000 |

||

|

62 «Расчеты с покупателями и заказчиками» |

100000 |

240000 |

60000 |

280000 |

||

|

68 «Расчеты по налогам и сборам» всего, в т.ч.: |

50400 |

50400 |

||||

|

68-1 «Расчеты по налогу на доходы физических лиц» |

10400 |

10400 |

||||

|

68-2 «Расчеты по НДС» |

40000 |

40000 |

||||

|

69 «Расчеты по социальному страхованию и обеспечению» |

32000 |

32000 |

||||

|

70 «Расчеты с персоналом по оплате труда» |

80000 |

80000 |

||||

|

75 «Расчеты с учредителями» |

50000 |

50000 |

||||

|

76 «Расчеты с разными дебиторами и кредиторами» |

2200 |

2200 |

||||

|

80 «Уставный капитал» |

200000 |

50000 |

250000 |

|||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

102200 |

42000 |

144200 |

|||

|

90 «Продажи» всего, в т.ч.: |

678000 |

678000 |

||||

|

90-1 «Выручка» |

240000 |

240000 |

||||

|

90-2 «Себестоимость продаж» |

153000 |

153000 |

||||

|

90-3 «НДС» |

40000 |

40000 |

||||

|

90-7 «Коммерческие расходы» |

5000 |

5000 |

||||

|

90-9 «Прибыль (убыток) от продаж» |

240000 |

240000 |

||||

|

99 «Прибыли и убытки» |

110000 |

42000 |

42000 |

110000 |

||

|

Итого: |

612 200 |

612200 |

2999600 |

2999600 |

711200 |

711200 |

|

Приложение к приказу Министерства Финансов РФ от 2.07.2010 №66н Таблица 5. Форма №1 ОКУД БУХГАЛТЕРСКИЙ БАЛАНС |

||||||||||||||||||

|

на |

201 |

г. |

||||||||||||||||

|

КОДЫ |

||||||||||||||||||

|

Форма № 1 по ОКУД |

0710001 |

|||||||||||||||||

|

Дата (год, м-ц, число) |

||||||||||||||||||

|

Организация |

по ОКПО |

|||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||||

|

Вид деятельности |

по ОКВЭД |

|||||||||||||||||

|

Организационно-правовая форма / форма собственности |

||||||||||||||||||

|

по ОКОПФ / ОКФС |

||||||||||||||||||

|

Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) |

по ОКЕИ |

384/385 |

||||||||||||||||

|

Местонахождение (адрес) |

||||||||||||||||||

|

Дата утверждения |

||||||||||||||||||

|

Дата отправки (принятия) |

||||||||||||||||||

|

АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетногопериода |

|||||||||||||||

|

1 |

2 |

3 |

4 |

|||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||

|

Нематериальные активы |

110 |

— |

— |

|||||||||||||||

|

Основные средства |

120 |

90000 |

193000 |

|||||||||||||||

|

Незавершенное строительство |

130 |

— |

— |

|||||||||||||||

|

Доходные вложения в материальные ценности |

135 |

— |

— |

|||||||||||||||

|

Долгосрочные финансовые вложения |

140 |

— |

— |

|||||||||||||||

|

Отложенные финансовые активы |

145 |

— |

— |

|||||||||||||||

|

Прочие внеоборотные активы |

150 |

— |

— |

|||||||||||||||

|

ИТОГО по разделу I |

190 |

90000 |

193000 |

|||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||

|

Запасы |

210 |

130000 |

106000 |

|||||||||||||||

|

в том числе: |

||||||||||||||||||

|

сырье, материалы и другие аналогичные ценности |

211 |

130000 |

106000 |

|||||||||||||||

|

животные на выращивании и откорме |

212 |

— |

— |

|||||||||||||||

|

затраты в незавершенном производстве |

213 |

— |

— |

|||||||||||||||

|

готовая продукция и товары для перепродажи |

214 |

— |

— |

|||||||||||||||

|

товары отгруженные |

215 |

— |

— |

|||||||||||||||

|

расходы будущих периодов |

216 |

— |

— |

|||||||||||||||

|

прочие запасы и затраты |

217 |

— |

— |

|||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

— |

1000 |

|||||||||||||||

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

2200 |

2200 |

|||||||||||||||

|

в том числе покупатели и заказчики |

— |

— |

||||||||||||||||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

100000 |

60000 |

|||||||||||||||

|

в том числе покупатели и заказчики |

100000 |

60000 |

||||||||||||||||

|

Краткосрочные финансовые вложения |

250 |

— |

— |

|||||||||||||||

|

Денежные средства |

260 |

280000 |

338000 |

|||||||||||||||

|

Прочие оборотные активы |

270 |

— |

— |

|||||||||||||||

|

ИТОГО по разделу II |

290 |

512200 |

507200 |

|||||||||||||||

|

БАЛАНС |

300 |

602200 |

700200 |

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А — ΔИ = П — ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | — |

| Получена оплата от покупателя | 51 | + | 60 | — |

| Получены деньги в кассу | 50 | + | 51 | — |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Как сделать и заполнить журнал учета хозяйственных операций

Журнал регистрации хозяйственных операций – документ, который заполняет бухгалтер предприятия каждый раз, когда на предприятии проходит какая-либо подобная операция.

Учитываются только те из них, которые относятся к одному из пяти типов:

- Изменения в активе организации – выход из строя оборудования, поступление нового оборудования, апгрейд существующего.

- Изменения в пассиве предприятия – погашенный или взятый кредит, продажа или покупка акций.

- Положительные изменения в благосостоянии компании – одновременно в активе, пассиве и в валюте.

- Отрицательные изменения в благосостоянии – в активе, пассиве и валюте в одно и то же время.

- Изменения, не входящие ни в одну из перечисленных категорий.

На основе документа происходит мониторинг текущего состояния предприятия, его конкурентоспособности, а также отслеживаются изменения и нужды. Заполнять его нужно каждый раз, когда что-либо меняется.

Порядок заполнения

Книга может заполняться в двух вариантах:

- На бумаге. Этот способ встречается относительно редко, поскольку на большинстве предприятий ведение бухгалтерии автоматизировано для удобства всех, имеющих к ней отношение.

- На компьютере. В этом случае существует специальная программа, с помощью которой бухгалтер может максимально комфортно работать с документами и связываться с налоговой без необходимости взаимодействия со сканером.

Если все происходит на бумаге, следует:

- Воспользоваться журналом, который обычно представляет собой прошитую книгу, напоминающую кассовую.

- В новой строчке указать номер операции и её реквизиты: дату, содержание, тип. При необходимости вписать, на основе каких документов она проводилась – например, номер бумаги, на основе которой предприятию был выдан кредит.

- Указать сумму хозяйственной операции – сколько организация получила или сколько потеряла.

- Указать дебет и кредит. По дебету – сколько оказались должны предприятию, и, соответственно, сколько оно в итоге получило. По кредиту – сколько оно оказалось должно и сколько в итоге заплатило.

- Поставить подпись с расшифровкой.

- При необходимости вписать следующую операцию – на следующей строчке указать её номер и повторить все с самого начала.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Если все происходит в специальной программе, действовать нужно иначе:

- Зайти в программу «1C Бухгалтерия». Открыть «Меню», найти вкладку «Учет». Найти «Хозяйственные операции» и щелкнуть по кнопке «Добавить».

- Когда откроется окно для работы с операцией, следует ввести общую информацию: дату, тип, реквизиты и сумму. При необходимости можно добавить ссылку «от кого».

- Указать дебет и кредит – если есть необходимость связать их с банковской операцией (например, предприятие получило кредит в банке), выбрать необходимый банковский документ, щелкнуть по нему правой кнопкой мыши и нажать «утвердить», после чего он будет привязан к операции.

- Сохранить ее.

- При необходимости создать ещё одну – повторить все с самого первого пункта.

Подробнее о данной процедуре в системе 1С вы можете посмотреть на следующем видео:

Поскольку программа во многом является автоматизированной, при указании суммы нужно проявить особое внимание. Иначе при подсчете итогов, используя неправильную сумму, программа выдаст неправильный результат, причину которого придется долго искать по всем документам