Распределения косвенных затрат. метод. формула

Содержание:

- Финансовая структура учреждения

- Закрытие счета 26

- Методы распределения косвенных затрат

- Расчет себестоимости в 1С. Услуги и работы

- Этапы и последовательность распределения затрат.

- Пример распределения косвенных затрат (формула, таблица)

- Что такое косвенные расходы

- 5.3. Учет материально-производственных запасов

- Сравнение результатов и выбор метода распределения.

- Отражение косвенных расходов в декларации по налогу на прибыль

- Общая характеристика

- Накопление общепроизводственных затрат

- Изменение учетной политики

- Прямые и косвенные затраты

- Способы классификации затрат

- Механизмы распределения и отражения общих затрат по объектам (в случае, когда известны объекты и доли для распределения затрат)

- Критерий (база) распределения

- Заключение

- Заключение.

Финансовая структура учреждения

На основании Методических рекомендаций учет затрат организуется в разрезе центров финансовой ответственности (ЦФО). Сделаем небольшое отступление и напомним, что такое финансовая структура организации.

В системе бюджетирования распределение доходов и расходов производится с помощью финансовой структуры, представляющей собой специальную иерархическую систему ЦФО. Разработка финансовой структуры подразумевает выявление видов (статей) затрат и доходов, на которые оказывают влияние те или иные подразделения, присвоение подразделению категории ЦФО (например, центр доходов или центр затрат), установление финансовых связей между ЦФО. В целях организации учета можно объединить функционально, технологически и организационно связанные подразделения в один ЦФО.

В Методических рекомендациях выделены два вида ЦФО: затратные и доходные. В первую группу включены вспомогательные и общеучрежденческие подразделения. Вспомогательными являются отделения и службы, деятельность которых носит медицинский характер и обеспечивает лечебно-диагностический процесс. К общеучрежденческим относятся структурные подразделения, обеспечивающие деятельность медицинской организации в целом, но не участвующие непосредственно в медико-технологическом процессе. Доходные центры – это структурные подразделения, непосредственно оказывающие медицинскую помощь и реализующие тарифицированные медицинские услуги в рамках программы ОМС («зарабатывающие» подразделения). Доходные центры одновременно являются и затратными центрами.

Таким образом, финансовая структура медицинского учреждения согласно Методическим рекомендациям имеет следующий вид:

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Как в программе «1С:Бухгалтерия 8» редакции 3.0 с 2021 года распределяются затраты, учтенные на счете 26

Методы распределения косвенных затрат

Существует три основных метода распределения косвенных затрат:

- метод прямого распределения затрат;

- пошаговый (последовательный) метод распределения затрат;

- метод взаимного распределения затрат (двухсторонний)

База распределения косвенных затрат на весь отчетный период

при этом устанавливается исходя из единственного критерия: максимальной

величины соответствующих прямых расходов на изготовление изделия в

предшествующий период. В подавляющем большинстве за базу распределения

принимают следующие виды расходов: заработная плата основных

производственных рабочих; стоимость основных материалов; сумма прямых

затрат; трудоемкость изготовления изделия; число машино-часов.

Рассмотрим несколько примеров распределения косвенных расходов:

Расчет себестоимости в 1С. Услуги и работы

- отражается выручка по кредиту счета 90.01 по наименованию работы;

- по дебету счета 90.02 с кредита счета 20 списывается себестоимость выполненных работ (услуг).

Вариант № 1. Без учета выручки от выполнения работ (оказания услуг)

Все затраты, учитываемые на счете 20 по работам и услугам будут списываться автоматически в полной сумме в Дт 90.02 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90.01 или не отражена вообще.

Вариант № 2. С учетом выручки от выполнения работ (оказания услуг)

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты НЕ спишутся, а останутся в виде НЗП по дебету счета 20.

Вариант № 3. С учетом выручки только по производственным услугам

- Выручка по работам и услугам должна отражаться только с помощью документа Оказание производственных услуг .

- Если выручка отражается по номенклатурной группе с помощью этого документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она отражается документом Реализация товаров и услуг , то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Этапы и последовательность распределения затрат.

Когда невозможно отнести расходы напрямую, стараются обнаружить причинно-следственные связи. Выбирают наиболее подходящий критерий (базу) и на его основе проводят разделение. База распределения – это количественная основа, которая наиболее точно увязывает затраты вспомогательных подразделений с затратами доходных центров. Недостаток данного метода заключается в том, что используется только один критерий, хотя затраты могут зависеть от нескольких. Например, для распределения клининговых услуг было бы логично учитывать не только количество коек, но и площадь помещения.

Если же невозможно отнести расходы прямо или исходить из логических связей, разделение производят условно. Чаще всего в этом случае в качестве базы фигурирует показатель «выручка» («размер субсидии»). Полученные в результате указанного разнесения данные не отличаются высокой точностью. Тем не менее, на такой шаг пользователи идут, поскольку базой распределения выступает легко проверяемый показатель. Так, Положением № 640, утвержденным Постановлением Правительства РФ от 26.06.2015 № 640 предусмотрено, что затраты на уплату налогов, объектом обложения которыми признается имущество учреждения, распределяются между основной и платной деятельности по критерию «доходы». Налицо использование условного подхода. Если бы применялся причинно-следственный подход, то в качестве базы фигурировала бы остаточная стоимость имущества.

Для достижения наиболее достоверной себестоимости лучше по возможности заменять условный подход причинно-следственным. В числе достоинств Методических рекомендаций – использование именно причинно-следственного подхода. Согласно Методическим рекомендациям распределение затрат вспомогательных подразделений между доходными центрами производится пропорционально объемам работ (услуг) (исследований, анализов, процедур, условных единиц труда (УЕТ), количеству койко-дней, числу хирургических операций, числу переведенных больных и т. п.), выполняемых ими для конкретных подразделений доходных центров. При условии, что заработная плата доходных центров занимает значительный удельный вес в затратах, в качестве базы распределения целесообразно использовать ее. Если же подходящий показатель не найден, то за базу распределения можно принять долю выручки от оказания услуг (долю субсидии).

При распределении затрат вспомогательных служб используется один из следующих методов:

-

прямое распределение;

-

последовательное, или пошаговое распределение;

-

взаимное, или двухстороннее распределение.

В Методических рекомендациях применяется метод прямого распределения.

Пример распределения косвенных затрат (формула, таблица)

Распределим косвенные траты описанным выше двухсторонним методом. Исходные условные данные приведены далее в таблице. База распределения — прямые траты.

| Подразделения, предоставляющие услуги | Потребители услуг | Всего | ||

| склад | цех ремонта | основ. цех | ||

|

Склад

(прямые траты, у. е. /доля в общей сумме, %) |

– | 870 у.е. /44,1% |

1100 у.е.

/55,8% |

870+1100=1970 |

|

Цех ремонта

(прямые траты, у. е./доля в общей сумме,%) |

650 у.е.

/37,1% |

– |

1100 у.е.

/62,8% |

650+1100=1750 |

Калькулирование трат непроизв. подразделений и коррекция расчета с учетом двустороннего потребления услуг производится с участием показателей СТРЦ (скорректированные траты цеха ремонта) и СТС (скорректированные траты склада):

СТРЦ=870+0,41*СТС (1)

СТС=650+0,37*СТРЦ (2)

Определение значений СТРЦ и СТС производится следующим путем:

СТРЦ= 870+0,41*(650+0,37*СТРЦ)

СТРЦ=870+266+0,15СТРЦ

0,85СТРЦ=1136

СТРЦ=1336 у.е.

Соответственно, СТС=650+0,37*СТРЦ=650+0,37*1336=1144 у.е.

Распределение непроизв. затрат, полученных путем расчета с учетом коррекции, показано далее в таблице.

| Непроизв. подразделения | Произв. подразделения — основ. цех | Итоговые значения |

| Склад | 1336*62,8%=839 |

Итого распределено:

1389 (839+550) |

| Цех ремонта | 987*55,8%=550 |

Прямые траты:1100

Общая сумма трат: 2489 (1389+1100) |

Что такое косвенные расходы

Согласно ФСБУ 5/2019 косвенные расходы — это затраты, которые нет возможности отнести на конкретные товары, работы, услуги. Компания сама устанавливает классификацию прямых и косвенных затрат и механизм разделения косвенных затрат между видами товаров, работ, услуг (пп. 23-25 ФСБУ 5/2019).

Соответственно, практика остается прежняя, но по п. 26 ФСБУ 5/2019 установлено, что нельзя включать в фактическую себестоимость незавершенки и готовой продукции:

- затраты, которые образовались в результате неправильной организации процесса производства. Например, к ним относятся сверхнормативные расходы ТМЦ, электроэнергии, труда, расходы от брака и т.д.;

- затраты на хранение, и при этом исключение — если представляет собой часть технологического процесса, например, сушка древесины;

- управленческие расходы, и при этом исключение — если затраты произведены для изготовления продукции, осуществления работ и услуг.

По обновленным правилам, введенным на основании ФСБУ 5/2019 в 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки разделения косвенных затрат и закрытия затратных счетов (20, 23, 25, 26, 28).

Косвенные затраты, включаемые в стоимость готовой продукции, работ или услуг, отражаются на сч. 20.01, 23 или 25. Сч. 26 с текущего года в программе предназначен лишь для учета управленческих расходов, к примеру, расходов на канцтовары, связь, консультационные услуги, аудит и т.д., то есть они не включаются в себестоимость незавершенки и готовой продукции. Если ранее на сч. 26 учитывались общехозяйственные расходы, связанные с производственным процессом в целом, то учет таких затрат теперь требуется вести на сч. 20, 23 или 25. А на сч. 28 учитывается брак в производстве.

Для исчисления налога на прибыль все затраты делятся на прямые и косвенные на основании списка прямых расходов, который компания задает в настройках по налогу на прибыль. Для установки списка нужно зайти в меню «Главное», выбрать «Налоги и отчеты», перейти во вкладку «Налог на прибыль» и далее «Перечень прямых расходов».

В связи с этим себестоимость продукции в бухгалтерском и налоговом учете может быть не одинаковой, что приводит к появлению временных разниц и отложенного налога на основании ПБУ 18/02, регламентированного Приказом Минфина от 19.11.2002 г. № 114н.

5.3. Учет материально-производственных запасов

5.3.1. Материально-производственные запасы учитывать по средней стоимости.

5.3.2. Учет товаров, приобретенных для продажи, вести на счете 41 «Товары» по покупной стоимости с учетом всех расходов, связанных с их доставкой и приобретением.

5.3.4. Материально-производственные запасы, принадлежащие организации, но находящиеся в пути, либо переданные покупателю под залог, учитывать в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

5.3.5. При создании резерва под снижение стоимости материальных ценностей использовать групповой метод.

Сравнение результатов и выбор метода распределения.

Сравнение результатов, полученных разными методами распределения, наглядно показывает, что итоговые затраты доходного ЦФО возможно исчислить лишь с определенной степенью достоверности.

Таблица 6. Сводные результаты распределения различными методами

|

Метод распределения |

Скорая помощь |

Отклонение от среднего |

Стационар |

Отклонение от среднего |

Итого |

|---|---|---|---|---|---|

|

Прямой |

5 200 |

-2% |

10 800 |

1% |

16 000 |

|

Последовательный |

5 376 |

1,4% |

10 624 |

-0,7% |

16 000 |

|

Двухсторонний |

5 334 |

0,6% |

10 666 |

-0,3% |

16 000 |

|

Среднее значение |

5 303 |

0% |

10 697 |

0% |

16 000 |

При окончательном выборе метода следует учитывать:

-

какова трудоемкость вычислений;

-

какая база распределения наиболее точно выражает причинно-следственную связь между вспомогательными и основными подразделениями;

-

насколько искажаются вычисления каждым методом распределения.

Если результаты расчетов близки, то удобнее воспользоваться простым методом, а за базу распределения выбрать легко отслеживаемую в бухгалтерском (управленческом) учете показатель.

Отражение косвенных расходов в декларации по налогу на прибыль

Все косвенные расходы за отчетный (налоговый) период отражаются по строке 040 Приложения N 2 к Листу 02 нарастающим итогом с начала года.

Некоторые виды косвенных расходов, включенных в строку 040, надо показать отдельно, а именно:

-

по строке 041 — сумму начисленных налогов и сборов (авансовых платежей по ним);

-

по строке 042 — сумму амортизационной премии по ОС, включенным в амортизационные группы 1, 2, 8, 9 и 10;

-

по строке 043 — сумму амортизационной премии по ОС, включенным в амортизационные группы с 3 по 7;

-

по строке 045 — сумму расходов на соцзащиту инвалидов;

-

по строке 047 — сумму расходов на приобретение земельных участков и прав на заключение договора аренды земли;

-

по строке 052 — сумму расходов на НИОКР.

В строке 046 Приложения N 2 к Листу 02 коммерческие организации ставят прочерк.

При этом сумма строк 041 — 047 и 052 не может быть больше показателя в строке 040 Приложения N 2 к Листу 02 декларации.

Общая характеристика

Прямые затраты относятся к расходам текущего налогового (отчетного) периода по мере реализации товара/работы/услуг. Они включены в стоимость продукции по ст. 319 НК. Иным способом определяются косвенные расходы. Что к ним относится? Они представляют собой комплекс издержек, касающихся технологического процесса, которые экономически нецелесообразно либо нельзя отнести непосредственно на определенные виды изделий. Распределение косвенных расходов осуществляется в полном объеме в том же налоговом периоде, в котором они возникли. Это означает, что если даже реализации не было, эти издержки снижают налогооблагаемую прибыль за данный временной промежуток.

Накопление общепроизводственных затрат

Чтобы получить достоверную информацию о себестоимости, сначала необходимо навести порядок в первичном учете и разработать кодировку статей общепроизводственных расходов.

ОПР учитываются на счете 25 «Общепроизводственные расходы». К нему, как правило, открываются субсчета для учета затрат общепроизводственного характера по каждому цеху основного и вспомогательного производств. Аналитический учет общепроизводственных расходов ведут по статьям расходов. Например, по сортировочно-упаковочному цеху будут накоплены следующие затраты:

- заработная плата управленческого персонала;

- расходы на ремонт оборудования и помещения сортировочно-упаковочного цеха;

- амортизация оборудования (именно этого цеха);

- доставка на предприятие рабочих-упаковщиков и т. п.

Накопление — это обычные бухгалтерские проводки (форма «Аналитика проводок»)? А нам необходима аналитика.

Если бы ОПР учитывались только по счетам, например 25.1 «Общепроизводственные расходы цеха массоподготовки» или 25.2 «Общепроизводственные расходы формовочного цеха», то экономисты предприятия оперировали бы только итоговыми данными по ОПР каждого цеха, не было бы возможности узнать, сколько одна статья расходов занимает по всем цехам вместе (например, суммарные затраты на охрану труда по всем подразделениям, затраты на охрану труда по основному и по вспомогательному производствам).

Для накопления информации о статьях расходов, если план счетов организован по цехам, каждый первичный документ, отражаемый в общепроизводственных расходах, должен иметь аналитику «Статья расходов». Тогда экономист без труда получит необходимые данные. Форма «Аналитика проводок» трансформируется в форму «Аналитика общепроизводственных расходов по статьям затрат».

Пример кодирования статей расходов:

026.01.25 — затраты на охрану труда.

026 — код укрупненного вида затрат, в нашем случае охрана труда (может быть амортизация, ремонт, медосмотры и т. п.).

01 — основное производство (цех обжига).

02 — вспомогательное производство (будет указываться, например, для электроцеха).

25 — аналитика (расшифровка), в данном случае — обучение и аттестация. Аналитикой в затратах на охрану труда может быть статья затрат на спецодежду, средства индивидуальной защиты, лабораторные исследования факторов производства, затраты на приобретение сигнальных табличек, оснащение пожарных щитов, обслуживание системы пожаротушения, перезарядку огнетушителей и т. п.

Так, согласно данным формы «Аналитика общепроизводственных расходов по статьям затрат за февраль 2016 г.» затраты на ремонт и техобслуживание оборудование основного производства составили 267 304 руб. (15,19 %), вспомогательного — 163 477 руб. (9,29 %).

Кроме того, если один вид оборудования присутствует в обоих типах производства, в нескольких цехах, например краны мостовые, то сортировка по столбцу 3 формы даст данные о сумме затрат на отдельные виды оборудования сразу по всем цехам.

«Аналитика общепроизводственных расходов по статьям затрат» позволяет экономисту не просто увидеть перечень статей расходов, понесенных в текущем периоде, сумму затрат, но и сразу же, еще до распределения, провести анализ: узнать удельный вес (как внутри вида затрат, так и в целом по общепроизводственным расходам) каждой статьи, насколько она изменилась по сравнению с прошлым месяцем или иным периодом, принятым для сравнения.

Так, если определенная статья в суммарном выражении значительно больше/меньше предыдущего периода, произошли структурные изменения, экономист может увидеть, какие изменения произошли в планах производства, в планах ремонта, поднять первоисточники проводок и проработать заново эти первичные документы, проверить, нет ли ошибок, правильно ли идентифицированы затраты.

К сведению

Идентификация отдельных проводок с кодами статей расходов не составит труда, но на практике на производственных предприятиях необходимо выстроить систему, кто и как будет соотносить те или иные ОПР с конкретным цехом и конкретной статьей расходов (рис. 2).

Изменение учетной политики

в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета;

при разработке организацией новых способов ведения бухгалтерского учета (например, когда организация переходит от использования журнально-ордерной формы учета к использованию программы «1С:Бухгалтерия»);

при существенном изменении условий ее деятельности, например, когда меняется собственник организации.

Но в любом случае в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Не будет считаться изменением учетной политики разработка способов учета для той деятельности, которой организация занялась в первые.

Об изменениях в своей учетной политике на следующий отчетный год компания должна объявить в пояснительной записке к бухгалтерской отчетности.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

вида продукции, формируемую по дебету счета 20 «Основное

производство»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Способы классификации затрат

В силу п. 134 Инструкции № 157н учреждение организует учет затрат по экономическим элементам и статьям калькуляции (в зависимости от отраслевых особенностей), способу включения в себестоимость (прямые и накладные), а также по связи с технико-экономическими факторами (условно-постоянные и условно-переменные (накладные) с целью нормирования, лимитирования и т. д.).

Пунктом 138 Инструкции № 157н предусматриваются следующие виды расходов в разрезе групп затрат:

-

прямые, напрямую относимые на себестоимость готовой продукции, работ, услуг;

-

накладные расходы производства готовой продукции, работ, услуг;

-

общехозяйственные.

В то же время в Положении о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденном Постановлением Правительства РФ от 26.06.2015 № 640, деление происходит на две группы:

-

затраты, непосредственно связанные с оказанием государственной услуги;

-

затраты на общехозяйственные нужды на оказание государственной услуги.

Согласно Методическим рекомендациям полные затраты формируются путем суммирования прямых и косвенных расходов. Конкретные виды затрат, предусмотренные данным документом, приведены в таблице.

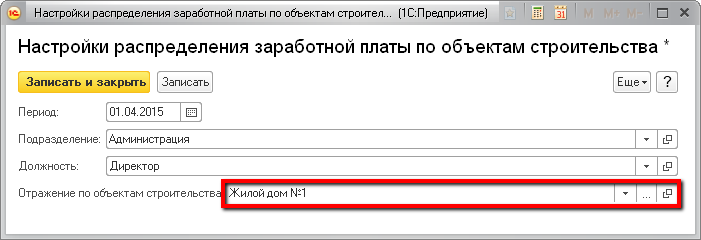

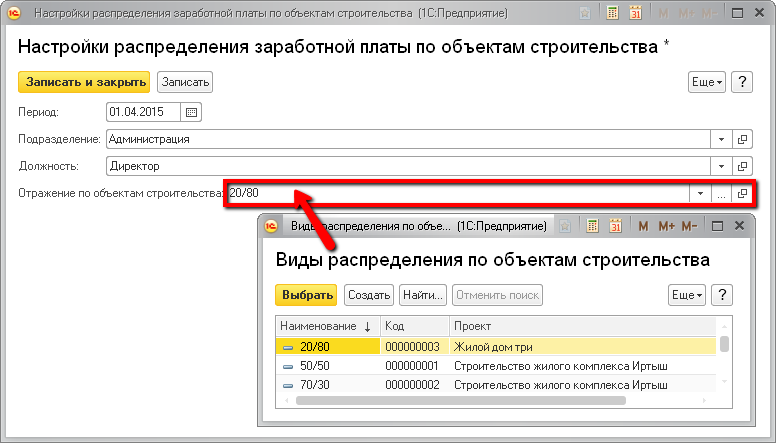

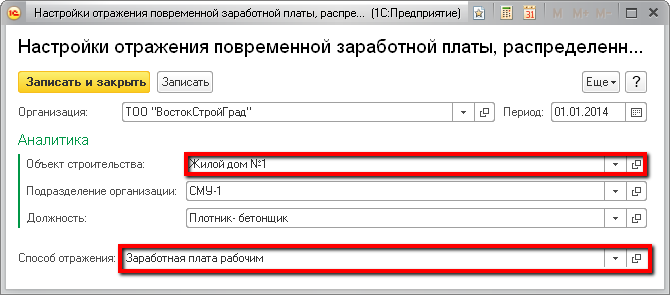

Механизмы распределения и отражения общих затрат по объектам (в случае, когда известны объекты и доли для распределения затрат)

В случае, когда общие косвенные затраты со счета 8410 Накладные расходы могут быть отнесены на один какой-либо конкретный объект строительства, либо перераспределены между объектами по долям, применяются нижеследующие механизмы.

Стандартная схема отражения заработной платы в бухгалтерском учете, при которой начисленные суммы отражаются по счетам затрат на основании кадровых данных и настроенных порядков отражения, может быть расширена при помощи описанных далее механизмов.

При помощи данного регистра настраивается распределение по объектам строительства заработной платы сотрудников, начисление заработной платы которых производится не на основании сдельных нарядов и нарядов на работу техники, например, вспомогательный персонал, АУП и т.д.

В поле Отражение по объектам строительства указывается на выбор:

конкретный объект строительства

вид распределения по объектам

Необходимо обязательно указать подразделение, для сотрудников которого производится настройка. Также можно указать должность для более детальной настройки. Если должность не указана, тогда настройка применяется ко всем сотрудникам подразделения. Если за расчетный период по сотруднику были введены сдельные наряды или наряды на работу техники, тогда данные настройки не применяются, а используются данные нарядов.

Данный регистр позволяет переопределить способы отражения заработной платы в регламентированном учете в распределении начислений в табеле рабочего времени. В случае, если для сотрудника зарегистрировано рабочее время по сдельным нарядам, путевым листам или рапортам о работе строительных механизмов, относящееся к определенному объекту строительства, доля распределения по данному объекту отражается способом по умолчанию для сотрудника. Но если по такому объекту настроить правило в данном регистре, доля распределения будет отражена по способу, указанному здесь.

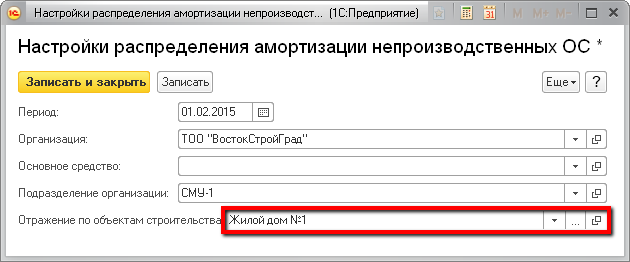

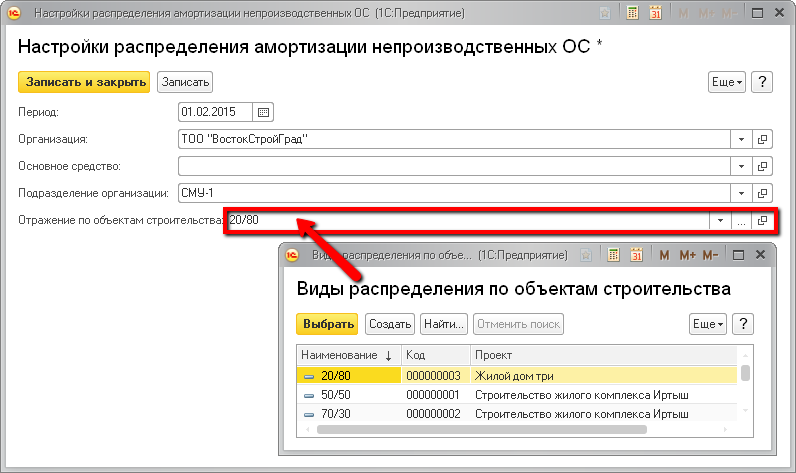

Стандартная схема отражения расходов по амортизации в бухгалтерском учете, при которой рассчитанные суммы отражаются по счетам затрат на основании настроенных порядков отражения, может быть расширена при помощи описанных далее механизмов.

Этот регистр позволяет задать настройки распределения амортизации для основных средств, не являющихся производственными, то есть по которым не составляются путевые листы и рапорты о работе строительных механизмов.

Настройки можно создать как для подразделения, в котором находятся ОС, так и отдельно для основного средства. В случае, если настройка устанавливается для подразделения, поле Основное средство не заполняется. Если же настройку необходимо установить для основного средства отдельно, то оно указывается в поле Основное средство.

В поле Отражение по объектам строительства указывается на выбор:

конкретный объект строительства

вид распределения по объектам

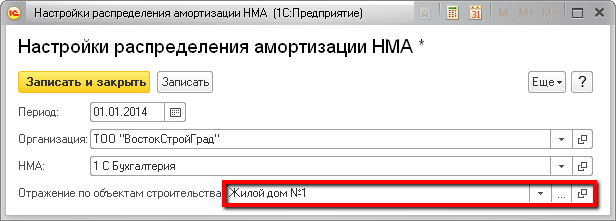

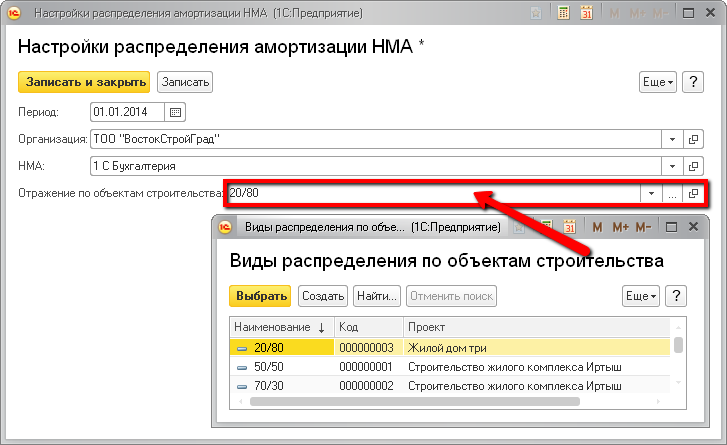

При помощи данного регистра создаются настройки распределения амортизации для НМА, способ расчета амортизации которых — не от выработки.

В поле Отражение по объектам строительства указывается:

конкретный объект строительства

вид распределения по объектам

Критерий (база) распределения

Для распределения расходов требуется количественная основа, которую принято называть базой (критерием) распределения. Согласно п. 134 Инструкции № 157н распределение накладных расходов производится одним из способов:

-

пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам;

-

пропорционально объему выручки от реализации продукции (работ, услуг);

-

пропорционально иному показателю, характеризующему результаты деятельности учреждения.

В Методических рекомендациях в качестве базы для распределения косвенных затрат предложено использовать объемные показатели деятельности структурных подразделений, численность сотрудников, фонд оплаты труда, площади структурных подразделений, прямые затраты, объемы финансирования и т. п.

Очевидно, что чем больше расходов может быть отнесено напрямую, тем точнее будет показатель себестоимости. Однако в целом экономическая ситуация такова, что прямые расходы имеют тенденцию «мигрировать» в косвенные. Например, если повара и уборщицы больничного отделения числятся в штате, их зарплата относится на прямые затраты этого отделения. Если же приготовление еды и уборка передаются на аутсорсинг, затраты надо будет разнести, например, пропорционально количеству больничных коек.

Когда невозможно отнести расходы напрямую, стараются обнаружить причинно-следственные связи. Выбирают наиболее подходящий критерий и на его основе проводят разделение. Недостаток этого метода заключается в том, что используется только один критерий, хотя затраты могут зависеть от нескольких. Например, для распределения затрат на клининговые услуги было бы логично учитывать не только количество коек, но и площадь помещения.

Наконец, если невозможно отнести расходы прямо или исходя из логических связей, разделение производят условно. В этом случае в качестве базы чаще всего фигурирует показатель «выручка». Полученные в результате такого разнесения данные не отличаются высокой точностью. Тем не менее на такой шаг можно пойти, поскольку базой разнесения выступает легко проверяемый показатель. Если же учреждение стремится к установлению наиболее достоверной себестоимости, следует постараться заменить условный подход причинно-следственным. Кстати, дополнительную ценность Методическим рекомендациям придает то, что в них максимально (насколько это возможно) использован причинно-следственный подход.

Заключение

Поскольку полные затраты рассчитываются исходя из предположений о связи расходов с объектом учета (услугой, структурным подразделением, источником финансирования), себестоимость является показателем, исчисленным лишь с определенной степенью достоверности. На уровне учреждения в целом можно говорить об абсолютной точности данных, но разнесенные по объектам учета расходы становятся относительно точными.

Исчисленная в результате таких искажений себестоимость может привести к ошибкам, последствием которых станет закрытие прибыльных направлений и, наоборот, сохранение убыточных. Именно для того, чтобы не допустить неверных управленческих решений, и решается задача корректного распределения затрат.

Заключение.

Поскольку полные затраты рассчитываются исходя из предположений о связи расходов с объектом учета (в нашей статье это ЦФО), себестоимость является показателем, исчисленным лишь с определенной степенью достоверности. На уровне учреждения в целом можно говорить об абсолютной точности данных, но разнесенные по объектам учета расходы становятся относительно точными. Исчисленная по данным с такими искажениями себестоимость будет приблизительной, что может привести к ошибкам, в результате которых закроются прибыльные направления, а убыточные, напротив, сохранятся. Именно для того, чтобы не допустить неверных управленческих действий, и решается рассмотренная в статье задача корректного распределения затрат.