Унифицированные формы первичных учетных документов

Содержание:

- ОКУД: назначение и история изменений

- Разрабатываем учетные формы

- Структура ОКУД

- О возможности учесть расходы в целях налогообложения прибыли, подтвержденные первичными учетными документами, составленными по унифицированным формам

- Системы документации

- Кто занимается разработкой унифицированных форм

- Контроль, хранение и организация учета первичных документов

- Технология работы с системами документации

- Кадровая документация

- Каким образом применять

- Кто занимается разработкой унифицированных форм

- Правила ведения бухгалтерского учета

- Все ли бумаги необходимы?

- Смотрим, какие формы первичных документов по-прежнему обязательны

- Решаемся на использование собственных форм

- Каким образом применять

- Требования к бумажным первичным документам

ОКУД: назначение и история изменений

ОКУД (или ОК 011-93) утвержден 30/12/93 г. Госстандартом, постановлением №299, начал действовать с 01/07/94 г. Классификатор неоднократно уточнялся и дополнялся. В настоящее время действует редакция документа от 12/12/18 г.

Госстандарт подготовил еще одно изменение (108) от 27/12/18 г. Оно вступает в силу с 01/03/19 г. Текст изменений официально публикуется в информационном указателе «Нацстандарты». Кроме очевидной цели – уменьшения количества применяемых бланков, классификатор необходим для решения определенных проблем учета и обработки информации, таких как:

- Создание условий для исключения неунифицированных документов из оборота (уменьшения их количества). Законодатель считает унифицированные бланки более удобными в обращении.

- Регистрация форм, а далее их учет, систематизация.

- Создание и поддержание упорядоченности информации о хозяйственной жизни.

- Контроль в регионах за использованием унифицированных бланков документации.

- Контроль содержания форм с целью исключить из них дублирующуюся информацию.

На заметку! Ранее в России применялся общесоюзный КУД под номером 1 89 012.

Классифицируются документы общероссийские, применяемые в межотраслевом, межведомственном документообороте и разрабатываемые в министерствах (ведомствах).

Разрабатываем учетные формы

Если организация решила разрабатывать свои учетные формы (причем не только в части кадровых документов, но и для бухгалтерского учета в целом), то весь процесс займет некоторый период времени и потребует согласования различных отделов — финансового, бухгалтерии, отдела кадров, юридического, службы безопасности. Для слаженной работы всех этих отделов лучше создать специальную рабочую группу и установить порядок и сроки ее работы над учетными формами.

По результатам рассмотрения проекта названного альбома необходимо издать приказ об утверждении разработанных форм в составе учетной политики.

Приложение

К положению

Альбом форм первичных учетных документов ООО «Открытый мир»

<…>

Первичная учетная форма N 5 «Штатное расписание»

Общество с ограниченной ответственностью «Открытый мир»

Штатное расписание от ____________ N _____

| Наименование подразделения | Наименование должности | Количество штатных единиц | Номер грейда | Сумма оклада, руб. | Сумма премии, руб. | Всего сумма оплаты труда, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Итого |

Генеральный директор ___________________________

(И. О. Фамилия, подпись)

Начальник отдела кадров ___________________________

(И. О. Фамилия, подпись)

Учетная политика и большинство первичных учетных документов касаются работников бухгалтерии, поэтому заботы по ее разработке и утверждению ложатся на их плечи; отдел кадров же больше волнуют формы, касающиеся кадровых вопросов. Если в течение года (не обязательно в момент утверждения учетной политики) будет принято решение их поменять, это можно будет сделать путем внесения изменений и/или дополнений в действующую учетную политику (п. 10 ПБУ 1/2008).

Структура ОКУД

Классификатор представляет собой перечень наименований и кодов форм документации, сгруппированных по блокам-системам: организационно-распорядительной, первичной учетной, устанавливаемой Банком РФ и прочей документации.

Каждый такой блок сам объединяет схожие группы документов, например, организационно-распорядительный состоит из сгруппированных форм по созданию, ликвидации, реорганизации. В каждой такой группе собраны документы одного вида.

Исходя из сказанного, можно определить структуру кода:

- первые две цифры – класс;

- вторые две цифры – подкласс;

- третья группа цифр, три позиции – номер формы;

- цифра для контроля.

Пример: код по ОКУД 02 11 111 7, «Положение об организации». Класс 02 — «организационно-распорядительные», подкласс 11 – «по созданию организации», 111 — «регистрационный порядковый номер положения об организации». Расшифровав код, можно получить полную информацию о бланке и его назначении. Цифра, контролирующая правильность введения кода, — 7.

Для некоторых групп документов код может несколько видоизменяться в связи со сложившейся практикой кодировки. Например, класс 03 содержит еще одно звено кода. Особо выделяются группы документов по учету сельхозпродукции, сырьевых сельскохозяйственных запасов, по отраслям.

Классы 60-79 в документе не приводятся. Они закреплены за российскими Вооруженными Силами.

На базе действующего ОКУД федеральные исполнительные властные структуры могут создавать собственные формы для подконтрольных организаций, согласовывая их создание с Комитетом по статистике (пост. Пр-ва №835 от 8/07/97 г.). Они используют класс 03. Если создаются отраслевые либо ведомственные классификаторы и возникнет необходимость создания новых классов, используются зарезервированные создателем коды от 80 до 99.

О возможности учесть расходы в целях налогообложения прибыли, подтвержденные первичными учетными документами, составленными по унифицированным формам

Глава 25 НК РФ устанавливает обязательное требование о надлежащем документальном подтверждении расходов, при этом надлежаще подтвержденными расходами являются затраты, подтвержденные первичными учетными документами, оформленными в соответствии с законодательством РФ.

И именно первичные учетные документы должны подтверждать расходы для целей их учета при определении налоговой базы по налогу на прибыль.

Если организация понесла расходы и подтвердила их документом, составленным по форме, содержащейся в альбоме унифицированных форм первичной учетной документации, то такие расходы являются надлежаще документально подтвержденными и могут учитываться в целях налогообложения прибыли.

Системы документации

Часто учреждения, организации, предприятия используют неоправданное разнообразие видов документов, отражающих типовые операции. Если при организации работы с документами объединить их в системы документации, руководствуясь методом их унификации, то можно сократить до оптимального минимума количество используемых видов документов и привести к единообразию их формы, структуру и языковые конструкции. При этом, несомненно, повышается качество документов и сокращается время их подготовки.

Документы, отнесенные к одной системе документации, имеют общие правила работы с ними — подготовки, согласования, утверждения, регистрации, исполнения. Общие правила работы с документами, входящими в одну систему документации, обусловлены типовыми управленческими функциями. Объединение документов в системы документации сокращает количество локальных нормативных актов, регламентирующих работу с документами.

Кто занимается разработкой унифицированных форм

На практике разработкой занимаются квалифицированные специалисты. В ходе создания требуемой формы учитывают нормы Трудового кодекса Российской Федерации. Помимо этого, каждый образец создают таким образом, чтобы упрощать ведение отчетности.

Унифицированные формы согласованы чиновниками на самом высоком уровне. Утвержденная форма полностью соответствует всем требованиям законодательства. Её могут смело использовать различные компании.

Учтите, что работа кадрового отдела значительно упростится, если будете применять продуманные формы документов.

Также см. «Сколько хранить личные дела уволенных работников: сроки».

Контроль, хранение и организация учета первичных документов

Учет первичной документации должен быть организован так, чтобы каждый бланк проходил систему регистрации внутри предприятия. Это необходимо для минимизации риска утери справок и других форм. Делопроизводитель или другое ответственное лицо заводит журналы регистрации документации. Все поступающие бланки оформляются как входящие. Исходящими являются формы, которые создаются внутри предприятия (независимо от того, будут они выданы сторонним организациям или останутся на предприятии).

Поступающая документация должна проходить несколько этапов учета и регистрации:

- Приемка.

- Первоначальная обработка.

- Распределение по типам бланков и их назначению.

- Регистрация в учетных журналах с проставлением на документе штампа и присвоением входящего номера датой приемки.

- Визирование руководством компании (когда директор просматривает входящую корреспонденцию, он проставляет на ней резолюции).

- Исполнение документа.

Для организации эффективной системы документооборота и обеспечения контроля сохранности бланков необходимо разработать и утвердить график документооборота с номенклатурой дел. В графике надо раскрыть этапы оформления, регистрации документов, процедуру их передачи на хранение с указанием временных рамок, перечислить ответственных за каждый шаг сотрудников.

Хранить исполненную и отраженную в учете первичную документацию надо не менее 5 лет. В Приказе Минкультуры от 25.08.2010 г. №558 приведена классификация бланков с привязкой к срокам ее сдачи в архив:

- распорядительная документация должна оставаться доступной на протяжении 75 лет (если приказы и распоряжения затрагивают ведение основной деятельности фирмы) или 5 лет при условии, что бланк отражает решение административных вопросов;

- формы, сопровождающие осуществление хозяйственных операций, подлежат хранению в течение 3-5 лет.

СПРАВОЧНО! Законом №402-ФЗ в ст. 29 срок хранения ограничивается 5 годами. Налоговое законодательство предписывает обеспечивать сохранность и доступность к бухгалтерской документации не менее чем в течение 4 лет.

Особые условия и периоды хранения предусмотрены для таких бланков:

- Документы, при помощи которых было отражено оприходование активов, подлежащих амортизации, нельзя сдавать в архив на протяжении 4 лет от даты списания этого имущества.

- Если первичная документация была оформлена в периоде появления убытка, который используется для уменьшения величины налога на прибыль, то хранить ее надо до прекращения влияния на налогооблагаемую базу результатов такой убыточности.

- Первичка, характеризующая операции по возникновению дебиторской задолженности, должна храниться в течение 4 лет с момента признания непогашенного долга безнадежным (если такой факт имеет место).

Для электронных форм сроки хранения идентичны бумажным документам. Процедура списания первички должна осуществляться с участием специально созданной комиссии.

Технология работы с системами документации

Отнесение различных видов документов к системам документации — важный подготовительный этап при построении процессов делопроизводства и документооборота.

Цель этой работы:

- привести документы организации к единому стандарту разработки и оформления;

- сократить количество видов документов, используемых в организации;

- выявить типовые операции обработки документов и автоматизировать их;

- организовать оптимальное хранение документов различных видов;

- настроить права доступа к документам различных видов.

Организация работы с различными системами документации основана на методах унификации, которая включает приведение множества видов документов к оптимальному минимуму (унификация видов документов) и установление типовой композиции текстов документов (унификация структуры текстов).

Унификация — это наиболее эффективный метод устранения неоправданного многообразия документных форм и сокращения избыточной информации в документах. Унифицированные документы не требуют особого напряжения при восприятии, облегчают и ускоряют работу как автора, так и исполнителя документа.

Для того чтобы правильно отнести все используемые виды документов к системам документации необходимо провести следующую работу:

1. Определить состав документов, используемых в организации. 2. Унифицировать виды документов (сократить их количество). 3. Унифицировать тексты документов (разработать шаблоны документов). 4. Объединить унифицированные документы в системы документации.

1. Определение состава документов, используемых в организации

В ходе аудита делопроизводственных процессов необходимо выявить все виды документов, которые циркулируют в организации. Для этого можно провести анкетирование всех подразделений компании и выяснить, для каких задач и целей они используют те или иные виды документов. Скорее всего, результат будет предсказуемым: при решении сходных задач сотрудники разных подразделений используют различные виды документов, создавая тем самым избыточность используемых видов.

2. Унификация видов документов

Задача, которая стоит на этапе подготовки к автоматизации — сократить количество используемых видов документов, привести используемые документы к единообразию. Для этого следует определить круг вопросов и процессов, подлежащих документированию (эти сведения были получены в ходе анкетирования) и сформировать оптимальный состав документов.

3. Унификация текстов документов

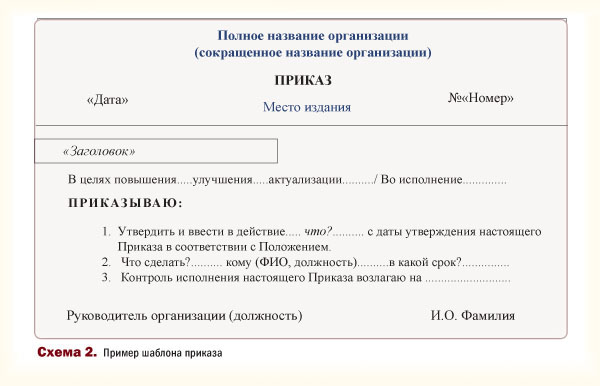

На этом этапе должен быть выработан стандарт подготовки различных видов документов, включающий как обязательный набор реквизитов, так и обязательную структуру текста.

В основе унификации текстов лежит метод выделения постоянной и переменной информации. Постоянная информация составляет существо управленческой ситуации и действия, является общей темой документа. Переменная информация дополняет и конкретизирует основную тему.

Унификация текстов проводится поэтапно. Унифицируются структуры текстов и языковые средства выражения, и для унифицированных текстов разрабатываются трафареты, анкеты, таблицы.

Работа по унификации текстов документов завершается подготовкой шаблонов для всех видов документов, которые предполагается использовать в дальнейшей деятельности организации (схема 2).

4. Объединение унифицированных документов в системы документации

Все документы, которые решено использовать для документирования деятельности организации, следует объединить в системы документации по тем признакам, которые указаны в соответствующих нормативных документах. В дальнейшем такая систематизация документов используется при организации электронного хранения документов, настройках доступа к документам, настройках базовых и комплексных процессов для обработки различных видов документов.

Системы документации могут лечь в основу организации справочника «Внутренние документы», например, программы «1С:Документооборот 8». Такая организация внутренних документов значительно облегчает поиск и размещение информации в системе. Правильная классификация исключает дублирование информации и включение документов со схожими признаками в разные разделы списка.

Использование методического материала, например, выпущенного фирмой «1С» для подготовки к автоматизации документооборота организации, позволит самостоятельно и в сжатые сроки организовать работу с документами и в крупной компании, в небольшой фирме. Материалы содержат комплекты нормативных документов по организации делопроизводства и документооборота, а также рекомендации по их использованию.

Кадровая документация

Кадровые документы служат основой для оформления и закрепления трудовых отношений. В кадровых документах фиксируется информация о наличии и движении персонала, в результате чего все кадровые процедуры (прием, перевод, поощрение, применение дисциплинарного взыскания, командировка, отпуск, увольнение) приобретают документальное оформление. Кадровые документы отражают все направления деятельности кадровой службы организации.

Кадровые документы довольно специфичны и наиболее формализованы. Кадровым службам следует руководствоваться Трудовым Кодексом РФ, федеральными законами, в которых затронуты вопросы труда, Указами Президента, Постановлениями Правительства РФ, законами и иными нормативными правовыми актами субъектов федерации, а также актами органов местного самоуправления, содержащими нормы трудового права.

Кадровая документация в свою очередь систематизируется следующим образом:

- плановые кадровые документы;

- документы, подтверждающие трудовые правоотношения;

- нормативные кадровые документы;

- документы по оценке трудовой деятельности;

- учетные кадровые документы;

- отчетно-статистические кадровые документы;

- финансово-бухгалтерские кадровые документы;

- документы по социальному обеспечению;

- личные документы работников.

Каким образом применять

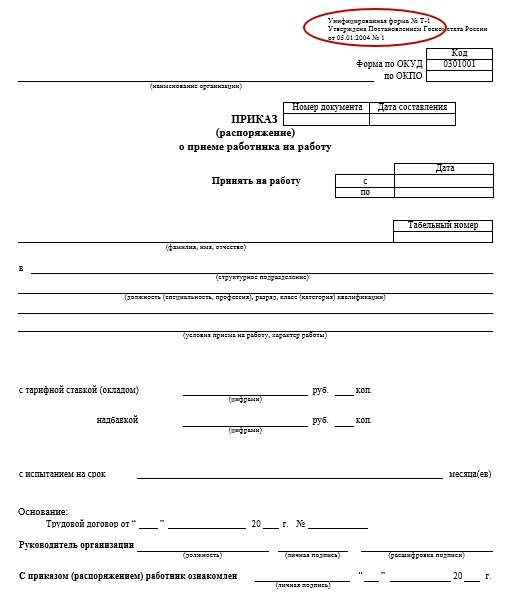

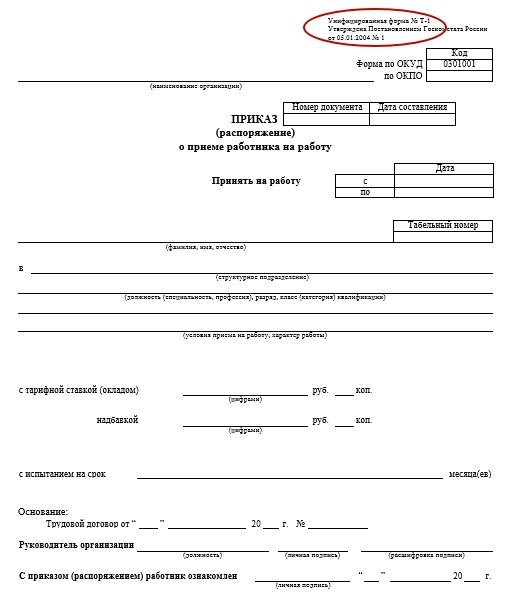

В работе компании унифицированные формы можно использовать для создания приказов, расписаний, личных карточек, актов и т. п. Так, если человек поступает на работу, то составляют приказ о приеме работника в компанию. Для этого применяют форму Т-1.

Также см. «Приказ о приеме на работу по срочному трудовому договору: образец».

Каждую бумагу составляет кадровая служба. Используют ту форму, которая была утверждена руководителем и должностным лицом, ответственным за ведение учета. Каждый документ заполняют по мере того, как это будет необходимо.

Само заполнение проходит быстро, ведь используют готовый образец. В документ необходимо вписать только данные. Работник кадровой службы должен хорошо понимать, когда использовать ту или иную унифицированную форму.

Кто занимается разработкой унифицированных форм

На практике разработкой занимаются квалифицированные специалисты. В ходе создания требуемой формы учитывают нормы Трудового кодекса Российской Федерации. Помимо этого, каждый образец создают таким образом, чтобы упрощать ведение отчетности.

Унифицированные формы согласованы чиновниками на самом высоком уровне. Утвержденная форма полностью соответствует всем требованиям законодательства. Её могут смело использовать различные компании.

Учтите, что работа кадрового отдела значительно упростится, если будете применять продуманные формы документов.

Также см. «Сколько хранить личные дела уволенных работников: сроки».

Правила ведения бухгалтерского учета

В соответствии с частью 1 статьи 30 Федерального закона N 402-ФЗ до утверждения федеральных и отраслевых стандартов бухгалтерского учета, предусмотренных этим Федеральным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Федерального закона N 402-ФЗ.

При этом указанные правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности применяются в части, не противоречащей Федеральному закону N 402-ФЗ.

Все ли бумаги необходимы?

Условно приведенные выше кадровые документы разделяются на три категории:

- Зависящие от специфики деятельности фирмы.

- Рекомендованные.

- Обязательные.

Последние необходимо вести всем предприятиям без исключения, вне зависимости от количества сотрудников, вида деятельности, правового статуса. Эти документы или прямо, или косвенно указаны в ТК. Например, необходимость составления правил распорядка на предприятии следует из статей 189-190, штатного расписания — из ст. 57. Рекомендованные бумаги предназначены для оптимизации кадровой работы. Их наличие или отсутствие зависит от решения руководителя. Документы, которые зависят от специфики деятельности организации, будут обязательны для конкретной компании. Если на предприятии предусмотрены вредные или опасные условия труда, то для него обязательна разработка дополнительных правил и инструкций. Например, это могут быть Положения о прохождении регулярных медосмотров, инструктажей по ТБ и так далее.

Смотрим, какие формы первичных документов по-прежнему обязательны

Внимание

И в 2013 г. сохранится обязанность составлять ряд документов по унифицированным формам.

1. В Порядке ведения кассовых операций предусмотрено, что определенные кассовые и банковские документы нужно составлять по унифицированным форма мп. 2.1 Положения ЦБ от 12.10.2011 № 373-П

(далее — Положение № 373-П);

Постановления Госкомстата от 18.08.98 № 88 , от 05.01.2004 № 1

. Этот Порядок будет действовать и в следующем году, никаких изменений в него в этой части не планируется. Так что и в 2013 г. нужно будет пользоваться унифицированными формами:

- приходных и расходных кассовых ордеров (формы № КО-1 и КО-2);

- кассовой книги (форма № КО-4);

- книги учета принятых и выданных кассиром денежных средств (форма № КО-5);

- расчетно-платежной ведомости (форма № Т-49);

- платежной ведомости (форма № Т-53).

На две последние формы (№ Т-53 и Т-49) есть прямая отсылка в Порядке ведения кассовых операци йп. 2.1 Положения № 373-П

.

Кассовые документы, которые не фигурируют в Порядке № 373П, к примеру журнал регистрации кассовых документов, можно будет составлять и по самостоятельно разработанной форме.

2. Документы по учету труда и его оплаты в 2013 г. лучше составлять по унифицированным формам. Во-первых, они утверждены Госкомстатом «в целях реализации требований Трудового кодекса», а не исключительно для целей бухучет апп. 1 , 2 Постановления Госкомстата от 05.01.2004 № 1

. А во-вторых, организациям самим проще составлять кадровую первичку по давно знакомым формам.

3. По-прежнему надо ориентироваться на формы, утвержденные Центробанком, при заполнении документов для безналичных расчетов: платежных поручений, аккредитивов, инкассовых поручений и т. д.п. 1.1 Положения ЦБ от 19.06.2012 № 383-П

4. Транспортную накладну юп. 2 ст. 785 ГК РФ

надо заполнять по форме, утвержденной Правительство мп. 1 ст. 3 , п. 2 ст. 8 Закона от 08.11.2007 № 259-ФЗ

; п. 6 Правил, утв. Постановлением Правительства от 15.04.2011 № 272

.

5. Есть и иные обязательные формы документов, которые, правда, к первичным бухгалтерским документам не относятся. К примеру, при составлении счетов-фактур и корректировочных счетов-фактур (которые являются документами налогового учета) используются формы, утвержденные Правительством. Так что, если у кого-то возникло желание с 2013 г. «подправить» эти документы, убрав ненужные строки (к примеру, касающиеся акцизов), предупреждаем: так делать не нужно. Ведь контрагент сможет получить вычет НДС только по счету-фактуре, составленному по правительственной форме.

Решаемся на использование собственных форм

Если вы решили разработать свои формы первички, то за основу можете взять унифицированные формы и «расчистить» их от ненужных реквизитов. Так, из формы авансового отчета АО-1 можно убрать коды ОКПО и ОКУД, а также ссылку на приказ Госкомстата. Если у вас нет структурных подразделений — можно избавиться и от этой строки в АО-1. Если вы не работаете с иностранной валютой, то можно оставить графы и строки только для рублевых показателей.

Обязательные реквизиты

первичных учетных документо вч. 2 ст. 9 Закона № 402-ФЗ

- наименование и дата составления документа;

- наименование экономического субъекта, составившего документ (то есть вашей организации);

- содержание факта хозяйственной жизни (как правило, это описание операции);

- величина натурального и/или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- подписи лиц (с указанием их должностей, фамилий и инициалов), совершивших сделку, операцию и ответственных за правильность ее оформления.

Однако если формы документов вы берете из программы, то нет смысла их менять. Ведь затраты на перенастройку программного обеспечения могут быть существенные. Да и у контрагентов вопросов будет меньше, если они получат от вас документ, составленный по знакомой форме.

Разрабатывая собственные формы, не забудьте про обязательные реквизиты первичного учетного документа, которые нам предлагает новый Закон о бухучет еч. 2 ст. 9 Закона № 402-ФЗ

. В общем-то, эти реквизиты сходны с теми, которые ранее были перечислены в старом Законе о бухучете № 129-ФЗ. Есть лишь одно отличие — теперь можно указывать величину натурального и/или

денежного измерения факта хозяйственной жизни. Если вы помните, по требованиям старого Закона № 129-ФЗ предписывалось в первичных документах указывать измерители хозяйственной операции и в натуральном, и в денежном выражении. В следующем году, если не будет потребности указывать цену, можно этого не делат ьподп. «д» п. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ

. К примеру, при внутреннем перемещении материальных ценностей в пределах одной организации можно обойтись только натуральными показателями.

Некоторые бухгалтеры задумались о необходимости проставления печати организации на разработанных формах. Наш совет: если не хотите проставлять печать на каких-то первичных документах, то и в форме, которую вы утверждаете, не ставьте буквы «М. П.» (место печати). Особенно это касается внутренних документов — там печать ни к чему. А вот на документах, которые вы будете передавать контрагентам, печать желательна — она повысит уровень доверия к вашим документам.

В новом Законе о бухучете сказано, что первичные документы утверждает руководитель по представлению бухгалтери ич. 4 ст. 9 Закона № 402-ФЗ

. Некоторые специалисты сделали из этого вывод, что в учетную политику больше не нужно включать перечень первичных документов, используемых организацией. Однако положения ПБУ 1/2008 по-прежнему обязывают нас это делат ьп. 4 ПБУ 1/2008

.

Учитывая, что этот вопрос вряд ли можно отнести к принципиальным, каждая организация сама решает, как она будет следить за внутренним формотворчеством.

ОБМЕН ОПЫТОМ

Главный бухгалтер ОАО «Российские коммунальные системы»

Итак, можно сослаться в учетной политике на перечень форм первичных документов, утвержденных руководителем, и сделать их приложением к учетной политике. А можно вводить новые формы постепенно (по мере надобности) и утверждать их разными приказами руководителя.

Для внешних (двусторонних) документов лучше не устанавливать жестких форм. Ведь контрагента может что-то не устроить в вашей форме, и придется вносить в нее какие-то коррективы. А если контрагентов много и пожелания будут различные, единой формы вообще не получится. Кстати, специалист Минфина И.Р. Сухарев считает, что подпись руководителя на документе, форма которого не утверждена в учетной политике или же немного отличается от утвержденной ранее, и будет свидетельствовать об утверждении формы самого документа.

Не списывайте со счетов унифицированные формы, даже если они с нового года перестанут быть обязательными. Ведь они и привычнее, и не требуют перенастройки программного обеспечения.

Унифицированные формы первичных учетных документов — установленные органами власти формы первичных учетных документов, применяемые при оформлении хозяйственных операций и их отражении в бухгалтерском учете.

В настоящее время применение унифицированных форм первичных учетных документов не является обязательным, но они могут применяться добровольно.

Каким образом применять

В работе компании унифицированные формы можно использовать для создания приказов, расписаний, личных карточек, актов и т. п. Так, если человек поступает на работу, то составляют приказ о приеме работника в компанию. Для этого применяют форму Т-1.

Также см. «Приказ о приеме на работу по срочному трудовому договору: образец».

Каждую бумагу составляет кадровая служба. Используют ту форму, которая была утверждена руководителем и должностным лицом, ответственным за ведение учета. Каждый документ заполняют по мере того, как это будет необходимо.

Само заполнение проходит быстро, ведь используют готовый образец. В документ необходимо вписать только данные. Работник кадровой службы должен хорошо понимать, когда использовать ту или иную унифицированную форму.

Требования к бумажным первичным документам

Во всех случаях, когда в организации не используется обмен с контрагентами электронными юридически значимыми документами, бухгалтерской службе придется контролировать наличие надлежаще оформленных документов.

Полученным от поставщиков

Для приходного «бумажного» документа это означает, что он должен быть физически получен от поставщика и при этом содержать все обязательные реквизиты в соответствии с Законом № 402-ФЗ.

Допустимо ли иметь скан-копию первичного учетного документа вместо его оригинала? По этому вопросу Минфин России высказывал противоположные мнения.

С одной стороны, Закон № 402-ФЗ не предусматривает принятие к бухгалтерскому учету электронных образов первичных учетных документов (письмо Минфина России от 02.10.2020 № 03-03-06/1/86376).

При этом в исключительных случаях организация вправе использовать скан-образы первичных документов для регистрации и хранения данных (письма Минфина России от 22.10.2020 № 03-03-06/1/92073, от 20.11.2020 № 03-03-06/3/101451). Полагаем, что пандемия коронавируса как раз относится к таким исключительным случаям.

Но с целью снижения рисков организация должна приложить максимум усилий, чтобы получить юридически значимый документ от поставщика. Как вариант можно попросить контрагента вместо оригинала бумажного документа прислать его скан-образ, подписанный электронной подписью.

Обратите внимание, что по Закону № 402-ФЗ наименование должности лица (лиц), совершивших сделку (лиц, ответственных за оформление свершившегося события), а также подписи этих лиц с указанием фамилии и инициалов являются обязательными реквизитами первичного документа. Документ, не содержащий обязательные реквизиты первичного учетного документа, в том числе надлежаще не подписанный сторонами сделки, не принимается к учету (письмо Минфина России от 05.11.2020 № 03-03-07/96407)

Почему использовать факсимильную подпись при оформлении первичных документов рискованно — см. в статье «Смею вас заверить: безопасно ли использовать документы с факсимильной подписью».

Выставленным покупателям

Еще один вопрос, который часто возникает при обмене бумажными документами: насколько критично отсутствие подписи контрагента на расходных накладных и актах?

В связи с пандемией коронавируса и массовым переводом организаций на удаленную работу Бухгалтерский методологический центр (БМЦ), который является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Закона № 402-ФЗ, выпустил рекомендацию № Р-113/2020-КпР «Первичные учетные документы в условиях удаленной работы» (утв. 06.04.2020 Фондом «НРБУ «БМЦ»).

В Рекомендации Р-113/2020-КпР уточняется, что Закон № 402-ФЗ допускает возможность, но не требует подписания первичного учетного документа несколькими лицами. Подписи лиц со стороны контрагентов организации не входят в число обязательных реквизитов первичного учетного документа в соответствии с Законом № 402-ФЗ. К тому же указанный закон устанавливает обязательные реквизиты первичного учетного документа, но не определяет конкретные виды документов, которые должна использовать организация для оформления фактов хозяйственной жизни.

Поэтому, по мнению БМЦ, организация вправе для оформления любого факта хозяйственной жизни, в том числе связанного с ее отношениями с контрагентами, составлять и подписывать первичный учетный документ без участия других сторон.

Отметим, что следует различать хозяйственные документы (документы, оформляемые в целях реализации гражданско-правовых, трудовых и иных договоров организации с другими лицами, например, акты приема-передачи имущества, товарные, транспортные накладные и др.) и первичные учетные документы. Хозяйственные документы не являются по умолчанию первичными учетными документами, а лишь выполняют роль источника информации для ее включения в составленный организацией первичный учетный документ. При этом организация вправе использовать хозяйственные документы непосредственно в качестве первичных учетных документов для оформления фактов хозяйственной жизни при условии, что они отвечают всем требованиям Закона № 402-ФЗ.