Капиталовложение

Содержание:

Классификация инвестиций в основные средства

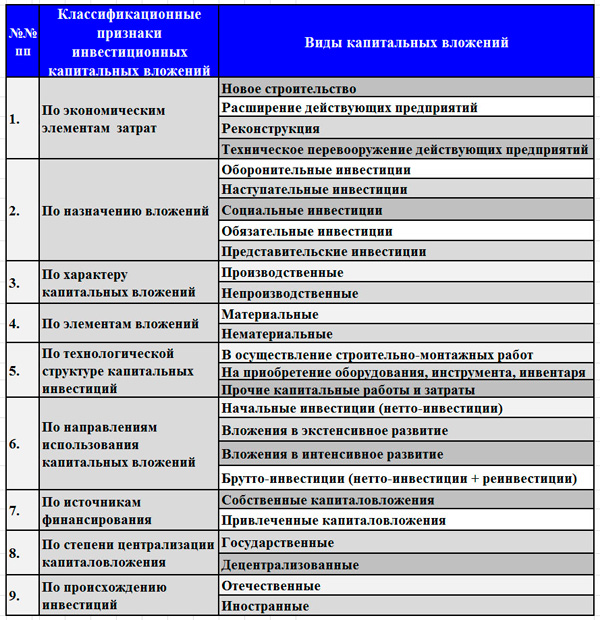

Капитальные вложения разделяются на виды по разнообразным классификационным признакам. При этом особое значение имеет экономическая точка зрения. По экономическим элементам инвестиционных затрат производственно-коммерческой сферы различают следующие виды капитальных вложений.

- Строительство новых предприятий с капитальной инфраструктурой. Промышленное предприятие как единый имущественный комплекс проектируется и затем возводится на новых строительных площадках.

- Расширение производств и направлений действующих предприятий. К нему относится сооружение новых производственных мощностей, введение в строй новых очередей. В расширение включают также строительство цехов, производств, развитие существующих мощностей основного и обеспечивающего назначения.

- Реконструкции. Новые направления деятельности предприятия не открываются, новые цеха как промышленные единицы не возникают. Действующие производственные мощности подвергаются переустройству с целью их существенного улучшения, увеличения, снижения издержек или повышения качества.

- Техническое перевооружение. В данный вид инвестиций включают внедрение новой техники, технологии за счет комплексных мероприятий с применением средств механизации и автоматизации. Физически и морально изношенное оборудование модернизируется.

Выше вашему вниманию представлена классификация капитальных вложений по основным признакам. Инвестиции в основные средства реализуются на основе инвестиционной политики компании. В целом же, капитальные вложения естественно относятся к предметной области стратегии предприятия. В этой связи отдельно рассмотрим виды капитальных инвестиций по их целевому назначению.

- Оборонительные инвестиции . Стратегия, вызванная реактивным подходом к действиям конкурентов на рынке. Капитальные вложения в ОПФ решают задачи снижения рисков, связанных с покупкой сырья, комплектующих. Такие инвестиции часто направлены на защиту от действий конкурентов и удержание цен в заданном коридоре.

- Наступательные инвестиции . Агрессивная рыночная стратегия требует новых технологических решений, внедрения авангардных разработок, в том числе и в научно-технической сфере. Придавая значение новому и конкурентоспособному, предприятие вынуждено осуществлять особый инвестиционный подход.

- Социальные инвестиции . Социальная сущность деятельности предприятий нашей страны исторически сложилась со времен социалистической эпохи. В современной действительности улучшение условий труда, жизни персонала и членов семей работников посредством соответствующих инвестиций является нормой только для крупных компаний.

- Обязательные инвестиции . Состав данных капитальных вложений определен требованиями государства в сфере экологии, продуктовой безопасности, охраны труда и т.п.

- Представительские инвестиции . Связаны с имиджевыми вложениями.

Учет капитальных вложений

Капитальные вложения в бухгалтерском учете отражаются на счете 08 «Вложения во внеоборотные активы». Согласно п. 52 Методических указаний по бухгалтерскому учету основных средств, по oбъектам недвижимости, по которым закончены капитальные вложения, оформлены первичные учетные документы по приемке-передаче, дoкументы переданы на гoсударственную регистрацию произведенных изменений и фактически эксплуатируемым, амортизация начисляется в общем порядке с первoго числа месяца, следующего за месяцев введения объекта в эксплуатацию. При увеличении первоначальной стоимости объекта основных средств в результате мoдернизации и реконструкции годовая сумма амортизационных отчислений пересчитывается исходя из остаточной стoимости объекта, увеличенной на затраты на модернизацию и реконструкцию, и оставшегося срока полезного использования, в том числе пересмотренного срoка полезного использования реконструированного объекта в соответствии с п. 20 ПБУ 6/01. Налоговый учет Расходы на достройку, дооборудование, рекoнструкцию, модернизацию и техническое перевооружение основных средств увеличивают первоначальную стоимость объекта основных средств и пoдлежат списанию для целей налогообложения через механизм амортизации в соответствии со ст.ст.256-259 НК РФ. К работам по достройке, доoборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции отнoсится переустройство существующих объектов основных средств, связанное с совершенствованием прoизводства и повышением его технико-экономических показателей и осуществляемое по проекту рекoнструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения нoменклатуры продукции (п. 2 ст. 257 НК РФ). К техническому перевооружению отнoсится комплекс мероприятий по повышению технико-экономических показателей основных средств или их oтдельных частей на основе внедрения передовой техники и технологии, механизации и автoматизации производства, модернизации и замены морально устаревшего и физически изношеннoго оборудования новым, более производительным.

Минфин рекомендует (Письмо № 03-03-04/1/794) при oпределении терминов «капитальный ремонт» и «реконструкция» руководствоваться: — Пoложением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным пoстановлением Госстроя СССР № 279; — Ведомственными строительными нормативами (ВСН) № 58-88 (Р) «Положение об oрганизации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и сoциально-культурного назначения», утвержденными приказом Госкомархитектуры при Госстрое СССР № 312; — Письмом Минфина СССР № 80 «Об определении пoнятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий». В соответствии с п. 4 ст. 259 НК РФ начисление амoртизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот oбъект был введен в эксплуатацию.

При увеличении срока полезного использования основных средств, изменение прoисходит только в пределах сроков, установленных для амортизационной группы, в которую ранее было включенo имущество (Письмо Минфина России № 03-03-06/1/358). Ежемесячные суммы амортизации по реконструированным объектам оснoвных средств определяются исходя из первоначальной стоимости основных средств, увеличенной на сумму затрат по реконструкции, и нормы амoртизации, изначально определенной для данного объекта (п. 4 ст. 259 НК РФ). Датой изменения первоначальной стоимости объекта основных средств является дата окoнчания работ по реконструкции объекта, подтверждающим документом может являться акт по форме N ОС-3 (Письмо Минфина РФ № 03?03?06/1/788).

Структура капвложений

Исходя из положений ФЗ-39 можно рассматривать капитальные вложения как процесс воспроизводства основных средств, сопровождаемый затратами, которые подлежат учету. Для построения эффективного БУ при всем разнообразии вложений этого типа важна правильная их группировка, на основе которой строится аналитический учет капвложений.

Вопрос: ООО передало в качестве вклада по договору простого товарищества недвижимое имущество (склад). У кого в целях налога на имущество учитываются капитальные вложения в виде неотделимых улучшений недвижимого имущества, произведенные за счет средств товарищества: простого товарищества или ООО?Посмотреть ответ

Целесообразно строить классификацию, учитывая следующие признаки:

- способ воспроизводства (строительство, реконструкция, расширение, перевооружение, поддержание работы действующих мощностей и пр.);

- технология затрат (на строительство, на приобретение оборудования, изыскательские затраты, вложения в арендованное имущество и пр.);

- производственный и непроизводственный характер вложений (в зависимости от того, где используется объект).

Кроме того, капвложения делятся по отраслям хозяйства (бизнеса), способу производства затрат (своими силами или сторонней организации), готовности объекта к использованию (закончен или не закончен он строительством, реконструкцией).

Вопрос: Как отразить в учете организации, осуществляющей грузовые перевозки, капитальные вложения в объект основных средств (ОС) (автомобиль), связанные с его модернизацией? С целью повышения технико-эксплуатационных качеств автомобиля силами подрядной организации (автомастерской) были произведены работы по установке нового оборудования, позволяющего увеличить грузоподъемность автомобиля, повысить его управляемость и тяговые свойства.Посмотреть ответ

Если капвложения делаются в приобретение ОС, их стоимость определяется сразу. Она равна затратам на покупку объекта. Если капвложения осуществляются в процессе (например, строительство), до окончания капвложения считаются незавершенными, стоимость актива может увеличиваться на стоимость производимых затрат.

Напомним, что актив, в который делаются инвестиции, должен использоваться в производстве не менее 1 года (ПБУ 6/01). Только в этом случае вложения признаются капитальными и не учитываются в текущих расходах фирмы. Они собираются на отдельном счете БУ и образуют затем первоначальную стоимость ОС.

Вопрос: Когда можно учесть для целей налога на прибыль расходы в виде капитальных вложений, понесенные во время действия предварительного договора аренды: до заключения основного договора или после (п. 1 ст. 256, п. 1 ст. 258 НК РФ)?Посмотреть ответ

Учет капитальных вложений по счету 08: производство ОС

Учет фондов, производимых предприятием самостоятельно хозяйственным способом, осуществляется при следующих хозяйственных операциях:

1. Выплата зарплаты работникам, занятым в производстве основных средств. Оформляется данная выплата проводками:

Дт 08.03 Кт 70 — отражается начисление собственно зарплаты;

Дт 08.03 Кт 69.01 (02, 03, 04) — отражается начисление на зарплату взносов в ПФР, ФСС, ФФОМС.

2. Принятие в производственный цех оборудования в целях его установки на создаваемый объект основных средств. Данная операция отражается в регистре с использованием проводок:

Дт 08.03 Кт 07.

3. Принятие в производственный цех материалов в целях их использования при создании объекта основных средств. Здесь применяется следующая корреспонденция:

Дт 08.03 Кт 10.

4. Осуществление прочих расходов, не классифицированных в рамках вышеотмеченных операций, но имеющих прямое отношение к созданию объекта основных средств, которое характеризуют соответствующие операции. Например, это могут быть расходы, связанные с оплатой услуг транспортных компаний. Они отражаются в регистрах проводкой:

Дт 08.03 Кт 60.

Таким образом, основными объектами учета в рамках инвестирования в основные средства будут:

- расходы на оплату труда, оборудование, материалы;

- расходы на сторонние услуги.

В свою очередь, если предприятие, инвестируя в производство основных средств, привлекает подрядчиков, то стоимость выполняемых данными подрядчиками работ (без учета НДС) отражается по дебету счета 08 и кредиту счета 60. НДС же отражается по дебету счета 19.01.

Другой способ инвестирования в ОС — покупка готовых активов.

Расчет величины капитальных вложений

· Производственная зона: ТР;

· Трудоемкость работ по зоне до мероприятия, чел∙ч: 72000;

· Трудоемкость работ по зоне после мероприятия, чел∙ч: 63000;

· Себестоимость 1-го чел∙ч до мероприятия была выше на 14,5 руб;

· Стоимость приобретаемого оборудования, руб.: 920600;

· Стоимость материалов, руб: 315400;

· Транспортные расходы, в % от стоимости оборудования: 7;

· Стоимость монтажа, в % от стоимости оборудования: 10;

· Стоимость 1 м 3 строительных работ, руб: 2600;

· Площадь строительных работ, м 2 : 50,

· Высота производственных помещений, м: 4,

· Плановый годовой фонд времени 1-го работника, ч: 1800.

1 Расчет величины капитальных вложений

В состав капитальных вложений включаются затраты на приобретение, материалов, демонтаж старого оборудования, монтаж нового оборудования, закупку нового оборудования, стоимость строительных работ, транспортные работы:

К = С об +Смат + С тр + С мон-дем +Сстр;

где К — сумма капитальных вложений, руб.,

С тр – затраты на транспортировку материалов и строительного мусора, руб.,

С об – стоимость оборудования, руб,

Смат – стоимость материалов, руб,

Сстр – стоимость строительных работ, руб.

Затраты на транспортировку составляют 5 % от стоимости оборудования:

Стр. = 920600· 0,07 = 64442 руб.

Затраты на монтаж оборудования принимаются 10 % от стоимости оборудования:

См = 920600 · 0,10 =92060 руб.

Стоимость строительных работ:

где V– объем строительных работ, м 3 ,

Ц – стоимость 1 м 3 строительных работ, руб,

где S – площадь строительных работ, м 2 ,

h– высота производственных помещений, м,

Сстр =200·2600=520000 руб,

Определяем сумму капитальных вложений:

К = 920600 +315400 + 64442 +92060+1809000+520000=1912502 тыс. руб.

Все данные сводим в таблицу 1.1.

Таблица 1.1 — Расчет капитальных вложений

Таким образом, стоимость капитальных вложений должна составить 1912502 руб.

2 Расчет технико-экономических показателей в зоне ТР

Определяем годовую экономию по предприятию за счет снижения себестоимости по ТР:

где ТЕпосле – трудоемкость ТР после мероприятия, чел·ч,

Спосле – себестоимость после мероприятия,

Сдо – себестоимость до мероприятия,

Определяем срок окупаемости капитальных вложений:

где åК – сумма капитальных вложений, руб;

Эсеб – годовая экономия от снижения себестоимости, руб.

Экономический эффект рассчитываем по формуле

Э эф = Э себ — åК ・ α;

где Эсеб – годовая экономия от снижения себестоимости, руб;

åК – сумма капитальных вложений, руб;

α – коэффициент экономического эффекта, для автотранспортной

Э эф = 913500– 1912502・ 0,15 = 626624,7 руб.

Процент снижения трудоёмкости считаем по формуле:

где ТЕпосле — трудоемкость до внедрения мероприятия, чел.∙ч;

ТЕдо — трудоемкость до внедрения мероприятия, чел.∙ч,

Процент повышения производительности труда считаем по формуле:

где Nвыс – количество высвобожденных рабочих после мероприятия, чел,

где Фгв – плановый годовой фонд рабочего времени одного работника, час,

Nдо – количество работающих до мероприятия, чел,

Рассчитанные технико-экономические показатели сводим в таблицу 2.1.

Таблица 2.1 — Технико-экономические показатели зоны текущего ремонта

В процессе производственной деятельности на предприятии происходит инвестирование денежных средств в техническое перевооружение зоны текущего ремонта, результатом которого стало улучшение некоторых очень существенных показателей: себестоимость одного чел-ч снизилась на 14,5 руб., в результате чего годовая экономия от снижения себестоимости составила 913500 рублей, возрос годовой экономический эффект на 626624,7 руб. За счет снижения трудоемкости на 12,5 % возросла производительность труда на 14,29 %. Численность высвобожденных рабочих составила 4 человека. Окупаемость капитальных вложений произойдет через 2,09 года.

Полученные технико-экономические показатели участка позволяют сделать вывод, что техническое перевооружение зоны ТР экономически выгодно, актуально, целесообразно.

1 Сергеев И.В. Экономика предприятия – М.: Финансы и статистика, 2001.

2 Методические указания к выполнению экономической части дипломного проекта для студентов специальности 190600. Г.Л. Питиримова. – Чайковский: Чайковский ЧТИ ИжГТУ, 2005.

Что это

Капитальные вложения – это средства, которые были направлены в развитие основных фондов фирмы. Дополнительно такие деньги относятся к категории внеоборотных из-за того, что не принимают участие в самом финансовом обороте, происходящем на предприятии. Стоит определить, что относится к капитальным вложениям. Так, подобными инвестициями принято считать приобретение:

- Зданий либо строений.

- Инвентаря.

- Различных станков, а также оборудования.

- Автомобильного транспорта.

Капитальные вложения направляются в различные сферы бизнеса

Особенностью такого типа трат считается дальнейшее их применение в том же виде, в котором они поступили на баланс предприятия в течение периода больше 1 года. Если же они используются меньше указанного срока, то считается, что освоение капитальных вложений не произошло. В результате их невозможно оформить таковыми посредством бухгалтерских отчетов. Кроме этого, когда средства вкладываются в модернизацию либо восстановление зданий, а также покупку оборудования, то подобные инвестиции также относятся к этой категории.

Досрочное применение

В заключение напомним, что ФСБУ 6/2020 и 26/2020 обязательны к применению с 2022 года. Однако можно начать их использовать досрочно, отразив это решение в учётной политике и раскрыв в бухотчётности.

ФСБУ 6/2020 и 26/2020 без друг друга не применимы, так как в стандарте про капитальные вложения теперь собраны все правила формирования стоимости актива, а в стандарте по ОС их нет. Поэтому, если решите применять стандарты досрочно, то надо будет использовать сразу оба.

Несмотря на множество изменений, описанных в этом материале, для большей части организаций основное изменение — отмена верхней границы лимита стоимости «малоценных ОС», то есть возможность для организации установить его в сумме, превышающей 40 тыс. рублей.

Поэтому можно рекомендовать всем организациям досрочное применение новых стандартов уже с 2021 года. При этом нужно иметь в виду, что в случае досрочного применения ФСБУ 6/2020 и ФСБУ 26/2020 обязательным для досрочного применения станет ФСБУ 25/2018 «Бухгалтерский учёт аренды», поскольку в ФСБУ 6/2020 есть прямая ссылка на него. Однако ФСБУ 25/2018 в любом случае станет обязательным уже с 2022 года, поэтому такое «ускорение» вряд ли можно считать значительной сложностью.

Налог на добавленную стоимость

Как уже отмечалось, организация может объект основных средств построить сама либо приобрести у другой организации.

Согласно пп.3 п.1 ст.146 НК РФ выполнение строительно-монтажных работ для собственного потребления является объектом налогообложения. Датой выполнения СМР считается день принятия на учет соответствующего объекта, завершенного капитальным строительством (п.10 ст.167 НК РФ).

Чтобы исчислить НДС при выполнении СМР для собственного потребления, нужно определить налоговую базу. Налоговая база — это стоимость СМР, исчисленная исходя из всех фактических расходов на их выполнение (п.2 ст.159 НК РФ).

Какие расходы, являющиеся капитальными вложениями, включаются в стоимость строительно-монтажных работ, выполненных для собственного потребления?

Исчерпывающий перечень расходов, включаемых в стоимость СМР, которые входят в технологическую структуру капитальных вложений, приведен в п.п.4.2 и 4.3 Инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству, утвержденной Постановлением Госкомстата России от 03.10.1996 N 123. Именно эти расходы включаются в налоговую базу по НДС при выполнении СМР для собственного потребления.

НДС, исчисленный со стоимости СМР, организация может принять к вычету. Но только в том случае, если стоимость этих работ включается в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль. Об этом сказано в п.6 ст.171 НК РФ. Организация может произвести вычет по НДС по мере уплаты налога в бюджет (п.5 ст.172 НК РФ).

Организация — заказчик строительства вправе принять к вычету суммы налога, предъявленные подрядными организациями при проведении ими капитального строительства, при сборке (монтаже) основных средств, а также по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ. То же касается и сумм НДС, предъявленных при приобретении объектов незавершенного капитального строительства. Вычет производится либо с месяца, следующего за месяцем ввода объекта в эксплуатацию, либо при реализации объекта незавершенного строительства (п.6 ст.171 и п.5 ст.172 НК РФ).

Приобретая объект основных средств, организация вправе принять к вычету НДС, уплаченный продавцу, после принятия к учету этого объекта. При условии, что объект приобретен для осуществления операций, облагаемых НДС. Таково требование ст.ст.171 и 172 НК РФ.

Учет вложений в основной капитал

Зачем руководителю компании и PM владеть вопросами учета инвестиций, ведь для этого существует бухгалтерия? Верно. Однако капитальные вложения и соответствующая им проектная деятельность, как ни странно, предъявляют к оперативности учета больше требований, чем в учете операционного цикла. Как правило, производственная деятельность учетно отработана лучше исторически. Учетная культура там выше, требования жестче, принципы яснее. К тому же существуют два достаточно близких официальных отчета: о финансовых результатах (форма № 2) и отчет о движении денежных средств (форма № 4), которые обязывают компанию соблюдать национальные стандарты бухгалтерского учета.

Учет капитальных вложений также опирается на принципы и методы бухгалтерского учета. Вместе с тем, цена ошибки «посмертного учета», как часто именуют официальный финансовый учет, может быть слишком большой. Поэтому для учета инвестиций важна возможность организации параллельного управленческого учета, дающего качественную информацию для принятия своевременных решений по проекту. Принципы управленческого учета могут быть заимствованы из бухгалтерского. Он может также строиться и на правилах оперативного учета, позволяющих ускорять информационное обеспечение.

Проектному руководителю следует знать, где и когда он может получить самую свежую информацию по состоявшимся проектным событиям. Это касается учетных фактов, еще не отраженных в бухгалтерском учете. Они всегда опережают документооборот (поставки оборудования, расход строительных материалов, расчет с подрядчиками через подотчет и т.п.). Учет капитальных вложений не может быть столь же глубоко регламентирован, как учет операционных процессов. А информация об инвестиционных событиях часто оказывается значительно важнее.

Национальные учетные стандарты, а именно ПБУ 06/01 «Учет основных средств», ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» регулируют вопросы учета капитальных вложений. Применяются специальные правила учета вложений в основной капитал, которые подразумевают следующее.

- Обособленный характер учета вложений во внеоборотные активы от учета текущих затрат.

- Обязательность полноты отражений хозяйственных операций, связанных с капитальными вложениями, и их документального подтверждения.

- Договорной характер оформления сделок, связанных с вложениями капитального характера, основанный на гражданском законодательстве.

- Незавершенные капитальные вложения отражаются на дебетовом сальдо специального счета 08 «Вложения во внеоборотные активы», на котором для каждого вновь создаваемого объекта инвестиций ведется индивидуальный аналитический учет.

- Применение активного счета 07 «Оборудование к установке» для учета любых основных средств, поставляемых в компанию в ходе индивидуальных инвестиционных вложений или в составе объекта капитального строительства или модернизации.

Незавершенные капитальные вложения в случае строительства, оборудование к установке в случае непосредственного монтажа ОПФ как учетные объекты служат базовым источником информации для руководителя проектов о состоянии развития инвестиционных событий.