Преимущества и недостатки общей системы налогообложения

Содержание:

- Плюсы и минусы ОСНО

- Как правильно выбрать систему налогообложения?

- Отличия режима ЕНВД

- Условия, при которых организация обязана применять ОСНО

- Бухгалтерская отчетность на общей системе налогообложения

- Плюсы и минусы

- Штрафы и пени: ужесточение контроля в 2019 году

- Когда выгодно перейти на ОСНО

- Учет доходов и расходов при ОСНО: применение кассового метода

- ОСНО: что это такое

- Пример расчета ООО на ОСНО

- Что такое система налогообложения?

- Плюсы и минусы использования системы

- Особенности перехода на ОСНО с других систем

- Пример сравнения налоговой нагрузки на разных режимах для ООО

- Общая система налогообложения

- Налоги и обязательные платежи ИП 2021

Плюсы и минусы ОСНО

При переходе на ОСНО наиболее важным считаются, как экономические выгоды компании, так и простота создания отчетности и ведения бухгалтерии. Последний критерий предельно важен, ведь от того, насколько правильно подсчитаны доходы и расходы ИП на ОСНО, зависит репутация компании. Если органы ИФНС найдут признаки умышленного сокращения прибыли компании — ей грозят штрафные санкции. Поэтому выбор системы налогообложения является крайне важным решением, от которого напрямую зависит успешность ведения предпринимательской деятельности в дальнейшем.

Вопрос о переходе физического лица или ИП на ОСНО носит индивидуальный характер и непосредственно зависит от того, критичны ли минусы этой формы налогообложения. К ним относятся:

- сложность ведения бухгалтерского учета;

- особые требования к хранению документации и отчетности;

- большое количество статей налогообложения;

- возможные дополнительные отчисления в бюджеты регионов и субъектов РФ.

К плюсам же причисляются:

- отсутствие ограничений на прибыль;

- возможность найма любого доступного количества сотрудников, аренды любого количества помещений для деятельности (в т. ч. торговли);

- возможность документально подтвердить убытки от деятельности и не платить налог;

- опция снижения ставки для предприятий, терпевших убыток в предыдущем отчетном периоде.

Специальные налоговые режимы более выгодны компаниям, которые зависят от сотрудничества с другими юридическими лицами и занимаются оказанием различных услуг или продажей товаров в промышленных масштабах. В остальных же случаях ОСНО – достойная альтернатива для большого количества предпринимателей.

Как правильно выбрать систему налогообложения?

Для того чтобы оценить, какой из режимов сборов отчислений в ФНС будет максимально выгоден для производства, следует определить требования, которые соответствуют бизнесу.

- Для розничной торговли и предоставления услуг подходят УСН, ОСНО, ЕНВД и ПСН. Сельхозпроизводители могут работать на основной и упрощенной системе налогообложения. Также им подходит ЕСХН. Для самозанятых граждан существуют специальные налоговые выплаты. Самый распространенный выбор считается УСН для предприятий малого бизнеса.

- Только индивидуальные предприниматели могут получать патент. Для ООО доступны все остальные формы налогообложения.

- Для предприятий численностью до 100 человек возможно переход на УСН и ЕНВД. Для патентной системы среди наемных работников ИП может быть до 15 человек.

- Лимит годового дохода на УСН составляет сумму до 150 млн рублей.

- Если большинство клиентов предприятия плательщики НДС, то лучше выбирать основную систему налогообложения.

Отличия режима ЕНВД

Режим ЕНВД характеризуется следующими особенностями:

- Ограничения по его применению определяются такими параметрами, как:

- вид деятельности;

- регион осуществления деятельности;

- численность работников;

- доля участия в фирме других юридических лиц;

- пределы физических показателей, установленные для ряда видов деятельности.

- База налога, рассчитываемого при ЕНВД, существенно зависит от величин, установленных законодательно на федеральном или региональном уровне:

- месячной базовой доходности физического показателя соответствующего вида деятельности;

- коэффициента-дефлятора;

- регионального коэффициента, отражающего условия осуществления деятельности в регионе.

О региональном коэффициенте читайте в этой статье.

Влияние налогоплательщика на величину налоговой базы ограничивается определением фактической величины физического показателя и учетом понижающего коэффициента для неполных месяцев применения ЕНВД.

Месячная база по налогу рассчитывается как произведение всех перечисленных показателей, а квартальная — как сумма 3 месячных величин базы.

Подробнее о расчете ЕНВД читайте здесь.

Налог начисляется по общеустановленной ставке 15% от квартальной базы или по более низкой, установленной в регионе. Он никак не зависит от результатов работы налогоплательщика и должен уплачиваться на протяжении всей деятельности на этом режиме.

Как и при УСН 6%, возможно уменьшение начисленного налога на величину до 50% для фирм и до 100% для ИП на суммы фактически оплаченных страховых взносов и (для фирм) некоторых других платежей.

О новшествах, появившихся в этом расчете в 2017 году, читайте в материале «ЕНВД: уменьшение на страховые взносы 2017».

- Налоговым периодом при ЕНВД является квартал. Соответственно, декларация сдается в ИФНС ежеквартально, и ежеквартально осуществляются платежи по налогу.

- Применение и отказ от применения ЕНВД возможны с любого месяца года.

О том, как известить налоговую о прекращении «вмененной» деятельности, читайте в статье «Форма ЕНВД 3: заявление о снятии с учета организации».

Условия, при которых организация обязана применять ОСНО

Вновь созданная организация автоматически попадают на ОСНО, если не подаст при регистрации заявление о переходе на УСН. При этом для перехода на упрощенку должны соблюдаться следующие условия:

- доля юридических лиц среди учредителей — не более 25% от уставного капитала;

- нет филиалов;

- виды деятельности компании не упоминаются в п. 3 ст. 346.12 НК РФ.

Кроме того, чтобы компания не потеряла право на применение УСН, есть еще ряд требований:

- выручка за год — не более 150 млн руб.;

- численность сотрудников — не более 100 человек;

- остаточная стоимость основных средств — не выше 150 млн руб.

Об этом сказано в ст. 346.12 НК РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Организация может совмещать ОСНО только с ЕНВД. Совмещение основного налогового режима с упрощенкой невозможно.

Бухгалтерская отчетность на общей системе налогообложения

Объем бухгалтерской и налоговой отчетности для предприятия на общей схеме налогообложения зависит от размера организации. Крупные и средние фирмы должны вести и предоставлять для проверок полный набор документов: справки о финансовых операциях, передвижении денежных средств, изменении капитала, балансе, пояснения к обозначенным отчетам. Общая схема налогообложения в данном случае предполагает сдачу бухгалтерской отчетности один раз в 12 месяцев в два контролирующих органа — в службу государственной статистики и в налоговую инспекцию.

Для организации малого масштаба, работающей по традиционной системе налогообложения, допустим упрощенный вариант бухгалтерской отчетности. Он состоит из баланса и документа о финансовых результатах. К субъектам малого предпринимательства относятся фирмы, годовой доход которых ниже 800 миллионов рублей, а в штате зарегистрировано не более 100 сотрудников. Некоммерческие организации на общей схеме налогообложения также могут вести упрощенный вариант бухгалтерской отчетности. Кроме баланса, они должны предоставить информацию о целевом расходе денежных средств и пояснения к обозначенным документам.

Плюсы и минусы

Ключевое преимущество ОСНО – отсутствие ограничений по размеру получаемой прибыли и возможность не платить налоги, если у предприятия или ИП в отчетном периоде нет доходов.

Следующие достоинства ОСНО:

- Нет ограничений по видам деятельности;

- На ОСНО компания является плательщиком НДС, поэтому крупным компаниям-плательщикам НДС выгодно работать с данной компанией;

- Нет ограничения по размеру рабочих площадей;

- Нет ограничения по количеству работников;

- Нет ограничения по стоимости имущества компании.

Недостатком ОСНО являются:

Большой объем уплачиваемых налогов по сравнению со специальными налоговыми режимами;

Большой объем, и большая сложность учета и отчетности;

Большое внимание со стороны налоговых органов.

Для индивидуального предпринимателя ОСНО — самый невыгодный налоговый режим, поскольку при его применении приходится уплачивать все налоги, сдавать всю отчетность и вести бухучет. Вести бизнес на ОСНО стоит только в случае, если большинство контрагентов — плательщики НДС или деятельность фирмы связана с импортом товаров.

Штрафы и пени: ужесточение контроля в 2019 году

С 2019 года установлены следующие штрафные меры за просрочку по выплатам:

- задержка до 30 дней — начисление штрафных санкций проводится из 1/300 ставки рефинансирования ЦБ;

- просрочка свыше 30 дней — расчет проводится из1/500 ставки рефинансирования ЦБ.

В случае нарушений по оплате НДС, налоговый кодекс предусматривает следующие виды штрафов:

- в декларации указаны недостоверные данные – 5% от суммы налога. Это правило распространяется и на «нулевые» декларации, когда налог к оплате отсутствует, а декларация не сдана. В этом случае минимальный штраф составляет 1000 руб.;

- при сдаче декларации нарушен способ ее представления – 200 руб.

- налог не оплачен или оплата частичная — если это сделано умышленно, то штраф составит 40% от недоплаченной суммы.

Когда выгодно перейти на ОСНО

Основываясь на вышесказанном можно сделать вывод, что использование основной системы налогообложения крайне невыгодно для большинства предпринимателей. Однако данное мнение является ошибочным. Использование этой системы целесообразно в тех случаях, когда предприниматель планирует сотрудничать с компаниями, использующими этот режим. Выбор подобных контрагентов позволяет снизить размер обязательных взносов в бюджет на общий объем НДС, поступившего от контрагента. Помимо этого, компании, использующие эту систему, имеют возможность заключать контракты с иностранными фирмами. В данном случае, компания получает возможность снизить размер регулярных выплат за счет вычета НДС, который входит в состав конечной стоимости импортируемых и экспортируемых товаров.

Также данный режим целесообразно использовать, если выбранная сфера основной деятельности относится к группе льготных направлений. К этой категории можно отнести медицину, образовательную деятельность, изготовление сельскохозяйственных товаров и социальные налоги. Льготы, что предоставляются компаниям, работающим в данном направлении, позволяют значительно сократить расходы на оплату налогов.

Учет доходов и расходов при ОСНО: применение кассового метода

Одним из первых действий, когда упрощенный режим меняется на ОСНО, является формирование налогооблагаемой базы периода. В этом случае важно не учитывать затраты и доходы повторно. Другими словами, если определенные поступления и расходы уже были зафиксированы ранее, то нет необходимости снова отражать их при изменении системы. Не предусмотрено законодательством и какой-либо специальной процедуры формирования статей доходов и расходов для тех предприятий, которые будут использовать кассовый метод для ОСНО. Это означает, что для этих компаний в принципе ничего не изменится

ОСНО: что это такое

Термин «ОСНО» является аббревиатурой и расшифровывается как общая система налогообложения. По мнению специалистов, данный налоговый режим является одним из самых сложных видов финансовой ответственности. Эта система включает в себя большое количество различных налогов и «заставляет» предпринимателя формировать максимально полные отчеты. Эти требования распространяются не только на декларации, но и бухгалтерскую отчетность. Компании, работающие по этой схеме, обязаны оплачивать более четырех различных видов налогов. Помимо этого, необходимо учитывать обязательные взносы в государственную казну за каждого труженика компании.

Как правило, этот вид налогообложения используется крупными компаниями

Важно отметить, что большая часть бизнесменов может перейти на использование иных режимов оплаты налогов. Для этого необходимо отправить письменное уведомление в органы контроля и получить одобрение налоговой службы

Перейти на иные режимы можно только в том случае, когда компания соответствуют параметрам, установленным специальной системой. В случае получения отказа, предпринимателю придется продолжать использовать общую схему либо заняться реорганизацией своей фирмы.

Пример расчета ООО на ОСНО

Пример № 1. Исходные данные:

- фирма ООО «Статус»;

- система: ОСНО;

В таблице отражены данные по показателям деятельности компании з а год.

| Показатель | Значение, т.р. |

| Выручка | 2500 |

| Расходы | 780 |

| Зарплата | 254 |

| Амортизация | 35 |

| Стоимость ОС | 189 |

Расчет:

по работникам компании:

страховые взносы:

- ПФР : 254 * 0,22 =55,88 т.р.;

- ОМС: 254 * 0,051 = 12,954 т.р.;

- ВНиМ: 254* 0,029 = 7,366 т.р.

- ИТОГО: 55,88+12,954+7,366 = 76,2 т.р.

НДФЛ: 254 * 0,13 = 33,02 т.р.

- на имущество: 189 * 0,022 = 4,158 т.р.;

- НДС к уплате:

| Налог | База, т.р. | Ставка, % | Сумма, т.р. |

| НДС с продаж | 2500 | 20 | 500 |

| НДС входящий по купленным товарам | 780 | 20 | 156 |

| В бюджет | 500-156 | – | 344 |

на прибыль:

налогооблагаемая база: 2500-780-254-76,2-35-4,258 = 1350,542 т.р.

налог: 1350,542 * 0,2 = 270,108 т.р.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Плюсы и минусы использования системы

Чтобы разобраться в том, что такое ОСНО, а также когда целесообразно пользоваться режимом, рекомендуется хорошо изучить положительные параметры применения системы. К ним относится:

- основным плюсом является уплата НДС, так как при расчете данного сбора можно привлечь к сотрудничеству большое количество крупных контрагентов, которые работают по общему режиму, так как такое взаимодействие позволяет уменьшить налоговую нагрузку;

- отсутствуют ограничения для предпринимателей, поэтому можно работать в любом направлении деятельности, увеличивая выручку и прибыль;

- предприниматели могут совмещать ОСНО с ЕНВД или патентной системой, что обеспечивает возможность оптимизации налогообложения.

К минусам применения общего режима относится необходимость расчета и уплаты большого количества разных сборов. Обязательно во время начала работы придется пользоваться помощью профессионального бухгалтера, так как ежегодно требуется подготовка большого количества отчетов, деклараций и других документов.

Особенности перехода на ОСНО с других систем

Переход на ОСНО бывает добровольным и вынужденным. С добровольным всё понятно: бизнес решает, что ему выгоднее исполнять финансовые обязательства на общих основаниях, он подаёт соответствующее уведомление и налоговики переводят его.

Но что значит вынужденный перевод? Если налогоплательщик перестанет соответствовать требованиям для применения любого из льготных способов уплаты налогов — УСН, ЕНВД, ПСН или ЕСХН — ФНС без разрешения переведёт его на общую систему

Неважно, что стало причиной — увеличение числа работников, незапланированный высокий доход, смена направления работы

Предположим, организация не успеет сдать какую-либо отчётность, которой на общей системе довольно много — получит штраф. Допустит неточности в расчётах или несвоевременно сделает один из платежей — тоже штраф. Поэтому строго следите за соответствием критериям своих расчётов с ФНС и государством.

Переход с УСН

Добровольно сменить упрощёнку на ОСН разрешается только со следующего отчётного периода, не иначе как с нового года. Успевайте до 15 января, иначе инспекция не примет заявление. Разрешается вынужденный переход, если организация превышает лимиты УСН по сотрудникам или прибыли — тоже до 15 числа месяца после отчётного. Будьте готовы к многократному увеличению документооборота и приёму в штат хотя бы одного бухгалтера.

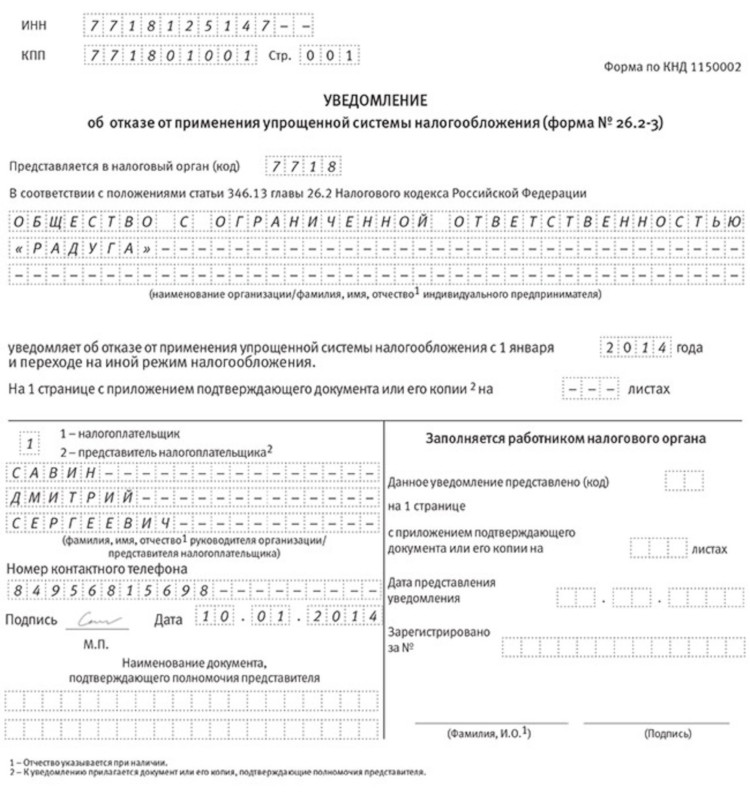

Уведомление подаётся не в произвольном виде, а по строго унифицированному бланку 26.2-3. Как и все другие образцы заявлений, он доступен к скачиванию на официальном сайте налоговой инспекции. Это всего лишь один лист, на котором указывают наименование ООО или имя предпринимателя и год, с которого налогоплательщик меняет метод уплаты налогов. Подготовка займёт 5 минут, разрешается писать от руки или печатать на компьютере.

Чтобы перейти с УСН на ОСНО, необходимо подать уведомление по форме 26.2-3

Переход с ЕНВД

Уйти с вменённого режима на ОСН также возможно добровольно и принудительно. Вынужденный переход происходит тогда, когда бизнес лишается права считать налоги по вменёнке:

- в регионе его вид деятельности исключили из списка для ЕНВД;

- площадь помещения превысила 150 кв.м;

- штат превысил 100 человек.

Когда налогоплательщик решает прекратить использования, он подаёт в ФНС соответствующее уведомление. Это требуется сделать в течение 5 дней со дня прекращения работы по вменёнке или после последнего дня месяца, когда был нарушен любой из лимитов режима. Потребуется форма ЕНВД-3. Заполнить её довольно просто: указать наименование организации, адрес работы, код вида деятельности и подпись. Объяснять причины не придётся.

Переход с ЕСХН

Единый сельскохозяйственный налог — это льготный вариант упрощёнки для производителей сельскохозяйственной продукции

Налогоплательщик обязан соблюдать одно важное условие — доля доходов от с\х продукции должна составлять от 70% в общей сумме дохода. Если это условие не соблюдается, требуется сменить режим расчётов с государством

Допустим, производитель планирует работать по ОСН. Он подаёт в ФНС уведомление по форме 26.1-3, официально отказывается от ЕСХН. Это простой бланк, где требуется указать наименование организации или имя и год, с которого запланирована работа по новому способу начисления налогов. После этого разрешается использовать как ОСНО (без специального уведомления), так и УСН (если подать бланк 26.2-1).

Переход с Патента

Разрешение на патентное налогообложение также можно потерять. Например, если бизнесмен заработал за год сумму от 60 миллионов рублей или трудоустроил больше 15 человек. Минус следующий: при лишении права на ПСН, инспекция назначит налогоплательщику пени, за не уплаченный за 3 месяца НДС

Поэтому к контролю соблюдения условий для использования патента необходимо относиться с вниманием

При добровольном переходе требуется уведомить ФНС по форме 26.5-4. Это простой документ, где налогоплательщик указывает своё имя, дату прекращения работы по ПСН, номер патента и подпись. Подготовка документа займёт не более 5 минут. После этого предприниматель вправе использовать ОСНО или претендовать на переход на другой вариант исчисления налогов.

Налогоплательщик на ОСН ежеквартально подаёт декларацию об уплате НДС

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц – 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц – 750 тыс. рублей;

- площадь торгового зала – 50 кв. м;

- число работников – 5 человек;

- сумма страховых взносов за работников в месяц – 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО «Солнышко» соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП – 50 (кв. м),

- К1 для 2019 года — 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% — равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 – 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы – обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД.

Означает ли это, что ЕНВД для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля. А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

Общая (традиционная) система налогообложения (сокращ. ОСН или ОСНО) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

Основные налоги, уплачиваемые организациями при ОСН

Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( Налогового кодекса).

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

Учет

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.