Какие федеральные, региональные и местные налоги действуют в россии

Содержание:

На что расходуются налоги?

Для всех физических и юридических лиц на территории Российской Федерации установлены обязательные сборы, от уплаты которых нельзя отказаться. Однако далеко не все граждане знают, зачем нужно платить налоги. Давайте узнаем, на что государство тратит полученные таким образом средства.

- Медицинское обслуживание. Несмотря на то что граждане скептически относятся к бесплатной медицине, государство финансирует учреждения здравоохранения, позволяя гражданам получать квалифицированную помощь.

- Пенсионные выплаты. Довольно внушительный процент работодатели перечисляют в пенсионный фонд за сотрудников. В дальнейшем это позволяет им рассчитывать на получение трудовой пенсии. Индивидуальные предприниматели не могут рассчитывать на получение данных выплат, поэтому должны сами позаботиться о предстоящей старости.

- Социальные выплаты. Та часть средств, которая направляется в Фонд социального страхования, идет на выплату пособий по безработице, декретных и т. д.

Содержание правоохранительных органов, а также государственных служащих. Фактически зарплата чиновников и президента тоже выплачивается за счет налоговых поступлений граждан.

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Сравнение налога и сбора

| № | Основание | Налог | Сбор |

| 1 | Цель поступления в бюджет | Не имеет определенного целевого назначения | Предназначен для обеспечения деятельности государственных органов, предоставляющих определенные права или услуги предпринимателям |

| 2 | Законодательное установление | Налог считается введенным, если в законном акте определены его плательщики, установлена база, ставка и другие обязательные элементы | Элементы сбора определяются в индивидуальном порядке, в зависимости от его характера. |

| 3 | Регулярность уплаты | Налог платится с той или иной установленной законом регулярностью, периодичностью и систематичностью | Имеет разовый характер, платится в конкретно необходимых ситуациях, когда в этом заинтересован сам плательщик |

| 4 | Время уплаты | Привязан к определенному периоду – налоговому и отчетному, являющемуся необходимым элементом налога; крайние сроки уплаты строго регламентированы | Не имеет отношения к определенному времени, обусловлен потребностью предпринимателя получить услугу или вступить в правовые отношения с представителем государства |

| 5 | Окончание платежей | Пока предприниматель не ликвидировал фирму, он постоянно будет платить установленные налоги | Платится один раз |

| 6 | Расчет суммы | Зависит от произведения налоговой базы на установленную ставку, могут применяться специальные режимы – льготы | Сумма зафиксирована и является равной для всех |

| 7 | Подход законодателя | Вводя налог, законодательство стремится учитывать реальные возможности плательщиков и может установить дифференцированный подход | Для суммы сбора не имеют значения индивидуальные особенности предпринимателя и его деятельности: это твердая цена за услугу |

| 8 | Последствия уплаты | Уплата налога гарантирует только отсутствие неприятных последствий, в остальном это действие безвозмездное | Уплата сбора предусматривает индивидуальную возмездность: перечислив сбор, плательщик получает определенное право |

| 9 | Последствия неуплаты | Принудительное взыскание недостающей суммы, пеня за просрочку платежа, штраф за несвоевременную уплату или проблемы с декларацией | Государственный орган просто не совершит требующееся плательщику действие, за которое не была перечислена оплата |

| 10 | Форма | Исключительно денежная | Если законодательство прямо предусматривает, сбор может иметь и другую форму, помимо денежной |

Налоги: методика взимания

Пошлины, в отношении способов их взимания, разумно разделить на две категории:

- Налог прямой направленности (прямой).

- Налог косвенной направленности (косвенный).

Прямые налоги установлены конкретно в отношении доходной части имущества налогоплательщика: использование и обладание данным имуществом является причиной для удержания налоговой пошлины.

Прямыми налогами считают: НДФЛ, пошлину на прибыль компаний, имущественный налог в отношении юридических и физических лиц. Налогами прямой направленности являются:

- Налоги реального свойства – они берутся с величины имущественной стоимости: это имущественная пошлина в отношении юридических и физических лиц.

- Пошлины личного свойства – они берутся с доходной суммы заработка: налог на прибыль компаний.

Косвенные налоги часто называют пошлиной на потребление. Они включены в стоимость товаров в форме надбавки и выплачиваются покупателями.

Субъектами косвенного налогообложения являются продавцы товаров (работ и услуг), а носителями и фактическими плательщиками такого налога являются потребители.

Косвенные налоги включают в себя: налог на добавленную стоимость, акцизы, пошлины таможенные и т.д. К косвенным налогам относят:

- Налоги универсального свойства – они взимаются со всех товаров (работ и услуг): это НДС.

- Налоги индивидуального свойства – они взимаются с чётко ограниченного круга товаров (работ и услуг): это акцизы.

Говоря о косвенных налогах, нельзя не отметить, что именно данные налоги являются наиболее лёгкими для государства, если рассуждать с точки зрения их взимания.

Они представляются крайне привлекательными для государственной «машины» ещё и по причине того, что поступают в казну прямым путём и не имеют привязки к хозяйственной деятельности субъекта налогообложения. При этом отличная эффективность сбора может быть достигнута и в условиях упадка производственных мощностей, и даже убыточной деятельности всей компании.

Всё это работает комплексно, и именно этим способно создать надёжность поступления налогового потока в государственную казну.

Механизм исчисления федеральных налогов

Примеры исчисления федеральных налогов были прописаны выше в таблице. В данном случае нет ничего сложного – налоговую базу следует умножить на ставку, утвержденную на момент подачи декларации и уплаты сбора

Особенное внимание заслуживает исчисление налоговой базы, что происходит в соответствии с имеющейся деятельностью у налогоплательщика

Порядок уплаты

Чтобы уплатить федеральный налог, необходимо предварительно подать декларацию в Налоговую службу. Это можно сделать по почте России (отправить письмом с уведомлением), на сайте ФНС или обратиться лично. После подачи декларации сотрудники составляют квитанцию для уплаты сбора налогоплательщиком. В назначенный срок проводят оплату.

С каких товаров не взимается федеральный налог

Несмотря на то, что федеральный налог является обязательным для уплаты, существует перечень товаров и услуг, которые не подлежат налогообложению.

В список входят:

- хлебобулочные изделия;

- детская одежда и обувь;

- лекарства и ортопедические изделия;

- услуги ЖКХ;

- путевки в санатории и оздоровительные учреждения, выданные инвалидам;

- учебная и научная книжная продукция и прочее.

Полный перечень товаров и услуг представлен в статье 350 главы 27 НК РФ.

Обязательно ли платить федеральные налоги?

Отсутствие своевременной оплаты федеральных или местных налогов приводит к наложению уголовной ответственности. В данном случае руководствуются статьей 198 УК РФ.

Подробно были рассмотрены вопросы, какие налоги относятся к федеральным выплатам, и каковы особенности их уплаты. Представленные сведения важны для граждан России, как и следующие интересные факты:

- Резидентами России являются люди, находящиеся на территории страны более 183 дней в году. В противном случае налогоплательщики признаются нерезидентами, а значит, уплачивают федеральные налоги РФ по повышенным ставкам.

- В налоге на прибыль существуют специальные КБК (коды бюджетной классификации), где выделяют федеральный бюджет в частности. Система используется для лучшего отслеживания уплаты всех налогов, которые должен уплачивать налогоплательщик.

- Транспортный налог – региональный или федеральный? Однозначно, региональный. Каждая область имеет право устанавливать свою ставку для внесения сборов.

Региональные налоги – особенности платежей

Региональными налогами называются те платежи, которые установлены НК РФ и введенные в действие законами субъектов РФ, а также являются обязательными к уплате на их территории.

Важно: субъекты РФ имеют все полномочия на выполнение регулирующих действий в отношении данных налогов – регулирование ставки, налоговой базы, периода уплаты, льготных возможностей.

В такой же мере данные процедуры касаются и сборов, даже если изначально они регулируются на федеральном уровне, конечное уточнение относительно порядка их исчислений за субъектом РФ.

Пользоваться уплаченными в региональную казну средствами по своему усмотрению вправе субъекты РФ.

Что представляют собой региональные и местные налоги, в чем их особенности вы узнаете тут:

Функции и назначение региональных налогов

Прямое назначение региональных налогов, впрочем, как и каких-либо других в пополнении казны субъектов РФ для решения необходимых задач.

При этом они обеспечивают выполнение следующих функций:

- Налаживание и функционирования производства в регионе;

- Развитие социальной инфраструктуры;

- Удовлетворение потребностей и нужд населения;

- Повышения их уровня жизни;

- Обеспечение занятостью трудоспособных граждан.

При этом, если в регионе продуманы и лояльны ставки налогообложения, а также существует гибкая льготная система, это манит инвестора, что в свою очередь дает толчок развития местной экономики и инфраструктуры и в итоге активное наполнение региональной казны.

Отличия и схожесть региональных налогов с другими видами

- Региональные налоги прежде всего отличаются своим предназначением – наполнение регионального бюджета;

- Далее отличие в подотчетности данных налогов и сборов – несмотря на их принятие на федеральном уровне, вопрос применять или нет, и в какой мере принадлежит региональным властям;

- Сбор региональных налогов регламентируется местными нормативными актами, также и контроль над выполнением обязательств в отношении уплаты налогов налогоплательщиками осуществляется на местном уровне.

Общее с прочими видами, это:

- Формирование основных признаков налогов и ставок для вычитания;

- Возможности в отношении их использовать оптимизацию предприятиями;

- Возможность пользоваться льготами;

- Обязательность к внесению;

- Наличие определенного перечня видов налогов.

Важно: региональные налоги наряду с федеральными налогами и местными формируют национальную бюджетную систему страны, а это значит, что их ставки унифицированы, платежи регламентированы. С местными у них общее – определенный процент поддержки из федеральной казны, то есть некая часть федеральных налогов попадает в казну региональную, ровно, как и местную

С местными у них общее – определенный процент поддержки из федеральной казны, то есть некая часть федеральных налогов попадает в казну региональную, ровно, как и местную.

Понятие и особенности региональных налогов.

Понятие и особенности региональных налогов.

Транспортный налог

- самоходные машины, механизмы на колесном или гусеничном ходу – автомобили, мотоциклы, автобусы и другие машины.

- воздушные и водные транспортные средства.

В отношении этого налога предусматриваются различные льготы. Некоторые физические лица могут быть освобождены от выплат.

Кто освобождается от уплаты

Налогообложению не подлежат транспортные средства, превышающие максимально разрешенную массу – 12 тонн. Машина должна быть зарегистрирована и внесена в государственный реестр транспорта. В этом случае владелец оплачивает налог на вред, наносимый федеральным дорогам. При соблюдении требований, регистрация и выплата, владелец освобождается от уплаты транспортного налога (ст. 361.1).

Согласно статье 358 НК весельные лодки или мотолодки, где мощность двигателя не превышает 5 л. с. не облагаются налогом. К таким средствам передвижения относятся:

- Автомобили мощностью до 100 л. с. Имеются в виду транспортные средства для инвалидов. Автомобиль должен быть зарегистрирован и передан инвалиду в пользование согласно установленному порядку и правилам.

- Промысловые суда как морские, так и речные.

- Транспортные средства, используемые в сельскохозяйственных работах.

- Транспортные средства, используемые для перевозки грузов и пассажиров.

Полный перечень транспорта, который не подлежит налогообложению, представлен в статье 358 НК.

Расчет и ставки

Ставка для транспортного средства варьируется по регионам и устанавливается субъектом России. В столице страны, например, для автомобиля мощностью 150 л. с. действует ставка в 35 рублей. В регионах она значительно ниже. Размер ставки определяет уровень жизни граждан в регионе, загруженность дорог, количество зарегистрированных автомобилей. В отдельно взятом регионе могут действовать специальные льготы, которые предоставляются особой категории граждан:

- инвалиды;

- ветераны;

- герои РФ, Союза;

Льготы предусматриваются в отношении транспортного средства мощностью менее 70 л. с., но этот нюанс нужно проверять в местном отделении ГИБДД. Такой автомобиль может вообще не облагаться налогом в силу региональных законов. Рассчитать налог на транспорт просто. Делается это по формуле:

Так рассчитывается сумма налога за календарный год. Он должен быть уплачен до 1 декабря. Организации, на балансе которых числится транспортное средство, отчитываются по налогу ежеквартально + отчет за календарный год. Если автомобиль снят с учета или приобретен в середине отчетного года, необходимо количество месяцев владения средством разделить на 12.

Например, автомобиль находится во владении только 4 месяца. Эти месяцы делятся на 12 месяцев. Расчет будет по следующей формуле:

На размер ставки влияют такие факторы как мощность двигателя, время эксплуатации, категория транспортного средства. Полную информацию, касающуюся транспортного налога можно найти в главе 28 НК.

Налог на доходы физических лиц

Среди видов федеральных налогов представленная разновидность занимает первое место по значимости и финансовой составляющей. Именно НДФЛ занимает более половины полученных налоговых отчислений в стране.

Отвечая на вопрос: НДФЛ – какой налог (федеральный или региональный) – можно смело утверждать, что представленный вид сбора носит повсеместный характер, а значит, федеральный. Сбор представляет собой процентную ставку от всех получаемых гражданами России доходов – основная заработная плата, подработки, полученный доход от продажи имущества (с определенными условиями оплаты), а также выигрыши и прочие поступления на счета.

НДФЛ – это федеральный налог, который не следует путать с местным или региональным сбором. В отношении его установлена процентная ставка в размере:

- 9% – на полученные дивиденды до 2015 года в отношении физических лиц, а также на доходы по ипотечным покрытиям до 2007 года;

- 13% – ставка действует на полученные доходы от различных видов трудовой деятельности;

- 15% – на полученные дивиденды до 2015 года, налогоплательщиками выступают организации-резиденты России;

- 30% – ставка действует на все доходы для нерезидентов России;

- 35% – на определенные виды выигрышей и призов.

В представленной ситуации устанавливается календарный год в качестве отчетного периода. Подача декларации о полученных доходах осуществляется до 30 апреля следующего за отчетным периодом.

Федеральный налог НДФЛ имеет определенные отличия для граждан и организаций, что представлено в таблице.

| Физическим лицам | Индивидуальным предпринимателям | Юридическим лицам | |

| Плательщики | Резиденты России и нерезиденты | Физические лица, зарегистрировавшие свою деятельность в качестве индивидуального предпринимателя | – Российские организации; – Индивидуальные предприниматели; – Нотариусы, занимающиеся частной практикой; – Адвокаты, учредившие адвокатские кабинеты; – Обособленные подразделения иностранных организаций в РФ |

| Налоговая база | – Вознаграждения, полученные не от налоговых агентов; – Суммы от продажи собственности, если во владении физическое лицо было менее 3 лет; – Суммы, полученные от источников, находящихся заграницей; выигрыши и призы; – Суммы от продаж рукописей, картин и прочих предметов, полученных физическим лицом по факту наследования; – Суммы, полученные на основе договора дарения. |

– Весь полученный доход от предпринимательской деятельности. – Доход = выручка – расходы, подтвержденные документально. |

Все доходы от деятельности, полученные налогоплательщиком |

| Порядок расчета | Ставка налога * налоговая база (сумма дохода) | – С подтверждением расходов: доход * 13%. – Без подтверждения расходов: Выручка * 20%. |

Налогооблагаемая база = полученный доход – налоговые вычеты.Налог = налогооблагаемая база * ставка налога |

| Налоговые ставки | Действуют вышеуказанные ставки | – 13% – используется при расчете полученной прибыли; – 20% – используется при отсутствии возможности документального подтверждения расходов |

– 20% на налог от прибыли в определенных структурах; – 13% – на доход с документальным подтверждением расходов |

| Уплата налога | Подача декларации – до 30 апреля, оплата налогов – до 15 июля | Подача декларации – до 30 апреля года, последующего за отчетным периодом. Авансовые платежи вносятся: – Не позднее 15 июля за период с января по июнь текущего года; – Не позднее 15 октября за период июль-сентябрь; – Не позднее 15 января за период октябрь-декабрь. |

До 1 апреля необходимо подать налоговую декларацию |

Выше уже было сказано, что относится к федеральным налогам и сборам, а также особенности расчета выплат с учетом налоговых вычетов. Необходимо разобрать, что входит в перечень налоговых вычетов федеральных налогов РФ. Здесь выделяют:

- стандартные налоговые вычеты – эти суммы прописываются в статье 218 НК РФ федеральных налогов, отождествляют вычет на ребенка и на налогоплательщика;

- социальные – статья 2019 НК РФ – расходы на благотворительность, обучение и прочие направления;

- инвестиционные – статья 219.1 НК РФ – при осуществлении инвестиционной деятельности налогоплательщиком;

- имущественные – статья 220 НК РФ – возможность вернуть 13% суммы от приобретенной недвижимости при уплате налогов ранее;

- профессиональные – статья 221 НК РФ – авторские вознаграждения и прочие доходы от профессиональной деятельности;

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами – статья 220.1 НК РФ.

Все федеральные налоги прописаны в НК РФ – документ регулярно претерпевает изменения, о чем следует помнить при подаче декларации.

Функции налогов

Их виды и некоторые особенности вам уже знакомы. Настало время обсудить еще один вопрос. Давайте поговорим о функциях налогообложения.

- Фискальная. Позволяет создавать финансовые ресурсы, а также материальные, которые, в свою очередь, обеспечивают функционирование государства. Задача фискальной функции состоит в том, чтобы обеспечить стабильный доход для федеральных, а также региональных и местных бюджетов.

- Стимулирующая. Позволяет подстегнуть технический прогресс, увеличить количество рабочих мест и т. д. Суть состоит в том, что прибыль, которая расходуется на расширение или оборудование некоторых производств, освобождается от уплаты обязательных налогов.

- Перераспределительная. Она актуальна при использовании прогрессивной системы налогообложения. Суть данной функции состоит в том, что налог зависит от уровня доходов. Чем он выше, тем больше придется заплатить в бюджет. Это позволяет уменьшить социальную расслоенность населения.

- Регулирующая. Это означает, что установленный размер налогов либо стимулирует, либо, наоборот, подавляет некоторую деятельность.

Транспортный налог

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта РФ, на территории которого он введен законом соответствующего субъекта РФ.

Транспортный налог с 1 января 2003 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 28 «Транспортный налог») и законами субъектов РФ о налоге.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения транспортным налогом.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования гл. 28 Налогового кодекса, налогоплательщиком является лицо, указанное в такой доверенности.

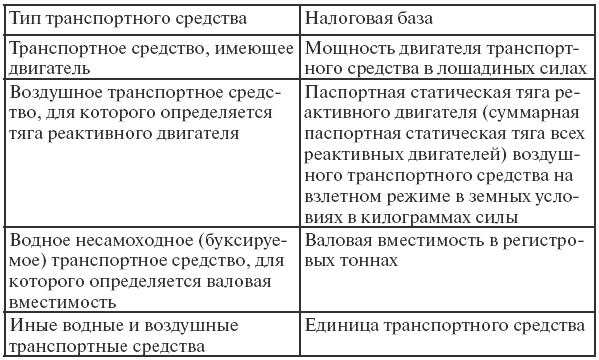

Объектом налогообложения признаются зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Перечень транспортных средств, не являющихся объектом налогообложения транспортным налогом, установлен в п. 2 ст. 358 Налогового кодекса.

Налоговая база определяется в зависимости от типа транспортного средства (табл. 16.1).

Таблица 16. 1

Особенности определения налоговой базы по транспортному налогу

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются законами субъектов РФ в размерах, указанных в ст. 361 Налогового кодекса. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления налога. Сумма налога, если иное не предусмотрено НК, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налогоплательщики-организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками – физическими лицами, рассчитывается налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Порядок, сроки уплаты налога и налоговая отчетность. Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.