Статус плательщика 101: как заполнять в сбербанк онлайн

Содержание:

- Платежное поручение: поле 101 коды статуса плательщика

- Как провести платеж через Сбербанк Онлайн

- Заполнение поля 110 в платежке

- Что может понадобится указать

- Заполнение поля 110 – законодательное объяснение

- Что означает поле 101 в платежном поручении

- Поле 101 «Статус плательщика» в платежках по взносам в 2017 году

- Коды платежей в декларации по НДС

- Нерезидент

- Варианты заполнения поля 101

- Неверный статус плательщика: порядок действий

- Ошибка при обозначении поля 101 в платежке: что делать

- Налоговый период

- Что указывается в поле 101 платежки?

- Что может понадобится указать

Платежное поручение: поле 101 коды статуса плательщика

Показатель статуса 101 в платежном поручении 2018 года представляет собой двухзначный шифр в соответствии с прил. 5 приказа Минфина от 12.11.2013 № 107н. Он предназначен для уточнения информации по платежам в бюджет страны.

Вот некоторые примеры поля 101:

- 01 — налогоплательщики, которые являются юридическими лицами, этот шифр указывается, когда учреждение само «за себя» платит взносы, налоговые сборы, которые контролируются ФНС;

- 02 — указывают организации и предприниматели, которые являются налоговыми агентами;

- 09 — указывает предприниматель, который уплачивает взносы и налоговые платежи, которые контролирует ФНС, как «за себя», так и за работников.

Как провести платеж через Сбербанк Онлайн

Для правильной оплаты услуг при использовании систем онлайн-платежей следует разбираться в основных правилах заполнения платежных поручений.

Пользователи нередко задаются вопросом, что такое статус плательщика в Сбербанк Онлайн. При интуитивной простоте платежной системы СБ самое сложное для лица, выполняющего платеж, решить, какой именно присвоить себе статус.

Справа наверху в платежке есть небольшое поле для двух цифр, которые определяют статус плательщика. Слева размещаются дата совершения платежа и сумма. Ниже следуют:

- информация о плательщике;

- ИНН – идентификационный номер налогоплательщика, у физических лиц появился с 1999 года (от номеров организаций и частных предпринимателей отличается количеством цифр – номер физического лица, обычного налогоплательщика, состоит из 12 знаков, юридическим лицам присваиваются десятизначные номера);

- номер счета;

- КПП – этот идентификатор получают только организации, ИП и физические лица в эту графу не вносят ничего (расшифровка кода – код причины постановки на учет в налоговом учреждении);

- банк, с чьей стороны идет платеж, БИК, счет;

- банк, куда идет оплата, его БИК, счет;

- данные об организации, получающей оплату: ИНН, КПП, за какой период производится оплата, для чего производится платеж;

- номер платежного документа, дата его оформления, тип.

Это перечень данных, которые необходимы для заполнения платежки, которая выдается для оплаты через отделение. Все данные получателя платежа следует собрать заранее, обычно это не представляет проблемы. Эти данные организация, которой предназначены деньги, предоставляет по первому требованию — их можно получить на электронную почту или на телефон.

Код плательщика определяется по таблице. Если платеж производится в системе Сбербанк Онлайн, то реквизиты банка, номер счета и прочее уже находятся в системе, некоторые реквизиты можно будет выбрать из списков и выпадающих меню. Если деньги переводятся со счета, открытого в Сбербанке, статус плательщика будет определен автоматически.

Иногда пользователи Сбербанк Онлайн, не зная свой статус, указывают в соответствующем поле код 08, однако, это обозначение предназначено для платежей от ИП, юридического лица. Это могут быть налоги, оплата обязательных страховок, иные платежи. Физическому лицу в этом случае подойдет код 24. Этот код предусмотрен для физических лиц, которые производят оплату налогов, оплачивают страховку, или вносят иные выплаты в государственный бюджет.

Однако при совершении отчислений через указанную систему платежи проходят корректно даже при неверно указанном коде.

Заполнение поля 110 в платежке

В случае перечисления бюджетных средств в это поле нужно поставить цифру «1». Этот код скажет банку получателя о необходимости проверки наличия у владельца счета эмитированной платежной карты «Мир». При обычных перечислениях, за счет собственных средств организации, поле 110 заполнять по прежнему не нужно.

Если в ходе проверки выяснится, что у получателя к банковскому счету прикреплена карта «Мир», или совсем отсутствует любая эмитированная платежная карта, банк получателя средств должен зачислить ему сумму выплаты. Если карты «Мир» у получателя нет, то банк отражает сумму выплаты на счете по учету сумм невыясненного назначения. После этого банк должен не позднее следующего операционного дня направить получателю средств уведомление с предложением в срок не позднее десяти рабочих дней явиться за получением суммы выплаты наличными деньгами.

Кроме того, получатель может представить банку распоряжение о зачислении суммы выплаты на банковский счет, предусматривающий осуществление операций с использованием карты «Мир». Если в течение этих 10 дней гражданин не получит свои деньги или не предоставит распоряжение о перечислении на другой подходящий счет, то банк должен их вернуть плательщику.

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения — из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

На территории России статус действующего плательщика — главный из центральных элементов документооборота, который помогает налоговым органам в кратчайшие сроки идентифицировать физическое лицо или компанию, регулярно осуществляющую финансовые операции в адрес государственного бюджета. Безошибочная фиксация собственного статуса даст возможность сократить количество недоимок по оплате и крупных штрафов.

Заполнение поля 110 – законодательное объяснение

Общепринятый вид платежного поручения, используемый при перечислении налоговых платежей, разработан на основе положения Центробанка РФ от 19.06.2012 года № 383-П. В документе была подробно расписана специфика внесения сведений в его графы, в том числе и в строку 110. Поле заполнялось, только в случае перечисления денежных средств в бюджетные сферы. Предписания к внесению данных в графу «вид платежа» были следующими:

- «ПЕ» — при перечислении просрочки и пеней по обязательным платежам;

- «ПЦ» — при переводе процентного вознаграждения;

- «0» — налоговые платежи, исходящие от ФНС.

Предписания к оформлению граф платежного поручения изменяются часто. Поэтому нужно следить за выпуском обновленных инструкций. Часто бывает, что законодательные акты, выпущенные разными ведомствами, противоречат друг другу. Приказом Минфина от 30 октября 2014 года № 126н была отменена необходимость заполнять строку 110 платежного поручения. На основании этого документа, она должна оставаться пустой. Сведения о типе платежа рекомендовалось перенести в поле 109.

Ответом на это стало письмо ЦБ РФ от 30 декабря 2014 года № 234-Т, которое поясняло, что в графе 110 нужно проставлять цифру «0». Спустя год, 6 ноября 2015, указом № 3844-У упомянутого выше государственного учреждения, это решение было отменено. Создается ощущение, что все пришло в норму. Разногласия в вопросе о формировании строк платежного поручения были устранены.

В июле 2021 года выходит новое постановление ЦБ РФ № 4449-У, которое вносит корректировки в предшествующее положение о совершении безналичных переводов и формирование поручений. Изменения вступили в силу с 8 августа 2021 года. Они были обоснованы перестройкой общей платежной системы РФ и переходом страны на собственную независимую систему расчетов МИР.

Сейчас обязательными для заполнения графами платежного поручения являются ячейки с 101 по 109, 110 — пустое. Данные о назначении платежа государственные учреждения получают на основании КБК, для внесения которого отведена строка 104. Ошибочный код в этом разделе платежки не позволит провести платеж правильно. Денежные средства могут просто зависнуть в системе банка. Образец заполнения поля 110 в платежном поручении с 2021 года ничем не будет отличаться. Последние нововведения, касающиеся заполнения строки 110, датированы августом 2021 года.

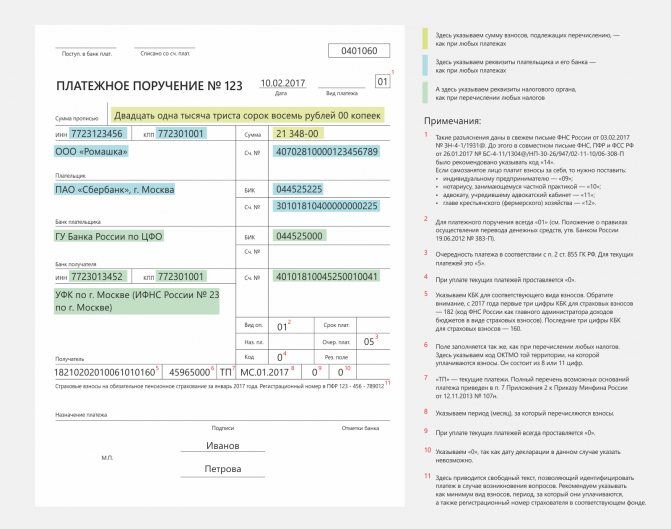

Что означает поле 101 в платежном поручении

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в положении Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 —самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Поле 101 платежного поручения в 2020 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Ошибки при заполнении поля 101 в платежке

Неверно указанный код статуса плательщика приводит к возможной недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами.

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

Поле 101 «Статус плательщика» в платежках по взносам в 2017 году

В порядке, который установлен Минфином России (Приложение № 5 к Приказу от 12.11.2013 № 107н), нет однозначного ответа на вопрос, какой код указывать в поле 101. В СМИ встречалось три варианта заполнения:

- «01» — «налогоплательщик (плательщик сборов) — юридическое лицо» по аналогии с уплатой налогов и сборов»;

- «08» — «плательщик — юридическое лицо (ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ»;

- «14» — «налогоплательщик, производящий выплаты физлицам».

- по юрлицам, производящим выплаты физлицам, — «01»;

- по ИП — «09», «10», «11» и «12»;

- по физлицам — «13».

Налоговые органы оперативно проводят работу по выявлению невыясненных поступлений по платежным поручениям, которые были отправлены ранее с неверным статусом. Уточнение других значений реквизитов платежек нужно производить в порядке, определенном ст. 45 НК РФ и Приказом Минфина России от 18.12.2013 № 125н.

Просто и быстро формируйте в системе интернет-отчетности Контур.Экстерн платежные поручения по требованиям об уплате налогов, сборов и взносов:

Узнать больше

Кроме порядка заполнения платежного поручения, в письме ФНС, ПФР и ФСС рассмотрены и другие вопросы. Среди них:

- сроки уплаты страховых взносов;

- формы для представления отчетности (первичной и уточненной);

- передача сальдо расчетов и предоставление справок о состоянии расчетов по страховым взносам;

- передача решений от ПФР и ФСС в ФНС.

Если вы уже оплатили взносы в ФНС и указали код «01» или «08», это не означает, что платеж непременно «затеряется», а у страхователя возникнет недоимка. На практике инспекторы засчитывают платежи с верно указанным кодом бюджетной классификации, даже если в них стоит «неправильный» статус плательщика. Чтобы предотвратить все возможные вопросы со стороны налоговиков, уточните свой платеж в соответствии с п. 7 ст. НК РФ.

Коды платежей в декларации по НДС

В отчетности по НДС для налоговой следует указывать более полные данные, в том числе и коды следующих операций:

- 1010831 – безвозмездная передача имущества органам власти и управления (или самоуправления) в целях поддержания стабильно-положительной ситуации и предотвращения распространения коронавируса;

- 1011450 – безвозмездная передача личного имущества в государственную казну;

- 1011451 – безвозмездная передача личного имущества в казну РФ для помощи в освоении Антарктики.

Читайте далее

- Правила заполнения поля 101 (статус плательщика) в платёжном поручении

- Кредит на своё имя для другого плательщика: как оформлять и возвращать?

- Стандартная страховка для плательщика бланкового кредита: все нюансы

- «Подтверждение расчета» статус в ФСС. Что это значит?

Нерезидент

Если иностранный сотрудник находится на территории страны меньше 183 суток, он считается нерезидентом. Статус «нерезидента РФ» имеет несколько особенностей:

- Платить налог и сдавать декларацию в фискальный орган нерезидент обязан, только если он получил доход от источника, который расположен на российской территории.

- Нерезидент не может получить налоговый вычет.

- Если в результате изменения статуса с нерезидента на резидента был излишне уплачен налог, вернуть деньги можно только в налоговой (не через работодателя) по окончании календарного года.

Статус резидента или нерезидента не зависит от гражданства. Резидентом может быть не только гражданин России, но и гражданин другого государства или лицо без гражданства. Нерезидентом может быть:

- россиянин, проживающий за рубежом;

- иностранец, приехавший менее полугода назад.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам, читайте в материале «Основные статусы плательщика в платежном поручении».

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 — самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Обратите внимание! С 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица. Обо всех изменениях в реквизитах на заполнение платежного поручения мы рассказали здесь

Поле 101 платежного поручения в 2021 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Подробнее о ситуации со 110-м полем читайте в статье Вопрос о 110-м поле платежки решен окончательно.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Однако с 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица. Обо всех изменениях в реквизитах на заполнение платежного поручения мы рассказали здесь.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо.

Неверный статус плательщика: порядок действий

При неправильном заполнении поля 101 в платежном поручении 2018 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение. Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

- перечислить необходимую сумму по правильным реквизитам;

- возвратить лишнюю уплаченную сумму.

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Также вам может быть интересна статья о том, как зачесть переплату по налогу на прибыль.

Ошибка при обозначении поля 101 в платежке: что делать

Если плательщик допустил ошибку при составлении платежного документа, неверно указав свой статус, то перечисленные денежные средства могут не поступить получателю

Это особенно важно, так как получателем денег является в данной ситуации бюджетная система. Часто бывает так, что деньги плательщика списываются со счета (например, через Сбербанк Онлайн), но не зачисляются в бюджет

Налоговым законодательством РФ предусмотрено, что такое перечисление налога не будет считаться реализованным. Данное обстоятельство может привести к начислению штрафов налогоплательщику.

Чтобы избежать подобных недоразумений при общении с налоговой службой, плательщику налогов следует принять следующие меры:

- Тщательнейшим образом проверить составленную платежку на наличие неточностей.

- Если ошибка все же обнаружена при проверке, необходимо направить в налоговую службу письменное заявление с уточнением статуса плательщика. К данному заявлению следует прикрепить копию соответствующей платежки.

- Рекомендуется провести с налоговой службой специальную сверку по ранее уплаченным налогам. Результаты данной сверки оформляются актом.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2020; КВ.01.2020; ПЛ.02.2020; ГД.00.2020; 04.09.2020.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2020 — 2021».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Что указывается в поле 101 платежки?

Поле с кодом 101 располагается в правом верхнем углу платежного поручения. Вносить в него нужно двузначный цифровой код статуса плательщика.

В качестве плательщика может выступать: юридическое лицо, ИП, физическое лицо, орган (например, налоговый, таможенный, служба судебных приставов, банк).

Данная информация позволяет правильно идентифицировать лицо, переводящее деньги в бюджет, и корректно провести совершенное перечисление денег.

Необходимость в заполнении данного показателя в графе 101 появилась с 2014 года.

Это интересно: Будет ли купюра 10000 рублей: разбираемся в общих чертах

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения — из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

На территории России статус действующего плательщика — главный из центральных элементов документооборота, который помогает налоговым органам в кратчайшие сроки идентифицировать физическое лицо или компанию, регулярно осуществляющую финансовые операции в адрес государственного бюджета. Безошибочная фиксация собственного статуса даст возможность сократить количество недоимок по оплате и крупных штрафов.