Единый сельскохозяйственный налог (есхн)

Содержание:

- Расчет единого налога на примере

- Текущие ставки НДС в Китае

- Элементы системы налогообложения ЕСХН

- Что такое ЕСХН

- Единый налог на вмененный доход (ЕНВД)

- Патентная система налогообложения

- Что выступает объектом

- Описание процедуры исчисления единого налога

- Совмещение ЕСХН с другими налоговыми режимами

- Что такое ЕСХН

Расчет единого налога на примере

Расчет единого сельскохозяйственного налога производится по простой формуле:

Ст х Б,

где: Ст — ставка налога;

Б — налоговая база.

Ставка в данном случае составляет 6%. В качестве налоговой базы выступают доходы, уменьшенные на сумму расходов (п. 1 ст. 346.6 НК РФ). Доходы и расходы учитываются нарастающим итогом с 1 января налогового периода.

В качестве доходов к учету принимаются доходы от реализации и внереализационные доходы, определенные в соответствии с гл. 25 НК РФ.

Предприятие может уменьшить полученную выручку на произведенные расходы, к примеру:

- на расходы, связанные с покупкой и капитальным ремонтом основных фондов;

- канцелярию;

- расходы на покупку и создание нематериальных активов;

- платежи по аренде и лизингу;

- материальные затраты;

- оплату труда наемного персонала;

- обязательное и добровольное страхование;

- расходы на пожарную безопасность;

- транспортные затраты, в том числе на содержание транспортных средств;

- командировочные расходы;

- услуги бухгалтерии, юристов, аудиторов и нотариусов;

- услуги связи, почтовые и телеграфные расходы;

- проведение различного рода экспертиз;

- комиссионные вознаграждения;

- рекламу и др.

Полный перечень таких расходов можно найти в п. 2 ст. 346.5 НК РФ. Сельскохозяйственные организации также вправе учесть в качестве расходов убытки прошлых лет.

Рассмотрим простой пример расчета «сельскохозяйственного» налога. Все данные в нем носят условный характер.

Пример

ИП Асатин А. С. занимается рыбохозяйственной деятельностью (разведением рыб) для последующей продажи продукции. С 2021 года он применяет систему налогообложения для сельскохозяйственных товаропроизводителей.

Исходные данные за 2021 год:

- Доходы от продажи разведенной рыбы за 2021 год, признанные в соответствии с гл. 25 НК РФ, — 9 000 000 руб.

- Расходы за 2021 год, признанные в соответствии с п. 2 ст. 346.5 НК РФ, — 6 500 000 руб. Сюда входят материальные затраты, расходы на оплату труда наемного персонала, командировки, затраты на техническое обслуживание и содержание оборудования (основных фондов), транспортировка и пр.

- Убыток за 2020 год — 200 000 руб.

- Уплата единого налога (аванс за 1-е полугодие) — 20 000 руб.

- Уплата единого налога (аванс за 2-е полугодие) — 30 000 руб.

Рассчитаем сумму налога, подлежащую перечислению в бюджет.

- Определяем налогооблагаемую базу: 9 000 000 – 6 500 000 = 2 500 000 руб.

- Уменьшаем налогооблагаемую базу на убыток 2020 года: 2 500 000 – 200 000 = 2 300 000 руб.

- Начисляем сумму единого налога за 2021 год: 2 300 000 х 6% = 138 000 руб.

- Рассчитаем окончательную сумму единого налога для перечисления в бюджет за 2021 год. Для этого вычтем суммы авансовых платежей: 138 000 – 20 000 – 30 000 = 88 000 руб.

Итак, ИП Асатин А. С. должен до 31 марта 2022 года перечислить в бюджет 88 000 руб. До этого же числа он обязан представить налоговую декларацию за 2021 год.

О группировке расходов для целей налогообложения прибыли см. в статье «Понятие расходов и их группировки согласно нормам ст.252 НК РФ».

Текущие ставки НДС в Китае

В 2021 году в КНР действуют 4 процентные ставки налога:

- Общегосударственная ставка 13%. Действует при продаже любого товара, предоставлении услуг, строительстве, импорте товаров и сдаче жилья в аренду.

- Пониженная ставка 9%. Распространяется на услуги перевозчиков и некоторые товары.

- Ставка 6% начисляется на логистические и консалтинговые виды услуг.

- Экспортные товары НДС не облагаются.

Льготные ставки

Льготы предоставляют обычным налогоплательщикам. Сниженные ставки начисляют на продажу сельхозпродукции: первичной продукции, техники для работы в сфере сельского хозяйства, удобрений земли и кормов для животных.

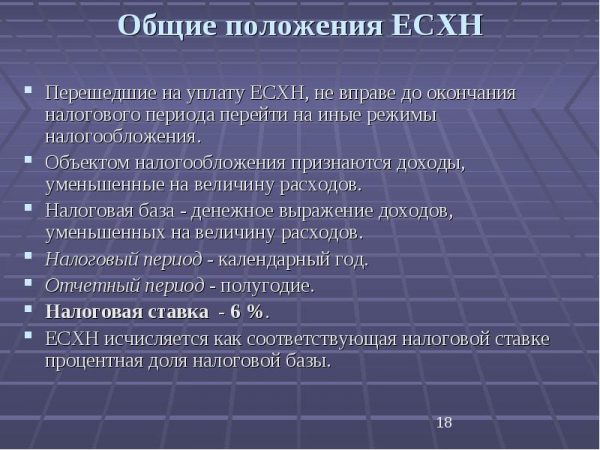

Элементы системы налогообложения ЕСХН

Нормативно-правовое регулирование данного режима описано в главе 26 Налогового Кодекса РФ. Там определены основные элементы единого сельскохозяйственного налога, указаны сроки подачи отчетности , исчисления и уплаты налога.

Ставка налога составляет 6%. Базой служат доходы предприятия, уменьшенные на расходы (ст. 346.6 п.1 Налогового Кодекса РФ). При этом расчет налога осуществляется нарастающим итогом в течение года. Налогоплательщик имеет право переносить убыток на будущие периоды. Если предприятие работало в минус несколько лет подряд, то убытки будут переходить на следующие периоды в том порядке, как были зафиксированы в учете.

Налоговый период – год, отчетный – полугодие.

После окончания первого полугодия юридическое лицо или индивидуальные предприниматель должны в течение 25 дней уплатить аванс, т.е. в период с 1 по 25 июля.

Налоговая декларация подается за год. Это необходимо сделать до 31 марта следующего года, а заплатить налог за этот период нужно до 1 апреля.

Если плательщиком ЕСХН является индивидуальный предприниматель, то он не обязан вести учет (достаточно лишь Книги учета доходов и расходов), а также составлять и предоставлять в налоговую инспекцию бухгалтерскую отчетность. А вот юридическим лицам это делать придется: они должны подавать промежуточную и годовую отчетность.

Режим ЕСХН не предусматривает льгот по расчету налога.

В случае нарушения сроков подачи отчетности на юридическое лицо или ИП налагается штраф в размере 5%-30% от суммы исчисленного налога. Однако согласно ст. 119 Налогового Кодекса РФ он не может быть меньше 1000 рублей. Если же организация вовремя не заплатила налог, то, на основании ст. 122 НК РФ, ей придется выложить от 20% до 40% от суммы задолженности в виде штрафа.

Организация, находящаяся на режиме ЕСХН, должна в обязательном порядке исчислять и удерживать налог на доходы физических лиц с заработной платы своих сотрудников.

Что такое ЕСХН

Система налогообложения ЕСХН — единый сельскохозяйственный налог — это специфический вариант уплаты налогов, доступный ИП и ООО, получающим прибыль в сфере сельского хозяйства. Он выгоден обеим формам ведения бизнеса, так как заменяет другие налоги. Для ООО такой режим заменяет: НДС, налог на прибыль и имущество. Предпринимателям: НДФЛ, НДС и налог на имущество.

Такое налогообложение выгодно производителям, так как избавляет их от большей части работы с документацией и отчётностью. При этом порядок расчёта довольно прост. Специализированный налоговый режим для производителей сельхозпродукции разработан с учётом специфики их деятельности. Он оптимален по большинству показателей, поэтому стоит попробовать поработать по нему хотя бы один период.

Расчёт ЕСХН довольно прост: такая мера позволяет фермерам меньше времени тратить на отчётность

Объект налогообложения ЕСХН

Налог ЕСХН считают от разницы между выручкой производителя и его затратами на бизнес в отчётном периоде. Эта сумма — объект налогообложения. Методика схожа с УСН-15, когда налогоплательщик перечисляет ФНС 15% от разницы между выручкой и расходами.

Рассчитанное значение умножается на налоговую ставку. Сейчас это 6% (против 15% на обычной упрощёнке). Ставка ЕСХН — что это такое простыми словами? Так обозначают число, на которое умножаются налогооблагаемая выручка налогоплательщика.

То есть, чтобы рассчитать сумму налога применяют такую формулу:(доходы — расходы) х 6%. Расчёты подробнее рассмотрим в разделе «Расчёт налога с примерами».

Льготы

Данный режим не предусматривает каких-либо дополнительных льгот, так по сути и так является льготным вариантом упрощёнки. Он направлен на создание комфортных условий налогообложения для производителей сельхозтоваров и поэтому не обеспечивает их никакими другими привилегиями.

Что является сельскохозяйственной продукцией

Закон чётко определяет, что является продукцией сельского хозяйства и производители каких товаров имеют право платить налоги по ЕСХН:

- товары сельского, лесного растениеводства и животноводства;

- разведение рыб и других водных биоресурсов;

- уловы речных и морских рыб, других животных;

- товары рыболовецких артелей.

Соответственно, бизнес, развивающийся в таком направлении, может рассмотреть применение ЕСХН.

Применение сельскохозяйственного налога выгоднее ОСНО и даже УСН

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Патентная система налогообложения

ПСН могут применять только индивидуальные предприниматели. Это удобный спецрежим, если вы ведете небольшой бизнес и он подпадает под определенные критерии.

ПСН освобождает (с некоторыми исключениями) от НДС, «предпринимательского» НДФЛ и налога на имущество по деятельности, которая переведена на этот режим. Остальные налоги нужно платить, как на общем режиме.

Налог при ПСН – это стоимость патента. Патент можно купить на любое количество месяцев в пределах календарного года. Сроки оплаты патента зависят от того, на сколько месяцев вы его покупаете.

Сдавать отчетность, подавать декларацию по ПСН не нужно.

Условия для перехода на ПСН и ее дальнейшего применения

ИП может применять ПСН, если (п. 1, 2, 5, 6, подп. 2.1 п. 8 ст. 346.43, подп. 1 п. 6 ст. 346.45 НК РФ):

- ведет деятельность, указанную в п. 2 ст. 346.43 НК РФ, и в регионе его деятельности власти ввели ПСН. При этом власти региона могут дополнительно ввести ПСН для бытовых услуг, не указанных в п. 2 ст. 346.43 НК РФ (подп. 2 п. 8 ст. 346.43 НК РФ);

- средняя численность наемных работников (по трудовым и гражданско-правовым договорам), занятых в деятельности, по которой применяется ПСН, за налоговый период не превышает 15 человек;

- доходы от всех видов деятельности на патенте – не больше 60 млн руб. за календарный год;

- не занимается деятельностью, для которой ПСН не предусмотрена;

- соблюдает ограничения, действующие в соответствующем регионе (власти субъекта РФ могут их устанавливать в отношении некоторых видов деятельности).

При этом ПСН нельзя применять в рамках договора простого товарищества или доверительного управления (п. 6 ст. 346.43 НК РФ).

Какие налоги должен платить ИП на ПСН?

Налоги нужно платить в зависимости от видов деятельности, которые ИП перевел на ПСН, и тех, которые не переведены на этот спецрежим.

По деятельности, которую ИП перевел на ПСН, нужно платить (п. 10–12 ст. 346.43 НК РФ):

- налог при ПСН (оплата патента);

- НДС при импорте товаров, НДС в качестве налогового агента и в случаях, указанных в ст. 174.1 НК РФ (ИП рассчитывают НДС в том же порядке, что и организации). В остальных случаях НДС заменяется налогом при ПСН;

- НДФЛ с зарплаты работников, а также в других случаях, когда нужно исполнять обязанности налогового агента. Оплата патента заменяет уплату НДФЛ с предпринимательских доходов;

- налог на имущество с недвижимости, которая облагается по кадастровой стоимости и указана в подп. 1, 2 п. 1 ст. 378.2 НК РФ (административно-деловые, торговые центры, офисы и другие помещения, которые включены в специальный перечень в соответствии с п. 7 ст. 378.2 НК РФ). Налог с другого имущества, которое ИП использует в «патентной» деятельности, заменяется налогом при ПСН;

- страховые взносы за себя и за работников. ИП на ПСН уплачивает их в общем порядке;

- другие налоги, от которых ПСН не освобождает, если есть соответствующие операции или объекты обложения.

По видам деятельности, которые не переведены на ПСН, налоги нужно платить по общему режиму налогообложения или по выбранному для них спецрежиму, например УСН.

Как рассчитать налог при ПСН?

Налог при ПСН – это стоимость патента, который вы можете купить на период от 1 до 12 месяцев включительно. Главное, чтобы все эти месяцы приходились на один календарный год (п. 5 ст. 346.45 НК РФ).

Патент необходимо покупать на каждый вид деятельности, по которому вы собираетесь применять ПСН, и в каждом регионе (в некоторых случаях – в каждом муниципальном образовании или их группе), где вы эту деятельность ведете (подп. 1.1 п. 8 ст. 346.43, п. 1 ст. 346.45 НК РФ).

Стоимость патента рассчитываете сами, исходя из потенциально возможного к получению дохода за год. По каждому виду деятельности такой доход определяют власти региона (п. 1 ст. 346.48, подп. 3 п. 8 ст. 346.43 НК РФ). Расчет зависит от того, на какой срок вы покупаете патент – на 12 месяцев или на меньший срок (п. 1 ст. 346.51 НК РФ).

Стоимость патента можно уменьшить на расходы по покупке контрольно-кассовой техники согласно п. 1.1 ст. 346.51 НК РФ. Налог при ПСН на страховые взносы уменьшить нельзя.

В какие сроки платить налог при ПСН?

Это зависит от срока, на который вы приобретаете патент (п. 2 ст. 346.51 НК РФ). Если у вас патент на срок до 6 месяцев, то налог нужно перечислить одной суммой в любое время, пока патент действует (подп. 1 п. 2 ст. 346.51 НК РФ). Если патент на 6–12 месяцев, нужно произвести два платежа (подп. 2 п. 2 ст. 346.51 НК РФ): 1/3 стоимости – в течение 90 календарных дней с начала действия патента; 2/3 стоимости – в оставшийся срок действия патента.

Что выступает объектом

Платится данный вид налога со всех доходов, которые предварительно требуется уменьшить на расходы, что указывается в ст. 346.4 НК.

При этом бухгалтер компании должны понимать, какие именно поступления денег могут применяться для расчета налоговой базы, а также какие затраты могут ее уменьшать. По данному виду налогу требуется применять ставку, равную 6%.

Важно! Для Крыма и Севастополя местные власти обладают возможностью снизить ставку до 4% до 2021 года

Порядок расчета платежа

Чтобы определить точную сумму, которая должна перечисляться в бюджет, необходимо правильно произвести расчеты. Для этого используется достаточно простая формула:

Размер ЕСХН = налоговая база *6%

Определить налогооблагаемую базу несложно, так как она представлена всеми доходами, полученными компанией от работы, из которых вычитаются расходы. Допускается уменьшать налоговую базу на убытки, которые компания вынуждена была понести в прошлых годах.

Описание процедуры исчисления единого налога

Определение причитающейся суммы в бюджет при ЕСХН осуществляется по следующему алгоритму:

ЕСХН = С × БО,

где:

С — ставка налога;

БО — база обложения.

Процент уплаты статичный — 6%.

В качестве базы обложения выступает объем доходов, уменьшенный на сумму расходов. Объемы поступлений и затрат вычисляются путем их последовательного накопления с начала налогового периода.

Для идентификации доходов применяются принципы, аналогичные изложенным в гл. 25 НК РФ.

К затратам, которые можно принять в уменьшение доходов, относят:

- приобретение или восстановление основных средств;

- покупку офисных принадлежностей;

- затраты на нематериальные активы;

- суммы на оплату имущества во временном пользовании;

- расходы на материалы и сырье;

- суммы выплаченного наемным работникам вознаграждения за труд;

- взносы на обязательное соцстрахование, начисленные с заработной платы наемных работников;

- суммы, потраченные на охрану труда и промышленную безопасность;

- затраты на транспортное обеспечение деятельности;

- компенсацию командировочных расходов;

- оплату работы сторонних бухгалтеров, аудиторов, юристов;

- затраты на телефонные переговоры;

- суммы, связанные с проведением экспертиз;

- уплаченные комиссионные вознаграждения;

- маркетинговые затраты и т. д.

Полный перечень расходов приведен в ст. 346.5 НК РФ. Помимо этого сельскохозяйственные компании могут засчитывать в качестве снижающих доходы сумм убытки, полученные в предыдущих годах.

Для облегчения понимания механизмов начисления ЕСХН рассмотрим пример.

Пример 1

ИП Бондаренко Г. В. принял решение заняться разведением сахарной свеклы для последующей реализации ее перерабатывающему заводу. С 2016 года он решил использовать в своей работе ЕСХН.

Данные для расчета налога за 2016 год:

- Поступления от продажи свеклы, определенные на основе принципов гл. 25 НК РФ — 10 000 000 руб.

- Затраты за аналогичный период в соответствии с положениями ст. 346.5 НК РФ — 7 200 000 руб. Здесь учтены командировочные, покупка семенного материала, удобрения, расходы на ГСМ, привлечение стороннего транспорта, услуг бухгалтера и юриста.

- В качестве аванса за первое полугодие уплачено 56 000 руб.

- За второе полугодие аванс составил 44 000 руб.

Посчитаем размер налога, который нужно оплатить:

- Облагаемая база: 10 000 000 – 7 200 000 = 2 800 000 руб.

- Размер начисленного налога: 2 800 000 × 6% / 100% = 168 000 руб.

- Окончательная сумма налога к уплате за вычетом перечисленных авансов: 168 000 –56 000 – 44 000 =68 000 руб.

Таким образом, сельхозпроизводитель должен уплатить в бюджет до 31.03.2017 68 000 руб. и сдать отчетность по ЕСХН в эти же сроки.

Совмещение ЕСХН с другими налоговыми режимами

После отмены ЕНВД организации совмещать ЕСХН ни с каким режимом не могут, а индивидуальные предприниматели — с ПСН, но при этом надо будет вести раздельный учет доходов и расходов. При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам. Не совмещают ЕСХН с режимами УСН и ОСНО.

Таким образом, можно сделать вывод, что ЕСХН – щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.

Что такое ЕСХН

Для товаропроизводителей, ориентированных на выпуск сельскохозяйственной продукции, разработан специальный упрощенный налоговый режим, что предусматривает освобождение от некоторых налогов (на добавленную стоимость, имущество, прибыль), и применение единой ставки налогообложения с прибыли сельхозпроизводителей.

Кратко опишем задачи, что выполняет специализированная система налогообложения:

- Стимулирования животноводства и растениеводства;

- Снижение налоговой нагрузки и повышение прибыльности предприятия данного профиля;

- Упрощение введение бухгалтерской отчетности и, как следствие, снижение административных расходов;

- Стандартизация налогообложения для с/х предприятий.

Какие налоговые обязательства отменяются:

- Налога на прибыль организаций и на доход физических лиц, при этом уплачивается НДФЛ на зарплаты персонала;

- Имущественного налога, если ОС используются в профильной деятельности;

- Изменение правил с 2021 делает пользователей данного режима плательщиками НДС (не только импортного), для получения освобождения требуется, чтобы выручка была меньше: 90 млн. ₽ в 2021г.; 80 млн. ₽ в 2021г.; 70 млн. ₽ – 2021г.; 60 млн. ₽ с 2022 года.

Ставка единого сельскохозяйственного налога

Ставка ЕСХН в 2021 году на федеральном уровне составляет 6%.

Муниципальная власть наделена полномочиями временно снижать ставку для стимулирования сельскохозяйственного производства определенного региона, минимальная граница – 0%.

До 2021 года включительно для налогоплательщиков Республики Крым и города Севастополя ЕСХН снижен до 4%.

С/х сбор поступает на единый казначейский счет РФ, а далее, в какой бюджет зачисляется, зависит от правил бюджетной политики.

Есть ли ограничения в разнице дохода и расхода

При определении размера налога надо учитывать следующие нюансы:

- В доходы учитывается поступления от реализации продукции и услуг и внереализационные поступления;

- В выручке не учитывается поступление в форме имущества, проценты по ценным бумагам, дивиденды, детально расписано в Налоговом Кодексе;

- Вычитывается сумма всех производственных затрат, что указаны в ст.346.5НК: обновление и ремонт основных средств, аренда, операционные, административные и финансовые затраты;

- Можно учитывать убыток, что накоплен за предыдущие годы;

- База налогообложения накапливается за год;

- Допускается соединение налоговых режимов для разных направлений деятельности, но при этом надо разделять выручку и затраты, если возникают трудности с прямым распределением административных затрат, то надо учитывать их пропорционально доходу от соответственного направлению деятельности.