Показатели движения основных средств

Содержание:

- Нормативный показатель коэффициента износа

- Коэффициент годности основных средств – что это за показатель

- Коэффициент выбытия основных средств 2019: формула расчета, что это за показатель и для чего его рассчитывают

- Показатели состояния, движения и эффективности использования основных фондов

- СТРУКТУРА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

- Эффективность использования основных фондов

- Пример расчета коэффициента годности основных средств

- Формула для расчёта коэффициента износа основных средств

- Что это такое?

- Примеры решения задач

- С какой целью проводится анализ движения и состояния основных средств

- Использование коэффициента интенсивности обновления при анализе движения основных средств

Нормативный показатель коэффициента износа

Законодательными актами не предусмотрено нормативное значение для коэффициента износа. Показатель нормы каждое предприятие определяет индивидуальное, его значение фиксируется в положениях учетной политике. Практика показывает, что большинство организаций считают значение 50% граничной нормой изношенности основных фондов. Что это значит?

Допустим, бухгалтер предприятия рассчитал коэффициент изношенности оборудования производственного цеха, результат расчета – значение больше или равное 50%. В данном случае результат говорит о высокой степени износа основных средств данной группы и необходимости их скорейшей замены. Если по результатам расчета получен показатель ниже уровня 50%, то это говорит о том, что в целом степень изношенности оборудования соответствует установленной норме.

В данном случае целесообразно осуществить подробный анализ состояния имущества. К примеру, можно провести технический осмотр каждой единицы оборудования или проанализировать состояние имущества в разрезе групп основных средств. Это позволит получить более конкретную информацию о состоянии основных фондов в разрезе их структуры.

Коэффициент годности основных средств – что это за показатель

Основные средства предприятий (амортизируемые) имеют свойство изнашиваться и со временем утрачивать эксплуатационные свойства. Когда наступает полный износ объекта (когда он на 100% самортизирован), его перестают эксплуатировать, и происходит его списание с учета. Внутри предприятия целесообразно регулярно оценивать уровень износа имущества, а помогают в этом коэффициент износа (демонстрирующий, насколько объект изношен и самортизирован) и коэффициент годности (дающий дополнительную информацию о состоянии фондов компании).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Как и большинство других финансовых индикаторов, коэффициент годности основных средств вычисляется на базе данных формы №1 – бухгалтерского баланса (если быть точнее – карточек аналитического учета по счетам 01 и 02).

Коэффициент годности основных средств является показателем, который равен отношению остаточной стоимости* основных средств предприятия к их полной первоначальной (восстановительной) стоимости.

* Под первоначальной стоимостью понимается изначальная стоимость основных фондов за минусом износа.

Следует пояснить смысл соотношения остаточной и первоначальной стоимости. Он заключается в следующем. Объект основных средств подлежит амортизации на протяжении всего периода полезного использования, и данный срок утверждается в момент принятия имущества к бухгалтерскому учету, в зависимости от вида имущества. Согласно указаниям пункта 4 ПБУ 6/01, в общем случае этот срок устанавливается на основании того, как долго рассматриваемое имущество может приносить компании-владельцу экономические выгоды. Соответственно, если основное средство на 50% самортизировано, то и резерв возможностей этого объекта приносить фирме прибыль составит только 50% от первоначального. То есть, такой анализ как раз и демонстрирует степень годности ОС. Коэффициент годности основных средств может быть рассчитан:

- по конкретно взятому объекту основных средств;

- по отдельной группе фонда ОС организации;

- по всему предприятию в целом (в связи с тем, что некоторые основные средства не подлежат амортизации (земля, например), значение показателя может получиться чересчур высоким, искаженным).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент выбытия основных средств 2019: формула расчета, что это за показатель и для чего его рассчитывают

Объекты основных средств без какого-либо сомнения относятся к категории самых дорогостоящих и продолжительно используемых активов. В связи с этим они подвергаются особому контролю в отношении анализа и учёта.

Качественный контроль за всеми показателями включает в себя и анализ снятия с учета ОС с сопутствующим ему выявлением коэффициента выбытия.

Что это такое?

Коэффициент выбытия ОС – это важнейший показатель, отражающий долю выбывших объектов в течение отчётного периода в результате широкого спектра причин (определим далее).

Чтобы рассчитать значение данного показателя, достаточно взять значение стоимости выбывших ОС и разделить на значение их стоимости на начало периода.

Активы могут выбывать по целому ряду причин:

- износ в любой его форме;

- ликвидация вследствие аварии или любой другой чрезвычайной ситуации;

- продажа имущества;

- выявление порчи по результатам инвентаризации;

- передача другому лицу по договору дарения и т.д.

Коэффициент выбытия является отличным индикатором того, насколько эффективно организация использует имеющиеся в её распоряжении объекты.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

Формула:

KВ = ОСВ / ОСН, где

- ОСВ – это стоимость выбывших основных средств;

- ОСН – это стоимость основных средств на начало рассматриваемого периода.

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

Формула:

КО = ОСВВ / ОСК, где

- ОСВВ – это стоимость введённых в эксплуатацию объектов;

- ОСК – это стоимость на конец периода.

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

Существует две трактовки значения (при сравнении с КО):

КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается.

КВ

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции.

Также при анализе стоит брать во внимание и период развития экономики: в моменты застоя может снижаться, в моменты подъёма и развития – увеличиваться

Выводы

Коэффициент выбытия крайне важен в случаях, когда организация желает проводить эффективную оценку состояния основных фондов.

Сам по себе он практически неинформативен – достичь качественной интерпретации коэффициента выбытия можно лишь при рассмотрении его с другими финансовыми показателями, направленными на описание экономического состояния организации.

Благодаря этому показателю можно дать качественную оценку деятельности организации и эффективности использования основных средств.

При этом данный показатель крайне прост в расчёте, что позволяет применять его на любом предприятии.

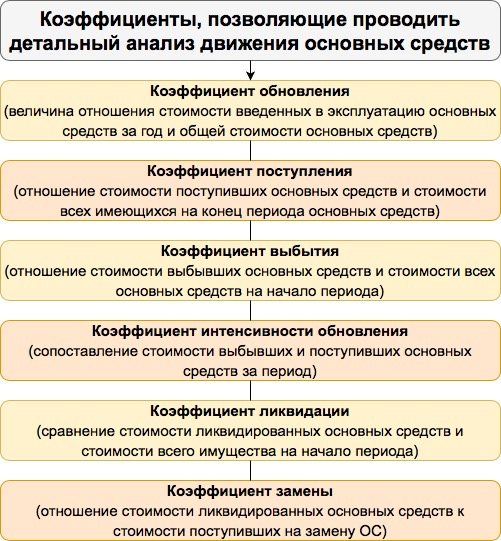

Показатели состояния, движения и эффективности использования основных фондов

- Показатели состояния ОФ.

- Коэффициент износа фондов: Кизн = Износ / Полная Стоимость

- Коэффициент годности фондов: Кгодн = Остаточная Стоимость ОФ / Полная Стоимость

- Показатели движения (воспроизводства) основных фондов

- Коэффициент поступления = Стоимость поступивших в данном году ОФ/ Полная стоимость ОФ на конец года

- Коэффициент обновления = Стоимость введённых в данном году новых фондов / Полная стоимость ОФ на конец года

- Коэффициент выбытия = Стоимость выбывших в течение года ОФ / Полная стоимость ОФ на начало года

Пример №1. Основные производственные фонды предприятия на начало 1995 г. составляли 2825 млн. руб. Ввод и выбытие основных фондов в течение года отражены в таблице:

| Месяц | Основные фонды, млн руб. | |

| ввод | выбытие | |

| 1 февраля | 40,0 | 6 |

| 1 мая | 50,0 | 4 |

| 1 августа | 70,0 | 8 |

| 1 ноября | 10,0 | 5 |

ост н.г.

| Дата | Новые фонды | Время эксплуатации до конца год, мес. |

| 1 февраля | 40 | 11 |

| 1 мая | 50 | 8 |

| 1 августа | 70 | 5 |

| 1 ноября | 10 | 2 |

| Дата | Остаточная стоимость | Время эксплуатации с начала года, мес. |

| 1 февраля | 6 | 1 |

| 1 мая | 4 | 4 |

| 1 августа | 8 | 7 |

| 1 ноября | 5 | 10 |

к.г.н.г.пвОФн.г.к.г.обнобнновк.г.выбвыбвн.г.

к.г.н.г.пвОФн.г.к.г.обнобнновк.г.выбвыбвн.г.

Пример №2. Имеются следующие данные о движении основных производственных фондов предприятия:

Полная первоначальная стоимость основных фондов 420 на начало года, млн руб.

В течение года, млн руб.:

введено новых фондов 60

выбыло по остаточной стоимости 8

Полная первоначальная стоимость выбывших фондов, млн руб. 40

Износ основных фондов на начало года, % 30

Годовая норма амортизации, % 15

Необходимо построить баланс основных фондов по полной и остаточной стоимости.

Решение:

Полная первоначальная стоимость на начало года: Cн.г. = 420 млн.руб.

Остаточная стоимость на начало года: Cост н.г. = 420*(100-30)% = 294 млн.руб.

Стоимость поступивших основных фондов:

Cп = 60 млн.руб.

Стоимость выбывших основных фондов по первоначальной стоимости:

Cв = 40 млн.руб.

Стоимость выбывших основных фондов по остаточной стоимости:

Cост в = 8 млн.руб.

Стоимость основных фондов по первоначальной стоимости на конец года:

Cк.г. = Cн.г. + Cп — Cв = 420 + 60 — 40 = 440 млн.руб.

Амортизационные отчисления за год:

A = Cк.г. x HA = 440 * 15% = 66 млн.руб.

Остаточная стоимость основных фондов на конец года:

Cост к.г. = Cост н.г. + Cост п — Cост в — A = 294 + 60 — 8 — 66 = 280 млн.руб.

Среднегодовая стоимость фондов по первоначальной стоимости:

СОФ = (Cн.г. + Cк.г.)/2 = (420+440)/2 = 430 млн.руб.

Среднегодовая стоимость фондов по первоначальной стоимости:

Сост ОФ = (Cост н.г. + Cост к.г.)/2 = (294+280)/2 = 287

Коэффициент износа показывает, какую часть своей полной стоимости основные фонды уже утратили в результате их использования.

Kи н.г. = 30%

Kи к.г. = (Cк.г.-Cост к.г.)/Cк.г. = (440-280)/440 = 36.36%

Износ основных фондов увеличился (36.36-30=6.36%).

Коэффициент годности показывает, какую часть своей полной стоимости основные фонды сохранили на определенную дату.

Kи н.г. = Cост н.г./Cн.г. = 294/420 = 70%

Kи к.г. = Cост к.г./Cк.г. = 280/440 = 63.64%

Коэффициент обновления (Кобн) характеризует долю новых основных фондов в их общем объеме (по полной оценке) на конец периода и исчисляется по следующей формуле:

Kобн = Cнов/Cк.г. = 60/440 = 13.64%

Доля новых основных фондов в их общем объеме составила 13.64%.

Коэффициент выбытия (Квыб) характеризует долю выбывших основных фондов в течение периода в общей их стоимости (по полной оценке) на начало периода и исчисляется по формуле:

Kвыб = Cв/Cн.г. = 8/420 = 1.9%

Доля выбывших основных фондов в течение года в общей их стоимости составила 1.9%.

Пример №3. Имеются следующие данные о движении основных производственных фондов по предприятию за год:

полная балансовая стоимость основных производственных фондов на начало года, 2248 тыс. руб.

коэффициент износа на начало года, 30 %

введены в эксплуатацию в течение года новые основные производственные фонды, 200 тыс. руб.

поступили от других предприятий по полной стоимости, 40 тыс. руб.

их остаточная стоимость на дату поступления, 36 тыс. руб.

выбыли основные производственные фонды по остаточной стоимости, 10 тыс. руб.

процент износа выбывших фондов 70

среднегодовая норма амортизации, 7%

Определите:

1) Объем основных производственных фондов по полной балансовой стоимости и по остаточной стоимости на конец года;

2) Показатели движения основных производственных фондов (коэффициенты обновления и выбытия);

3) Коэффициенты износа и годности на конец года.

СТРУКТУРА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ структуры основных средств предприятия представлен в табл. 2.

|

Таблица 2. Структура основных средств предприятия «Машстрой» |

||||

|

Основные средства |

Базисный период |

Отчетный период |

||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

|

|

Здания |

155 842 |

67,22 % |

150 948 |

62,57 % |

|

Сооружения |

548 |

0,24 % |

543 |

0,23 % |

|

Машины и оборудование |

72 511 |

31,27 % |

85 412 |

35,40 % |

|

Транспортные средства |

2845 |

1,23 % |

4251 |

1,76 % |

|

Производственный и хозяйственный инвентарь |

98 |

0,04 % |

99 |

0,04 % |

|

Прочие |

10 |

0,0043% |

10 |

0,0041 % |

|

Итого |

231 854 |

100 % |

241 263 |

100 % |

Выводы:

- основную долю в составе ОС предприятии занимают здания, машины и оборудование — более 97 % всех основных фондов;

- за отчетный период в составе основных средств предприятия увеличилась доля машин и оборудования — с 31,27 до 35,4 % и сократилась доля зданий — с 67,22 до 62,57 %. Доля остальных основных средств осталась практически неизменной.

Эффективность использования основных фондов

Для оценки

уровня использования основных производственных фондов применяется система

показателей.

I. Обобщающие показатели использования ОС:

1. Фондоотдача

– показатель выпуска продукции, приходящейся на один рубль среднегодовой

стоимости основных производственных фондов:

где Fо – фондоотдача;

ТП – объем

товарной продукции, руб.;

Fс.г– среднегодовая стоимость основных

фондов, руб.

2. Фондоемкость

– величина, обратная фондоотдаче. Она показывает долю стоимости основных

производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

где Fе – фондоемкость.

Фондоотдача

должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

3. Фондовооруженность

труда показывает стоимость ОПФ, приходящихся на одного работника:

где Fв – фондовооруженность, руб./чел.;

Чппп

— среднесписочная численность ППП за год.

4. Техническая

вооруженность труда (Fв.тех):

где Fакт – среднегодовая стоимость активной части ОПФ.

5. Рентабельность

основных средств (фондорентабельность) показывает долю прибыли,

приходящуюся на рубль стоимости ОС:

где П – прибыль

(балансовая или чистая).

6. Критерий

эффективности использования ОПФ на предприятии (Ээф). Показывает,

сколько процентов прироста производительности труда приходится на 1% прироста

фондовооруженности труда:

где DПТ – темп прироста производительности труда

за период, %;

DFв – темп

прироста фондовооруженности труда за период, %.

II. Движение основных средств характеризуется

следующими показателями:

1.

Коэффициент поступления (ввода) Квв:

2.

Коэффициент обновления Коб:

Этот показатель

характеризует степень технического прогресса ОФ за определенный период.

3.

Коэффициент выбытия Квыб:

4.

Коэффициент ликвидации Кл:

5.

Коэффициент прироста Кпр:

6.

Коэффициент замены Кзам:

7.

Коэффициент расширения парка машин и оборудования Красш:

Красш = 1 –Кзам.

III. Техническое состояние ОПФ характеризуется показателями:

1. Коэффициент

годности (Кэ):

2. Коэффициент

износа (Ки):

Кг

+ Ки = 1.

IV. Использование оборудования характеризуется показателями:

1. Коэффициент

экстенсивного использования оборудования определяется отношением

фактического количества часов работы оборудования к количеству часов его работы

по плану:

где Фф

— фактически отработанное оборудованием время, ч.;

Фэф

– плановый эффективный фонд времени оборудования за тот же период, ч.

2. Коэффициент

интенсивного использования оборудования определяется отношением фактической

производительности оборудования к его технической (паспортной)

производительности:

где Вф

– фактический объем выпуска продукции за период, руб.;

Впл

— установленный выпуск (выработка) за тот же период, руб.

3. Коэффициент

интегрального использования оборудования равен произведению коэффициентов

интенсивного и экстенсивного использования оборудования и комплексно

характеризует эксплуатацию его по времени и производительности:

Кинт

= Кэ * Ки .

4. Коэффициент

сменности работы оборудования – отношение общего количества отработанных

машино-смен к числу установленного оборудования:

или

где tс – число отработанных станко-смен;

N – общее число оборудования;

МС1, 2, 3 – количество машино-смен работы

оборудования только в одну смену; в две смены; в три смены.

5. Коэффициент

загрузки оборудования – отношение коэффициента сменности работы к плановой

сменности оборудования (Кпл):

Основные направления

улучшения использования ОФ и производственных мощностей:

—

сокращение простоев оборудования и повышение коэффициента его сменности;

—

замена и модернизация изношенного и устаревшего оборудования;

—

внедрение новейшей технологии и интенсификация производственных

процессов;

—

быстрое освоение вновь вводимых мощностей;

—

мотивация эффективного использования основных фондов и производственных

мощностей.

Материал предоставлен сайтом AUP.Ru (Электронная библиотека экономической и деловой литературы)

Похожие материалы:Эффективность воспроизводства и использования основных фондов и производственных мощностейАкулов В.Б. Финансовый менеджмент: Эффект финансового рычагаЭффект дохода и эффект замещенияЭффективность конкурентных рынков. Рыночная властьГольдштейн Г.Я. Основы менеджмента: Эффективность стиля управленияЭффективность стратегического менеджмента

Пример расчета коэффициента годности основных средств

Предприятие владеет десятью одинаковыми грузовиками, учтенными в бухгалтерском балансе по дебету счета 01 по первоначальной стоимости. Стоимость каждого грузовика – 510 тысяч рублей. Одно транспортное средство ремонтировалось – был заменен кузов, в результате чего первоначальная стоимость возросла до 720 тысяч рублей (на 210 тысяч рублей). С этого момента совокупная стоимость основных средств предприятия составила 5 млн 310 тысяч рублей.

По кредиту счета 02 отражены накопленные отчисления на амортизацию в размере 2 млн 220 тысяч рублей (на момент проведения расчета коэффициента годности основных средств).

Вычислим коэффициенты годности и износа основных средств. Представим имеющиеся данные в табличной форме:

| Имеющиеся данные из бухгалтерского баланса | Сумма (рубли) |

| Первоначальная стоимость одного грузовика | 510 000 |

| Стоимость улучшения одного грузовика из десяти | 210 000 |

| Новая первоначальная стоимость улучшенного грузовика | 720 000 |

| Совокупная стоимость всех основных средств с момента ремонта грузовика | 5 310 000 |

| Амортизация всех основных средств | 2 220 000 |

Рассчитаем требуемые финансовые показатели:

- КИОС = 2 220 000 : 5 310 000 х 100% = 41,8% (коэффициент износа ОС)

- ОС = 5 310 000 – 2 220 000 = 3 090 000 рублей (остаточная стоимость ОС)

- КГОС = 3 090 000 : 5 310 000 х 100% = 58,2% (коэффициент годности ОС)

Сделаем выводы. Коэффициент износа имеющихся у компании грузовиков составил 41,8% – получается, что почти половина основных средств предприятия изношена (самортизирована). Только руководству фирмы решать – хороший это показатель, или нет, поскольку закон не определяет оптимального значения коэффициента износа, тем более для организаций по отраслям экономики. Значит, и решение относительно замены парка машин предстоит принимать управленческому аппарату, ориентируясь на собственное мнение. Вероятно, на предприятии уже установлена своя норма износа (обычно она утверждается в зависимости от типа основного средства и финансовых возможностей организации) и закреплена в учетной политике.

Специалисты настоятельно рекомендуют не дожидаться износа более 50%. Считается, что далее оборудование является чересчур изношенным – настолько, что оно более не способно приносить владельцу экономической выгоды. Самортизированные наполовину объекты лучше списать в расходы и заменить на новые, более эффективные. Если ориентироваться на это значение, в нашем случае грузовики еще пригодны для использования и не подлежат замене, так как не самортизированы на 50%. Однако, в скором времени их рекомендуется списать в расходы.

Что касается коэффициента годности, его значение также указывает на то, что грузовики можно продолжать эксплуатировать вплоть до моменты амортизации более чем на 50%.

Рекомендация следующая: решение о замене грузовиков на новые следует принимать на основании исследования обоих показателей – коэффициента годности и коэффициента износа грузовиков. Также следует провести расчет по каждому отдельному активу компании, а не ограничиться общими вычислениями по всему фонду.

Формула для расчёта коэффициента износа основных средств

Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства. Его вычисляют в процентном соотношении, для чего вычисленную велиину нужно умножить на 100%.

Формула для расчета коэффициента амортизации имеет следующий вид:

Кизн. = ∑аморт. / СТперв. х 100%

где:

- Кизн. – коэффициент износа (коэффициент амортизации);

- ∑аморт. – сумма амортизационных отчислений за исчисляемый период;

- СТперв. – первоначальная стоимость основного средства.

Данные для определения суммы по амортизации, а также стоимость основного актива, коэффициент износа которого нужно определить, берутся из бухгалтерской отчетности организации.

ВНИМАНИЕ! Если была проведена модернизация или улучшение основного средства, в результате которого его стоимость увеличена, то в расчете коэффициента износа будет использован окончательный, то есть увеличенный в результате проведенных мер показатель

Пример расчета

На балансе АО «Дерево-Стиль» стоит 12 деревообрабатывающих станков. Их первоначальная стоимость, отраженная на балансе в январе 2017 г., составляет 900 000 руб. за каждый станок, то есть всего 12 х 900 000 = 10 800 000 руб. В конце марта была проведена модернизация 3 станков, поставлены более качественные комплектующие, в результате чего стоимость каждого из модернизированных станков увеличилась на 25 000 руб. Таким образом, стоимость 3 из 12 станков составила (900 000 + 25 000) х 3 = 2 775 000 руб., а остальных 9 станков отражаются на балансе по стоимости 9 х 900 000 = 8 100 000 руб.

Сумма амортизационных отчислений на эту группу оборудования АО «Дерево-Стиль» по состоянию на 01.04.2017 года была равна 4 005 620 руб. Рассчитаем коэффициент износа оборудования, как это бы сделал бухгалтер.

Для применения формулы нам нужно знать два показателя:

- первоначальную стоимость актива (в нашем случае, нужно учесть проведенную модернизацию), для чего суммируем балансовую стоимость обычных и улучшенных станков: 2 775 000 + 8 100 000 = 10 875 000;

- показатель начисленных амортизационных отчислений (по бухгалтерским документам) – для АО «Дерево-Стиль» на 01.04.2017 г. он равняется 4 005 620 руб.

Вычисляем коэффициент износа по вышеприведенной формуле: 4 005 620 / 10 875 000 х 100% = 37%.

Таким образом, коэффициент амортизации данных станков, принадлежащих АО «Дерево-Стиль», на 1 апреля 2017 года составляет 37 %.

Что это такое?

Коэффициент выбытия ОС – это важнейший показатель, отражающий долю выбывших объектов в течение отчётного периода в результате широкого спектра причин (определим далее).

Чтобы рассчитать значение данного показателя, достаточно взять значение стоимости выбывших ОС и разделить на значение их стоимости на начало периода.

Активы могут выбывать по целому ряду причин:

- износ в любой его форме;

- ликвидация вследствие аварии или любой другой чрезвычайной ситуации;

- продажа имущества;

- выявление порчи по результатам инвентаризации;

- передача другому лицу по договору дарения и т.д.

Коэффициент выбытия является отличным индикатором того, насколько эффективно организация использует имеющиеся в её распоряжении объекты.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

KВ = ОСВ / ОСН, где

- ОСВ – это стоимость выбывших основных средств;

- ОСН – это стоимость основных средств на начало рассматриваемого периода.

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

Коэффициент выбытия может рассчитать как по всем видам ОС, так и по отдельным их категориям.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

КО = ОСВВ / ОСК, где

- ОСВВ – это стоимость введённых в эксплуатацию объектов;

- ОСК – это стоимость на конец периода.

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

Существует две трактовки значения (при сравнении с КО):

Существует две трактовки значения (при сравнении с КО):

КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается.

КВ +7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ. +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Примеры решения задач

| Задание | Для предприятия ООО «Севермет» даны следующие показатели, представленные за 2015 и 2016 год:

2015 год – 120млн. рублей, 2016 год – 110,4млн. рублей. Известно, что в 2017 году величина дохода увеличилась в сравнении с 2016 годом на 25 млн. рублей. |

| Решение | Определим темп роста в процентах за 2015 и 2016 год, для чего нужна формула темпа роста:

Тр=П 2016 /П 2015 Здесь Тр – темп роста, П2015 – показатель за 2015 год, П2016 – показатель за 2016 год. Тр=110,4млн. руб./120млн. руб. * 100% = 92 % Темп прироста обозначает процентное соотношение изменения величины в текущем периоде в сравнении с предыдущим. Для расчета нужна формула темпа прироста: Тп=((П 2016 -П 2015)/П 2015)*100% Или второй способ: Тп=((П 2016 /П 2015)-1)*100% Рассчитаем показатели за 2017 год Тр=(120 млн. руб. + 25 млн. руб.)/120 млн. руб.= 1,21 (или 121 %) Тп=(145 млн. руб./120 млн. руб)-1=0,208 (или 20,8%) Вывод. Мы видим, что темп роста при сравнении 2015 и 2016 года составил 92%. Это означает, что прибыль предприятия в 2016 году уменьшилась на 92%в сравнении с 2015 годом. При расчете темпа прироста получилась отрицательная величина (-8%), что говорит о том, что прибыль компании в 2016 году (при сравнении с 2015 годом) уменьшилась на 8%. В 2017 году прибыль составила 121% в сравнении с 2016 годом. При расчете темпа прироста мы видим, что он составил 20,8%. Положительная величина говорит об увеличении прибыли именно на это количество процентов. |

| Ответ | При сравнении 2015 и 2016 года Тр=92 %, Тп=8%, при сравнении 2016 и 2017 года Тр=121%, Тп=20,8%. |

Коэффициент прироста ОС – это значение, отображающее степень увеличения основных средств за определенный период. Предполагается, что увеличиваться количество ОС будет за счет их обновления.

С какой целью проводится анализ движения и состояния основных средств

Анализ основных средств (по тексту сокращенно также – ОС) многогранен и состоит из нескольких этапов. Традиционно он предполагает оценочное исследование их состояния и эффективности. В процессе предстоит проанализировать:

- Наличие, структуру (состав), движение ОС.

- Показатели использования ОС и производственных мощностей.

Состояние ОС анализируют при помощи системы аналитических показателей. По их структуре судят о технической стороне и произв. условиях. Практически все используемые в исследованиях отчетные данные рассматривают в динамике.

Например, традиционно исследуется, как меняется структура ОС при их поступлении и выбытии. Определяется удельный вес (доля) конкретных их видов в совокупной стоимости всех наличествующих ОС. Результаты анализа являются основанием для принятия соответствующих мер по оптимизации структуры, повышения эффективности их использования.

Движение основных средств связывают с операциями по их прибытию, перемещению, выбытию. Так, к примеру, поступления обеспечивают долгосрочные инвестиции в объекты ОС, их аренда, безвозмездная передача. Анализ позволяет отслеживать и оценивать размеры данных вложений, определять особенности хоз. деятельности предприятия.

Таким образом, анализ ОС необходим, прежде всего, для ясного представления эффективности их использования на предприятии. Главная задача при определении движения и технического состояния ОС – дать объективную оценку средствам. Требуется выяснить: хватает ли техники, оборудования, нужно ли задействовать резервы для продуктивного их использования. Соответственно, в процессе исследования:

- Выясняют уровень обеспеченности предприятия основными средствами, соотношение их активной и пассивной части, сравнивая динамику за несколько лет.

- Изучают их техническое состояние (степень изношенности, годность к дальнейшей работе), эффективность использования по времени, по мощности, а также интенсивность обновления ОС (процент выбывшей и поступившей техники).

Важно определить, как повлияло использование ОС в соответствующем периоде на те либо иные финансовые показатели. Например, на объем выпускаемой продукции, продаж, прибыли

Роль ОС в произв. процессе, факторы, влияющие на них, позволяют выяснить способы повышения эффективности, причем не только ОС, но и производственных мощностей. Это важно, поскольку ведет к уменьшению произв. издержек, повышает производительность труда.

Использование коэффициента интенсивности обновления при анализе движения основных средств

Ни один объект ОС не приобретается бессрочно, что называется, «раз и навсегда». С течением времени рано либо поздно все объекты на предприятии обновляются, а отслужившие свой срок списываются. Соответственно, все операции, которые сопровождают этот процесс, подлежат учету, расчету, анализу. Делается все это для целей улучшения эффективности деятельности предприятия.

КИО позволяет выяснить, как быстро производится такое обновление, т. е. замена одних объектов другими. Коэффициент отображает, прежде всего, скорость оборачиваемости ОС. При помощи него в рамках экономического анализа можно охарактеризовать:

- процесс изменения производства, материально–технической базы предприятия;

- темпы технического прогресса;

- в целом работу предприятия, проводимую по части модернизации, обновления ОС (проводится либо нет, тратятся ли на это деньги и сколько либо нет).

КИО причисляют к коэффициентам движения ОС. Проводя комплексный анализ передвижения объектов ОС, экономисты обычно используют несколько коэффициентов: обновления, выбытия, поступления, прироста, КИО, замены, ликвидации. Он позволяет выяснить реальное состояние объектов и принять соответствующие решения по рациональному применению той либо иной производственной политики по отношению к ним.

По итогам такого всестороннего анализа принимаются решения о внедрении современной технической базы, модернизации, введении в эксплуатацию новых объектов. Полнота картины, полученной при анализе, позволит сделать правильный вывод о том, куда именно следует направить усилия: на пополнение, замену ОС либо на принятие иных мер.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |