Синтетический и аналитический учет основных средств

Содержание:

- Структура бухгалтерского счета

- Ведение синтетического и аналитического учета: контроль за правильностью

- Активные счета

- Аналитический счет: функции

- Бухучет: задачи с решениями

- План счетов

- Равенства синтетических и аналитических счетов

- Сопоставляющие счета

- 1С:Бухгалтерия 8

- Собственные материалы на складе

- Разъяснение

- Что такое синтетический учет

- Особенности построения системы

- Классификация

- Метод «от частного к общему» и наоборот

- Аналитические счета

- Итоги

- 1С:Бухгалтерия 8

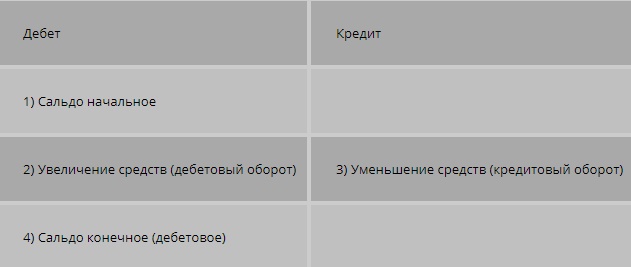

Структура бухгалтерского счета

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского «должен»), правая сторона – кредит (от латинского «верит»). Таким образом, на бухгалтерских счетах отражаются:

-

Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

-

Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

-

Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах.

Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение.

Ведение синтетического и аналитического учета: контроль за правильностью

В бухгалтерии главным документом контроля верного отображения записей служит оборотная сальдовая ведомость. Это учетный регистр, в котором сгруппирована информация по счетам бухучета вместе с субсчетами, при этом указывается их наименование, обороты за период (по пассиву и активу), сумма остатков в начале периода и итоговая сумма на определенную дату.

При составлении оборотной сальдовой ведомости можно учитывать любой промежуток времени: год (неполный или полный) либо квартал, месяц или даже день. Для того чтобы сформировать бухгалтерский баланс за определенный период, следует взять данные оборотной ведомости.

Нужно помнить, что дебет и кредит должны сойтись, тогда оборотная сальдовая ведомость сможет учитывать главный принцип — равенства, который очень важен для бухгалтерской отчетности. За имущество субъекта отвечает дебет счетов, а по кредиту можно определить источники формирования имущества. Если равенство итоговых сальдо по этим параметрам не соблюдается, это говорит о нарушении и неверном отображении фактов в бухучете.

Активные счета

Замечание 2

Активными можно считать счета, на которых отражаются внеоборотные и оборотные активы, то есть операции, в ходе которых изменяется состав средств предприятия. Эти счета учитывают наличие имущества, в том числе его состав и движение. При этом остатки (сальдо) по данному типу счетов могут быть только дебетовыми.

Пример 1

Активные счета — это счета 01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

Активный счет фиксирует:

- по дебету остатки на начало и конец операций (хозяйственные операции, которые вызывают увеличение остатка);

- по кредиту отражаются хозяйственные операции, вызывающие уменьшение остатка.

На конец отчетного периода сальдо активного счета можно вычислить, прибавляя к сальдо на начало отчетного периода дебетовый оборот и вычитая кредитовый оборот:

Ск=Сн+Од–Ок.

Остаток не может быть отрицательным числом, поскольку невозможно потратить имущества больше, чем его имеется в наличии. Активные счета обладают конечным сальдо только нулевым или дебетовым. Когда конечное сальдо равно нулю, можно говорить о том, что этот вид имущества израсходован полностью. Остатки активных счетов отражают по активу бухгалтерского баланса (табл. 2).

Таблица 2. Система счетов активного счета бухучета

Далее необходимо рассмотреть порядок ведения учета активных счетов на примере.

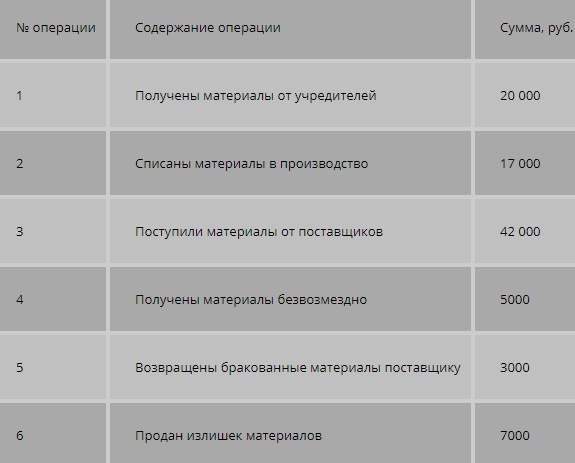

Пример 2

На начало периода на складе компании N хранились материалы на сумму 32 тыс. рублей. За период по плану были осуществлены несколько хозяйственных операций, относящихся к движению материалов (табл. 3).

Таблица 3. Операции компании по движению материалов

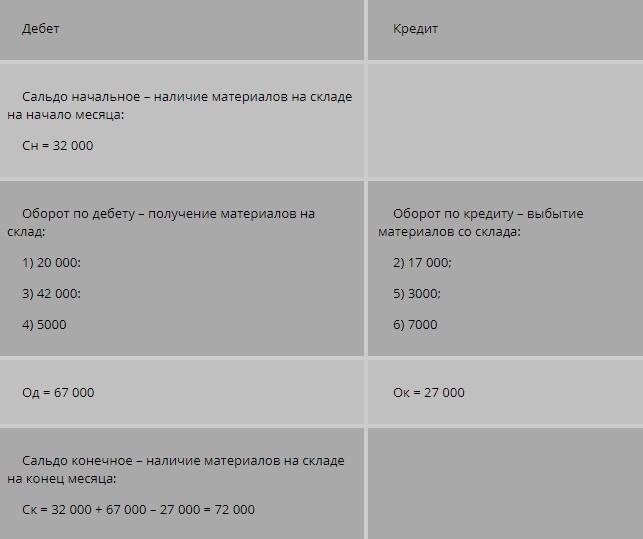

Оформим активный счет 10 «Материалы», фиксируя по дебету счета стоимость материалов на начало периода (Сн). Далее разнесем в дебет и кредит операции, которые относятся к движению материалов. Номер операции и сумму необходимо записывать в дебет счета 10 в тех случаях, когда операция отражает поступление. В кредит счета записываются операции по выбытию материалов. Далее необходимо подсчитать обороты по дебету в качестве суммы всех операций по поступлению и обороты по кредиту в качестве суммы операций, которые относятся к выбытию материалов. В итоге определим конечное сальдо. Все операции отразим в таблице 4.

Таблица 4. Расчеты по сч. 10

Аналитический счет: функции

Аналитические счета нужны для детализации информации.

Учет можно вести в разрезе денежных или трудовых измерителей, отдельных операций, натуральных показателей, видов имущества или обязательств, все зависит от специализации компании.

В качестве примера можно привести такой синтетический счет: 10 «Запасы» и 41 «Товары». По нему ведется большое число аналитических счетов.

Еще один распространенный пример – 60 «Расчеты с поставщиками и подрядчиками».

По Плану счетов бухучета счет 41 «Товары» включает в себя такие субсчета:

- товары, находящиеся на складах организации: 41.01;

- товары, используемые в розничной торговле: 41.02;

- тара под товаром и порожняя: 41.03;

- покупные изделия: 41.04.

А затем внутри этих субсчетов осуществляется детализация согласно аналитическим счетам, к примеру: в бухучете у субсчета «Покупные изделия» (41.04) аналитический счет может быть таким: «Ткань х/б, ситец, фланель».

Становится понятно, что в этом случае аналитическим счетом становится обозначение вида имущества и характеристика. Последняя может углубляться по другим параметрам, например, по ширине полотна или цвету.

Бухучет: задачи с решениями

Задача 1. Определить обороты и остатки по расчетному счету (сальдо конечное):

а) остаток денежных средств на начало месяца составил 3000000 руб.

б) за расчетный месяц проведены следующие хозяйственные операции

1) 10/ХХ получены с расчетного счета и оприходованы в кассе деньги – 1000000 руб.

2) 15/ХХ погашена задолженность поставщикам 800000 руб.

3) 15/ХХ перечислено налогов в бюджет 600000 руб.

4) 20/ХХ перечислены денежные средства по месту нахождения подотчетного лица 8400 руб.

5) 21/ХХ перечислены с расчетного счета и оприходованы в кассе деньги 200000 руб.

6) за расчетный период зачислена на расчетный счет выручка от реализации 1200000 руб.

Задача 2. На основании хозяйственных операций открыть счета синтетического учета и записать в них суммы начальных остатков. После регистрации каждой операции в журнале записать ее на счетах.

Подсчитать фактическую себестоимость выпущенной продукции, финансовые результаты от продажи продукции, прочих операций, налог на прибыль, чистую прибыль предприятия. Вывести конечные остатки по счетам.

По данным счетов составить оборотную ведомость, баланс на начало и конец отчетного периода, отчет о финансовых результатах, отчет о движении денежных средств за отчетный период.

решение сквозной задачи по бухгалтерскому учету 2 (15 страниц)

Задача 3. 1. Выполнить бухгалтерские проводки по всем хозяйственным операциям за 2012г. с необходимыми расчетами.

2. Открыть необходимые счета, рассчитать обороты за месяц и вывести сальдо по конец периода.

3. Рассчитать фактическую себестоимость реализованной продукции за март 2012г.

4. Составить оборотную ведомость с выделением необходимых субсчетов по состоянию на 01 апреля 2012г.

5. Составить бухгалтерский баланс по состоянию на 31 марта 2012г.

Задача 4. На основании данных для выполнения задачи:

1. Подготовить и заполнить журнал регистрации хозяйственных операций.

2. Открыть схемы счетов и отразить в них хозяйственные операции.

3. Подсчитать обороты за месяц и вывести остатки на конец месяца.

4. Определить и списать результат от реализации продукции.

5. Составить оборотную ведомость по синтетическим счетам.

6. Составить баланс ООО «Кедр» на 1 мая 2013г.

Задача 5. 1.Открыть синтетические счета и записать на них остатки на начало месяца

2. Составить журнал хозяйственных операций за месяц. Произвести необходимые расчеты по операциям.

3. Записать на счетах операции за месяц и подсчитать итоги оборотов по дебету и кредиту. Вывести остатки на начало следующего месяца.

4. Составить оборотную ведомость по синтетическим счетам.

5. Составить по данным оборотной ведомости баланс на начало следующего месяца.

решение сквозной задачи бухучёта 5 (23 страницы)

Задача 6. Получены деньги за предоставленные услуги 54870 рублей. Оприходован материал на склад 5648 рублей. Начислена заработная плата основным работникам в размере 45793 рублей. Выплачена заработная плата работникам в сумме 5267 рублей. оплачены канцелярские товары 12500 рублей. перечислен ЕСН в размере 25000 рублей и НДФЛ в сумме 45600 рублей. Списаны материалы в производство 45870 рублей. Акцептованы счета-фактуры транспортному предприятию на сумму 63287 рублей. передана готовая продукция на склад 45839 рублей. Составить журнал хозяйственных операций (содержание документ дебет кредит сумма) сделать разноску (самолетики)

Задача 7. На балансе предприятия числится имущество, остаточная стоимость составляет:

На 01.01.2013 – 2 345 000 руб.

На 01.02.2013 – 2 294 700 руб.

На 01.03.2013 – 2 175,300 руб.

На 01.04.2013 – 3 187 600 руб.

Определить среднегодовую стоимость имущества. Начислить авансовый платеж и перечислить в бюджет.(Сделать самолетик и проводки)

Задача 8. Составить бухгалтерские проводки и определить тип хозяйственной операции, влияющий на изменения в бухгалтерском балансе

Другие примеры: Готовые контрольные по бухучету

Качественно выполним ваши задания по БУ

Узнать стоимость сегодня

План счетов

Соответствие показателей отчетности и фактического наличия определенного вида актива (задолженности, капитала, расчетов) должно легко определяться на основании соответствующего регистра. За счет единого плана счетов, действующего на территории РФ, это требование соблюдается. Текущий документ утвержден приказом Министерства финансов от 31.10.2000 г. под номером 94-н, фактически используется редакция от ноября 2010 года. План счетов является группировкой бухгалтерских объектов, участвующих в хозяйственных операциях с определением их балансовой принадлежности. В нем отражены синтетические счета и рекомендуемые для детализации субсчета, т. е. учетные позиции первого и второго уровня. Каждая из них имеет уникальный номер и название объекта хозяйственной деятельности. На основании унифицированного перечня каждый хозяйствующий субъект определяет в соответствии с направлениями основной деятельности рабочий план счетов.

Равенства синтетических и аналитических счетов

- Остаток синтетического счета равен сумме остатков аналитических счетов одного порядка.

- Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов одного порядка.

- Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов одного порядка.

Принцип тождества оформляется в оборотно-сальдовых ведомостях по счетам синтетического и аналитического учета. Они позволяют определить, правильно ли осуществлена взаимная увязка записей в систематизации и хронологии двух видов учета.

Определение 4

Оборотная ведомость – таблица, которая содержит номера и названия счетов, суммы остатков и оборотов по дебету и кредиту каждого счета.

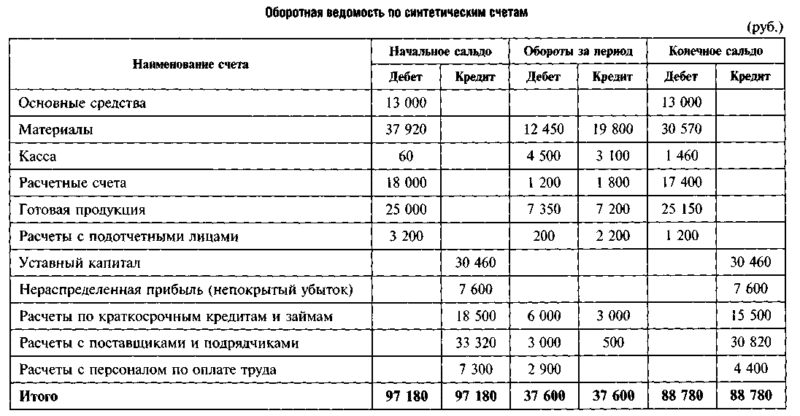

Оборотно-сальдовая ведомость по синтетическим счетам:

Рисунок 7. Оборотно-сальдовая ведомость по счетам синтетического учета

Итоги содержат три равенства:

- остаток на начало отчетного периода по дебету и кредиту всех счетов;

- обороты по дебету и кредиту всех счетов;

- остаток на конец отчетного периода по дебету и кредиту всех счетов.

Первое равенство говорит о том, что итоговая сумма всего имущества равна сумме источников. Это данные баланса организации на начало периода.

Второе равенство говорит о том, что каждый факт хозяйственной деятельности отражается в одинаковой сумме по дебету и кредиту разных счетов. Если записи не совпадают, значит допущены ошибки при записях на счетах или подсчетах.

Третье равенство говорит о равенстве сумм имущества и источников, но на конец периода.

Оборотная ведомость по синтетическим счетам содержит общие сведения о состоянии, изменении и остатках имущества и обязательств предприятия. Оборотная ведомость по аналитическим счетам составляется раздельно к каждому синтетическому счету. Они бывают разной формы, это зависит от объекта аналитического учета:

- натурально-стоимостный учет;

- учет только в денежном выражении;

- учет по расчетным счетам с разными дебиторами и кредиторами.

Если учетный объект в аналитическом счете имеет стоимостное выражение, то оборотные ведомости будут такой же формы, что и по синтетическим счетам. Если учетный объект в аналитическом счете имеет еще и натуральное и трудовое выражение, то оборотные ведомости будут приведены в стоимостном, натуральном или трудовом выражении.

Пример 3

Рисунок 8. Оборотно-сальдовая ведомость по синтетическому счету «Товары»

Определение 5

Оборотно-сальдовые ведомости по счетам аналитического учета – это объединение всех оборотов и остатков по аналитическим счетам, которые открыты к счету синтетическому.

Итоги этих ведомостей можно сверить с показателями синтетического счета в соответствующих оборотных ведомостях.

Чтобы обобщить данные о движении имущества и источников и проконтролировать правильность записей бухгалтерии, составляют шахматную оборотную ведомость по счетам синтетического учета.

В первую графу вносят наименование все оборотные счета. В столбцы вносятся корреспондирующие счета. В каждой клетке проставляется сумма оборота с одной и той же корреспонденцией счетов.

Такая ведомость знакомит с фактами хозяйственной деятельности и является вместе с этим контролирующим моментом, проверяющим качество и правильность составления проводок бухгалтерии.

Рисунок 9. Шахматная оборотная ведомость по счетам синтетического учета

Мы уже знаем, что счета бывают активные и пассивные. В этом уроке мы разберем, что такое синтетический и аналитический учет, а также понятие «субсчет». Счета по степени детализации и способу группировки подразделяются на синтетические и аналитические. Синтетические счета — счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп, хоз. средств организации, их источников и хоз. процессов, в обобщенном виде. Учет происходит только в денежном измерении. Синтетические счета являются балансовыми, т.е. по их данным заполняется бух. баланс.

Синтетические счета дают обобщенную информацию о объекте учета.

К синтетическим счетам относятся 10 «Материалы», 01 «Основные средства», 80 «Уставный капитал»…

Синтетические счета называют счетами 1-го порядка. Счета 2го порядка — это субсчета.

Сопоставляющие счета

Определение 9

Сопоставляющие счета требуются для расчета финансового результата отдельных хозяйственных процессов, а также их совокупности по предприятию. Для этого необходимо сопоставить дебетовый и кредитовый обороты, которые учитываются на таких счетах. При этом главной их особенностью является то, что один учетный объект отображается в двух оценках, по дебету и кредиту счета (желательно для этих целей открыть несколько субсчетов).

Сопоставление полученных оценок позволяет увидеть результат хозяйственных процессов, который списывается с субсчета 90-9, открываемого специально для этого.

Структура сопоставляющего счета

|

Дебет |

Кредит |

|

Оборот:

|

Оборот: Выручка от реализованных продукции и ценностей (90-1, 91-1) |

Сопоставляющие счета можно разделить на две подгруппы:

-

операционно-результатные — нужны для обобщения данных, полученных от отдельных хозяйственных процессов и определения финансового результата для каждого из них (№90 «Продажи», №91 «Прочие доходы и расходы»);

-

финансово-результатные счета — нужны для получения финансовых результатов хоздеятельности организации (например, №99 «Прибыли и убытки» — активно-пассивный счет, необходимый для получения финансового результата от реализации имущественных объектов и других операций, включающих операционные и внереализационные расходы, по кредиту которого регистрируется прибыль,а по дебету — убытки или №98 «Доходы будущих периодов»).

Дебет операционно-результатных счетов учитывает следующие аспекты:

-

себестоимость реализованной продукции, а также работ и услуг;

-

остаточная стоимость основных средств;

-

балансовая стоимость прочих оборотных активов;

-

расходы из-за выбытия активов;

-

штрафы, неустойки, пени и уплачиваемые проценты.

По их кредиту отражается выручка и прочие доходы. №90 фиксирует доходы или убытки с продаж, а №91 отражает то же самое для других операций.

У таких счетов нет сальдо, все полученные остатки подвергаются списанию ежемесячно, причисляясь к финансовым результатам продаж и других операций. С субсчетов 90-9 и 91-9 они вносятся в дебет либо в кредит счета №99 («Прибыли и убытки»).

Такие счета служат для учета доходов и понесенных расходов по операциям, задействованным в реализации продукции, а также по работам и оказанным предприятием услугам. Помимо этого, в них отражается выбытие основных средств, ценных бумаг, нематериальных активов и прочего подобного.

При сопоставлении оборотов финансово-результатных счетов по дебету и кредиту определяются конечные финансовые результаты. Кредитовое сальдо отображает прибыль, дебетовое — убытки.

Структура финансово-результатного счета

|

Дебет |

Кредит |

|

Сальдо – остаток убытка на начало периода |

Сальдо – остаток прибыли на начало периода |

|

Оборот – учет убытков отчетного периода |

Оборот – учет прибыли отчетного периода |

|

Сальдо – остаток непокрытого убытка на конец периода |

Сальдо – итоговая прибыль отчетного периода |

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Собственные материалы на складе

Стоимость материалов, право собственности на которые перешло организации, отражается по дебету счета 10 «Материалы» в:

- фактической стоимости материалов, если учетной политикой предусмотрен способ учета поступления материалов по фактической стоимости;

- учетной стоимости, если учетной политикой предусмотрено, что приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Изучить подробнее Способы учета материалов

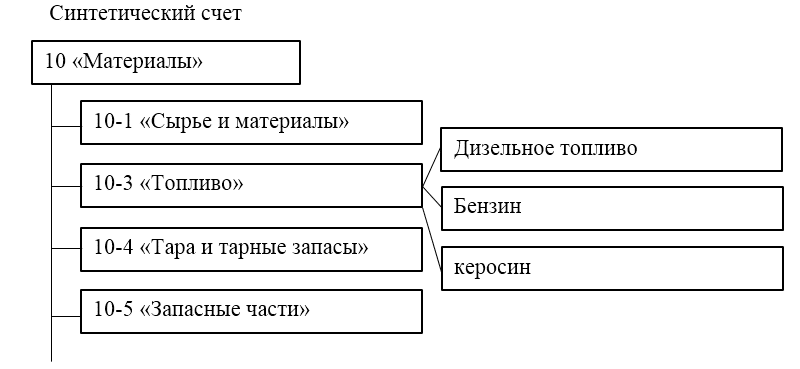

Материалы на складах организации учитываются на следующих субсчетах счета 10 «Материалы»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.01 | Сырье и материалы | Номенклатура | Склады | Партии |

| 10.02 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Номенклатура | Склады | Партии |

| 10.03 | Топливо | Номенклатура | Склады | Партии |

| 10.04 | Тара и тарные материалы | Номенклатура | Склады | Партии |

| 10.05 | Запасные части | Номенклатура | Склады | Партии |

| 10.06 | Прочие материалы | Номенклатура | Склады | Партии |

| 10.08 | Строительные материалы | Номенклатура | Склады | Партии |

| 10.09 | Инвентарь и хозяйственные принадлежности | Номенклатура | Склады | Партии |

| 10.10 | Специальная оснастка и специальная одежда на складе | Номенклатура | Склады | Партии |

Аналитический учет материалов ведется по местам хранения материалов (складам) и отдельным их наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Номенклатура;

- справочник Склады.

Субконто Партии заполняется, только если предусмотрен .

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.

Отчеты формируются по краткому наименованию материалов, но при необходимости можно вывести полное наименование или другие необходимые данные.

Изучить подробнее Как в 1С сформировать ОСВ по счету 10, с полным наименованием номенклатуры?

Учет материалов по учетным ценам приобретения

При выборе в учетной политике данного способа приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Фактическая стоимость материалов при поступлении отражается на счете 15.01 «Заготовление и приобретение материалов» (Дт 15.01 Кт 60.01):

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 15.01 | Заготовление и приобретение материалов |

Далее приобретенные материалы приходуются на субсчета счета 10 «Материалы» по учетной стоимости, а отклонения фиксируются на счете 16.01 «Отклонение в стоимости материалов»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 16.01 | Отклонение в стоимости материалов |

Разъяснение

При использовании метода «сверху вниз» каждая синтетическая статья совместно с принадлежащей ей аналитической формирует самостоятельную информационную структуру. В ней первый элемент исполняет роль «экрана». Он принимает на себя корреспонденцию соответствующих аналитических статей. Это, в свою очередь, позволяет систематизировать и оптимизировать взаимодействие в горизонтальном направлении. Это становится возможным за счет того, что синтетические статьи связаны друг с другой конкретной корреспонденцией. В ней отражается перемещение элементов другого блока. При этом необходимость в самостоятельном приведении корреспонденции аналитических статей отпадает. Сами модели представлены в упрощенном и достаточно обозримом виде. Это становится возможным за счет небольшого количества синтетических счетов.

Что такое синтетический учет

Чтобы иметь представление о чем пойдет речь, отстранимся немного от сухой теории, написанной канцелярским языком. Представьте себе русскую матрешку, внутри которой спрятано еще несколько. Ее можно сравнить с бухгалтерским учетом. Самая большая матрешка — главная, чем она заполнена внутри, мы точно не знаем, только догадываемся.

Так же и обобщенные сведения содержат определенный тип информации о деятельности компании, обусловленный однородными экономическими признаками, но не раскрывают деталей операции. Организациям разрешено использовать данные, которые представлены в Плане счетов. Без этого пособия невозможно вести бухучет, так как в этой книге представлен список всех наименований, шифров, разъяснений, схем о назначении каждого из синтетических счетов.

Чем же еще отличаются синтетические счета от иных учетных документов? У них обязательно есть двухзначный номер, который присущ каждому наименованию, его нельзя изменить, да и пользуются в мире цифр не именами счетов, а их цифровым эквивалентом. Со временем, регулярно используемые (т. е. Рабочий План), запоминаются, а знать все не обязательно.

Поэтому в документах указываются две цифры, и все бухгалтеры, которые будут оперировать ими, знают, что 01 – это «Основные средства; 10 – «Материалы»; 41 – «Товары»; 60 – «Расчеты с поставщиками и подрядчиками» и т. д. По шифру, который для всех пользователей одинаков, сразу будет ясно с чем конкретно связан отчет. На предприятии, согласно роду деятельности, используют часть синтетических счетов. Всего их представлено 99, но не всем хозяйствам необходимо вести учет по каждому из них.

Вывод: Для всех организаций синтетические счета одинаковы и не зависят от профиля предприятия. Данные отражаются в балансе, являясь его основой.

Для полного контроля за всей деятельностью предприятия одних (обобщенных) сведений бывает недостаточно. Например, так выглядит синтетический учет:

Счет 10 «Материалы»

|

Сальдо начальное |

Обороты |

Сальдо конечное |

| 100 | + 40

– 85 |

55 |

Из таблицы виден приход и расход, но что это за изделия неизвестно. Чтобы детально изучить содержание, необходима дополнительная, более понятная картина отчетности. Для этого служат детализированные счета, в которых указывается наименование каждого вида материала.

Особенности построения системы

В практике возможно три способа формирования бухучета:

Следует сказать, что все эти формы существовали в практике, но в различное время. Простая форма применялась в эпоху Средневековья. В то время учет был один, что не требовало разделения его на два направления. С развитием системы возникла необходимость введения новых элементов. В частности, речь идет о субсчетах различного порядка. При использовании ручного метода учета такой вариант был единственным возможным способом справиться с увеличивающимся объемом работ. С появлением автоматизации в учете выделились блоки – аналитический и синтетический.

Классификация

Бухгалтерские счета систематизируются по группам объектов: оборотные, внеоборотные активы, расчеты, затраты на производство, капитал, финансовый результат. Каждый из разделов содержит перечень регистров, которые классифицируются по различным признакам: по отношению к балансу, назначению, степени детализации, экономическому содержанию. Счета бывают инвентарные, калькуляционные, распределительные, забалансовые, фондовые, результативные и т. д

Важное значение для применения принципа двойной записи имеет разделение на активные (50, 10, 01, 20), активно-пассивные (60, 76, 62, 71) и пассивные (84, 96, 80, Принадлежность к группе определяет свойства регистра и порядок проведения операций по объекту средствами организации. По степени детализации информации принято следующее деление:

- Синтетические счета.

- Субсчета.

- Аналитические.

В плане счетов существует перечень рекомендованных субсчетов, которые открываются дополнительно при экономической необходимости. Регистры аналитического учета предприятие разрабатывает самостоятельно. Через внутренние документы формируется учетная политика в области детализации бухгалтерской информации. Счета синтетического и аналитического учета связаны между собой, к более крупному объекту создается расшифровка, данные которой соответствуют головному регистру. При этом необходимо соблюдать последовательность контроля объектов учета. Информация, проведенная по аналитическим счетам, переносится на субсчет, сумма показателей второй ступени является значением для записи в соответствующий по номеру и содержанию синтетический регистр.

Метод «от частного к общему» и наоборот

Для построения рабочей системы агрегирования величин «снизу вверх» необходимо сначала сформировать ее модель «сверху вниз». Она будет представлена в форме многоуровневого справочника взаимосвязей статей обоих блоков системы. Показатели отражаются сначала конкретно, а потом обобщаются, и выполняется синтетический учет. Существует, между тем, и иной способ построения системы – «от общего к частному». В этом случае сначала осуществляется синтетический учет – обобщение данных. А затем они детализируются по конкретным статьям. Теоретически оба данных метода могут использоваться. Однако учитывая структуру информационной базы бухучета, предпочтительнее второй вариант. Тем не менее, с использованием ЭВМ оба этих метода могут применяться параллельно и почти одновременно.

Аналитические счета

Аналитические счета используются для детализации информации. В зависимости от специализации предприятия учёт может вестись в разрезе трудовых и денежных измерителей, натуральных показателей, отдельных операций, обязательств или видов имущества.

Яркий пример синтетического счёта, по которому часто закрепляется большое количество аналитических категорий — счёт 41 «Товары». Не менее распространённым примером считается 60-й счёт «Расчёты с поставщиками и подрядчиками». Если у вашей фирмы более одного поставщика, поступления по ним целесообразно разделить. Компаниям, у которых десятки и сотни поставщиков такой подход к ведению учёта жизненно необходим.

Итоги

Аналитический учет нужен для детальной информации по синтетическому учету. Информация из обоих учетов нужна для бухгалтерской отчетности. Данные, отраженные на счетах, используются для анализирования деятельности компании в финансово-хозяйственной сфере.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Активно-пассивный счет

Дашборд «Рабочее место руководителя»: анализ активности продаж